死亡事故の賠償金が払えないとどうなる?対処法も解説

死亡事故の賠償金が払えない場合、加害者には、

- 訴訟を提起される

- 財産を差し押さえられる

- 刑事罰の量刑が重くなる

といったリスクがあります。

被害者のご遺族においては、賠償金が支払われない場合、

- 加害者との示談交渉において、長期分割払いなどに応じることを検討する

- 加害者に対して訴訟を提起し、判決後、加害者の財産を差し押さえる

- 加害者の自賠責保険に対し、被害者請求をする

- 他の賠償義務者(運行供用者、使用者など)に賠償を請求する

- 自分の保険(人身傷害保険、生命保険、傷害保険など)を使う

- 公的保障を活用する

といった対処法が考えられます。

交通死亡事故の場合、多くのケースでは、加害者は自動車保険(任意保険)に入っていますので、保険会社から賠償金が支払われます。

そのため、「加害者が死亡事故の賠償金が払えない」というケースは少ないです。

しかし、たまに、自動車保険(任意保険)に加入していない状態(いわゆる「無保険」)の人が加害者となることもあります。

そうなると、賠償金を確保することが一気に難しくなります。

この記事では、身近な方が交通事故で亡くなられた場合にご遺族が取るべき対処法、加害者が自動車保険(任意保険)に加入していない場合の対処法、賠償金が支払われないリスクとそれに備えるための方法などについて解説していきます。

実際に交通事故で身近な方を亡くされた方にも、未だそのような事故に遭ったことのない方にも、お役立ていただける内容となっておりますので、ご一読いただけると幸いです。

目次

交通死亡事故の賠償金とは?

交通死亡事故の賠償金とは、交通事故で被害者が死亡した場合に、加害者が支払うべき損害賠償金のことです。

交通死亡事故の加害者は、不法に被害者の生命を奪っていますので、不法行為を行った者として、被害者が被った損害を賠償する義務を負います(民法709条)。

交通死亡事故が起こると、加害者と被害者のご遺族は、損害賠償金の支払いについて取り決めるため、示談交渉を行うことになります。

示談交渉の中では、加害者・被害者双方の過失割合、被害者に生じた損害額、といった点を中心に話合いがなされます。

加害者が自動車保険会社に加入していれば、多くの場合、加害者側の保険会社が交渉の窓口となります。

後ほど詳しくご説明いたしますが、交通事故に遭った場合は、なるべく早く、専門家である弁護士に示談交渉を依頼することをお勧めします。

話し合いでは合意ができない場合には、裁判を起こすことになります。

交通事故の損害賠償を請求する方法についての詳しい解説は、以下のページをご覧ください。

被害者が取るべき5つの対処法

交通死亡事故で身近な方を亡くしたときに、適切な額の賠償金を受け取ることは、ご遺族の正当な権利です。

ただ、加害者や保険会社任せにしておくだけでは、必ずしも適正な額の賠償金を受け取れるとは限りません。

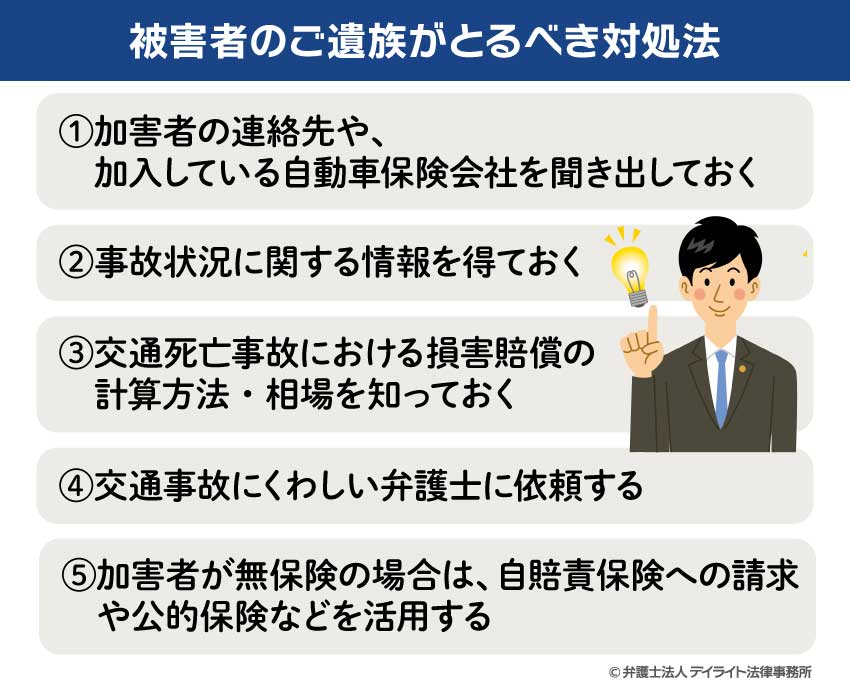

被害者のご遺族がとるべき対処法としては、以下の5つのものがあります。

①加害者の連絡先や、加入している自動車保険会社を聞き出しておく

賠償金に関する交渉は、まずは加害者が加入している自動車保険(任意保険)の保険会社との間で行うことが多いです。

ほとんどの場合は加害者側の保険会社の方から連絡が入ってきますが、たまに、諸事情により連絡がこない場合があります。

このような場合に、加害者の連絡先や、加害者側の自動車保険会社が分からないと、示談交渉を始めることができず、困った状況に陥ってしまいます。

加害者の連絡先は、交通事故証明書に記載されていますので、ひと手間かかりはしますが、まだ簡単に調べることができます。

しかし、自動車保険会社に関しては、弁護士に依頼して弁護士会照会で調査しなければ知ることができません(なお、自賠責保険の保険会社は、交通事故証明書に記載されています。)。

弁護士会照会をするとなると、どうしても時間がかかってしまうことになります。

そのようなことにならないよう、加害者と話す機会があれば、できるだけ、加害者の連絡先と、加入している自動車保険会社について聞き出しておきましょう。

②事故状況に関する情報を得ておく

事故後の対応では、事故の状況について押さえておくことも重要になります。

事故の日時、場所、原因、態様、加害者及び加害車両の情報、同乗者・目撃者の有無、といった点について、できる範囲で把握しておきましょう。

特に、被害者が亡くなってしまった場合には、被害者からみた事故の状況について主張できるのは、ご遺族しかいらっしゃいません。

被害者の言い分が取り上げられなくなる事態を防ぐためにも、被害者の立場に立った情報収集を心がけましょう。

③交通死亡事故における損害賠償の計算方法・相場を知っておく

示談交渉に先立ち、交通死亡事故における損害賠償の計算方法や相場について、簡単にでも知っておきましょう。

特に、以下の点が大切です。

3つの算定基準があること

交通事故の損害賠償額を算定する基準には、次の3つのものがあります。

- 弁護士基準

- 任意保険基準

- 自賠責基準

このうち、任意保険基準は自動車保険(任意保険)からの賠償金支払いのときに、自賠責基準は自賠責保険の支払いのときに、それぞれ用いられる基準になります。

これらに対し、弁護士基準は、弁護士が示談交渉を行う場合に用いる算定基準です。

裁判でも弁護士基準と同じ基準が用いられるので、裁判基準とも呼ばれます。

3つの算定基準の中で、最も賠償金額が高額になり被害者に有利なのが、弁護士基準です。

弁護士基準についての詳細は、以下のページをご覧ください。

損害賠償の対象となる費目

交通死亡事故の場合に損害賠償の対象となる費目には、主に以下のものがあります。

- 死亡慰謝料

- 死亡逸失利益

- 積極損害(治療費、入院雑費、葬祭費、弁護士費用など)

- 休業損害

- 入通院慰謝料

死亡事故の賠償金を計算する方法については、「死亡事故の賠償金の計算方法」で解説します

以下のページでも、交通死亡事故の賠償金について詳しくご説明しています。

交通死亡事故の損害賠償における相場

示談交渉に臨む際には、交通死亡事故における損害賠償額の相場を知っておくとよいです。

しかし、交通事故の損害賠償に関する専門知識のない方にとっては、賠償額を見積もることは、大変手間のかかる、難しいことになります。

そこで、当事務所では、どなたでも簡単に交通事故の損害賠償の相場についての参考情報をご覧いただけるよう、交通事故賠償金計算シミュレーターをご用意しました。

このシミュレーターを使えば、被害者のご年齢、ご年収など必要事項を記入するだけで、自動的に、一般的な相場での損害賠償金額を算出することができます。

個人情報をご入力いただく必要もなく、後日当事務所からご連絡することもございませんので、以下のページから、どうぞお気軽にご利用ください。

ただし、交通事故賠償金計算シミュレーターで算出できるのは、あくまでも弁護士基準での原則的取扱いに沿って計算した賠償金額になります。

そのため、個々のケースにおける特殊性などは考慮することができません。

ご自身の場合について、個別の事情も勘案した賠償金額をお知りになりたい場合は、一度弁護士に相談してみることをお勧めします。

④交通事故にくわしい弁護士に依頼する

身内の方が交通事故で亡くなられ、ご自身が損害賠償の請求権者となった場合には、なるべく早く交通事故にくわしい弁護士に相談しましょう。

弁護士に示談交渉を依頼すれば、ご遺族自身が交渉の矢面に立つ必要がなくなります。

身近な人を亡くした後に、事故のことについて、加害者との間で、「過失割合はどちらの方が多いか」「事故の状況や原因はどうだったのか」「死亡による損害金額はいくらか」などと交渉することは、被害者のご遺族にとって大きな精神的負担になります。

そうした負担を少しでも軽くするためにも、早めに弁護士に相談に行き、信頼できる弁護士を見つけて示談交渉を依頼するようにしましょう。

それに、加害者側が保険会社を窓口としている場合、保険会社は、任意保険基準で算定した示談案を提示してくることがほとんどです。

任意保険基準での算定額は、一般的に、弁護士基準での算定額よりも低くなっています。

被害者にとって最も有利な弁護士基準での賠償金を支払わせるためには、被害者側で弁護士を付けて対応しなければなりません。

賠償金は、ご遺族の今後の生活を支えるために非常に大切なものです。

十分な賠償金額を請求するためにも、示談交渉は弁護士に依頼して行うことをお勧めします。

⑤加害者が無保険の場合は、自賠責保険への請求や公的保険などを活用する

加害者が自動車保険(任意保険)に加入していない場合、加害者本人を相手に交渉を行わなければならなくなり、交渉が難航しがちになります。

その上、交通死亡事故の賠償金は、場合によっては億を超えるほど多額なものになりますので、自動車保険に加入していない個人に請求しても、十分な賠償を得ることは難しいです。

そのため、加害者が自動車保険に加入していない(無保険)の場合には、加害者自身に請求するほかにも、

- 加害者の自賠責保険への被害者請求をする

- 被害者側で加入している保険を活用する

- 加害者以外(運行供用者、使用者など)に賠償請求する

- 公的保険などを活用する

といった対処法を検討しなければなりません。

交通事故の相手が無保険であった場合に被害者がとるべき対応方法についての詳細は、以下のページをご覧ください。

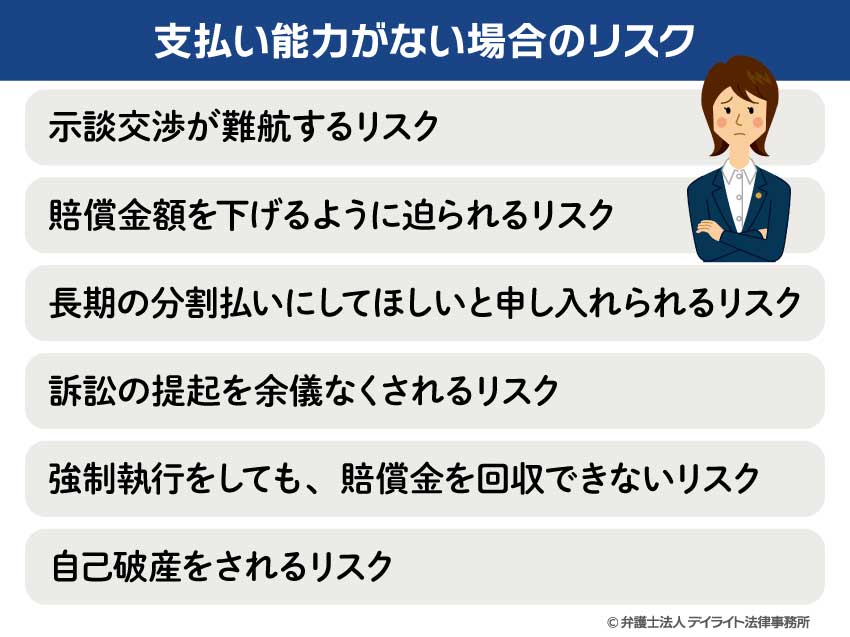

支払い能力がない場合のリスク

加害者が自動車保険に入っておらず、賠償金の支払い能力もない場合には、次のようなリスクがあります。

示談交渉が難航するリスク

加害者が自動車保険に入っていないと、加害者が弁護士を付けない限り、加害者本人と示談交渉をすることになります。

その場合、損害賠償に関する専門知識を持たない人が交渉相手となりますので、示談交渉が難航するリスクがあります。

賠償金額を下げるように迫られるリスク

加害者に支払い能力がないとなると、加害者から、「ない袖は振れない」とばかりに、賠償金額を下げてほしいと求められるリスクがあります。

長期の分割払いにしてほしいと申し入れられるリスク

賠償金額を下げるようにまで言われなくとも、加害者から、長期間での分割払いとさせてほしい、と言われるリスクもあります。

長期分割払いの申入れは、賠償金額の減額と合わせて求められることもあります。

訴訟の提起を余儀なくされるリスク

加害者との間で賠償金額について合意ができない、加害者が支払いをしようとしない、となると、訴訟の提起が必要になる場合もあります。

裁判をするとなると、手間も時間もより多く掛かってしまいます。

強制執行をしても、賠償金を回収できないリスク

裁判を終え、無事勝訴の判決を得たとしても、それで終わりではありません。

加害者が判決に従った金額を素直に支払ってくれればよいのですが、残念ながらそのようなケースばかりではありません。

加害者が自分から支払いをしないとなると、今度は強制執行の手続きをとることが必要になります。

強制執行手続きでは、まず、加害者の財産(不動産、預貯金、給料など)を差し押さえます。

そして、差し押さえた財産を売却するなどして処分し、お金に換え、それを被害者遺族に支払うことになります。

しかし、加害者にめぼしい財産がない場合や、ご遺族の方で加害者の財産を見つけられない場合には、強制執行をすることはできません。

強制執行の手続きには、専門的な知識が必要になりますので、弁護士に依頼して行うことをお勧めします。

強制執行、差し押さえについて、詳しいことは以下のページをご覧ください。

自己破産をされるリスク

加害者に賠償金を支払うだけの資産がないと、加害者が自己破産をしてしまうリスクもあります。

自己破産をされてしまうと、最悪の場合、加害者の賠償金の支払い義務が全て免責され、賠償金の請求ができなくなってしまいます。

ただ、加害者が故意または重大な過失により人の生命又は身体を害した場合(破産法253条1項三号)には、損害賠償義務は消滅しません。

そのため、わざと事故を起こした(故意)、多量のアルコールを飲んで運転した、無謀な運転をした、無免許運転だったなど(重過失)の事情があれば、損害賠償義務は免責されません。

一方、重過失といえるような事情がない、通常の過失・不注意による交通事故の場合、加害者の賠償責任は免責され、消滅してしまいます。

また、物損関係の損害賠償義務(車の修理代、レッカー代、代車費用など)については、被害者を害する積極的な意思(悪意)があった場合(同項二号)でなければ、免責されてしまいます。

損害賠償義務が免責されてしまうと、もはや訴訟を起こしても、賠償金を支払ってもらうことはできません。

加害者が自己破産を申し立てたことが分かった時には、賠償金の支払い義務が免責されてしまわないようにする、加害者の財産から配当を得る、といった対応を行う必要がありますので、早めに弁護士に相談に行きましょう。

自己破産について詳しく知りたい方は、以下のページをご覧ください。

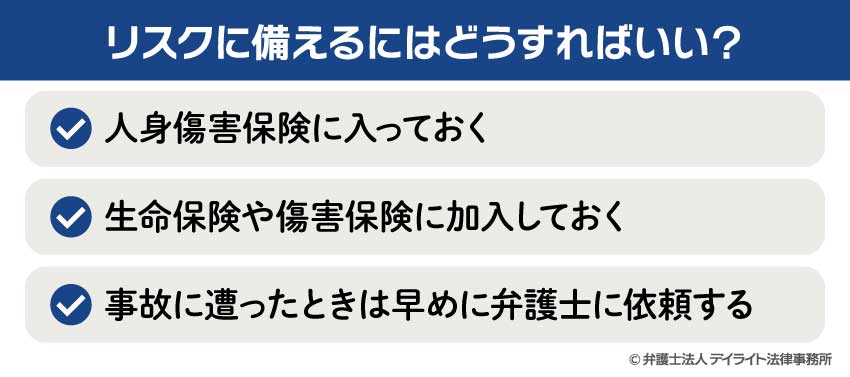

リスクに備えるにはどうすればいい?

上でご説明したようなリスクに備えるには、どうすればよいでしょうか?

まず第1には、人身傷害保険に入っておくことです。

人身傷害保険は、ほとんどの自動車保険に付帯させることができます。

人身傷害保険を付けていれば、相手が無保険の場合だけでなく、ひき逃げにあって加害者が分からない場合、被害者側の過失割合が高く、賠償金が低額になる場合、示談交渉が長引いて賠償金を受け取るまでの期間が長くなってしまう場合などにも、早いうちから、決められた保険金の満額を受け取ることができます。

自動車保険に入る際には、人身傷害保険にも加入しておくと安心です。

第2には、生命保険や傷害保険に加入しておくことです。

生命保険や傷害保険の保険金も、加害者から十分な損害賠償金が受け取れるか否かにかかわらず、契約に従って受け取ることができます。

人身傷害保険と同様、これらの保険に入っていれば、加害者が損害賠償の支払いをしない場合や、示談交渉が長引いて賠償金を受け取るまでに時間がかかる場合でも、早期に、一定の補償を受けることができます。

第3には、事故に遭ったときは早めに弁護士に依頼することです。

専門家である弁護士であれば、

- 示談交渉でどの程度の減額、分割払いに応じるべきか

- 相手が誠実に交渉してこない場合にどう対応すべきか

- 加害者以外には誰にどういった請求をすることができるか

といったことについて、専門的な知識、経験を有しています。

訴訟を起こすことになった、強制執行の手続をすることになった、相手が自己破産してしまった、というような場合にも、早いうちから弁護士を頼んでおけば、スムーズに手続きを行うことができますし、手間のかかる書類の準備なども任せることができます(ただし、ご本人で準備する必要のある書類については、依頼者の方にご協力をお願いすることもあります。)。

交通事故の被害に遭った場合には、早めに弁護士に相談し、交渉を依頼するようにしましょう。

死亡事故の賠償金の計算方法

死亡事故の賠償金は、上でもご説明したとおり、

死亡慰謝料、死亡逸失利益、積極損害(治療費、葬祭料など)、休業損害、入通院慰謝料

などを合算した額となります。

このうち、死亡慰謝料は、弁護士基準の場合、2000万円~2800万円となります。

死亡逸失利益は、以下の計算式で算出します。

基礎収入額×(1-生活費控除率)×就労可能年数に対応するライプニッツ係数

死亡逸失利益は、被害者の年齢、年収などによって大きく異なってきます。

死亡逸失利益の詳しい計算方法などについては、以下のページをご覧ください。

積極損害は、治療費、入院関係費、葬祭費など、交通事故によって出費を余儀なくされた費用のことをいいます。

詳しくは、以下のページをご覧ください。

休業損害は、被害者が亡くなるまでの間に、事故によるケガが原因で仕事を休んだことによって減少した収入の額のことをいいます。

休業損害の詳しい説明、算定方法については、以下のページをご覧ください。

入通院慰謝料は、被害者が亡くなるまでの期間について、入通院を要する傷害を負ったことの精神的苦痛に対して支払われる慰謝料です。

死亡事故と賠償金についてのQ&A

賠償金を払えない相手には泣き寝入りしかない?

相手が「賠償金を支払えない」と言っていても、すぐに諦めてはいけません。

相手が「賠償金を支払えない」と言っていても、すぐに諦めてはいけません。

本当に支払うことができないのか、自宅・自動車などの財産を処分することはできないのか、長期分割払いにすれば払えるのではないか、といったことを検討し、できる限りの責任をとってもらうようにしましょう。

こうした点についての検討や対処は、専門家である弁護士に任せた方が安心です。

そのため、相手が賠償金の支払いを渋るようでしたら、早めに弁護士に相談し、示談交渉や賠償金の回収を依頼するようにしましょう。

加えて、自賠責保険や、自動車の持ち主(運行供用者)、加害者の雇い主(加害者の勤務中に事故があった場合)など、加害者以外に対して賠償金の支払いを求めることができるようであれば、そちらに請求することも検討しましょう。

公的保険などが利用できる場合もあります。

こうした点についても、弁護士に相談し、アドバイスをもらうことをお勧めします。

本人が賠償金を払えない場合、家族に請求できる?

賠償金の支払い義務は、原則としては事故を起こした加害者本人にあります。

そのため、原則的には、加害者本人以外に賠償金を請求することはできません。

ただ、運転していた車両が家族のものであった場合には、車両の所有者が自動車の運行供用者となり、運行供用者責任(自動車損害賠償法3条)を負うことになるので、車両の所有者である家族に賠償金を請求することができます。

なお、加害者が仕事中に事故を起こした場合は、雇い主(使用者)に対し、使用者責任(民法715条)を追求することができます。

運転していたのが勤務先所有の車であれば、勤務先の運行供用者責任を追及することもできます。

死亡事故の賠償金を払わないとどうなる?

死亡事故を起こしたにもかかわらず、支払うべき賠償金を支払わないと、賠償金を請求する訴訟を起こされる、財産を差し押さえられる、といったことが起こってきます。

また、刑罰の点でも、示談を成立させて賠償金を支払っていないと、被害者への償いができていないとされてしまい、量刑上不利になります。

賠償金を支払えないことで被害者遺族の怒りをかってしまい、被害者遺族から「厳重処罰を望む」との意見を出されてしまう、というおそれもあります。

このような意見を出されると、やはり、量刑が重くなってしまう可能性があります。

自動車の運転をする場合は、交通事故を起こしてしまったときに、被害者に十分な賠償金を支払えるよう、自動車保険(任意保険)に加入しておきましょう。

まとめ

今回の記事では、交通事故の被害者遺族が事故後に行うべき対処法、相手が無保険だった場合の対処法などについて解説しました。

交通死亡事故の場合、賠償金は数千万円から一億を超える多額のものとなります。

そのため、加害者が自動車保険に入っていないと、示談交渉にも実際の支払いを確保することにも、多大な困難を伴う場合が多いです。

加害者が任意保険に入っていた場合でも、保険会社が提示してくる示談案は任意保険基準に基づいており、弁護士基準からみると低額なものとなっている場合が多く、適正額の賠償を得るためにはやはり相応の労力を要することとなります。

こうした加害者側との対応は、早いうちから交通事故にくわしい弁護士に任せることをお勧めします。

そうすれば、被害者に最も有利な弁護士基準に沿った賠償金額により近い額を得られるようになり、後々の生活をより安定したものとすることができるようになります。

それに、身近な方を亡くされたばかりで、加害者側と直接交渉することは、ご遺族にとって大変な負担となります。

示談交渉は早めに弁護士に任せてしまうようにできれば、ご自身は、自分やご家族のケア、生活の立て直しといったことに力を注ぐこともできるようになります。

当事務所では、交通事故を集中的に取り扱う人身障害部が、交通死亡事故のご遺族のサポートに当たっております。

交通事故に遭われてお困りの方は、ぜひ一度、当事務所までご相談ください。