自賠責の休業損害はいくら?計算方法、請求方法や注意点を解説

自賠責の支払いでは、休業損害は原則として1日あたり6100円で計算されます(2020年3月31日以前の交通事故の場合は日額5700円)。

ただし、立証資料によって、実際の収入が上記の額より高いことが明らかである場合には、実際の収入額で算定されます(上限額は1万9000円)。

休業損害は、事故によるケガで休業を余儀なくされた場合に、その間の収入を補償してくれる大切なものです。

今回は、自賠責に請求できる休業損害の計算方法、自営業、主婦、会社役員の場合の計算方法、労災保険から支給される休業補償との違い、自賠責に休業損害を請求する方法などについてご紹介していきます。

目次

自賠責の休業損害は日額6100円が基本

自賠責から支払いを受ける場合、休業損害は日額6100円が基本となります(2020年3月31日以前の交通事故の場合は日額5700円です。)。

実際の収入が日額6100円未満の場合でも、日額6100円の休業損害が支払われます。

ただし、1日当たりの収入が6100円を超えることが立証資料等により明らかな場合には、1日当たり1万9000円を上限として、実収入で休業損害を計算することができます。

なお、自賠責保険から支払われる賠償金には、傷害(ケガ)に関するもの(休業損害、傷害慰謝料、治療関係費等の積極損害)は被害者1人当たり120万円までとの上限額があります。

自賠責での休業損害の計算方法について、詳しく説明していきます。

自賠責の休業損害の計算方法

計算方法は6100✕休業日数

自賠責の休業損害は、原則的には、以下の計算式により計算します。

実際には1日当たり6100円もの収入を得られていない場合でも、自賠責保険で休業損害を計算する際は、1日当たり6100円の休業損害を支払ってもらうことができます(ただし、次項でご説明するとおり、より高い収入がある場合は例外となります)。

他方、弁護士や裁判所が損害の算定に用いる弁護士基準では、休業損害は、現実の収入を基に算定します。

そのため、実際の収入が1日当たり6100円未満の場合は、休業損害に関しては、自賠責の支払基準(自賠責基準)で算定した方が、被害者にとって有利になります。

ただし、慰謝料など休業損害以外の損害項目については、弁護士基準で算定した方が高額になる傾向があります。

そのため、休業損害だけを見れば自賠責基準の方が有利に見えても、全体の賠償額を見れば弁護士基準に基づいて主張した方が有利になる場合もあります。

ご自身のケースではどちらの基準による方が有利なのか知りたい方は、一度弁護士に相談してみることをお勧めします。

自動車損害賠償責任保険の保険金等及び自動車損害賠償責任共済の共済金等の支払基準

第2 傷害による損害

2 休業損害

(1) 休業損害は、休業による収入の減少があった場合又は有給休暇を使用した場合に1日につき原則として6,100円とする。ただし、家事従事者については、休業による収入の減少があったものとみなす。

(2) 休業損害の対象となる日数は、実休業日数を基準とし、被害者の傷害の態様、実治療日数その他を勘案して治療期間の範囲内とする。

自賠責の休業損害の上限額

休業損害の上限額

自賠責基準での休業損害額は1日当たり6100円が原則とされていますが、「立証資料等により1日につき6,100円を超えることが明らかな場合は、・・・その実額」で休業損害を計算します(自動車損害賠償責任保険の保険金等及び自動車損害賠償責任共済の共済金等の支払基準。以下では「自賠責支払基準」といいます。)。

ただし、1日当たり1万9000円が上限となります(自動車損害賠償保障法施行令第三条の二)。

自動車損害賠償責任保険の保険金等及び自動車損害賠償責任共済の共済金等の支払基準

第2 傷害による損害

2 休業損害

(3) 立証資料等により1日につき6,100円を超えることが明らかな場合は、自動車損害賠償保障法施行令第3条の2に定める金額を限度として、その実額とする。

出典:自動車損害賠償責任保険の保険金等及び自動車損害賠償責任共済の共済金等の 支払基準|国土交通省

自動車損害賠償保障法施行令

(保険金によるてん補又は損害賠償額の支払に限度を設ける損害の種類及びその限度額)

第三条の二 法第十六条の二の政令で定める損害は、被害者が療養のため労働することができないことによる損害とし、同条の政令で定める額は、一日につき一万九千円とする。

賠償金合計額の上限

自賠責保険から支払われる賠償金には、傷害(ケガ)による損害については被害者1人当たり120万円までとの上限額があります。

自賠責から支払われる傷害に関する損害には、次のものがあります。

- 休業損害

- 傷害慰謝料

- 治療関係費等の積極損害

そのため、休業損害が発生していても、傷害慰謝料、治療費などと合わせて120万円を超える場合、自賠責からは合計120万円を超える部分は受ける取ることができません。

たとえば、既に傷害慰謝料50万円、治療費10万円を受け取っている場合には、休業損害は、120万―50万―10万円=60万円までしか受け取ることができません。

自動車損害賠償保障法施行令

(保険金額)

第二条 法第十三条第一項の保険金額は、死亡した者又は傷害を受けた者一人につき、次の各号に掲げる者の区分に応じ、当該各号に定める金額とする。

三 傷害を受けた者(前号に掲げる者を除く。) イからヘまでに掲げる損害の区分に応じ、それぞれイからヘまでに定める金額

イ 傷害による損害(ロからヘまでに掲げる損害を除く。) 百二十万円

主婦の場合はどうなる?

自賠責支払基準では、「家事従事者については、休業による収入の減少があったものとみなす」と明記されています。

そのため、主婦も自賠責から休業損害を受け取れます。

主婦の場合、1日当たりの収入を立証することができませんので、原則どおり、1日当たりの休業損害は6100円として計算されます。

他方、弁護士基準であれば、賃金センサスの学歴計、女性労働者の全年齢平均の賃金額が基礎収入とされます。

賃金センサスの平均賃金は年ごとに変動します。令和4年度には394万3500円となっていました。

この額を前提とすると、主婦の1日当たりの休業損害の金額は、

となります。

このように、主婦の場合、自賠責基準よりも弁護士基準のほうが1日単価が高いため、弁護士基準によって計算した方が、被害者にとって有利になることが多いです。

ところが、加害者側の保険会社は、主婦の休業損害について自賠責基準(又はそれに近い金額)で計算した示談案を示してくることがあります。

こうした実態や弁護士基準で算定した主婦の休業損害額を知らずに、本来であればより多くの休業損害を請求できるにもかかわらず、保険会社が提示してくる額が妥当なものであると思い込んで示談をしてしまう方も、実際におられます。

示談交渉の際には、ご自身で損害賠償の相場を調べておくこと、弁護士に相談してみることが大切になります。

主婦の休業損害の計算方法については、以下のページでも詳しく解説しています。

自営業書の場合はどうなる?

自営業者の場合、自賠責基準での休業損害は、原則どおり、1日当たり6100円となります。

自営業者の収入は立証資料等により明らかにすることが難しい場合が多いので、実際にはより多くの収入を得ている場合でも、原則どおりに1日当たり6100円とされてしまいがちです。

一方、弁護士基準で休業損害を計算する場合は、基本的に、前年の確定申告の所得額に、休業中も支払わざるを得ない固定経費(店舗家賃、リース料、従業員の給与、光熱費、税金、損害保険料など)を加算して基礎収入を定めることになります。

なお、「所得額」には、青色申告控除や専従者控除など、税金上の優遇措置を利用している部分を加算することが可能です。

自営業者の休業損害の算定方法についての詳細は、以下のページをご覧ください。

会社役員の場合はどうなる?

被害者が会社役員の場合に休業損害が認められるか否かは、ケースバイケースとなっています。

同じ「会社役員」といっても、上場企業の取締役の場合もあれば、親族経営の会社である場合や、実質上個人事業主である、という場合もあります。

実質上個人事業主であるといった場合は、個人事業主(自営業者)と同じ考え方で休業損害を算定します。

それ以外の場合には、役員報酬の性質によって決まってきます。

役員報酬が利益配当の性質の強いものであれば、労務提供の対価として受け取っているものではないので、休業したことが収入の減少につながるとはいえず、休業損害は認められません。

役員報酬といっても労働の対価だといえる部分がある場合には、その部分については休業損害が認められます。

ただし、役員報酬の場合、会社が減額せずに報酬を支払っていることが多く、減収が認められず休業損害も認められないことが多いです。

役員報酬は、途中で金額を変更すると会社の損金にできないこともあるので、会社もそのまま支払いを続けることが多いのです。

会社役員の休業損害が認められるかどうかは、税理士に調査してもらう必要がある場合もあります。

会社役員の休業損害が認められる場合、休業損害を確保するためのポイントなどについては、以下のページで詳しく解説しています。

有給休暇を取得したらどうなる?

有給休暇を取得した場合は、実際には休んだ分も給与が支払われるので、減収は発生しません。

しかし、有給休暇は本来労働者が自由に利用できるものです。

それをケガの治療のために使わざるを得なくなったことは、それ自体が損害であると考えられています。

そのため、休業損害を計算する際には、有給休暇を使った日数の分も、休業日数に含めることになります。

労災保険における休業補償とは金額が異なる

事故が仕事中に起こったものだった場合、自賠責や加害者への損害賠償請求に加えて、労災保険からも補償を受けることが可能です。

ただし、自賠責や損害賠償請求で支払われる休業損害と、労災保険から支払われる休業補償には、様々な違いがあり、金額も変わってきます。

休業損害と休業補償との違い

休業損害と休業補償の主な違いは、以下のようになっています。

| 休業損害(自賠責基準) | 休業補償 | |

|---|---|---|

| 支給される割合 | 100% | 80%まで(休業特別支給金を含む) |

| 1日当たりの金額 | 原則6100円 | 事故直前3か月間の平均賃金 |

| 支給開始日 | 初日から | 休業4日目から |

| 有給休暇を利用した場合 | 休業損害が発生する | 休業補償は給付されない |

まず、支給される割合は、休業損害の場合は100%ですが、労災保険の休業補償の場合は80%までとなっています。

そのため、休業補償を受け取った場合でも、それでは補いきれない減収について、休業損害を請求することができます。

なお、労災保険から支給される休業補償は休業損害から差し引かれます(損益相殺)が、休業特別支給金は休業損害から差し引かれることはありません。

1日当たりの金額にも違いがあります。

自賠責保険の休業損害の場合、1日当たりの金額は、原則として6100円となっていますが、休業補償の場合、事故直前3か月間をその期間の暦日数で割った1日当たりの賃金(平均賃金)となります。

支給開始日も異なります。

休業損害は事故当日から発生します。

一方、休業補償は休業4日目から支給され、1日目から3日目の分は支払われません。

また、有給休暇を利用した場合の取扱いにも差があります。

休業損害は有給休暇を利用した日の分も対象とされますが、休業補償では、有給休暇を利用した日については対象外となります。

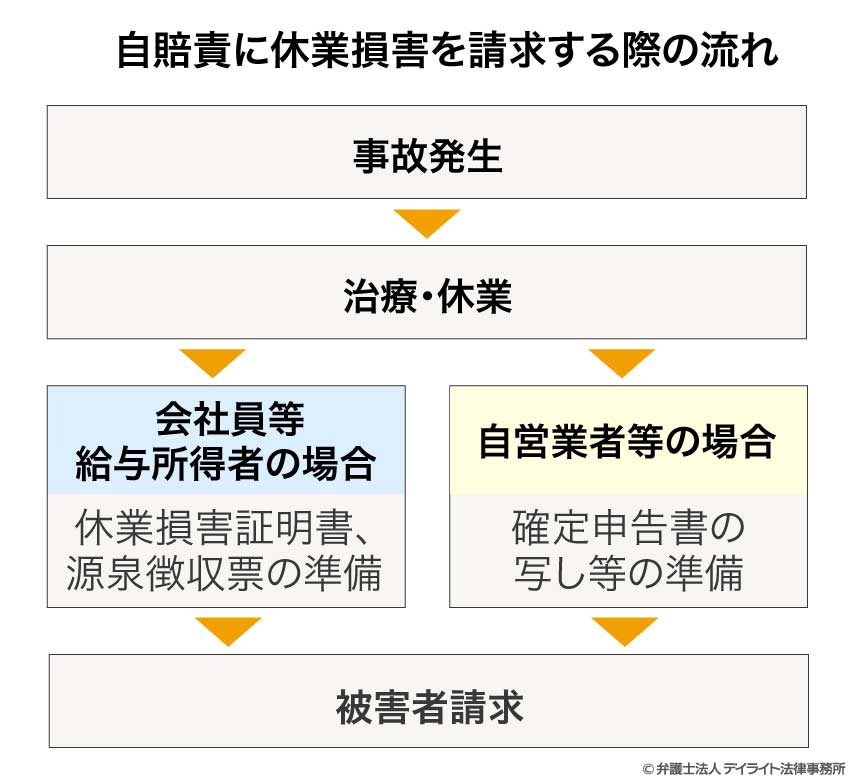

自賠責に休業損害を請求する方法

休業損害の請求の流れ

自賠責に休業損害を請求する際の流れは、以下のようになります。

休業損害を請求できるのは、実際に休業した後です。

「全治3か月」などとの診断が出ても、実際に休業するまでは、休業損害は支払われません。

休業したら、会社員・アルバイトなどの給与所得者の場合は、勤め先に休業損害証明書を作成してもらいます。

派遣社員の場合は、派遣先ではなく、派遣元に作成してもらいます。

給与所得者以外の場合(自営業者など)は、確定申告書の写し、支払調書・明細書などを準備します。

これらの書類を提出して、加害者が加入している自賠責の保険会社に対し、被害者請求をします。

被害者請求とは、交通事故の被害者が、相手方(又は相手方の任意保険の保険会社)を通すことなく、相手方の自賠責保険に対して直接賠償金の請求をすることです。

被害者請求について詳しく知りたい方は、以下のページをご覧ください。

休業損害の請求に必要な資料

休業損害を請求する際に必要となる主な資料は、以下のとおりです。

-

- 休業損害証明書(会社員・アルバイトなど給与所得者の場合)

- 源泉徴収票(会社員・アルバイトなど給与所得者の場合)

- 確定申告書の写し(自営業者の場合)

- 支払調書・明細書(自営業者の場合)

これらの書類に代えて(又は追加して)、所得証明書、賃金台帳などを提出する場合もあります。

自賠責の休業損害はいつもらえる?

自賠責の休業損害は、請求に応じて随時支払われます。

必ずしも治療終了後でなければ支払いを受けられないわけではありません。

被害者請求をしてから実際に賠償金が振り込まれるまでには、順調な場合でも1~3か月程度の期間を要します。

自賠責の休業損害はいつまで請求できる?

自賠責の休業損害は、治療が終了するまでの分について請求することができます。

ただし、入通院に関するものは1人当たり120万円までとの上限額がありますので、休業損害、入通院慰謝料、積極損害(治療関係費等)を合わせた額が120万円に達してしまうと、それ以上の請求はできません。

また、被害者請求には時効があり、休業損害(傷害に関する損害)の場合、事故発生日の翌日から3年で時効が成立してしまいます。

それまでに示談や被害者請求ができない場合には、自賠責の保険会社に時効更新申請書を提出するなどして時効完成を阻止することができますので、忘れないようにしましょう。

支払いに関して納得できない場合に利用できる制度

自賠責保険の支払金額に納得できない場合は、自賠責の保険会社に異議申立てをすることができます。

異議申立ては、何回でも行うことができます。

他にも、

- 「一般財団法人自賠責保険・共済紛争処理機構」に紛争処理の申請をする

- 訴訟を提起する

といった方法もあります。

参考:一般財団法人 自賠責保険・共済紛争処理機構 (jibai-adr.or.jp)

自賠責の休業損害の注意点

休業損害は弁護士(裁判)基準が最も高額

自賠責の休業損害は、原則的に日額6100円とされています。

それ以上の収入を得ている方の場合、弁護士(裁判)基準で実額を請求することが、最も高額な算定方法となります。

ただし、以下のように、自賠責への被害者請求を積極的に活用すべきケースもあります。

自賠責を利用すべきケースとは?

以下のような場合には、自賠責への被害者請求を利用することをお勧めしています。

なお、被害者請求をした場合でも、弁護士(裁判)基準で計算した額から見ると不足がある場合は、後から加害者(又は加害者側の任意保険会社)に対して不足分を請求することが可能です。

自賠責に被害者請求をする場合は、加害者側との示談が成立していなくとも賠償金を受け取ることができます。

そのため、生活のために早く賠償金を受け取りたい場合は、被害者請求をすることが考えられます。

加害者が任意保険に加入していない場合には、加害者の任意保険会社から賠償金を払ってもらうことができず、賠償金の確保が難しくなります。

そのような場合には、被害者請求を活用し、自賠責保険から賠償金の支払いを受けることをお勧めします。

後遺障害等級認定を受ける必要がある場合は、自らの主張を積極的に伝えることができる被害者請求をすることをお勧めしております。

その際、治療終了までの休業損害も合わせて請求することができます。

弁護士(裁判)基準の休業損害の金額を知る

休業損害について考える際には、最も被害者に有利な弁護士(裁判)基準で算定した休業損害はいくらになるのか知っておくことが大切です。

弁護士(裁判)基準での休業損害の算定方法は、以下のページで詳しく解説しています。

休業損害の計算ツール

休業損害を自分で計算しようとすると、会社員や事業主の方の場合には1日当たりの平均収入額を計算する必要がありますし、主婦(主夫)の方の場合には賃金センサスを調べる必要があります。

このように、休業損害の計算にはそれ相応の手間がかかります。

そこで、当事務所では、皆様が簡単に休業損害を計算できるよう、休業損害計算ツールをご提供しております。

このツールをご利用いただけば、収入額、休業日数など所定の事項を入力するだけで、自動的に休業損害の試算額をご覧いただくことができます。

個人情報の入力は不要ですし、結果をその場でご確認いただくことも可能です。

無料で何度でもご利用いただけますので、どうぞお気軽にお試しください。

交通事故に強い弁護士に相談する

交通事故に遭った場合は、休業損害の請求を含めて、早いうち交通事故に強い弁護士に相談することをお勧めします。

弁護士に相談すれば、適正な休業損害額のみならず、必要に応じて、休業損害証明書の作成を会社に断られた場合の対応方法、休業損害の先払いを受けたい場合の対処法などについても、アドバイスをもらうことができます。

弁護士に損害賠償の請求を依頼すれば、示談交渉や被害者請求の対応については弁護士に任せ、ご自身は、治療や生活の立て直しに専念することもできます。

交通事故問題について弁護士に相談するメリット、交通事故に強い弁護士の探し方については、以下のページをご覧ください。

自賠責の休業損害についてのQ&A

休業損害は誰が払うのですか?

休業損害は、最終的には加害者が支払うべきものです。

休業損害は、最終的には加害者が支払うべきものです。

自賠責保険や任意保険は、基本的に、この加害者の賠償責任を補償するものです。

ただ、実際の示談交渉は、加害者の任意保険会社を相手に行うことが多いです。

示談成立前に賠償金を一部でも受け取りたい場合や、加害者が任意保険に加入していない場合などには、自賠責保険に被害者請求をすることもあります。

休業損害は加害者が請求できますか?

被害者にも一定の過失がある場合は、加害者であっても、被害者に対し、損害賠償として、休業損害を請求することができます。

ただ、過失割合に応じて過失相殺が行われますので、加害者の過失が大きい場合、被害者への損害賠償請求では大きな額の休業損害を得ることはできません。

一方、自賠責への請求であれば、過失が7割未満であれば、休業損害を含めて賠償金を満額受け取ることができます。

7割以上の過失がある場合でも、減額幅は2~5割と小さくなります(加害者への損害賠償請求の場合は、過失が7割であれば7割減額等、過失割合に応じた減額(過失相殺)が行われます)。

自賠責での過失相殺については、以下のページをご覧ください。

まとめ

今回の記事では、自賠責から支払われる休業損害の計算方法、請求方法、労災保険の休業補償との比較などについてご紹介しました。

休業損害などの賠償金を早く受け取りたい、加害者の任意保険会社に請求することができない、といった場合、自賠責への被害者請求は有効な手段となります。

被害者請求の際は、被害者自身で必要な書類を準備しますが、ご自身の立場や状況を理解してもらうためには、十分な証拠資料を準備する必要があります。

特に、後遺障害等級認定も申請する場合には、後遺障害の状況について具体的に明らかにし、適切な認定を受けられるようにしなければ、大きな不利益を被ってしまいかねません。

被害者請求をする場合には、交通事故に詳しい弁護士に相談することをお勧めします。

当事務所でも、被害者請求をする方のサポートを行っております。

サポートに当たるのは、人身傷害部に所属し、交通事故問題の経験が豊富な弁護士です。

交通事故に遭ってお困りの方は、ぜひ一度、当事務所までお気軽にお問い合わせください。