物損事故は保険会社に任せるべき?メリットやデメリットを解説

物損事故への対応は、保険会社に任せる方が多いです。

物損事故に対応するとなると様々な専門知識が必要になりますので、当事者の方が自ら行おうとすると負担が重くなります。

この対応を保険会社に任せてしまえれば、当事者の方の負担は軽くなります。

ただ、物損事故であっても、保険会社に任せきってしまって全く問題がないというわけではありません。

最終的に示談を成立させる前には、一度弁護士に相談し、示談内容が適切なものになっているか確認してもらうことをお勧めします。

今回の記事では、物損事故の意味、人身事故との違い、物損事故で請求できる損害賠償の内容、賠償請求の流れ、物損事故を保険会社に任せる場合のメリット、デメリット、注意点などについて解説していきます。

目次

物損事故は保険会社に任せるべき?

物損事故の場合、示談交渉は保険会社に任せることが多いです。

物損事故の示談交渉では、車両の修理額が適切か、時価額はいくらか、過失割合はどのように考えるか、など、損害賠償に関する専門知識が必要になる場面が多くあります。

これらの情報を全てご自身で調べて対応するのは、損害賠償問題に不慣れな方には難しいです。

そのため、物損事故への対応は、ご自身で行うよりは、保険会社に任せる方が良いでしょう。

物損事故とは?

物損事故の特徴

物損事故は、交通事故は発生したけれども、人がケガをしたり死亡したりすることなく、物が壊れる被害にとどまった、という点に特徴があります。

少しでも人がケガをした場合には、物損事故ではなく人身事故になります。

なお、警察では「物損事故」と取り扱われているけれども、実際には人がケガをしており、「人身事故」である、ということがあります。

警察では、被害者が診断書を提出していないと「人身事故」として扱わないので、例えば被害者が当初はケガに気づいておらず、病院で診察も受けていなかったという場合などに、このようなことが起こり得ます。

警察での扱いが「物損事故」であっても、実際に人身被害が生じていれば、それは人身事故であり、被害者は、ケガ等に関する慰謝料、治療費などを請求し得ます。

物損事故と人身事故との違い

物損事故と人身事故には、次のような違いがあります。

自賠責保険が適用されない

自賠責保険は、「他人の生命又は身体を害したとき」すなわち人身事故の場合にのみ適用されます。

そのため、物損事故の場合には、自賠責保険からの支払いを受けることはできません。

また、人身事故の場合でも、物損に関する部分の損害賠償については、自賠責保険から補償してもらうことはできません。

なお、警察では「物損事故」として扱われていても、実際に人身被害が生じていると認められる場合は、自賠責保険からの支払いを受けることができます。

この場合、運転免許センターが作成する事故証明書には「人身事故」とは記載されませんので、人身事故証明書入手不能理由書という書類を作成し、自賠責に提出する必要があります。

人身事故証明書入手不能理由書については、以下のページをご覧ください。

刑事罰が科されない

人身事故を起こした場合は、過失運転致死傷罪(自動車の運転により人を死傷させる行為等の処罰に関する法律第5条)、危険運転致死傷罪(同法第2条)などが成立し、刑事罰を科される可能性があります。

しかし、物損事故の場合、原則的に、刑事罰は適用されません。

故意に自動車を他人の物にぶつけて壊したのであれば、器物損壊罪(刑法261条)、建造物等損壊罪(同法260条)などが成立しますが、過失により物損事故を起こしてしまった場合には、犯罪は成立せず、刑事罰は科されません。

実況見分調書が作られない

人身事故の場合には、過失運転致死傷事件等の捜査の一環として、警察が現場を見分し、当事者や目撃者などから事故状況に関する聴き取りも行って、その結果をまとめた実況見分調書を作成します。

しかし、物損事故の場合には、実況見分調書は作成されず、より簡易な書類である物件事故報告書のみが作成されます。

物損事故の場合には、人身事故と違って原則的に刑事罰が科されないため、捜査が行われず、実況見分調書も作成されないのです。

実況見分調書については、以下のページもご覧ください。

時効が成立するまでの期間が異なる

人身事故の場合、損害及び加害者を知った時(事故日又は症状固定日)から5年で、損害賠償請求権が時効により消滅します。

これに対し、物損事故では、時効が成立するまでの期間は3年間となっています。

運転免許の減点がない

人身事故の場合、被害者のけがの程度や加害者の不注意の程度によって、運転免許の点数が2~20点が加算されます。

物損事故の場合は、運転免許の点数は加算されません(ただし、建造物の損壊に係る交通事故については、2~3点が加算されます。)。

物損事故と人身事故の違いについては、以下のページでも解説しています。

物損事故で請求できる内容とは?

物損事故の場合、以下のような内容について損害賠償請求をすることができます。

- 車の修理費用

- 車の買替差額

- 車の買替費用

- 評価損

- 代車費用

- 休車損害

- レッカー費用

- その他(積荷などの損害、廃車費用等)

車の修理費用

車が損傷した物損事故では、車の修理費を損害賠償として請求することができます。

ただし、修理費が車の時価額と買替費用の合計額を上回る場合には、経済的全損とされ、修理費は認められず、買替差額が損害賠償額となります。

合わせて読みたい

車が事故で破損。修理費用は全額賠償してもらえる?経済的全損とは?

車の買替差額

物理的又は経済的全損の場合、事故時の車両の時価相当額と事故後の車両の売却価格の差額(買替差額)が損害賠償として認められます。

買替差額が損害賠償の対象と認められる場合には、修理費は損害と認められません。

車の買替費用

車の買替差額が認められる場合、買替に要する費用(買替費用)も損害賠償の対象となります。

買替費用には、例えば以下のようなものがあります。

- 消費税

- 登録手数料

- 廃車手続費用

- 納車費用

- 車庫証明の取得費用

評価損

事故により車両が破損した場合、修理ができたとしても、事故歴、修理歴があることにより車両の評価額が下がってしまう場合があります。

このような事故の影響による評価額の下落分を「評価損」といいます。

評価損は、車の修理費が認められる場合に、損害賠償の対象となります。

代車費用

修理中など車両を使用できない期間にレンタカー等を使用した場合、そのレンタカー代(代車費用)も損害賠償として請求できます。

ただし、代車を使う必要性があること、使用期間が相当であること、代車の種類・グレードが事故車両と同程度のものであることなどが必要となります。

なお、事故車両が高級外車であった場合、国産高級車のレンタカー費用相当額までしか代車費用が認められないケースが多いので、ご注意ください(東京地判平成11年9月13日等)。

休車損害

休車損害とは、営業用の車両が交通事故によって損傷し、車両を使っての営業活動ができなくなった場合に、その車両があれば得られたはずの利益のことをいいます。

休車損害も、損害賠償の対象となります。

ただし、遊休車(予備の車両)がある場合や代車を用意することができた場合には、休車損害は認められません。

休車損害の詳細については、以下のページをご覧ください。

レッカー費用

車両が事故で壊れて走行できなくなっており、レッカー車で運ぶ必要があった場合には、レッカー費用は損害賠償の対象となります。

その他(積荷などの損害、廃車費用等)

上に挙げた以外にも、自動車の積荷に生じた損害、廃車にするためにかかる費用なども損害賠償に含めて請求できます。

物損事故で請求できる損害賠償の内容の詳細については、以下のページをご覧ください。

物損事故の賠償金請求の流れ

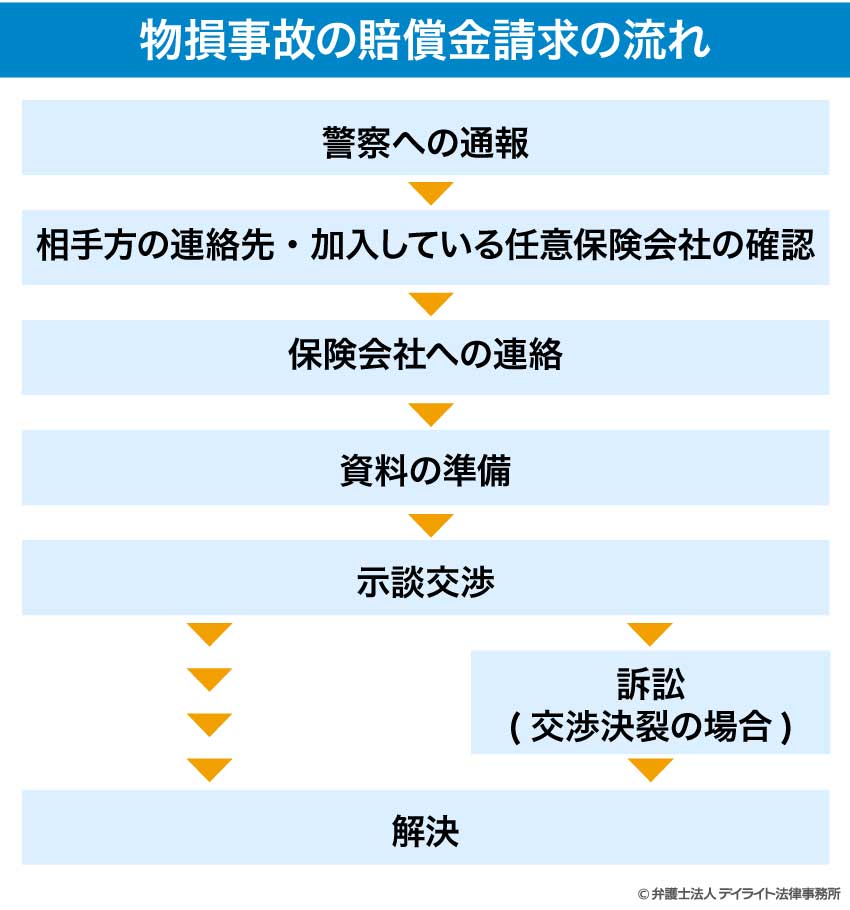

物損事故について賠償金を請求する際の流れは、以下のようになります。

警察への通報

物損事故が起こった場合、まずは警察に通報し、警察官の指示に従ってその場に待機します。

警察への通報は法律上の義務ですので、物損事故であっても必ず通報しましょう(道路交通法72条1項)。

参考:道路交通法|e-Gov

相手方の連絡先・加入している任意保険会社の確認

事故が起こった場合、相手方の連絡先と加入している任意保険会社を確認しておきましょう。

相手方の氏名、住所等は交通事故証明書にも記載されますが、交通事故証明書が発行されるまでには日数を要するため、事故直後に聞いておいた方が良いです。

相手方の加入している任意保険会社についても、ぜひ聞いておきましょう。

この点がわからないと、事故後に相手方の任意保険会社から連絡が来なかった場合に、弁護士に依頼して弁護士会照会を使って調べてもらわなければならないなど、大変手間がかかります。

また、警察が来る前に加害者が逃げてしまう場合に備えて、相手方の車両のナンバーも確認しておきましょう。

保険会社への連絡

警察官が来て現場での対応が終わったら、自分が加入している任意保険会社に連絡します。

その後の示談交渉などの対応を保険会社に任せる場合は、この時に、保険会社に「示談代行サービスを利用したい」などと頼んでおくと良いです。

自分で交渉することを考えている場合でも、賠償金の支払いの際には保険を使うことになりますので、連絡はしておきましょう。

過失がゼロで保険会社に対応を依頼できない場合も、車両保険や弁護士費用特約を使う可能性はありますし、示談交渉をする中で「過失ゼロではなかった」ということになってくる可能性もありますので、保険会社に連絡はしておきましょう。

資料の準備

損害賠償を請求するに先立ち、生じた損害を明らかにするための資料を準備します。

物損事故の場合は、主に、

- 修理費の見積もり

- 時価額を示す資料

- レンタカー費用(代車費用)

などの資料が必要となります。

他に休車損害や評価損、レッカー費用が発生している場合には、それらに関する資料も準備します。

対応を保険会社に任せる場合は、保険会社の方でこうした資料を揃えてくれたり、必要な資料の詳細について教えてくれたりします。

示談交渉

損害に関する資料を揃えることができたら、相手方との示談交渉をはじめます。

示談交渉では、

- 双方が提示している損害賠償額は適切か

- 過失割合をどうするか

といったことが話し合われます。

対応を保険会社に任せる場合は、相手方との示談交渉は保険会社が行ってくれます。

訴訟

示談交渉が決裂した場合は、訴訟を起こして損害賠償を請求します。

訴訟を提起するとなると、保険会社では代理人になれませんので、弁護士に依頼する方が多いです。

訴訟を起こす場合は、訴状と証拠書類を裁判所に提出します。

訴状や証拠は、弁護士に依頼すれば、弁護士が準備してくれます。

物損事故を弁護士に依頼するときの注意点

物損事故について弁護士に依頼する場合は、弁護士費用と得られる損害賠償額の兼ね合いに注意しましょう。

任意保険で弁護士費用特約に加入している場合は、弁護士費用は保険会社が負担してくれますので(上限額はあります)、この点については心配する必要はありません。

一方、弁護士費用特約に加入していない場合は、物損事故では比較的損害賠償額が低額になりますので、よく確認しておかないと、弁護士費用の方が得られた損害賠償額より高くなってしまって費用倒れとなったり、弁護士費用を差し引いて手元に残る利益が少額になってしまったりするおそれがあります。

弁護士に相談する際に、弁護士費用の見積もりを出してもらい、損害賠償の見込み額についてもアドバイスしてもらって、弁護士に依頼するかよく考えるようにしましょう。

物損事故を保険会社に任せるメリット

物損事故への対応を保険会社に任せることのメリットとしては、

- 物損事故への対応を業務としている保険会社に資料の準備等をサポートしてもらえる

- 相手方との対応や交渉に時間や労力を取られなくて済む

- 費用がかからない

ということがあります。

物損事故といえども、示談交渉を進める際には、

- 自分のケースで車両の修理費用をどこまで請求できるのか(時価額が上限)

- 時価額を増額することはできるのか

- 休車損害を請求することはできるのか

など、専門的な知識を要する問題が出てきます。

そうした点についての知識を持っている保険会社のサポートを得られることは、当事者にとっては心強いことです。

相手方側とのやり取りも、仕事や家庭を持った方が自ら行うにはそれなりの労力や時間を取られますので、保険会社に任せることができると負担が軽くなります。

物損事故を保険会社に任せるデメリット

物損事故を保険会社に任せるデメリットとしては、次のようなものがあります。

- 必ずしも当事者にとって最善の利益を優先してくれるとは限らない

- 損害額、過失割合について適切な解決がなされるとは限らない

保険会社はあくまで自社の利益や立場のために動きますので、必ずしも当事者にとっての最善の利益を追求してくれるとは限りません。

そのため、本来であれば請求できるはずの損害額が計上されていなかったり、過失割合が必ずしも適切でないものとなっていたりすることも、残念ながらあり得ます。

また、過失割合がゼロの当事者は、保険会社に対応を依頼することはできない、という点もデメリットといえます。

保険会社が交渉を代わりに行うことができるのは、保険会社が、「事故について保険金を支払う義務があり、その保険金をなるべく抑える必要がある」という地位に立っているためです。

過失がゼロの運転者が加入している保険会社は、保険金を支払う必要がないため、上のような地位に立たず、対応を引き受けることができません。

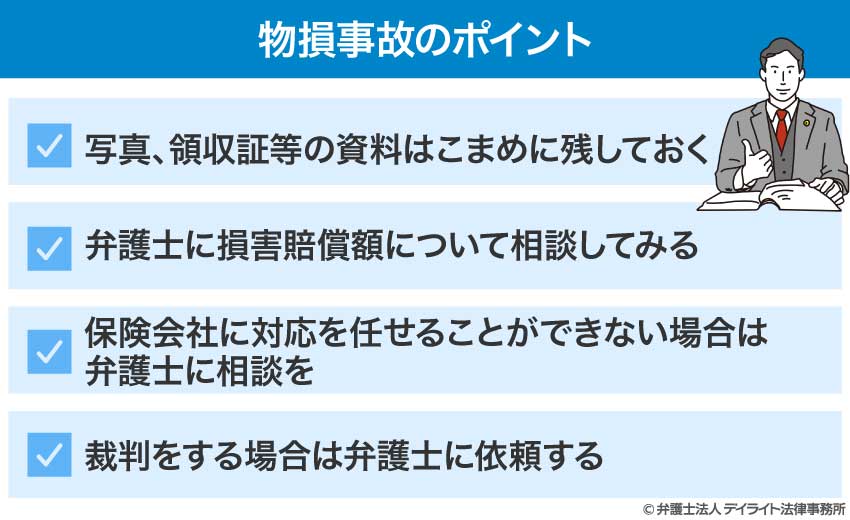

物損事故のポイント

写真、領収証等の資料はこまめに残しておく

適切な損害賠償を受け取るためには、損害及び損害額を立証するための証拠が必要です。

事故により破損した車両や積荷の写真、レンタカーの領収証、自動車の時価額が分かる資料(例:インターネット上の中古車サイト等を保存・印刷したもの、走行距離が分かる写真)等は、こまめに残しておき、損害賠償請求に備えるようにしましょう。

弁護士に損害賠償額について相談してみる

物損事故への対応を保険会社に任せる場合、保険会社から、損害賠償額、過失割合などに関する示談案を知らされます。

この時、すぐに了承してしまわず、一度は弁護士に相談し、妥当な内容となっているかどうか確認してもらうことをお勧めします。

そうすれば、示談案が妥当な内容になっていれば安心して合意ができますし、万が一不当な内容になっていた場合には、保険会社に再度交渉するよう頼むこともできます。

保険会社に対応を任せることができない場合は弁護士に相談を

- 自分の過失割合がゼロであるため対応を保険会社に任せることができない

- 保険会社が誠実に交渉をしてくれないので、もはや任せておくことができない

という場合には、交通事故に詳しい弁護士に相談、依頼することをご検討ください。

交通事故に詳しい弁護士に相談、依頼すれば、

- 正当な損害賠償額を算定し、請求してくれる

- 過失割合について検討し、妥当な内容となるよう交渉してくれる

- 必要な資料を揃えたり、資料の整え方をアドバイスしたりしてくれる

- 保険会社や相手方とのやり取りを任せることができる

といったメリットがあります。

特に相手方が保険会社に対応を依頼している場合、交通事故に関する交渉の経験がない方が保険会社を相手に交渉するのは難しいことですので、一般的には、ご自身で交渉するよりは弁護士に依頼した方が有利になります。

交通事故について弁護士に相談することのメリット、交通事故に詳しい弁護士の選び方については、以下のページをご覧ください。

裁判をする場合は弁護士に依頼する

示談交渉が決裂して裁判をする場合、保険会社は裁判手続きに関与することはできません。

裁判をする場合には、手続きを適切かつ有利に進めるために専門的な知識・経験が必要ですので、弁護士に依頼することをお勧めします。

物損事故と保険会社についてのQ&A

物損事故の相手は保険会社と交渉するのですか?

こちら側が対応を保険会社に任せていれば、相手方はこちら側の任意保険会社と交渉することになります。

こちら側が対応を保険会社に任せていれば、相手方はこちら側の任意保険会社と交渉することになります。相手方も自分の保険会社に対応を依頼した場合には、双方の保険会社の間で話し合いが行われます。

なお、相手が保険会社との交渉を拒絶した場合は、保険会社が弁護士に交渉を依頼し、その後は弁護士と相手が交渉をすることになります。

物損事故で保険はおりますか?

物損事故を対象とした任意保険に加入していれば、物損事故でも保険はおります。任意保険に加入する場合、ほとんどの方が「対人・対物無制限」という物損事故も対象とした保険に入っていますので、任意保険に加入していれば、ほとんどの場合保険を利用できます。

ただし、契約内容によっては「免責金額」が設けられており、10万円など一定の額までの損害賠償は当事者自身で負担しなければならない場合があります。

一方、自賠責保険については、人身事故のみを対象としているため、物損のみの事故では利用することができません。

まとめ

物損事故の示談交渉などは、保険会社に任せることが少なくありません。

対応を保険会社に任せることには、自分の時間や労力を節約できる、交通事故問題に慣れた保険会社のサポートを受けられるといったメリットがあります。

しかし、一方で、保険会社は必ずしも当事者の最善の利益のために力を尽くしてくれるとは限らない、自分の過失割合がゼロの場合には引き受けてくれない、などのデメリットもあります。

保険会社の対応で満足できない場合や保険会社に引き受けてもらえない場合は、ぜひ一度交通事故に詳しい弁護士までご相談ください。

当事務所でも、交通事故を専門的に取り扱う弁護士のチームを設け、交通事故問題でお悩みの皆様を強力にサポートしています。

電話、オンラインによる全国からのご相談もお受けしております。

お困りの方はぜひ一度、当事務所までご連絡ください。