交通事故の治療費|誰が支払う?相場や計算方法を解説

交通事故の治療費は、加害者に請求することが可能です。

加害者が任意保険に加入していれば、加害者側の任意保険会社が、病院に直接治療費を支払ってくれることも多いです。

ただし、被害者にも過失があり、過失相殺が行われる場合には、被害者も、自らの過失割合に応じて治療費を負担することになります。

今回の記事では、交通事故の治療費は誰が支払うのか、治療費に相場はあるのか、治療費を請求する方法、治療費に関する注意点などについて解説していきます。

目次

交通事故の治療費は誰が支払う?

交通事故の治療費は、原則的に加害者が負担します。

加害者が任意保険に加入している場合は、加害者側の任意保険会社が負担することも多いです。

加害者側の任意保険会社が負担する場合、治療中から毎月ごとに病院に直接治療費を支払ってくれることが多いです。

こうした対応のことを一括対応といいます。

本来であれば、加害者の自賠責保険からも治療費が支払われますが、一括対応がとられている場合には、ひとまず、加害者側の任意保険会社から病院に対して直接、治療費全額が支払われます。

その後、加害者側の任意保険会社が、自賠責保険に対し、治療費の一部を請求することになります。

ただ、事故について被害者にも過失がある場合は、双方の過失の割合(過失割合)に応じて過失相殺が行われ、加害者側から支払われる治療費が減額されることになります。

具体例 治療費が50万円かかったケースで、過失割合が加害者8:被害者2だった場合

加害者側から支払われる治療費は、

50万円 × 0.8=40万円となり、10万円減額されます。

減額された10万円は、被害者が負担することになります。

このように、被害者にも過失がある場合は、被害者も治療費の一部を支払うことになります。

過失相殺について詳しく知りたい方は、以下のページをご覧ください。

交通事故の治療費の相場とは?

交通事故の治療費は、それぞれの被害者のケガの部位、程度などの状況によって様々ですので、相場といえるようなものはありません。

ただ、治療費について考える際には、次のようなことに気をつける必要はあります。

高額すぎる医療や民間療法の費用などは認められない

交通事故による損害賠償に含めて請求できる治療費は、交通事故と因果関係のある治療費となります。

これをより具体的にいうと、「医師の指示に基づいて行われる治療であり、治療のために必要かつ相当な内容のもの」となります。

そのため、

- ケガの程度や事故の規模に比較して過剰な診療

- 先進的な治療や通常よりも著しく高額な治療

- 民間療法

についてかかった費用は、交通事故の損害賠償に含めて加害者に請求することは難しいです。

たとえば、整体やカイロプラクティックの費用は、基本的に損害賠償の対象にならない可能性が高いです

一方、整骨院での施術費については、損害賠償の対象となり得ますが、そのためには、以下の点に注意する必要があります。

- まずは病院で診断を受ける

- 医師の指示・了解を得て、整骨院に通院している

- 月に1回は病院にも通院している

- 加害者側の保険会社にも伝えている

整骨院の施術費の請求に関する詳しい説明は、以下のページをご覧ください。

ほかにも、事故とは関係のないケガや持病の治療費については、交通事故によるケガを治療する際に合わせて受診していたとしても、加害者に負担させることはできません。

このように、交通事故の治療費として加害者に請求できる範囲には、一定の限度があります。

個室費用は認められない場合が多い

入院中の個室の費用は、治療費として認められないことが多いです。

大部屋でも個室でも治療効果は同じであり、あえて追加費用を投じて個室を利用する必要性は通常認められないためです。

ただ、以下のような場合には、個室の料金が治療費として認められる可能性があります。

- 医師が個室の利用が必要であると判断し、個室を利用するよう指示した場合

- 個室を利用しなければならないほど症状が重篤な場合

- 個室を利用することで治療の面でもより良い効果が期待できる、個室を利用しないと症状が悪化してしまう、といった特段の事情がある場合

入院の際の個室料の扱いについては、以下のページをご覧ください。

軽微な事故での治療費については争いになることがある

ごく軽微な事故では、治療を要するようなケガを負ったことが疑われることがあります。

たとえば、車同士がこすり合い、お互いの車体にほんの小さな傷がついた程度の事故であれば、一般的には、運転者に大きな衝撃が加わったとは考えにくいとみられてしまいます。

そのため、加害者側の保険会社から、「治療を要するようなケガをしたとは考えられない」として、治療費自体を負担しないと主張されてしまう可能性があります。

「事故自体は軽微だったけれどもケガをし、治療費を請求したい」という場合には、被害者の側から、

- 事故によってどのような衝撃を受けたか

- 身体にどのような影響があったのか

といった点について積極的に説明することが必要になります。

過失相殺が行われて自己負担が生じる可能性がある

治療費も過失相殺の対象となるため、被害者にも事故に関する過失がある場合、自己負担すべき部分が生じることは、既にご説明したとおりです。

一括対応によって加害者側の保険会社から病院に直接治療費が支払われている場合でも、過失相殺は行われます。

この場合、被害者が負担すべきであった金額は、他の項目の賠償金(慰謝料、休業損害等)から差し引かれます。

交通事故の慰謝料などから治療費が引かれることについての説明は、以下のページをご覧ください。

過失割合の計算方法

このように、過失割合は、損害賠償として請求できる治療費の額に影響を与える重要な要素です。

損害賠償について示談で決める場合、過失割合も当事者同士の話し合いで計算していきます。

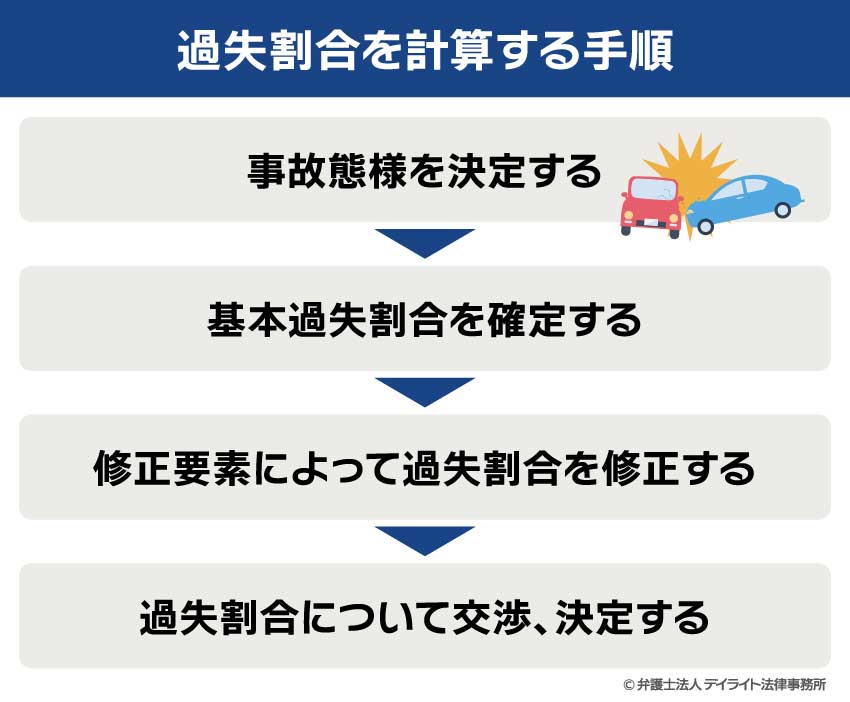

過失割合を計算する手順は、以下のようになります。

事故態様を決定する

まずは、事故態様を確定します。

どの地点で事故が起こったか、どのように車が動いたか、どういった角度で車がぶつかったのか、といったことを、証拠をもとに確定していきます。

証拠となるものとしては、

- ドライブレコーダーの画像

- 防犯カメラの映像

- 破損した車両の状況を示す写真

- 現場写真

- 実況見分調書

- 運転者・同乗者の供述

- 目撃者の供述

といったものがあります。

事故直後にも、こうした証拠を確保しておくことが大切です。

証拠を確保する際のポイントについては、以下のページをご参照ください。

基本過失割合を確定する

事故態様が確定したら、次は、その事故がどの事故類型に当てはまるかを確認し、基本過失割合を定めます。

この際には、「別冊判例タイムズ38 民事交通訴訟における過失相殺率の認定基準(全訂5版)」(東京地裁民事交通訴訟研究会・編)(以下では、「別冊判例タイムズ」といいます。)を参照します。

別冊判例タイムズでは、様々な事故類型(追突、右直事故、交差点での出会い頭の事故など)を取り上げ、それぞれの類型について、

- 基本となる過失割合(基本過失割合)

- 基本過失割合を修正する要素(修正要素)とこれにより修正される過失割合

を定めています。

この本を用いて、確定した事故態様と照らし合わせながら、どの事故類型に当たるのかを確認していきます。

どの事故類型に当たるかが分かれば、その事故類型の基本過失割合を見て、基本過失割合を確定します。

どの事故類型にも当てはまらない場合は、最も近い事故類型の基本過失割合を参照します。

過失割合を修正する

事故類型、基本過失割合が決まったら、その事故類型について掲げられた過失割合の修正要素が、自分の事故について認められないか確認します。

修正要素としては、例えば、以下のようなものがあります。

- 夜間の事故

- 一方が大型車両の事故

- 被害者が子どもや高齢者

- 徐行が必要なのに、怠っていた

- ウィンカーを出していない

- 速度違反(時速15キロ以上)

- 一時停止が必要な場所で一時停止しなかった

- 一方の車両が明らかに先に交差点に入っていた

- 著しい過失(脇見運転、酒気帯び運転、おおむね15㎞以上30㎞未満の速度違反など)

- 重過失(居眠り運転、酒酔い運転、無免許運転、30㎞以上の速度違反など) など

こうした修正要素が認められる場合、別冊判例タイムズの記載をもとに、基本過失割合を修正します。

修正要素は事故類型によって違いますので、上記の事項が修正要素とならない事故類型もありますし、他の事項が修正要素となる事故類型もあります。

ご注意ください。

なお、著しい過失と重過失については、以下のページをご参照ください。

過失割合について交渉、決定する

修正要素についても確定することができたら、過失割合を確定します。

示談交渉をしている場合は、過失割合について加害者と被害者の間で話し合い、お互いに合意して確定させます。

ただ、自分の方では過失割合について結論が出ていても、相手方は相手方で、自分の認識に基づいて、自分に有利な事故態様や過失割合を主張してきます。

そのため、過失割合に関する話し合いでは、争いが起こることが少なくありません。

事案によっては、過失割合について、Aは「A:B=1:9」と主張し、Bは「A:B=9:1」と主張するなど、双方の主張が真逆になることもあります。

過失割合について折り合いが付けられない場合は、一度、交通事故にくわしい弁護士に相談してみましょう。

そうすれば、弁護士から、証拠の集め方に関するアドバイスや、効果的な反論方法、事案に合った過失割合などに関するアドバイスをもらうことができます。

場合によっては、当事者間での合意によって過失割合を定めることが難しく、

- 裁判を提起する

- ADRや調停を申し立てる

といった方法をとることが必要になるかもしれません。

この場合にも、弁護士に相談すれば、双方の主張や証拠の内容を見て、どの手続きをとるのが適切かアドバイスしてもらえます。

以下のページでは、様々な事故態様での基本過失割合、過失割合の決め方、過失割合に納得がいかない場合の対処法などをご紹介しております。

ご関心がおありのかたは、ぜひ一度ご覧ください。

治療費の負担は過失割合によって大きく変わる

過失割合は、それぞれの当事者がいくら治療費を負担するかということに、大きく影響します。

具体例を見てみましょう。

具体例 被害者の治療費が200万円かかった場合

過失割合が、加害者7:被害者3の場合

被害者が負担する治療費 200万円 × 0.3=60万円

過失割合が、加害者8:被害者2の場合

被害者が負担する治療費 200万円 × 0.2=40万円

⇒被害者の負担額の違い 60万円 − 40万円=20万円

このように、過失割合が1割変わると、治療費についてだけでも、被害者の負担額に数十万円の違いが出てくる可能性があります。

しかも、過失割合は、治療費だけでなく、慰謝料、逸失利益などを含む賠償金全額にも影響を与えますので、最終的に受け取れる賠償金の額にはより大きな影響を与えます。

人身事故の場合には賠償金が数千万円~1億円以上になる場合もありますので、過失割合が1割変わるだけで、最終的に受け取れる賠償員の額が数百万円~1千万円以上変わってくる場合もあります。

そのため、過失割合については、わずかな割合といえども、安易に妥協してはいけません。

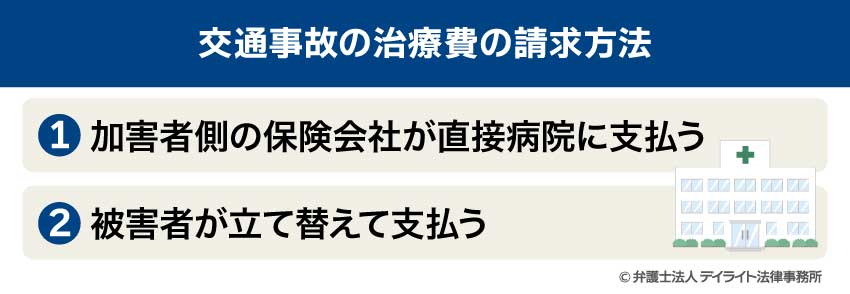

交通事故の治療費の請求方法は2通り

交通事故の治療費の請求方法には、以下の2通りがあります。

それぞれの方法についてご説明します。

①加害者側の保険会社が直接病院に支払う

交通事故で被害者がケガをした場合、加害者が任意保険に加入していれば、加害者側の任意保険会社から直接病院に治療費が支払われることが多いです。

こうした対応のことを一括対応といいます。

一括対応がとられていると、被害者は、病院の窓口で治療費を支払う必要がありませんので、その場での負担は軽くなります。

②被害者が立て替えて支払う

加害者が任意保険に加入していない場合には、一括対応がとられません。

また、加害者が任意保険に加入していても、被害者の過失割合が大きい場合などには、一括対応がとられないことがあります。

このような場合には、本来加害者が負担すべき治療費についても、いったん被害者が立て替え、病院に支払いをする必要があります。

治療途中で一括対応が打ち切られた場合にも、その後の治療費については、いったん被害者が立替払いをすることになります。

被害者が立て替えて支払った治療費は、治療の必要性が認められれば、後から加害者に損害賠償として請求することができます。

ただし、次のような場合には、支払った治療費を結局自分で負担しなければならなくなりますので、注意が必要です。

- 加害者が任意保険に加入しておらず、損害賠償を支払うだけの資産もない場合

- 加害者が分からない場合(ひき逃げなど)

- 加害者には過失がなく、被害者のみに過失がある場合

- 治療の必要性が認められなかった場合(交通事故とケガの因果関係が認められなかった場合、長期間治療を続けていたが治療中に既に症状固定していたとされた場合など)

なお、上記の場合でも、加害者の自賠責保険に対する被害者請求や政府の保障事業の利用は可能な場合があります。

治療費の打切りへの対処法については、以下のページをご覧ください。

交通事故の治療費の4つの注意点

一括対応で支払われた治療費の一部が賠償金から差し引かれることもある

被害者にも過失がある場合、過失相殺が行われ、被害者も治療費の一部を負担すべきこととなります。

ただ、一括対応がとられていると、「被害者が負担すべき治療費」についても、いったんは加害者側の任意保険会社が立て替えて支払ってくれます。

しかし、この保険会社が立て替えた治療費については、最終的な賠償金額が決定した後(示談成立後)で賠償金から差し引かれ、清算されます。

そのため、過失割合に応じて「被害者が負担すべき治療費」がある場合には、その分慰謝料などが減ることになってしまいますので、注意が必要です。

交通事故の治療費の打ち切りについて

一括対応がとられている場合、治療が長引いてくると、加害者側の保険会社から、「そろそろ治療しても症状が改善する見込みがなくなる時期なので、症状固定とし、治療費を打ち切りたい」などと治療費の打ち切りを打診されます。

治療費打ち切りが打診される目安について、「DMK136」(打撲(D)なら1か月、むちうち(M)なら3か月、骨折(K)なら6か月で治療費打ち切り)などと言われることがあります。

交通事故での治療期間の目安については、以下のページをご参照ください。

しかし、実際には、保険会社が治療費の打ち切りを打診してきた時点でも、まだ治療を続けることで痛みなどの症状が改善する見込みがあるケースも多くあります。

そのような場合に、「保険会社が治療費を打ち切るというからには、治療を止めるべき時期なのだろう・・・」などと思って治療を止めてしまうと、後々不利益が生じかねません。

生じ得る不利益としては、次のようなものがあります。

① 痛みなどが残ってしまう

保険会社の言うことを聞いて治療を途中でやめてしまうと、治療を続けていれば改善したかもしれない痛みが、そのまま残ってしまうおそれがあります。

痛みの程度などによっては、それにより生活に支障が出るおそれもあります。

② 入通院慰謝料が低くなる

入通院慰謝料は、実際に入通院した期間、日数により算定されます。

そのため、治療費を打ち切られた時点で通院を止めてしまうと、通院期間、通院日数が短くなり、入通院慰謝料が低額になってしまいます。

③ 後遺障害等級認定を受けられなくなる

交通事故によるケガで痛みや痺れなどの後遺症(治療してもそれ以上改善しない症状)が残った場合、後遺障害等級認定を受け、後遺障害慰謝料や後遺障害逸失利益を請求することを考えます。

しかし、この後遺障害等級認定は、十分な治療が尽くされていない場合には、受けることができない可能性があります。

そのため、医師が「まだ治療を続けた方が良い」と言っているにもかかわらず、保険会社から治療費を打ち切られたからといって治療を止めてしまうと、後から後遺障害等級認定を受けようとした際に、「治療が尽くされていない」として、認定を受けられなくなってしまうおそれがあります。

このように、治療を中途でやめることには様々な不利益が伴います。

身体を回復させるためにも、また、十分な補償を受けるためにも、保険会社から治療費の打ち切りを打診された場合には、簡単に了承してしまわず、主治医や弁護士に相談し、加害者側の保険会社に対して治療費の打ち切りを延ばすよう求める交渉をし、十分な治療を受けるようにしましょう。

交渉が上手く行かずに治療費を打ち切られてしまった場合でも、いったんは治療費をご自身で負担してでも、治療を続けることをお勧めします。

治療費の打ち切りへの対処法については、こちらのページもご参照ください。

一括対応がとられないこともある

一括対応は、常に行われるとは限りません。

以下のような場合には、一括対応がとられないことがあります。

- 被害者の過失が大きい場合

- 加害者が、保険会社が示談代行を行うことに同意しない場合

- 加害者が任意保険に加入していない場合

一括対応がとられないと、被害者が病院への支払いを立て替え、後日、加害者に対し、損害賠償に含めて治療費を請求することになります。

立て替えた治療費は、加害者の自賠責保険に対する被害者請求でも請求することができます。

一括対応がとられない場合の対処法については、以下のページをご覧ください。

健康保険を使うことも検討する

交通事故の治療では、健康保険を使わない自由診療が行われることが多いです。

自由診療では、病院が治療費を決めることができるので、保険点数1点につき20円などとされ、健康保険を使う場合(1点10円)より治療費が高くなる傾向にあります。

その上、健康保険を使えば患者が負担するのは治療費の1~3割で済みますが、自由診療では、治療費全額を患者が負担しなければなりません。

そのため、自由診療を受けていると、治療費が高額になり、それに伴い、過失相殺によって被害者自身が負担しなければいけなくなる治療費の額も高額になってしまいます。

具体例でご説明します。

具体例 治療費の保険点数が10万点、過失割合は加害者8:被害者2の場合

- 自由診療の場合(1点=20円とする)

治療費 200万円

被害者が負担する治療費 200万円 × 0.2=40万円 - 健康保険を使った場合(1点=10円、自己負担3割とする)

治療費 30万円

被害者が負担する治療費 30万円 × 0.2=6万円

上記のように、この例では、自由診療を受けた場合と健康保険を使った場合で、被害者が負担する治療費に

40万円 − 6万円=34万円の差が生じてしまいます。

この「被害者が負担する治療費」は、一括対応がとられており病院窓口では治療費を支払っていない場合でも、後に支払われる賠償金(慰謝料など)から差し引かれる形で負担させられます。

一括対応を受けていると、つい、「治療費は全部、加害者側の保険会社が支払ってくれている」という感覚に陥りがちですが、実際には、「受け取れる賠償金を減らされる」という形で負担させられますので、注意が必要です。

そのため、交通事故であっても、一括対応がとられていても、実は、健康保険を使った方が被害者にとって有利になることが多くあります。

健康保険を使った方が良いケースとは?

多くの場合、交通事故のケガの治療であっても、健康保険を使う方が、被害者にとって経済的に有利になります。

大半の事故では被害者にも一定の過失がありますので、過失相殺により、自分の過失割合に応じた治療費を負担する必要があります。

そのため、治療費自体が低額である方が、被害者自身で負担しなければならない治療費の額も押さえることができ、有利になるのです。

特に、次のようなケースでは、健康保険を使うことを積極的に検討することをお勧めします。

- ① 加害者側の保険会社が一括対応をしてくれない場合

- ② 治療費の支払いを打ち切られた場合

- ③ 加害者が任意保険に入っていない場合

- ④ 加害者が分からない場合(ひき逃げなど)

それぞれご説明します。

加害者側の保険会社が一括対応をしてくれない場合、病院窓口での支払いは、被害者自身がしなければなりません。

そのため、出費を減らすためにも、健康保険を使うことをお勧めします。

加害者側の保険会社から治療費を打ち切られた後は、被害者自身で病院への支払いをしなければなりません。

しかも、治療期間が長くなっている状態では、被害者自ら支払った治療費を損害賠償として請求することが認められるかも不透明になります。

治療費を打ち切られた後は、全額自己負担となるかもしれない治療費を押さえるため、健康保険を使うことをお勧めします。

加害者が任意保険に入っていない場合、加害者から直接賠償金を支払ってもらうことになります。

しかし、交通事故の賠償金は高額になることが多く、加害者の資産では不足することも多々あります。

そのため、加害者が任意保険に入っていない場合は、自賠責保険からの支払額しか受け取れないことも覚悟しなければなりません。

ここで、自賠責からの賠償額について簡単にご紹介します。

自賠責保険から支払われる金額は、傷害に関しては合計120万円までとなります。

これは、治療費だけでなく、入通院慰謝料、休業損害も含んだ金額です(後遺症に関する後遺障害慰謝料や後遺障害逸失利益、死亡に関する死亡慰謝料、死亡逸失利益などは含みません。)。

そのため、自由診療を続けていると、治療費だけで120万円を超えてしまいかねませんので、その後の治療費だけでなく、入通院慰謝料、休業損害を確保することができなくなります。

加害者が任意保険に入っていない場合は、できるだけ早く健康保険による治療に切り替え、治療費負担を抑え、自賠責からの賠償金をより有効に活用できるようにしましょう。

ひき逃げなどで加害者が分からない場合も、健康保険を使うことがお勧めです。

加害者が分からないと、被害者は加害者に損害賠償を請求することができず、政府保障事業による被害者救済制度からの支払いしか受けられません。

政府保障事業による被害者救済制度からは、加害者が分からなくとも一定の補償を受けることができますが、その金額は、自賠責保険からの支払いと同等となります。

そのため、加害者が分からない場合、被害者は、傷害については120万円までの賠償金しか受け取ることができません。

加害者が分からない事故では、この金額を有効に活用することが重要になるため、健康保険を使って治療費を抑えることをお勧めします。

加害者が不明な場合の治療費をどうすればよいかについては、以下のページもご参照ください。

交通事故のケガの治療で健康保険を使った方が良い場合や、健康保険・自由診療それぞれの場合で最終的な受取金額に生じる差についての説明は、以下のページをご参照ください。

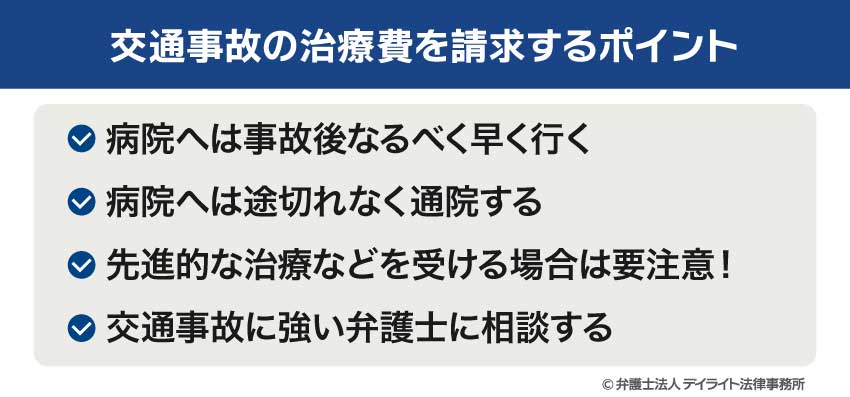

交通事故の治療費を請求するポイント

病院へは事故後なるべく早く行く

交通事故にあったら、遅くとも事故後数日のうちには病院を受診し、ケガがないかひととおり検査してもらいましょう。

交通事故の場合、ケガをしていてもすぐには痛みが出ないこともありますが、痛みが出るのを待ってから受診するのでは、受診が遅れてしまいます。

受診が遅れると、「事故後に他の原因でケガをしたのではないか」などと交通事故とケガの因果関係を疑われ、加害者側の保険会社から、治療費を負担することや一括対応を行うことを拒否されてしまうおそれがあります。

事故の際に大きな衝撃を受けた、身体に違和感がある、といった場合には、痛みなどの症状がなくとも、なるべく早く病院を受診し、ひととおり検査を受けるようにしましょう。

受診する病院は、特に症状がない場合には、整形外科を含む総合病院が良いでしょう。

交通事故の際の病院への通院に関する注意点などについては、以下のページもご参照ください。

病院へは途切れなく通院する

交通事故の治療で通院する場合は、通院日と通院日の間が空きすぎないように注意する必要があります。

理由もないのに1か月以上通院しないでいると、「もう交通事故でのケガの症状はなくなったのだろう」と見られてしまい、保険会社から、その後の治療費の負担を断られてしまうおそれがあります。

さらに、通院頻度が少なすぎると、入通院慰謝料を算定する際に、算定の基礎となる通院期間を「実際に通院した日数の3.5倍」に短縮する修正がなされてしまい、十分な補償を受けられなくなってしまいます。

被害者の方の中には、仕事や家事が忙しいから、と、痛みを我慢してしまい、通院が滞りがちになってしまう方もおられます。

しかし、そうしていると、上でご説明したような不利益が生じる可能性もあります。

交通事故のケガの治療を行っている間は、週に2~3回程度の通院を続け、十分な治療を受け、入通院慰謝料も十分に受け取れるようにしましょう。

先進的な治療などを受ける場合は要注意!

交通事故の損害賠償の対象となる治療費は、原則として、医師に指示されたもので、必要性・相当性が認められるものになります。

そのため、先進的な治療や装具を用いる場合などには、医師の勧めがあったとしても、「必要性・相当性が認められない」として、費用が損害賠償で補償されないおそれがあります。

医師から先進的な治療などを勧められた場合には、交通事故にくわしい弁護士に相談し、損害賠償で補償されるかどうかについてアドバイスをもらうようにしましょう。

交通事故に強い弁護士に相談する

交通事故にあうと、どのような治療を受けたら良いのか、整骨院やマッサージに行ってもよいのかなど、考えなければならないことが数多く出てきますし、加害者や保険会社にも対応しなければなりません。

こうしたことに適切に対処してないと、後々示談交渉の際にトラブルになったり、思わぬ自己負担が生じたりしてしまいます。

しかし、これらに適切に対処していくには、交通事故の損害賠償に関する専門的な知識、経験が必要となりますので、被害者の方がご自身で行うのは大変です。

ご自身の負担を減らし、治療や生活の立て直しに専念するためにも、交通事故の被害にあった場合は、なるべく早く、交通事故に強い弁護士に相談し、対応を依頼することをお勧めします。

弁護士に相談、依頼すれば、次のようなメリットがあります。

健康保険への切り替えをサポートしてくれる

自由診療から健康保険に切り替える場合、健康保険の保険者に「第三者行為による傷病届」を提出する必要があります。

これを提出する際には、交通事故証明書、ケガの原因や事故状況に関する報告書、加害者に作成してもらう損害賠償金納付確約書・念書なども一緒に提出しなければなりません。

弁護士に依頼していれば、こうした書類の準備を代わりに行ってもらえますし、健康保険の保険者への届け出も頼むことができます。

ほかにも、健康保険を使いたいことを病院にどう伝えるか、病院から「交通事故では健康保険を使えない」と言われたらどうすればよいか、といったことについてもアドバイスをもらえます。

「第三者行為による傷病届」及び必要となる書類について、詳しくはこちらをご覧ください。

加害者や加害者側の保険会社と交渉してくれる

交通事故では、加害者や加害者の任意保険会社と交渉する必要が出てくることが多くあります。

示談交渉もそうですが、その前の段階でも、一括対応をとるかどうか、治療費の打ち切りの時期、整骨院などの利用について交渉しなければならなくなることがあります。

そうした際に、弁護士に依頼していれば、当事者に代わって弁護士が窓口となり、依頼者の有利となるように交渉を行ってくれます。

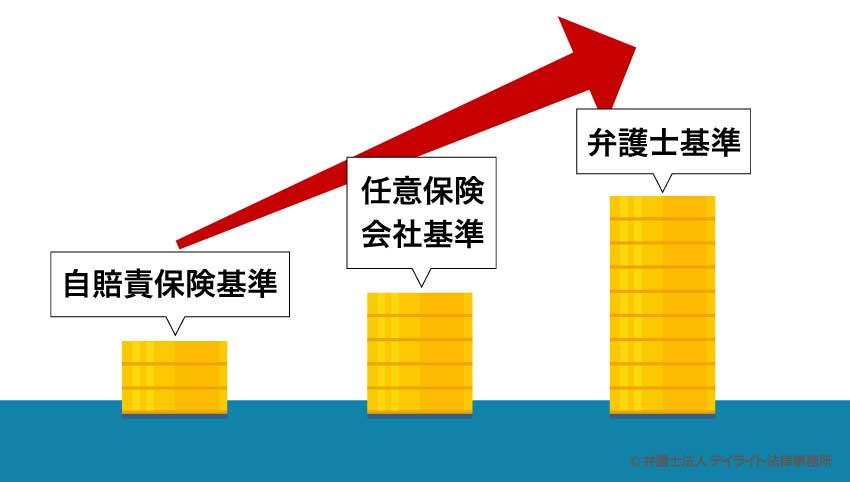

被害者に最も有利な弁護士基準で示談交渉を進められる

交通事故の損害賠償を算定する際には、実務上、3種類の算定基準(自賠責基準、任意保険基準、弁護士基準)が使われています。

このうち、弁護士基準が被害者にとって最も有利な内容となっているのですが、この基準は、内容が専門的であるため、示談交渉においては、弁護士が関与していないと用いることができません。

そのため、弁護士に交通事故の示談交渉を依頼すれば、弁護士基準で算定した賠償金を請求できるようになり、賠償金を増額できることが期待できるため、被害者にとって有利になります。

損害賠償額についてアドバイスしてくれる

弁護士に相談すれば、個別のケースに応じた損害賠償額の目安についてアドバイスしてくれます。

損害賠償額の目安を知っておけば、加害者側の保険会社から示談案を示されたときに、その内容が十分なものとなっているかどうかも判断することができます。

加害者側の保険会社は、通常、弁護士基準により算定した損害賠償額よりも低い金額の示談案を示してきますので、それに引きずられてしまわないためにも、弁護士に相談し、損害賠償額の目安について知っておくようにしましょう。

交通事故について示談する際の注意点については、以下のページをご参照ください。

過失割合について交渉してくれる

加害者側の保険会社は、加害者に有利になるようにと過失割合について強引な主張をしてくることがあります。

交通事故問題に詳しくない一般の方には、こうした保険会社の主張を覆すことは容易ではありません。

しかし、交通事故にくわしい弁護士に依頼していれば、加害者側の保険会社の主張に対して、被害者に有利な資料を揃えて的確に反論し、適切な過失割合となるよう交渉してくれます。

各種手続きについてサポートしてくれる

弁護士に依頼していれば、後遺障害等級認定を受けるための手続きや、自賠責保険への被害者請求の手続きが必要になった場合にも、適切にサポートしてくれます。

こうした手続きを行うためには、様々な書類を揃える、適切な後遺障害診断書を作成してもらえるよう医師に働きかける、ケガによる生活への影響の実態を伝えるための資料を準備する、といったことが必要になりますので、手続きにくわしい弁護士にサポートしてもらえれば安心です。

さまざまな疑問・不安を解消してくれる

弁護士に依頼していれば、治療中、示談交渉中に生じた疑問や不安についてその都度相談することができるので、疑問や不安を手早く解消し、安心して治療や生活の立て直しを行うことができるようになります。

交通事故について弁護士に相談するメリット、交通事故に強い弁護士を探すポイントについては、以下のページでも詳しく解説しています。

交通事故の治療費についてのQ&A

交通事故の慰謝料から治療費が引かれる?

一括対応がとられている場合、加害者側の保険会社が支払った治療費は、慰謝料を含む賠償金全体から差し引かれます。

一括対応がとられている場合、加害者側の保険会社が支払った治療費は、慰謝料を含む賠償金全体から差し引かれます。以下の例をご覧ください。

治療費100万円(一括対応により支払い済み)

慰謝料150万円

過失割合は加害者8:被害者2

支払われる賠償金

250万円 ×(1 - 0.2)ー 100万円(既払いの治療費)=200万円

このように、加害者側の保険会社が支払った治療費は、既払い金として、最終的な損害賠償額から差し引かれます。

このとき、過失相殺により被害者が負担することとなった金額は、慰謝料など治療費以外の費目の金額から差し引かれてしまいます。

交通事故の治療は自費ですか?

交通事故の治療費は、一括対応がとられる場合は、加害者の保険会社がひとまず全額支払ってくれます。ただし、上の回答でもご説明したとおり、一括対応によって支払われた治療費は、後に賠償金全額から差し引かれますし、過失相殺により被害者が負担すべき金額は、慰謝料などから引かれてしまいます。

一括対応がとられない場合は、交通事故の治療費といえども、被害者がいったん自分で病院に支払う必要があります。

ここで被害者が負担した治療費は、

- 加害者に損害賠償として請求する

- 加害者の自賠責保険に請求する(被害者請求)

といった方法で回収することができます。

被害者請求については、以下のページをご覧ください。

治療費が200パーセント請求されるケースとは?

治療費が200パーセント請求されるのは、加害者の任意保険会社が一括対応を行わないにもかかわらず、自由診療が行われた場合です。交通事故でケガをした場合、「健康保険を使う」ということを明確に申し出ないと、病院は、自由診療として治療を進めてしまいます。

自由診療の場合、病院は、保険点数1点=20円などとして治療費を計算し、請求してきます。

健康保険を使う場合は保険点数1点=10円で計算されますので、自由診療が行われると、健康保険を使う場合の2倍(200%)などの治療費を請求されることとなります。

加害者側の保険会社が一括対応を行う場合であれば、この治療費は保険会社に請求されるので、被害者が直接200パーセントの治療費を請求されることはありません(ただし、後に支払われる賠償金からは差し引かれます。)。

しかし、一括対応がとられない場合には、被害者に直接この治療費が請求されてしまいます。

一括対応がとられない場合は、すぐに健康保険の利用に切り替え、治療費負担を抑えることをお勧めします。

交通事故のケガの治療に健康保険を使う方法については、以下のページをご覧ください。

まとめ

今回の記事では、交通事故での治療費負担をだれがするのか、治療費を請求する際のポイントは何かなどについて解説しました。

交通事故でのケガで治療を受ける場合、どの範囲までの治療費を加害者に請求できるか、健康保険を使った方が良いのか、過失相殺が行われた場合どの程度の額の治療費が自己負担となるのか、など、さまざまな疑問が生じてきます。

そうした問題に適切に対応するためにも、交通事故の被害にあったら、なるべく早く交通事故に強い弁護士に相談することをお勧めします。

当事務所では、交通事故を集中的に取り扱う交通事故チームを設け、交通事故問題でお困りの方のサポートに力を注いでおります。

電話又はオンラインによる全国対応も行っております。

過失割合についてお困りの方はぜひ一度、当事務所までお気軽にご連絡ください。