交通事故は労災を使わない方がいい?デメリットを解説

業務中又は通勤中に交通事故にあった場合、自賠責保険や加害者の任意保険からも補償を受けられるのに加え、労災保険(労災)からも給付を受けることができます。

労災には、

- 上限額がない

- 過失相殺が行われない

- 特別支給金がある

などのメリットがありますので、上手に利用して、十分な補償を受けられるようにしていきたいところです。

ただ、労災の支給を受けるには、労働基準監督署への申請手続を行う必要があるなど、一定の労力や時間を要します。

そのため、事前に労災認定される可能性があるかどうかをきちんと確認し、労災認定されるケースでないとわかった場合には、労災を使わない方がいいでしょう。

今回の記事では、交通事故で労災を使わない方がいいケース、使った方が良いケース、労災と自賠責・任意保険の違い、交通事故で労災を使うことのメリット・デメリット、労災を使う場合の注意点などについて解説していきます。

目次

交通事故で労災を使わない方がいいケース

業務中(休憩中、出張中を含む)、通勤中(単身赴任先の住居と帰省先の住居の間での移動中を含む)に交通事故に遭った場合、労災保険から補償を受けることができます。

しかし、一見労災になりそうに思われる場合でも、実際には労災とならないケースもあります。

たとえば、次のような場合には、労災とは認定されません。

ケース1 通勤途中に飲食、買い物などで寄り道をし、その後に交通事故にあった場合

通勤途中に関係のない場所に立ち寄った場合は、通勤中ではない、とみなされ、労災を使うことができません。

通勤ルートを外れた後は、用事を済ませて通勤ルートに戻ったとしても、「通勤中」とは認められなくなることが多いです

ケース2 出張中の私的行為の間に交通事故にあった場合

出張中の空き時間に、仕事とは関係なく個人的に観光をしていた場合には、その間に事故にあっても、労災とならない可能性があります。

労災となるかどうかは、観光した場所やかかった時間などを考えてケースごとに判断されます

労災と認められない場合に労災の申請をすると、結局は申請が認められず、時間と労力を無駄にしてしまいます。

労災と認められそうにない場合には、労災は使わない方がいいでしょう。

後遺障害が残った・死亡したなどの場合は?

交通事故によって後遺障害が残った場合や死亡した場合などは、労災よりも自賠責に先に請求をすることが多いです。

これは、労災からは慰謝料が支払われないからです。

被害者に後遺障害が残った場合や被害者が死亡した場合など、人身被害が大きかった場合は、慰謝料も高額になりますので、先に、慰謝料を請求することができる自賠責への請求を行うことが多いのです。

ただ、この場合も、後でご説明するとおり、労災保険には、自賠責保険に上乗せして受け取ることができる特別支給金(休業特別給付金、障害特別支給金、傷病特別支給金、遺族特別支給金など)もあるため、後から又は並行して、労災保険への請求も行うことが多いです。

このように、「申請が認められる可能性が低いので、申請に要する手間や時間を無駄にしないためにも、労災を使わない方がいい」という場合や、「先に自賠責保険への請求を行うことが多い」という場合はあります。

しかし、労災を請求することでもらえる金額が減るなどの理由で、労災を使わない方がいい、と、いうケースは、特にありません。

次にご説明するとおり、労災保険には自賠責保険にはないメリットもありますので、交通事故で労災保険が使える場合には、労災を利用することも多くあります。

交通事故で労災を使った方が良いケース

次に挙げるようなケースでは、労災を使った方が有利になることが多いです。

被害者の過失が大きい場合

被害者の過失が7割を超える場合、自賠責保険では過失相殺が行われます。

任意保険の場合には、被害者の過失が何割であっても、過失相殺が行われます。

一方、労災保険には過失相殺の仕組みがなく、被害者の過失が100%であったとしても、過失相殺は行われません。

そのため、被害者の過失が大きい場合は、自賠責ではなく労災を使った方が、受け取れる金額が大きくなる傾向にあります。

加害者が保険に入っていない場合

加害者が自賠責に加入していない場合は、自賠責保険に請求ができないので、労災を利用する方が良いでしょう。

加害者が任意保険に入っていない場合も、労災を利用する方が良いことが多いです。

加害者が任意保険に加入していない場合、加害者本人に支払いを求めなければならなくなるため、示談交渉が長引くなどして、実際に賠償金が支払われるまでに時間がかかることが多くなります。

そのため、スムーズに補償を受け取るためにも労災保険を活用した方が良い、ということになるのです。

なお、加害者が自賠責保険に入っていない場合は、政府保障事業を使うこともできます。

参考:政府保障事業|国土交通省

加害者が無保険の場合でも利用できる保険等については、以下のページもご覧ください。

ひき逃げの場合

ひき逃げのように加害者がわからない場合も、自賠責に請求ができませんので、労災を使うと良いです。

ひき逃げされた場合の対応方法については、以下のページもご参照ください。

自損事故の場合

自損事故のように加害者がいない場合、自賠責への請求はできませんが、労災は利用できます。

このような場合には、労災を活用していきましょう。

治療期間が長引きそうな場合

交通事故によるケガの治療期間が長引きそうな場合も、労災保険を優先して使った方が有利になります。

治療期間が長引くと、治療費が多くなってきます。

これを自賠責に請求してしまうと、治療費だけで自賠責の支払い上限額(傷害部分につき120万円まで)に近づいてしまい、慰謝料、休業損害などの支払いを十分に受けることができなくなってしまいます。

そのため、治療費は先に労災に請求することとし、後から自賠責に対して慰謝料及び労災でカバーできなかった休業損害等を請求する方が、有利になることが多いです。

労災と他の保険との違い

労災保険と自賠責保険との違い

労災保険が自賠責保険と違うところには、次のようなものがあります。

| 労災保険 | 自賠責保険 | |

|---|---|---|

| 上限額 | 無 | 有 |

| 治療費の窓口負担 | 無 | 有 |

| 被害者の過失が100%の場合、加害者がいない場合など | 支払われる | 支払われない |

| 過失相殺 | 無 | 有 |

| 休業損害 | 80%支給される (休業特別支給金20%を含む) |

100%支払われる (事故前の収入を証明できた場合、限度額1万9000円) |

| 特別支給金の有無 | 有 | 無 |

| 慰謝料の補償 | 無 | 有 |

| 年金の有無 | 一部で有 | 無 |

以下では、自賠責と労災の違いについて説明していきます。

上限額の有無

自賠責の場合には、支払金額に以下のような上限があります。

- 傷害部分による損害 120万円

- 後遺障害による損害 75万円~4000万円

- 死亡による損害 3000万円

一方、労災の場合、支払額に上限はありません。

そのため、自賠責の上限を超える損害が生じた場合も、労災を使えば、労災から全額補償してもらうことができます。

治療費の窓口負担

労災の場合、治療費は労災(政府)から医療機関に直接支払われますので、被害者が窓口で支払いをする必要はありません。

一方、自賠責の場合、被害者が病院に治療費を支払います(加害者が任意保険に入っている場合は、後から説明するとおり、任意保険会社から病院に直接治療費を支払う一括対応がとられることがあります。)。

自賠責からの支払いは、治療費が被害者から病院に支払われた後、治療費を負担した被害者(一括対応がとられた場合は加害者側の任意保険会社)に対して行われることになります。

なお、自賠責の場合も、仮渡金の制度を使えば、治療費などに充てるお金を先に支払ってもらうことができます。

しかし、この場合も、仮渡金は被害者に支払われるのであって、病院に直接支払われるわけではありません。

被害者の過失が100%の場合、加害者がいない場合など

労災保険は、次のような被害者の過失が100%の場合でも、支払われます。

- 被害者の車両がセンターオーバーしていたとき

- 被害者の車両が赤信号を無視したとき

- 被害者の車両が信号待ちで停車していた相手方の車両に追突した場合

また、加害者がいない、加害者を特定できないといった場合(自損事故、ひき逃げなど)も、労災ならば、通常どおり支給を受けることができます。

一方、自賠責は、加害者の損害賠償義務を補償するものですので、加害者に損害賠償義務を負わせることができない場合(加害者の過失が0の場合など)や加害者を特定できない場合(ひき逃げ)、加害者がいない場合(自損事故)には、支払われません。

過失相殺の有無

自賠責保険の場合、被害者に7割以上の過失があると、過失相殺が行われます。

一方、労災保険では、過失相殺は行われません。

そのため、被害者の過失が大きい場合には、労災保険を使う方が有利になることが多いです。

休業損害(休業補償)の金額

自賠責保険では、交通事故によるケガの治療のために仕事を休まざるを得なくなったことによる減収(休業損害)は、休業し始めた初日から、1日1万9000円を限度に全額補償されます。

一方、労災では、休業(補償)給付は、最大80%(休業特別給付金20%を含む)までしか補償されません。

また、休業3日目までについては休業(補償)給付が支給されません。

有給休暇を使った日についても、自賠責では休業損害を請求できますが、労災では、休業(補償)給付の支給対象外となります。

労災の特別支給金

労災を使うと、特別支給金(休業特別支給金、障害特別支給金、傷病特別支給金、遺族特別支給金など)を請求することができます。

これは、自賠責や加害者からの損害賠償(任意保険を含む)からは支払われない費目となっています。

このことは、労災に加えて自賠責などからも支払いを受ける場合に重要になります。

ここで、特別支給金の扱われ方について説明します。

まず、原則としては、労災と自賠責・損害賠償(任意保険)が同じ損害に対する補償をしている場合(例:労災の休業(補償)給付と自賠責等の休業損害)、一方から支払いが行われると、二重取りを防ぐため、他方からは支払いが受けられなくなります。

しかし、労災から支給される特別支給金は、自賠責や損害賠償(任意保険)には含まれない費目となっています。

そのため、特別支給金は、自賠責や損害賠償(任意保険)に上乗せして受け取ることができるのです。

たとえば、労災から、30日休業したことについて、

- 休業(補償)給付30万円(給付基礎日額の60% × 30日)

- 休業特別支給金10万円(給付基礎日額の20% × 30日)

が支払われたとします。

この場合、自賠責や損害賠償(任意保険)で算定される休業損害の全額が50万円だったとすると、実際に自賠責や損害賠償(任意保険)で支払われる金額は、

- 50万円 – 30万円(休業(補償)給付の額)= 20万円

となります。

そうすると、結局被害者が受け取れる額の合計は、以下のようになります。

- 休業(補償)給付 30万円

- 休業特別支給金 10万円

- 自賠責等からの休業損害 20万円

⇒合計60万円

このように、労災を使うと、受け取れる金額の合計額は、実際に生じた休業損害(50万円)よりも、休業特別支給金の10万円分多くなります。

つまり、労災を使えば、労災と自賠責・損害賠償(任意保険)から合わせて休業損害100%を受け取った上に、労災から休業特別支給金20%を上乗せして受給し、休業したことによる損害について120%の補償を受けることができる場合があるのです。

慰謝料の補償

交通事故の場合、被害者の肉体的、精神的苦痛を償うための慰謝料を損害賠償として請求することができます。

自賠責も、慰謝料の補償をしています。

しかし、労災保険では、慰謝料についての補償はありません。

そのため、慰謝料額が大きくなるケース(後遺障害が残った場合、被害者が死亡した場合など)では、労災よりも先に自賠責保険を請求することが多くなっています。

ただ、このような場合でも、特別支給金を受け取るため、後から又は並行して労災保険への請求も行うことが多いことは、既にご説明したとおりです。

年金の支給

自賠責保険の場合、支払いは一時金のみで、年金形式の支払いは受けられません。

一方、労災保険では、以下の場合には年金(障害(補償)年金、遺族(補償)年金)が支給されます。

- 被害者に後遺障害7級以上の後遺障害が残った場合

- 被害者が死亡した場合(ただし、遺族年金を受け得る遺族がいないなど一定の場合には、遺族一時金が支払われます)

自賠責保険の特徴については、以下のページでも取り上げております。

労災保険と任意保険との違い

治療費の打切り

加害者が任意保険に入っており、任意保険会社が一括対応を行っている場合は、任意保険会社から病院に支払いが行われます。

労災を使う場合も、労災から病院に直接支払いが行われるので、その点については共通しています。

しかし、任意保険の場合、主治医の意見に関わらず、保険会社が、治療の途中で治療費の打切りを打診してくることがあります。

これに対し、労災では、多くの場合、主治医が症状固定(これ以上治療をしても症状が良くならない状態)と判断するまで、治療を続けることができます(事案によっては労基署から給付の終了を言い渡されることもあります)。

任意保険会社による一括対応、治療費の打切りについては、以下のページもご参照ください。

被害者の過失が100%の場合、加害者がいない場合など

自賠責と同様、任意保険も、被害者の過失が100%の場合や加害者がいない場合(ひき逃げ、自損事故など)には支払われません。

労災であれば、これらの場合であっても給付を受けることができます。

過失相殺の有無

任意保険の場合は、事故当事者の双方に過失がある場合、その過失割合に従って過失相殺が行われます。

労災の場合は、上でもみたとおり、過失相殺は行われません。

休業損害の額

任意保険では、自賠責同様、休業損害が全額補償されます。

これに対し、労災では、休業による損害は80%までしか補償されません(休業特別支給金を含む)。

特別支給金

上でご説明したとおり、労災には、自賠責や損害賠償(任意保険)に上乗せして受け取ることができる特別支給金があります。

一方、任意保険には、特別支給金はありません。

物損事故に対する補償

労災保険は、物的損害に対しては支払われません。

これに対し、任意保険は、契約内容にはよりますが、物的損害に対しても保険金が支払われることが多いです(なお、自賠責保険は、物的損害に対しては支払われません)。

慰謝料の補償

任意保険の場合、自賠責と同様に、慰謝料も補償の対象となります。

労災の場合は、上でもご説明したとおり、慰謝料は補償されません。

任意保険から支払われる慰謝料については、以下のページをご参照ください。

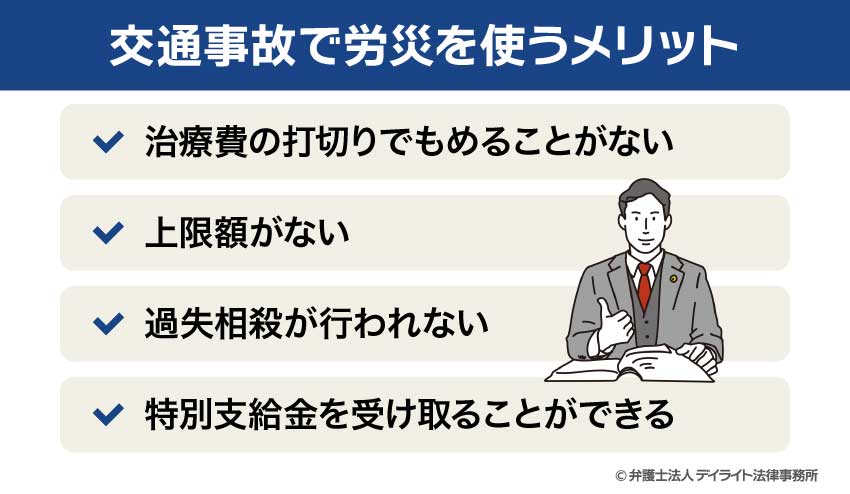

交通事故で労災を使うメリット

交通事故で労災を使うことには、次のようなメリットがあります。

治療費の打切りでもめることがない

加害者側の任意保険会社から治療費の支払いを受けている場合、治療が長引いてくると、保険会社から治療費の打切りを打診されることが少なくありません。

こうした治療費の打切りは、主治医の意見に基づいて行われている場合ばかりではなく、保険会社の内部基準(打撲なら3か月程度など)によって行われていることもあります。

治療費を打ち切られてしまうと、その後の治療費を被害者が当面自腹で負担しなければならなくなるため、保険会社との間でもめることになるなどトラブルになりがちです(なお、被害者が負担した治療費は、後から治療の必要性があったと認められれば、加害者側に損害賠償として請求することができます。)。

一方、労災の場合は、多くの場合、主治医が症状固定(これ以上続けても症状が良くならない状態)だと判断するまでは、療養等給付(治療自体又は治療費の給付)が行われ、被害者が治療費を負担する必要はありません。

そのため、任意保険の場合に比べ、安心して治療を受け続けることができます。

労災保険でいつまで通院に対する支給を受けることができるかについては、以下のページもご参照ください。

上限額がない

自賠責の支払いには、傷害部分については120万円までなどの上限額があります。

しかし、大きなケガをすると、治療費や休業損害によって、早いうちに損害額が120万円に達してしまうことも珍しくありません。

そうした場合に治療費や休業損害を先に全額自賠責に請求してしまうと、自賠責からはそれ以上支払いを受けることができなくなってしまい、労災で補償されない慰謝料を受け取ることができなくなります。

一方、労災であれば、上限額の設定はありません。

そのため、先に労災を使えば、労災でカバーされる分については労災から支払を受け、労災でカバーされない分(慰謝料、休業損害の一部など)については自賠責から支払を受ける、といったことができるようになります。

過失相殺が行われない

労災保険では、過失相殺は行われません。

そのため、被害者の過失割合が大きい場合には、労災を使った方が、受け取れる金額が大きくなることが多いです。

特別支給金を受け取ることができる

労災保険には、休業特別給付金、障害特別支給金、傷病特別支給金、遺族特別支給金などの特別支給金があります。

既にご説明したとおり、これらは、自賠責保険や任意保険に上乗せして受け取ることができます。

労災を使える場合には、忘れずに申請するようにしましょう。

交通事故で労災を使うデメリット

交通事故で労災を使うデメリットは、被害者にとっては特にありません。

労災を使うことには上でご説明したようなメリットもありますので、労災が使える場合には積極的に利用していきましょう。

もし会社が労災の手続を嫌がったとしても、会社は労災申請を理由として解雇・減給を行うことはできませんし、被害者自ら手続をして労災を使うこともできます。

労災を申請しないことで、本来であれば受けられる補償が受けられず不利になってしまう、ということのないようにしていきましょう。

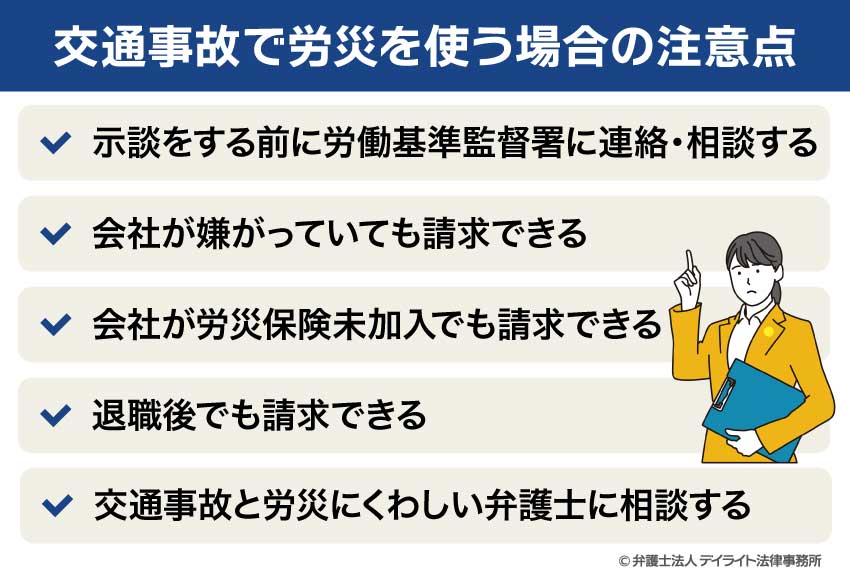

交通事故で労災を使う場合の注意点

示談をする前に労働基準監督署に連絡・相談する

交通事故で労災を使っているケースで加害者と示談をする場合には、被害者は、事前に所轄の労働基準監督署に連絡する必要があります。

労災を受け取っている場合、被害者の加害者に対する損害賠償請求権は、保険給付の価額の限度で、労災の給付を支払っている政府に移転します。

つまり、労災から30万円の給付を受けた場合、被害者が加害者に対して損害賠償を請求できる権利(損害賠償請求権)のうち30万円は、政府が取得することになるのです。

ところが、加害者と被害者の間で、加害者の責任を不当に軽くする示談が成立してしまうと、政府が取得したはずの損害賠償請求権が消滅してしまいます。

そうすると、政府は、本来加害者に負担を求めることができたはずの損害賠償を請求できなくなります。

そのような事態を避けるため、労災保険を受給する場合には、示談を成立させる前に労働基準監督署に連絡するよう求められているのです。

示談の内容によっては労災保険給付を十分に受けることができなくなりますので、労災保険を使う場合は、労働基準監督署とよく相談してから示談するようにしてください。

会社が嫌がっていても請求できる

会社が労災保険の手続を嫌がっていても、労災を申請することができます。

会社が協力してくれない場合は、弁護士に相談するなどしながら、自ら労働基準監督署に申請していきましょう。

会社が労災保険未加入でも請求できる

会社が労災保険に加入していない場合でも、従業員は労災の給付を受けることができます。

その場合は、被害者(従業員)自ら労働基準監督署で手続きを行い、労災を使っていきましょう。

退職後でも請求できる

労災保険は、会社を退職した後でも請求できます。

「もう退職してしまったから・・・」などと思わず、労災にくわしい弁護士に相談するなどして、労災申請を行いましょう。

交通事故と労災にくわしい弁護士に相談する

交通事故で労災を使う場合は、早いうちから、交通事故と労災の両分野にくわしい弁護士に相談しましょう。

交通事故と労災にくわしい弁護士であれば、自賠責、任意保険、労災を最大限活用し、より有利に補償を受けることができるよう的確なアドバイスをしてくれます。

さらに、弁護士に示談交渉を依頼すれば、次のようなメリットが得られます。

- 被害者に最も有利な弁護士基準で算定した賠償額を基準に示談交渉を進められる

- 自賠責への請求や後遺障害等級認定申請、労災申請を代わりに行ってもらえる

- 過失割合、後遺障害等級が適切なものとなるようサポートしてくれる

- 保険会社や労働基準監督署との交渉窓口になってもらえる

- 保険会社が示してきた示談案が適切なものになっているか確認してもらえる

- わからないこと、不安なことがある場合に気軽に相談できる

交通事故や労災について弁護士に相談すべきである理由などについては、以下のページもご参照ください。

交通事故と労災についての知恵袋的Q&A

どのような事故の場合に労災を使わない方が得になるの?

労災を使わない方が得になるケースは、特にありません。

労災を使わない方が得になるケースは、特にありません。ただ、労災を使うことができないケースでは、労災を申請しても、労力や時間が無駄になってしまいます。

労災の申請を行う前に、ご自身のケースが労災の対象となるかどうかについて、きちんと確認しましょう。

労災を使わないリスクにはどのようなものがあるの?

労災を使わないでいると、労災から受け取ることができる給付金が時効により消滅してしまうリスクがあります。労災の時効は、早ければ2年で成立してしまいます。

労災の時効についての詳細は、以下のページをご覧ください。

まとめ

今回は、交通事故で労災を使う方がよい場合、使わない方が良い場合、交通事故で労災を使うことのメリット・デメリットなどについて解説しました。

交通事故で労災を申請できる場合は、労災と自賠責(任意保険)の両方から支払いを受けることができます。

労災には、上限額がない、治療費の打切りがない、過失相殺が行われないなどのメリットがありますので、上手に活用し、十分な補償を受けられるようにしましょう。

仕事中又は通勤中に交通事故にあった場合は、労災と自賠責を十分に活用するためにも、交通事故と労災にくわしい弁護士に相談しながら対応することをお勧めします。

当事務所では、交通事故・労災による人身被害を集中的に扱う人身障害部を設けており、交通事故・労災の両分野の経験が豊富な弁護士が、皆様からのご相談をお受けしております。

全国からのお電話・オンラインによるご相談にも対応しています。

交通事故での保険の使い方についてお悩みの方は、ぜひ一度、当事務所までお気軽にご連絡ください。