会社の財産に関する犯罪(虚偽申告罪・事実隠蔽罪等)への対応

企業には、経営陣の他に、株主、従業員、債権者、取引先、顧客等の多数のステークホルダーがいます。

企業は法令違反を犯すと、これらのステークホルダーの利益が害されるおそれがあります。

そのため、企業には、会社財産を適切に管理する責任があり、悪質な場合には罰則が適用されます。

ここでは、このような会社の財産に関する犯罪について、解説します。

虚偽申告罪・事実隠蔽罪について

虚偽申告とは?

虚偽申告罪とは、取締役や監査役が裁判所や株主総会に対して、現物出資財産の内容及びその価額について、虚偽の申述を行う犯罪を言います。

事実隠蔽とは?

虚偽申告罪とは、取締役や監査役が裁判所や株主総会に対して、現物出資財産の内容及びその価額について、虚偽の申述を行う犯罪を言います。

罰則

上記に違反した場合、5年以下の懲役もしくは500万円以下の罰金、またはこれらが併せて課されます。

- (会社財産を危うくする罪)

第九百六十三条2項

第九百六十条第一項第三号から第五号までに掲げる者が、第百九十九条第一項第三号又は第二百三十六条第一項第三号に掲げる事項について、裁判所又は株主総会若しくは種類株主総会に対し、虚偽の申述を行い、又は事実を隠ぺいしたときも、前項と同様とする。-

- 「第960条第1項第3号から第5号まで掲げる者」には、取締役や監査役、執行役が含まれています。

- 「第199条第1項第3号又は第236条第1項第3号に掲げる事項」とは、現物出資による募集株式(新株予約権)の発行の際に、募集株式(新株予約権)と引換えに会社に出資される財産の内容及びその価額をいいます。

- 「前項と同様」とは、5年以下の懲役もしくは 500万円以下の罰金またはこれらの併科です。

引用元:会社法|電子政府の総合窓口

-

不正な自己株式取得の罪について

会社法第155条は、一定の要件を満たす場合に、株式会社が自己株式を取得することを認めています。

しかしながら、株式会社による自己株式の取得は、株主への出資金払い戻し(会社財産を減らすことになってしまう)という側面があるため、会社債権者を害する恐れがあります。

そこで、会社法第461条は、

「次に掲げる行為(自己株式の取得等)により株主に対して交付する金銭等の帳簿価額の総額は、当該行為がその効力を生ずる日における分配可能額を超えてはならない。」

として、自己株式の取得について制限(上限)を設けています。

その制限に違反して、株式会社に自己株式の取得をさせた者には、5年以下の懲役もしくは 500万円以下の罰金またはこれらの併科が課せられます。

違法配当罪

会社法第461条は、不正な自己株式の取得のみならず、分配可能額を超える配当についても同様に規制しています。

これも会社債権者を保護する目的です。

そして、会社法第963条5項2号は、

「法令又は定款の規定に違反して、剰余金の配当をしたとき」

にも、取締役等に5年以下の懲役もしくは 500万円以下の罰金もしくはこれらの併科を課すこととしています。

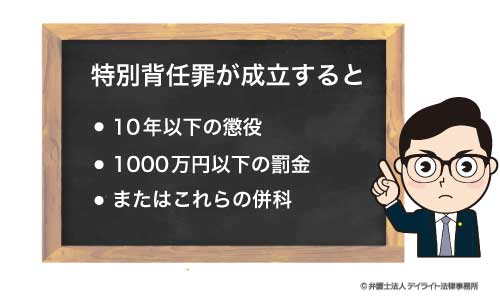

会社財産を危うくする罪と特別背任罪の関係

なお、会社財産を危うくする罪が成立する場合、同時に特別背任罪にも該当することがあります。

取締役が虚偽の申述、事実の隠蔽、自己株式取得、違法配当等をした目的が、「図利加害目的」であり、かつ会社に「財産上の損害」発生が認められるような場合です。

その場合は、特別背任罪のみが成立します。10年以下の懲役もしくは 1000万円以下の罰金またはこれらの併科です。

会社財産を危うくする罪を犯してしまった方

会社財産を危うくする罪を犯してしまった場合、会社や株主、会社債権者等から責任追及を受けることになります。

誠意ある対応を怠ると、警察に被害届を出され、刑事事件となってしまう恐れがあります。

早期に被害者に謝罪し、被害弁償を含め示談を開始すべきでしょう。

その際、会社等の被害者に生じさせた損害の額について正確に把握する必要がありますしご本人で示談交渉をすることは困難が伴いますから、事前に弁護士に相談することをお勧めします。

会社財産を危うくする罪を犯された会社の方

会社の存立のためにも、株主や債権者の納得を得るためにも、生じた経済的な損害を回復することが最も重要です。

警察に被害の報告に行くよりも前に、顧問弁護士に相談することをお勧めします。

また、経済的な損害の総額を算出する必要もあるでしょうから、証拠の収集・保全を早期から始めておきましょう。

企業犯罪についてはこちら

なぜ刑事事件では弁護士選びが重要なのか