法人破産とは、会社などの法人が、裁判所に申立てをして、破産法に基づいた手続きを行って会社の債務と財産を清算することです。

法人破産は、法人が支払不能又は債務超過である場合に行われます。

破産手続きでは、裁判所に選任された破産管財人の下、財産を処分して債権者(取引先、金融機関など)への支払いに充て、最終的には、申立てをした法人の法人格を消滅させてしまいます。

近年、会社の倒産は増加傾向にあり、経営者にとって厳しい状況が続いています。

会社の倒産・破産を一度は考えたことがある、という経営者も、少なくはないでしょう。

このような状況では、会社が経営に行き詰った場合に最終的に選択することになる破産手続きについて知っておくことは、ますます重要になってきます。

破産手続きの知識を得ておけば、破産についていつまでに・誰に相談するべきか、破産するとどうなるのかといったことに対する見通しが立つので、手遅れになる前に適切な行動を取ることができるようになります。

この記事では、会社などの法人が破産するにはどのようにすればよいのかについて、法人破産と倒産・個人破産の違い、法人破産の費用や手続き、メリット・デメリットなどを含めて解説していきます。

法人破産とは

法人破産の意味

法人破産とは、会社などの法人が破産手続きを行うことです。

破産の申立てを行うことができるのは、破産をする法人(債務者)自身と債権者になります(破産法18条1項)。

ただ、実際には破産する法人自身による破産申立てがほとんどですので、この解説でも、法人自身で破産申立てをしたケースを前提に解説します。

申立てを受けた裁判所が書類などを審査し、破産申立てをした法人に①支払不能又は②債務超過があると認められると、破産手続開始決定が出されます。

①、②のことを、破産手続開始の原因といいます(破産法15条1項、16条1項)。

逆に、①又は②が認められないと、破産開始決定は出されません。

法人が破産すると、手続終了後、その法人の法人格は消滅し、法人自体がなくなってしまいます。

破産手続開始の原因となる①支払不能、②債務超過について、簡単に解説します。

破産手続開始の原因~①支払不能

支払不能とは、債務のうちで弁済期(支払時期)にあるものについて、債務者が支払い能力を欠くために、一般的・継続的に弁済することができない客観的な状況をいいます(破産法2条11項)。

支払不能かどうかは、資産(財産)だけでなく、信用及び労力(ないし技能)を見て総合的に判断されます。

たとえば、融資を受けて支払いができる(信用がある)場合は、支払不能とはされません。

一方で、財産があっても、現金化することが困難であれば、資金の調達ができないものとして、支払不能と認められます。

「一般的・継続的に」というのは、一時的な資金不足は支払不能に当たらない、ということを意味します。

債務者が支払いを停止したときは、支払不能であるものと推定されます(破産法15条2項)。

支払停止とは、債務者が「債務の支払いができない」として債務の支払いを止めてしまうことです。

後にご説明する受任通知を弁護士から送ってもらい、借入金の返済や代金の支払いを止めた場合は、支払停止となったと考えてよいでしょう。

手形の不渡処分(銀行取引停止処分)があったときも、手形の支払いができておらず、支払いを止めている状態にある、として、支払停止があったと認められることが多いです。

破産手続開始の原因~②債務超過

債務超過は、債務者が、その債務につき、自身の財産をもって完済することができない状態をいいます(破産法16条1項)。

債務超過は、法人の場合特有の破産手続開始の原因です(ただし、存立中の合名会社及び合資会社の場合は、②債務超過は破産手続開始の原因になりません。(破産法16条2項))。

個人の場合は、債務超過は破産手続開始の原因になりません。

債務超過は、帳簿上の債務の評価額の総計が、財産の評価額の総計を上回っている状態を指します。

財産のみが基準とされる点、支払時期が到来していない債務も考慮される点に、支払不能との違いがあります。

法人破産と個人破産との違い

個人破産とは、法人ではない個人が破産手続きを行うことです。

法人破産と個人破産の違いの主なものを表で示すと、次のようになります。

| 法人破産 | 個人破産 | |

|---|---|---|

| 破産手続開始原因 | 支払不能または債務超過 | 支払不能のみ |

| 免責の有無 | なし(ただし、法人格の消滅により、債務も消滅する) | あり |

| 処分対象となる財産 | 全て | 一部の財産(自由財産)、破産手続開始決定後に入手した財産は対象外 |

| 破産管財人の有無 | 必ず選任される | 選任されない場合もある |

個人破産と法人破産の違いについては、次のページもご参照ください。

法人破産と倒産との違い

倒産は、経営が行き詰まって資金繰りが悪化し、借入金の返済、取引先への支払いができなくなり、事業をそのままでは継続できなくなってしまうことを言います。

倒産するのは法人に限られず、個人事業主も倒産します。

また、倒産した場合に行う手続きは破産手続きに限られず、民事再生、会社更生、特別清算、私的整理などを行って倒産処理をする場合もあります。

これに対し、法人破産は、法人が、破産法に基づいた破産手続きを行うことのみを指します。

倒産については、以下のページでも詳しく解説しています。

法人破産のメリットとデメリット

| メリット | デメリット |

|---|---|

|

|

法人破産のメリット

全ての債務を免れることができる

法人破産をすれば、最終的に法人自体がなくなってしまうので、残っていた債務は全て消滅し、現に会社が保有している財産を支払いに充てる以外には支払いの必要はなくなります。

民事再生、会社更生、私的整理により会社の再建を図ると、倒産前からの債務の一部を引き続き弁済しなければならず、全ての債務を免れることはありません。

債権者からの取立てがなくなる

破産手続きを弁護士に委任し、弁護士から債権者に受任通知を出してもらえば、その後、債権者との対応窓口は弁護士になります。

そのため、会社(法人)に対して債権者から直接取立てが来ることはなくなります。

破産の危機に瀕している会社の経営者の中には、債権者からの催促により、精神的に疲れ切っている方もおられるかと思います。

そのような場合、弁護士を窓口とすることで、負担が大きく軽減されます。

そうして負担が取り除かれることにより、破産による法人の清算に対してもしっかりと取り組むことができるようになります。

債権者としても、専門家である弁護士が間に入ることで話が進みやすくなって助かる、という場合もあります。

受任通知については、「法人破産の手続きの流れ」でも解説します。

債権者全員の同意を得なくても、手続きを進めることができる

私的整理の場合、メインバンクはもちろん、その他の債権者全員の同意がなければ手続きを進めることができません。

しかし、破産などの法的手続きの場合、債権者全員の同意がなくとも手続きを進めることができます。

法的整理による倒産手続きの中では費用が低め

破産手続きの場合、手続き費用は100万円以上かかることを見込んだ方が良いです。

この額は決して低いものではありませんが、それでも民事再生、会社更生に比べると低額です。

民事再生の場合は数百万、会社更生の場合は数千万円の費用が掛かることを覚悟しなければなりません。

これに比べれば、破産費用はまだ低額だといえるでしょう。

破産管財人と裁判所の下、債権者が平等に扱われる

破産手続きでは、破産管財人と裁判所が手続きに関与しており、法に従って債権者が平等に扱われることが担保されています。

これに対し、私的整理、特別清算では、必ずしも債権者が平等に扱われるとは限りません。

破産管財人の否認権により、経営者が流出させた会社財産を取り戻すことができる

破産間近な会社では、一部の債権者に優先的に支払い(弁済)や担保権設定をしたり、会社の財産を身内に移転させたりといったことが起こり、会社財産が流出することがあります。

そのようなことが起こった場合でも、破産手続きをすれば、破産管財人が否認権を行使し、流出した会社財産を取り戻してくれます。

私的整理、特別清算では、否認権のようなものはなく、経営者が流出させた財産を取り戻すことはできません。

法人破産のデメリット

法人が消滅してしまう

破産手続きが終了すると、破産した法人は法人格を失い、消滅してしまいます。

そのため、債務を整理し、同じ法人のままで再出発する、というわけにはいきません。

民事再生、会社更生、私的整理の場合、法人を存続させたまま、債務の減額、支払期限延長などを行い、債務を整理することができます。

従業員を全員解雇する必要がある

破産してしまうと会社が消滅してしまうので、従業員も全員解雇することになってしまいます。

破産は従業員にとって影響が大きいため、破産をためらう経営者も少なくありません。

経営者が連帯保証人の場合、経営者もともに自己破産することが多い

日本では、金融機関などから融資を受ける場合や、取引先と継続的な取引をする際に、経営者が個人として連帯保証人になることを求められることが多くあります。

そのため、会社が破産すると、会社の債務の残額の支払いを、連帯保証人である経営者個人に請求されてしまうことが多々あります。

相当な資産がある場合でない限り、会社の債務を経営者個人で完済することは難しいため、会社が破産すると、経営者も自己破産することとなる場合が少なくありません。

その場合、経営者は、持ち家、車、預貯金などの個人資産を失ってしまうことになります。

最低でも100から150万円程度の費用が掛かる

破産手続きをするには会社規模にもよりますが、最低でも100から150万円程度の費用が掛かります。

これは、決して安い額ではありません。

そのため、資金繰りが苦しくなってきた場合、破産手続きの費用だけでも出せる段階で、弁護士に相談する必要があります。

法人破産の手続きの流れ

弁護士への相談~方針決定

法人破産を行う場合、まず弁護士に相談する必要があります。

法人破産では大量の書類を整えなければならない上、手続きも複雑ですし、債権者や裁判所への対応も必要となりますので、専門家である弁護士に依頼して行うのが一般的です。

まずは弁護士とともに会社の状況を確認し、破産以外の道はないかも確認した上で、法人破産をするかどうか、その弁護士に委任するかどうかの方針を決定します。

法人破産をする場合には、事業活動を止める必要があるため、いつ事業を止めるのかということもあらかじめ綿密に計画しておかなければなりません。

受任通知の発送

弁護士に委任することが決まったら、弁護士から債権者に対し、委任を受けたことを知らせる受任通知を発送します。

弁護士から受任通知を発送すると、多くの債権者はその後、債務者である法人ではなく弁護士に連絡をしてきます。

そのため、債権者から法人への直接の取立ては止まります。

また、受任通知発送後は、破産申立て準備のために債権額を確定することや、全債権者を平等に扱うことが必要となるため、債権者への支払いは止めることになります。

以上が、一般的な債務整理の場合についての解説になります。

ただ、法人破産の場合には、支払不能の状態にあることを債権者に知られると、無理な取り立てを招くなどして混乱が起こる場合もあるので、破産申立てとほぼ同時に受任通知を出す場合も多いです。

その場合、結局、取立てが止まり、債務の弁済を止めることができるようになるのは、破産申立てができてから、ということになります。

受任通知については、以下のページもご参照ください。

申立て

必要書類を整えることができたら、裁判所に破産の申立てをします。

なお、申立てから破産手続開始決定まで時間がかかると見込まれる場合、会社の財産が流出しないよう、裁判所から弁済禁止の保全処分が出されることがあります。

審尋

裁判所への申立て後、裁判官と面談する審尋が行われます。

審尋では、破産の経緯や債務の状況等について事情を聴かれます。

・破産手続開始決定

申立て書類の審査と審尋の結果、破産手続開始の原因(支払不能又は債務超過)があると認められると、裁判所は破産手続開始決定を出します。

破産管財人選任

破産手続きが開始すると、裁判所は、破産管財人を選任します。

破産管財人の選任は、通常、破産手続開始決定と同時に行われます。

破産管財人は、破産申立人の財産の管理処分権を持ち、その後の破産手続きを進めていきます。

財産処分・債権調査

破産管財人は、申立人に対する債権者は誰か、債権の内容・額はどうなっているかを調査し、確定していきます。

こうして確定された債権の額に応じて、申立人の財産を処分して得られたお金が債権者に分配されていきます(配当)。

破産管財人は債権調査と並行して、申立人の財産の処分も進め、不動産、商品、設備などを金銭に換えていきます。

債権者集会

破産手続き中には、その進捗状況を報告する債権者集会が開かれます。

債権者集会では、代理人弁護士、破産管財人だけではなく、会社代表者も出席し、必要な説明を行います。

配当

財産を処分した後、債権者に配当できるだけの現金があれば、配当が実施されます。

配当は、一回だけでなく、複数回行われることもあります。

配当が終われば破産手続きは終了し、破産した法人は、法人格を失って消滅します。

なお、破産手続きの費用を賄う額しか財産がなく、配当に回す金銭がないという場合もあります。

そのような場合、配当を行わずに破産手続きが廃止される(終了する)ことになります(異時廃止)。

法人破産の手続きの期間

弁護士に依頼をしてから破産の申立てをするまでの準備期間については、会社の規模にもよります。

精算する店舗が多いといった場合には、契約内容や在庫の有無など、処理することが多くなるため、必要な準備期間も長くなります。

そのため、できる限り早く弁護士に相談して、スケジュールを立てられるようにしましょう。

目安として、3か月程度はみておくとよいでしょう。

申立てをした後、最終的に破産手続きが終了するまでには、半年から1年程度を要します。

つまり、弁護士に依頼をしてから破産手続きが終了するまでには、おおよそ9か月から1年程度はかかることになります。

法人破産に必要な費用

法人破産をするために必要な費用には、

- 裁判所への予納金

- 弁護士費用

- 実費(資料の量や処理すべき財産の数、申し立てる裁判所にもよりますが、数万円から10万円程度)

があります。

このうち額が大きくなるのは、裁判所への予納金と弁護士費用です。

法人破産の場合、

- 弁護士費用は100万円程度~

- 裁判所への予納金は、最低でも20万円~

となります。

これらの金額は、会社の資産・負債の額、債権者・取引先の数、従業員の人数など、会社の規模・事件処理の難易度によって変わってきます。

詳しくは、相談する際に、弁護士に聞いてみましょう。

法人破産で必要となる書類

法人破産をする際に必要となる書類には、次のようなものがあります。

- 申立書

- 債権者一覧表

- 財産目録

- 商品在庫目録

- 什器備品目録

- 賃借物件目録

- 預貯金目録

- 保険目録

- 債務者目録

- 受取手形・小切手目録

- 不動産目録

- 車両目録

- リース物件目録

- 非常貸借対照表

- 決算書(3期分)

- 会社案内・パンフレット

- 取締役会議事録

このように、法人破産の申立てには大量の書類が必要となります。

それぞれの書類の解説は、以下のページをご覧ください。

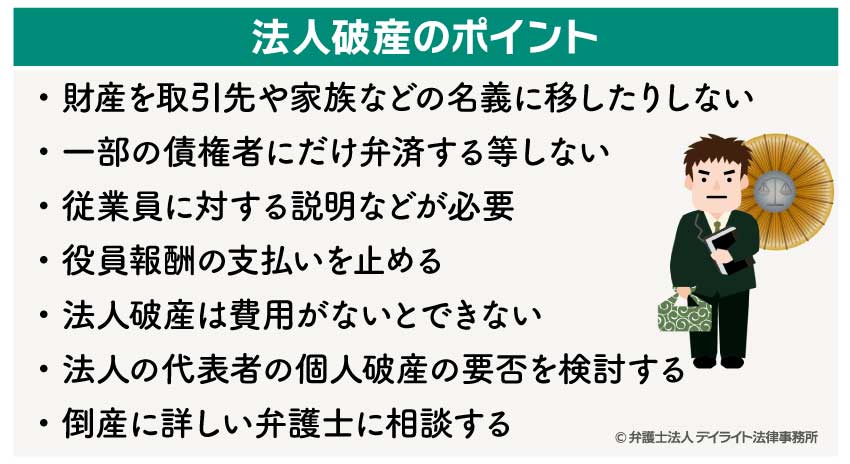

法人破産のポイント

法人の破産を申し立てる際には、注意しておくべきポイントがあります。

主なポイントとしては、以下のようなものがあります。

財産を取引先や家族などの名義に移したりしない

破産の危機に瀕した法人では、不動産などの財産を取引先や家族、知り合いに移し、破産後も財産を保持しようとすることが起こる場合があります。

しかし、このような行為は、財産隠しとなる行為であり、許されておりません。

財産隠しが裁判所や破産管財人に見つかってしまうと、破産債権者を害する行為であるとして、破産管財人に否認権を行使され、「なかったこと」にされてしまいます。

この否認権の行使について争いが起こると、結局取引先や家族、知り合いを巻き込んだ訴訟にも発展してしまいます。

それだけでなく、財産隠しがあると、破産の申立て自体が「不当な目的」によるものだとして、認められなくなってしまうこともあり得ます(破産法30条1項二号)。

さらに、財産隠しは詐欺破産罪(破産法265条)にも当たり得るので、場合によっては刑事罰を科されることもあり得ます。

一部の債権者にだけ弁済する等しない

債権者全体への支払い(弁済)ができない状態であるにもかかわらず、一部の債権者にだけ優先的に弁済をしたり、担保を設定したりする行為は、偏頗行為として否認権行使の対象になります(破産法162条)。

「少額の支払いだから」「お世話になった取引先だから」「取立てが厳しいから」などといって優先的に支払いをするなどしてしまうと、偏頗行為となってしまい、後から破産管財人に否認されてしまいます。

そうなると、支払いを受け取るなどした相手方は、破産管財人から返金を迫られてしまい、場合によっては訴訟に巻き込まれてしまいます。

このように、偏頗行為は、支払い等をした相手方に対しても迷惑をかけてしまう行為なので、避けるようにしてください。

偏頗弁済があったことを理由に、「不当な目的」による申立てであるとして、破産申立てが認められなくなることもありえますので、偏頗行為は心して避けなければなりません。

ただ、どのような行為が偏頗行為になるかは、法律の専門知識がないと判断が難しいことがあります。

そのため、経営に行き詰った場合には、後から「偏頗行為があった」などと言われないためにも、早めに弁護士に相談してください。

従業員に対する説明などが必要

法人が破産をしてしまうと、そこで働いている従業員は、最終的にはその法人での職を失ってしまいます。

職を失うことは、従業員に非常の大きな影響を与えることなので、給料や退職金はどうなるのか、離職票などの必要書類はどうするか、未払い給料がある場合には労働者健康安全機構の立替払制度があるが、どのように利用すればよいか、といったことについて、丁寧に説明していかなければなりません。

破産申立てのための必要書類の作成や、財産の管理などのために、一部の従業員を残す必要がある場合も多いです。

その場合には、残ってもらいたい従業員にその旨を説明し、その間の身分、給料などはどうなるかについてもきちんと話をして、協力を取り付ける必要があります。

役員報酬の支払いを止める

従業員への給与は優先的に支払うことができる財団債権となりますが、役員報酬はそうではありません。

そのため、支払停止後は、役員報酬も支払いを停止しなければなりません。

役員報酬を支払い続けていると、破産手続開始後に破産管財人から否認権を行使されてしまいます。

破産手続きのために役員に残ってもらう場合は、役員報酬ではなく、適切な額の日当を支払うことになります。

ただ、役員が従業員を兼務している場合は、従業員としての給料については支払いを続けることが可能です。

その場合でも、給料が高額すぎると、破産管財人から否認権を行使される可能性があるので、注意してください。

法人破産は費用がないとできない

法人破産をするには最低でも100万円程度の費用が必要となるため、この費用を捻出できないほど資金繰りが悪化してしまうと、破産すらできなくなってしまいます。

実際、倒産について相談に来られる方の中には、もはや破産手続きの費用を用意することができないほど資金繰りが悪化してしまっている方がおられます。

そうなってしまうと、誰かから援助を受けることができたり、資産を売却して資金を調達できたりしない限り、破産もできない、ということになってしまいます。

そのようなことにならないように、破産費用を用意できるうちに、弁護士に相談しましょう。

法人の代表者の個人破産の要否を検討する

本来は、法人が負った債務の責任を、代表者が取る必要はありません。

そのため、法人が破産したからといって、代表者が法人の債務の支払い義務を負う必要はなく、代表者が自己破産をする必要もありません。

しかし、実際には、代表者が法人の債務の連帯保証人になっている場合が多くあります。

この場合には、連帯保証人である代表者も返済義務を負うことになります。

そのため、連帯保証人である代表者が法人の債務を支払えないようであれば、代表者個人についても自己破産をする必要があります。

代表者が法人の破産に伴って支払い義務を負うケースについては、次のページでも解説しております。

倒産に詳しい弁護士に相談する

法人破産の手続きは専門性が高いため、弁護士に依頼して行うことが多いです。

法人破産については、倒産問題に詳しい弁護士に相談することをお勧めします。

倒産問題に詳しい弁護士であれば、法人破産の手続きを、より有利に、円滑に進めてくれるはずです。

また、法人の状況を見て、破産以外の方法が取れるようであれば、その点についても適切に助言してくれるでしょう。

倒産問題に詳しい弁護士事務所はどこかについては、インターネットなどでも情報を得ることができます。

各法律事務所の実績、注力分野などについて、各法律事務所のHPを見て調べてみましょう。

倒産問題を含む債務整理に詳しい弁護士の探し方については、以下のページもご参照ください。

法人破産についてのQ&A

法人破産を自分でできる?

法人破産を法律の専門家でない方が行うことは、お勧めできません。

法人破産を法律の専門家でない方が行うことは、お勧めできません。上で見た通り、法人破産を行うためには、大量の書類を、法律的に適切な形に整えて提出しなければなりません。

破産手続きが開始した後も、破産管財人や裁判所とのやり取り、債権者への説明が必要となります。

法律の専門家でないと、書類の準備、関係者への対応に大変苦労しますし、手続きの円滑な進行を妨げてしまい、関係者に迷惑をかけてしまうことになりかねません。

法人破産を行う場合、倒産に詳しい弁護士に依頼しましょう。

法人破産できない場合とは?

破産手続きのための費用が工面できない場合、法人破産はできません。法人が支払不能又は債務超過に陥っているとは認められない場合にも、法人破産はできません。

財産隠しや偏頗弁済がある場合にも、「不当な目的による申立てだ」などとして、破産申立てが認められない可能性があります。

まとめ

今回は、法人破産について、メリット・デメリット、手続きの流れ、必要な期間・費用、注意すべきポイントなどについて解説しました。

法人にとって、破産はまさに最終手段です。

破産手続きが終了すると法人自体消滅してしまうため、従業員、取引先などの関係者に与える影響も大きくなります。

こうした関係者への影響をできるだけ小さく留め、これらの方々との関係を円滑に清算するためにも、破産の危険があるときは、「まだ早いかも・・・」と思うくらいの早い時期に弁護士に相談してみてください。

債務が膨らみ過ぎたり、偏頗弁済などのややこしい事情が生じたりする前に破産手続きを行う方が、より多くの配当を行える可能性があり、手続きも円滑に進むので、関係者にとっても利益になります。

倒産に詳しい弁護士であれば、破産以外に可能な方法があれば、それについてもアドバイスしてくれます。

早ければ早いほど、より有利な方法で現状に対処することができます。

弁護士への相談が遅くなりすぎると、破産のための費用も用意できないことになりかねませんので、くれぐれも気を付けください。

当事務所では、破産再生チームを設けており、企業・個人の倒産問題・債務整理に尽力する弁護士たちが皆様の相談にお応えしています。

企業法務部もあり、倒産に伴う労働問題、税金問題、知的財産の問題、M&Aに関する相談対応、倒産を回避するための経営コンサルティング、資金繰りのサポートなども行っております。

お困りの方は、ぜひ一度当事務所までご相談ください。