消費者金融との取引でも時効はあります。

時効には、「取得時効」と「消滅時効」の2種類があり、消費者金融における時効とは、消滅時効のことをいいます。

消費者金融からお金を借りたものの、どうしても生活費が厳しくて、返済を滞納してしまうこともあるかと思います。

お金を借りている以上、当初の約束通りに返済しなくてはならないのが原則です。

しかし、民法には、一定の条件が揃うと借金を返済しなくてもよくなる「消滅時効」と呼ばれる制度が存在します。

もちろん、消費者金融側は時効が成立しないよう行動してくるため、条件を満たす難易度は高いかもしれません。

しかし、時効が成立していれば全ての借金返済義務がなくなるため、自分の借金が時効にかかっているかを確認することは、非常にメリットが大きいといえます。

この記事では、消費者金融から借りた借金の時効期間や、消費者金融からの借金を踏み倒すリスク、リスク回避のポイントなどについて詳しく解説していきます。

消費者金融の時効は5年

消費者金融が、債務者に対して持っている「借金の返済を求める権利」は、5年で時効にかかります。

具体的には、次に挙げる事項が全て成立すれば時効が成立し、借金を返済する義務がなくなります。

- 返済期日もしくは最終返済日から5年が経過している

- 時効の更新事由が存在しない

- 時効の援用を行う

時効の更新事由とは、進行してた時効がゼロに戻り、1から新たな時効が進行することをいいます。

たとえば、5年経過する前に、債務者が借金の一部を支払った場合には、進行していた時効が更新されてしまいます。

その結果、借金を一部支払った日から再度5年経過するまでは、時効が成立しなくなってしまうのです。

また、滞納期間が続き、5年経過する前に裁判を起こされてしまった場合には、その判決が確定するまで、時効の完成が猶予されてしまいます。

もし、裁判において消費者金融側の請求が認められる判決が確定した場合には、時効が更新されてしまい、判決確定日から10年経過しないと、時効が完成しなくなってしまいます。

消費者金融とは?

消費者金融とは、主にカードローンなどの個人向け融資をメインに行っている貸金業者のことをいいます。

かつては「サラ金」とも呼ばれていた消費者金融は、貸金業者として登録を受けている正規の業者であり、貸金業法に基づいた貸付や借金の取り立てを行います。

たとえば、アコムやアイフル、プロミスなどが大手消費者金融として挙げられます。

消費者金融は貸金業の一つであり、ほかにも、クレジットカード会社や信販会社、リース会社なども貸金業者に分類されます。

なお、カードローンと聞くと、銀行や信用金庫、信用組合、労働金庫からの借り入れを想像する方もいるかと思いますが、銀行等は貸金業だけでなく預金業務等も行っているため、貸金業者には分類されません。

時効とは?

そもそも時効とは、長い間続いた事実状態に、法律上の権利・義務関係を合わせるための制度です。

時効には、「取得時効」と「消滅時効」の2種類があり、消費者金融における時効とは、消滅時効のことをいいます。

お金を貸した消費者金融が、貸した人に対して支払いの督促ができるにもかかわらず、あえてそのままの状態を放置した場合には、お金の支払いを求める権利が消滅してしまうことになるのです。

消費者金融に対する時効の起算点と完成日

消費者金融に対する借金の消滅時効は、法律で次のように規定されています。

- 権利を行使することができることを知った時から5年(主観的起算点)

- 権利を行使することができる時から10年(客観的起算点)

少しわかりづらい表現ですが、「消費者金融が債務者に対して借金の返還請求をできることを知った時」もしくは「消費者金融が債務者に対して借金の返還請求をできる時」から時効期間が進行します。

消費者金融からお金を借りた場合、返済期日が明確に設定されています。

つまり、「権利を行使できることを知った時」および「権利を行使することができる時」は、一度も返済していない場合には「返済期日」、滞納中に1度でも返済していた場合には「最終返済日」となります。

なお、期間を計算する際、初日を計算に入れないという民法の基本ルールから、厳密には、返済期日もしくは最終返済日の翌日から、時効が進行することになります。

また、民法の改正に伴い、令和2年(2020年)4月1日より前に個人もしくは会社組織でない信用金庫や公庫からお金を借りた場合には、旧法が適用されることにより、時効期間が10年となります。

ただし、旧法が適用されるケースでも、消費者金融からの借り入れや銀行のカードローン、クレジットカードなどからの借り入れの場合には、時効期間は5年となります。

時効の援用の意味と方法?

消費者金融に対して時効が成立したことを主張するためには、時効の援用(えんよう)を行う必要があります。

時効の援用とは、時効の完成によって利益を受ける者が、時効の完成を主張することをいいます。

時効と聞くと、一定期間が経過すると、勝手に消費者金融が返済を求める権利が消滅するように感じるかもしれません。

しかし、時効により借金の返済義務を免除してもらうためには、お金を借りている側が消費者金融に対して、「すでに時効が成立しているので借金を返済する義務はない」と主張する必要があるのです。

通常は、時効を援用した証拠を残すために、内容証明等で消費者金融側に主張します。

時効期間が満了しているにもかかわらず、援用せずに放置していると、消費者金融から裁判を起こされてしまい、時効が完成しなくなってしまうおそれがあります。

また、時効期間が経過したあとに、借金の一部でも返済を行なってしまうと、その返済日から5年経過するまでは、時効が完成しなくなってしまいます。

もし、借金を長期間滞納しているにもかかわらず、消費者金融から支払いの督促がない場合には、自己判断せずに、借金問題に精通している弁護士に相談してみることをおすすめします。

なお、借金の時効について詳しく知りたい方は、こちらの記事をご覧下さい。

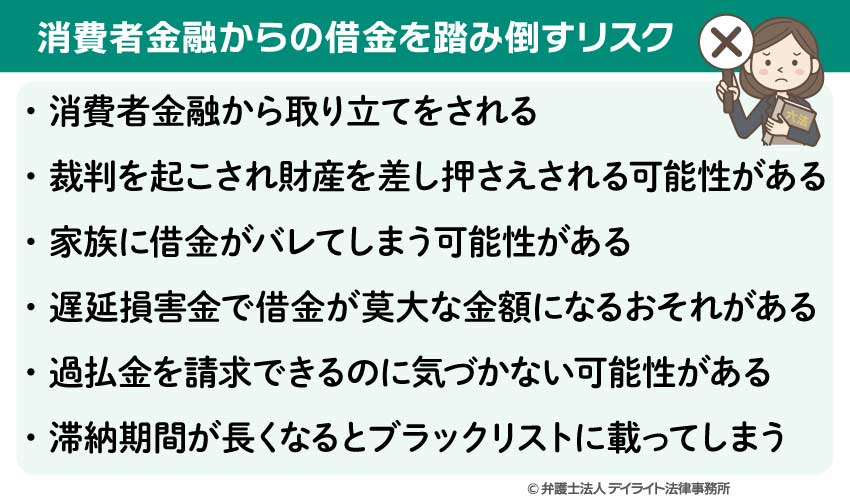

消費者金融からの借金を踏み倒すリスク

返済期日もしくは最終返済日から長期間滞納している場合には、時効期間が経過するまで借金の返済をしないでおくことも考えられます。

しかし、時効を援用するということは、本来返済義務のある借金を踏み倒すことになるため、相応のリスクがあります。

消費者金融からの借金を踏み倒す主なリスクは、次の6つです。

ここからは、それぞれのリスクについて詳しく解説していきます。

消費者金融から取り立てをされる

滞納期間が長くなればなるほど、消費者金融からさまざまな取り立てを受けることになります。

時効が成立すると、消費者金融は借金の返済を請求できなくなるため、当然時効の成立を阻止するために行動してきます。

初めのうちは、電話や書面で取り立てをされることになりますが、滞納期間が続くと、裁判所を通して支払督促や裁判を起こされる可能性が高いでしょう。

消費者金融は貸金業者として登録している正規の業者なので、突然会社に押しかけてくるような取り立ては行われません。

しかし、基本的に返済が行われるまで取り立てが止まることはないので、精神的な負担が大きくなってしまうでしょう。

なお、借金の取り立てについてはこちらの記事もご参照ください。

裁判を起こされ財産を差し押さえられる可能性がある

滞納期間が長くなり、消費者金融から裁判を起こされてしまうと、最悪の場合、強制的に財産を差し押さえられてしまう可能性があります。

1度強制執行の手続きを取られてしまうと、基本的に債務者から手続きを止めることはできません。

銀行口座を差し押さえられてしまうと、借金額が返済できるだけの額が全額差し押さえられてしまいますし、給与の場合は、強制的に4分の1に当たる金額が差し押さえられてしまいます。

裁判を起こされると時効期間も10年に伸びてしまう

前述したように、債権者の請求が認められる判決が確定した場合には、これまで進行していた時効が更新されてしまい、判決確定日から10年経過しないと、時効が完成しなくなってしまいます。

判決が確定すると、消費者金融はいつでも差し押さえができるようになるため、10年間も何もしてこないことは考えにくいです。

強制執行になる可能性を考えるのであれば、時効完成を待つのはリスクのある行為だといえるでしょう。

家族に借金がバレてしまう可能性も

滞納期間が長くなればなるほど、消費者金融からの取り立てが厳しくなることから、家族に借金の存在がバレてしまう可能性が高まります。

また、裁判を起こされてしまった場合には、裁判所からの通知が全て自宅に届くことになるため、その通知を見た家族から不信がられてしまう可能性もあるでしょう。

さらに、時効を援用したものの、実際には時効が完成していなかった場合には、自宅に督促の連絡が届くケースがあります。

なお、借金問題と家族バレに関する質問については、こちらの記事をご参照ください。

遅延損害金で借金が莫大な金額になるおそれがある

時効が完成するまで借金の返済を先延ばしにすると、その分遅延損害金が増え続けることになるため、借金が莫大な金額になってしまうおそれがあります。

遅延損害金の利率は借入先によって異なるため、一概には言えません。

たとえば、利率が20%に設定されている場合、時効期間が経過する5年間支払いを滞納すると、次のような遅延損害金が発生することになります。

| 借入金額 | 100万円 |

| 1年間で発生する遅延損害金 | 20万円(100万円 × 20%) |

| 5年間で発生する遅延損害金 | 100万円(20万円 × 5年) |

もちろん、時効期間が満了し、消費者金融が対策を行う前に時効の援用を行えば、遅延損害金を支払う義務もなくなります。

一方で、時効が完成する前に裁判を起こされてしまうなど、万が一時効が完成しなかった場合には、莫大な借金を背負ってしまうことにもなりかねません。

時効の成立を考えているのであれば、遅延損害金が増えるリスクまで頭に入れて今後の対応を検討する必要があるでしょう。

なお、遅延損害金のくわしい計算方法については、次の記事をご覧ください。

過払い金を請求できるのに気づかない可能性がある

時効期間が満了するまで返済を保留する場合、過払金が発生していてお金が戻ってくるはずなのに、それに気付かないで損をしてしまう可能性があります。

過払い金が発生しているかを調べるためには、消費者金融からこれまでの取引履歴を取り寄せて、内容を精査する必要があります。

一方で、時効が完成するまで返済をしないでおくのであれば、取引履歴の取り寄せ行為をせずに放っておくのが望ましいです。

消費者金融から何も音沙汰がないにもかかわらず、履歴の取り寄せを請求してしまうと、それを機会に借金の返済を請求されてしまうおそれがあるからです。

また、過払い金の請求権にも時効が存在するため、借金の時効を待っている間に、過払い金を請求する権利も時効にかかってしまう可能性もあるでしょう。

なお、過払い金についてのくわしい説明については、こちらの記事をご覧ください。

滞納期間が長くなるとブラックリストに載ってしまう

滞納期間が長くなると、信用情報に事故情報が登録されてしまうため、日常生活にさまざまな悪影響を及ぼす可能性があります。

時効が完成するまで借金の返済をしないということは、滞納期間が長期間に及ぶことを示しています。

業者によって滞納者に対する対応は異なりますが、多くの場合、滞納が2〜3ヵ月続くとブラックリストに載ってしまうことになるでしょう。

借金の滞納でブラックリストに載ってしまうと、滞納している借金を完済してから5年経過するまでは、情報が削除されないのが基本です。

借金問題に苦しんでいるのであれば、早めに弁護士に相談して、今後の対応についてアドバイスをもらっておくのが良いでしょう。

なお、時効の援用を行った場合、返済期日もしくは最終返済日に完済したものとみなされるため、登録されているブラックリストからは削除されるのが原則です。

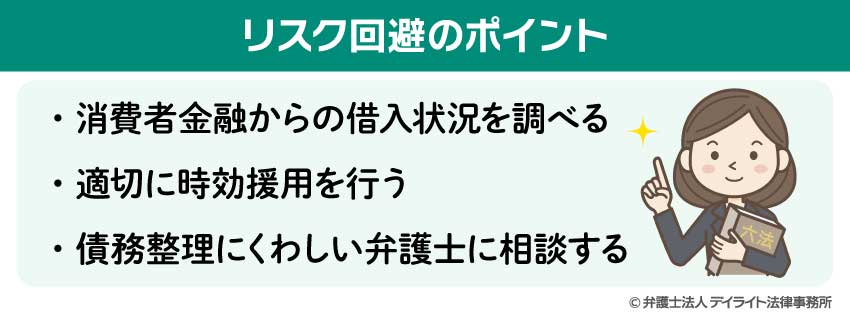

リスク回避のポイント

時効完成を待つことによるリスクを軽減するためには、次の方法を試すことをおすすめします。

自己判断で時効援用を行ってしまうと、時効が完成しないだけでなく、最悪の場合、残っている債務を一括請求をされてしまうおそれもあります。

時効援用を検討している場合には、これから説明するリスク回避のポイントをしっかり把握しておき、債務整理にくわしい弁護士に相談することをおすすめします。

消費者金融からの借入状況を調べる

まずは、そもそも時効が成立しているかを調べるために、借り入れ状況を正確に把握する必要があります。

督促書や請求書など、消費者金融から届いている書類を確認して、正確に返済期日や最終返済日を確認しましょう。

もし、債権者から届いた書類を紛失してしまったら、信用情報機関に対して「個人情報開示請求」を行うことで、借入先や返済期日、延滞が発生した時期などを調べることができます。

信用情報機関には、主にJICC、CIC、KSCの3つがありますが、消費者金融からの借り入れの場合には、JICCに対して開示請求を行いましょう。

なお、お金を借りている債権者から取引履歴を取り寄せることもできますが、請求を行うことで債権者と連絡をすることになり、時効を援用する前に裁判を起こされてしまう可能性もゼロではありません。

借入状況の調査は慎重に、できれば弁護士などの専門家に相談して行うのが良いでしょう。

適切に時効援用を行う

時効援用のリスクを少しでも減らすためには、適切に時効援用を行うことも重要です。

時効の援用が失敗するケースでよくあるのが、時効の完成猶予・更新事由が発生していることに気づかず、時効援用通知を送ってしまうケースです。

たとえば、時効援用をする前に、借金の一部を返済してしまったり、時効完成前に裁判で判決が出てしまっているケースでは、まだ時効が完成していない可能性もあるのです。

時効援用を行う際には、時効期間だけでなく、時効の時効の完成猶予事由や更新事由についても、しっかり確認しておく必要があるのです。

なお、借金の時効についてはこちらの記事もご覧ください。

債務整理にくわしい弁護士に相談する

時効援用を検討しているのであれば、債務整理に強い弁護士に相談することをおすすめします。

弁護士であれば、時効期間や時効の完成猶予・更新事由について、専門家の視点で確認することができます。

また、消滅時効援用通知書の作成や、業者への対応も全て任せられるため、手間や時間をかけずに借金の処理ができるでしょう。

さらに、借金を返済してしまうなど、債務承認にならないような対応方法についてもアドバイスをもらえるのも、弁護士に依頼する魅力の一つです。

自己判断で時効援用通知書を送り、万が一、時効が成立しなかった場合には、遅延損害金で膨れ上がった借金を返済することにもなりかねません。

借金問題の解決方法についても適切なアドバイスももらえるので、借金を滞納している場合には、まずは1度弁護士に相談するのが良いでしょう。

なお、借金問題を弁護士に相談すべき理由については、こちらの記事もご覧ください。

まとめ

消費者金融の借金は、返済期日もしくは最終返済日から5年で消滅時効にかかります。

時効援用を検討しているのであれば、時効期間が満了しているか、時効の完成猶予・更新事由がないかどうかを、しっかり確認する必要があるでしょう。

ただし、時効期間が満了するまで、消費者金融が何もしないで待ってくれる保証はどこにもなく、最悪の場合、裁判を起こされてしまい、財産を差し押さえられてしまう可能性があります。

リスクも踏まえたうえで消滅時効を援用すべきかどうかは、専門的な知識と豊富な経験があって初めて適切な判断を行えるようになります。

デイライト法律事務所では、債務整理の専門チームが、借金問題に苦しむ方々を強力にサポートしています。

債務整理については、当事務所までお気軽にご相談ください。

この記事が、債務整理の相談先を探している方のお役に立てれば幸いです。