借金の返済にお困りの場合、色々な相談先があり、それぞれの相談先について、特徴があります。

いくつかの相談先がありますが、一番は弁護士への相談をおすすめします。

このページでは、借金返済についての相談先についてそれぞれの特徴をご紹介したうえで、借金の返済が難しい場合の対処法である「債務整理」についても紹介します。

さらに、債務整理によって借金額を減額する為には弁護士に相談いただくのが一般的ですが、弁護士の探し方等にもポイントがありますので、そちらも解説しています。

ぜひご参考になさってください。

借金返済の相談先一覧

借金の返済に悩まれている場合、どこに相談すればよいのでしょうか。

インターネットで検索いただくと、色々な相談先が見つかると思います。

まず、借金返済の相談先について、簡単に特徴をまとめました。

| # | 相談先 | 特徴 |

|---|---|---|

| 1 | 弁護士 | あらゆる法的な対応も加味して、親身なアドバイスを受けられる。債務整理などの対応もそのまま依頼できる。 |

| 2 | 法テラス | 弁護士に相談しつつ、費用を抑えることができる。ただし、弁護士を選ぶことは難しい。 |

| 3 | 司法書士 | 法律の専門家からのアドバイスを受けられる。(弁護士と比べて扱える範囲に限定があることに注意が必要。) |

| 4 | 市役所の債務整理相談窓口 | 基本的に無料で相談できる。アドバイスのレベルは自治体やその時の担当者によってやや波がある。 |

| 5 | 国民生活センター | 特に、貸金業者や金融機関が悪徳な場合に、苦情を受け付けてくれる。 |

| 6 | 銀行 | 借金の借り換えなどについて案内・アドバイスを受けられる。ただし、法的なトラブルの対応までは相談に応じてもらえない可能性が高い。 |

これらの相談先について、さらに詳しくメリットとデメリットを見ていきましょう。

弁護士

| メリット | 法律的な専門性が最も高く、扱える業務分野が広いためあらゆる可能性を検討できる。 |

| デメリット | 費用が掛かる。(ただし、初回相談は無料としている弁護士も多い。) |

借金問題について相談するのであれば、基本的に弁護士に相談することをお勧めします。

借金を返済できない場合、有効な手段は債務整理等の法的な手続きです。

そのため、債務整理をはじめとした法的な対応の専門家である弁護士に相談することがその後のために最も有効といえます。

弁護士に相談したり、対応を依頼する場合には、弁護士費用が発生する点がデメリットです。

ただし、相談だけであれば初回無料としている弁護士も多いので、ぜひお気軽に相談されることをお勧めします。

弁護士のような専門家に相談するだけでも、精神的に非常に安心できると思います。

法テラス

| メリット | 安価に弁護士へ相談することが可能。 |

| デメリット | 借金問題に強い弁護士が担当するとは限らない。 |

経済的な理由で弁護士に相談できない人を救済するため、総合法律支援法に基づいて、平成18年4月10日に設立された法人が日本司法支援センター(通称、法テラス)です。

そのコンセプト通り、安価に(或いは、無料で)弁護士による法的な支援を受けることができますので、もし近くに拠点がある場合には法テラスも有力な相談窓口になります。

ただし、法テラスに所属する弁護士は比較的若手で、数も限られます。

そのため、必ずしも、借金問題に強い弁護士などが対応してくれるとは限らない点には注意が必要です。

参考:法テラス

司法書士

| メリット | 費用が掛かるが、弁護士より安い場合が多い。 |

| デメリット | 業務範囲が弁護士より狭い。 |

法律系の資格としては、弁護士の他に、司法書士があります。

司法書士事務所でも、借金問題についての相談を受け付けており、裁判手続きについても一部対応しています。

ただし、司法書士の場合、対応できる裁判額が決まっているなど、弁護士と比較して業務範囲が限定されている点には注意が必要です。

その分、弁護士より相談費用が安いことが多いです。(ただし、事務所によりますので事前に確認しましょう。)

市役所の債務整理相談

| メリット | 無料で法律の専門家などに相談できる。 |

| デメリット | 相談に乗ってもらえるだけで、解決まで継続的に協力してくれるとは限らない。混雑することも。 |

多くの市役所では、地域の弁護士らと協働で、無料法律相談などを行っていることが多いです。

また、常時借金問題専門の相談窓口を設けている場合もあります。

公的な窓口のため、基本的に無料で相談に乗ってもらえます。

ただし、あくまで相談窓口にすぎず、債務整理や貸金業者との交渉など、具体的な対応を市役所が受けてくれるわけではないことには注意しましょう。

また、無料ということもあり、混雑しがちであることもデメリットといえます。

国民生活センター

| メリット | 貸金業者への苦情対応等を受付けてくれ、業者へ申し入れもしてくれる。無料。 |

| デメリット | 借金問題そのものを解決するための相談には応じてくれない。 |

国民生活センターは、いわゆる消費者問題に対応するために設立された公的機関(独立行政法人)です。

その為、会社の不当な対応によって苦しむ消費者を手助けする活動を行っています。

具体的には、全国に消費生活センターという拠点を設けており、これらの拠点・窓口にて相談を受け付けています。

もし、貸金業者などの不当な対応によって苦しんでいるような場合には、国民生活センターに相談するのがよいでしょう。

ただし、単純に自分で借りた借金が返せないだけ、ということであれば国民生活センターの担当分野ではないことになりますので、弁護士など別の窓口へ相談することをお勧めします。

参考:国民生活センター

具体的な相談窓口は以下のページに記載されています。

銀行

| メリット | 借り換えローン等を案内してもらえる。地域の専門家を紹介してもらえる。 |

| デメリット | 法律の専門家ではない。 |

借金問題について銀行に相談される方もいらっしゃると思います。

銀行は、お金を貸すことを仕事にしていますので、借金を一本化するための借り換えローン等、ご自身にあったローン商品の提案に強みがあります。

また、窓口の担当者によっては親身に相談に応じてくれたり、地域の弁護士などを紹介してくれることもあるかもしれません。

ただし、あくまで銀行の窓口担当者は弁護士などの法律専門家ではありません。

そこでアドバイスされたことが正確とは限りませんし、そもそも資格がないので、法的なアドバイスをしてくれるわけではありませんので注意が必要です。

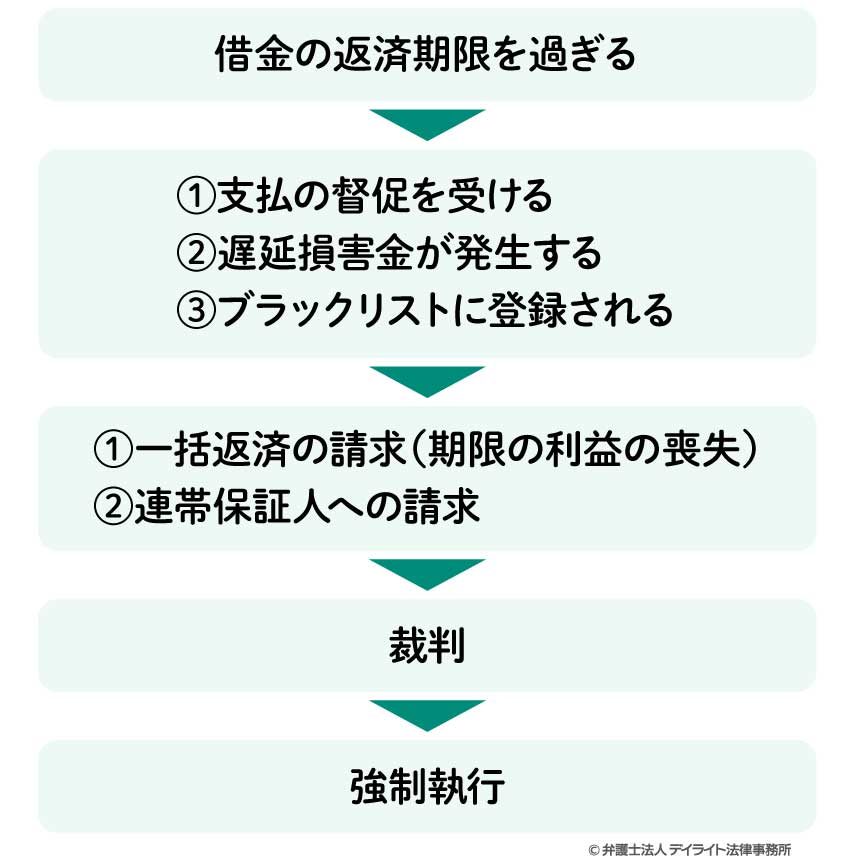

借金を返済できないとどうなる?

もし、借金を返済できないまま放置してしまうと、色々な不利益が発生し、また、法的な手続きが発生することになります。

具体的に、借金を返済できなかった場合にどうなるのか、簡単に、フロー図にまとめました。

なお、典型的なケースについてフロー図にしていますが、実際にはすぐに裁判を起こされてしまったり、連帯保証人への請求がされないこともあり、ケースバイケースであることには留意してください。

支払の督促

借金を期限までに返済できなかった場合、貸金業者などの金融機関から支払の督促を受けることになります。

はじめのうちは貸金業者から直接請求の電話や手紙が来ることになりますが、その後しばらくすると、支払の督促を専門とするいわゆるサービサーから請求を受けることもあります。

サービサーは、電話やメール、郵便による連絡だけでなく、場合によって自宅への直接訪問をすることもあります。

遅延損害金の発生

また、期限を過ぎた借金については、遅延損害金が発生します。

この遅延損害金は、通常の借金利息よりも高いことが多いです。

その後の請求等では、この遅延損害金も上乗せされた状態で支払を求められる可能性があります。

ブラックリストへの登録

さらに、いわゆる、ブラックリストにもあなたが借金を返済できなかったという事実が登録されることになります。

このブラックリストは、法律で定められた個人信用情報機関と呼ばれる団体によって管理されているもので、全国の金融機関がこれに加盟しており、借金などの返済が順調であることなどが管理されています。

ブラックリストに、返済ができなかったことが登録されてしまうと、次に新たに借金をする場面や、新しくクレジットカードを発行する場面などで金融機関の審査に通りにくくなる可能性があります。

一括返済の請求(期限の利益の喪失)

金融機関からの支払の督促を受けてもなお、借金が返済されない場合、金融機関から一括返済の請求を受けることがあります。

これは、今回期限を過ぎてしまった返済分以外にも、期限が到来していない借金が残っている場合(分割で返済するローンを組んでいる場合など)に、一部の支払いが予定通り返済されないことを理由にして残りの借金分を計画より前倒しして一括で返済するように求められるものです。

借金の契約には基本的に、この一括返済(期限の利益の喪失)条項が書かれています。

そのため、まだ大丈夫だと思っていた借金分についてまで、至急で返済資金を準備しないといけないことになってしまいます。

連帯保証人への請求

また、金融機関からの支払の督促を受けても返済を拒み続けていると、あなたの借金についている連帯保証人などの保証人に対して借金の代理返済を請求されることになります。

もし保証人がご家族やご友人などの場合、その人たちに借金を返せなかったことが知られてしまうことになりますし、その人が借金を立て替えて払わなければならないという大きな迷惑をかけることになります。

保証会社が保証人になっている場合もありますが、この場合にも保証会社に請求が行くことになります。

なお、保証人や保証会社が代理で弁済(代位弁済)した場合には、その後、保証人から代位弁済した金額について請求を受けることになります。

そのため、借金の負担は、保証人が代位弁済した後も、形を変えて残り続けることになります。

裁判

最終的に、弁済がなされない借金については、金融機関が裁判によって強制的に解決する方向で動くことが多いです。

裁判所に対して、訴訟などの裁判手続きが申し立てられて、あなたのところには裁判所から通知が届きます。

借金を返済できていないことが事実であれば、あなたは敗訴の判決を受けることになります。

なお、訴訟ではなく、「支払督促」という裁判所の手続きが利用されることもありますが、効果は訴訟と同じです。

参考:支払督促|裁判所

強制執行

訴訟や支払督促の手続きによって、あなたの借金の未返済が裁判所によって確定することになりますが、その後も借金を返済しないままであれば、「強制執行」の手続きに進みます。

これはいわゆる「差し押さえ」です。

強制執行では、あなたが持っている銀行預金や、不動産など、価値のある財産から強制的に借金が返済されることになります。

銀行預金が差し押さえられてお金の引き出しができなくなったり、所有している不動産が強制的に競売にかけられるといったことが起こります。

借金の返済が難しい場合の3つの対処法

借金の返済が難しい場合、有効な対処法は「債務整理」です。

債務整理というのは、法的に認められた借金の整理方法で、借金額を圧縮したり、支払の免除を受けることもできるものです。

債務整理は、大きく、任意整理、自己破産、個人再生の三つの方法に分かれていますので、以下ではこの三つの方法について説明します。

任意整理とは

債務整理の中で、もっとも代表的な方法が任意整理です。

任意整理は、弁護士へ依頼して、貸金業者に対して借金の一部を免除してもらったり、支払時期を遅らせてもらうように交渉してもらう対処法です。

なお、弁護士に任意整理を依頼すると、弁護士から貸金業者へ「受任通知」がなされます。

これによって、貸金業者からの電話や手紙が直接本人には届かないことになります。

そのうえで、弁護士から貸金業者へ具体的な返済計画や、一部免除について申し入れを行って交渉がスタートすることになります。

弁護士は法的な交渉のプロとして、依頼者にとってベストな条件を引き出すように交渉します。

もちろん、交渉の進みかたはケースバイケースですが、これによって債務の免除や長期分割など、現実的な返済計画を立てられた人はたくさんいますので、ぜひ前向きに検討されることをお勧めします。

「任意整理」についてさらに詳しく調べたい方はこちらも合わせてご覧ください。

自己破産とは

自己破産とは、裁判所へ申立てを行って、裁判所にすべての借金を免除してもらうことです。

仮に自己破産が認められれば返済をしなくて済みますから、借金問題を根本的に解決できるといえます。

ただし、破産をすると色々な不利益がありますので、この点には注意が必要です。

まず、自分が破産した事実が公表されます(破産法第10条)。

他にも、不利益があるので慎重に検討が必要です。

第十条 この法律の規定による公告は、官報に掲載してする。

2 公告は、掲載があった日の翌日に、その効力を生ずる。

3 この法律の規定により送達をしなければならない場合には、公告をもって、これに代えることができる。ただし、この法律の規定により公告及び送達をしなければならない場合は、この限りでない。

4 この法律の規定により裁判の公告がされたときは、一切の関係人に対して当該裁判の告知があったものとみなす。

5 前二項の規定は、この法律に特別の定めがある場合には、適用しない。

そして、自己破産をするためには法律上の要件があります。

そのため、裁判所に申立てを行ったとしても必ず自己破産が認められるとは限りません。

自己破産を検討するにあたっても、できるだけ弁護士に相談することをお勧めします。

「自己破産」についてより詳しくお調べになりたい方は、こちらも合せてご覧ください。

個人再生とは

個人再生とは、裁判所へ申立てを行い、「再生計画」の認可を受けることで減額された借金を長期分割によって返済していく方法です。

基本的に3年間で減額した借金を返済することで、残りの返済が免除されることになります。

自己破産の場合と同様、個人再生を認められるためにも裁判所による審査がありますので、再生計画の作成などについてはできるだけ弁護士へ相談しておくことが望ましいです。

「個人再生」についてより詳しくお調べになりたい方は、こちらも合せてご覧ください。

借金返済の相談についてのQ&A

最後に、借金返済の相談についてよく寄せられるQ&Aを見ていきましょう。

借金問題に強い弁護士の探し方は?

借金問題については弁護士に相談するのが一般的ですが、その際には、借金問題に強い弁護士を探すことが重要です。

借金問題については弁護士に相談するのが一般的ですが、その際には、借金問題に強い弁護士を探すことが重要です。

弁護士は、あらゆる法律分野に精通する資格なので、借金問題に馴染みがない弁護士も多いです。

例えば、会社問題に特化した弁護士なども少なくありません。

その為、借金問題に強い弁護士を丁寧に探すことが重要です。

基本的には、その弁護士事務所のHPで、弁護士の得意分野が書かれています。

そこで、借金問題について触れられているかを確認するのがよいでしょう。

特に、弁護士事務所の中には、借金問題専用のサイトを用意しているところもありますので、そういった弁護士事務所であれば、借金問題に力を入れていることはいえますので、まずは相談をしてみるといいでしょう。

実際に弁護士に相談してみることで、どのようなアドバイスをもらえるか、自分の聞きたかったことは解決できたか、その弁護士と合うかどうかを知ることができるでしょう。

借金問題については多くの事務所が初回無料で相談に対応しているので、一人で悩まずに相談をするようにしましょう。

借金問題に強い弁護士をお探しの方は、こちらのページもあわせててご覧ください。

借金返済のための弁護士費用とは?

借金返済について弁護士へ相談する場合、気になるのが弁護士費用だと思います。

弁護士費用は、弁護士毎に異なります。

TVCM等で宣伝をしている弁護士事務所などになると、その分弁護士費用が高いことなどもありますので注意が必要です。

一般的には、借金返済についての初回相談料などは無料としていることが多いです。

その後、債務整理などを依頼する場合は、着手金や成功報酬が発生することが多いです。

前述の通り、弁護士費用は弁護士事務所によって異なりますが、あらかじめ弁護士事務所のホームページで料金体系を公表している事務所も多いので、事前に確認することをお勧めします。

また、相談の最初に丁寧に弁護士費用の説明を受けられるのが通常ですので、そこで不明点があれば確認するようにしましょう。

具体例として、デイライト法律事務所の費用について以下のリンク先に掲載していますのでご覧ください。

借金問題に関する弁護士費用について、こちらのページもあわせてご覧ください。

借金を一本化したいときの相談先は?

借金の一本化とは、複数の借金をひとつにまとめることです。

複数の借金がある場合、債権者(金融機関、消費者金融、カード会社など)が複数いることが多く、借金の数だけの契約内容や金利条件を把握しておく必要が出て、非常に煩雑です。

そこで、借金を一本化し、債権者を1社に絞ることで返済計画を立てやすくなります。

借金の一本化を実現するためには、銀行や消費者金融が提供する「おまとめローン」を利用することが多いです。

そのため、銀行や消費者金融へ直接相談することが通常です。

ただし、これらの会社は、できるだけおまとめローンを利用してもらいたいと考えていますので、必要のないおまとめローンを利用させられる可能性があります。

そこで、まずは、中立的な立場で相談に乗ってくれる相談窓口へ連絡することもお勧めです。

例えば、以下のような機関がそれぞれ借金を複数抱える方のための相談窓口を設けています。

- 弁護士

- 日本貸金業協会

- 日本クレジットカウンセリング協会

- 全国銀行協会

- 財務省関東財務局

- 財務省近畿財務局

- 市役所

引用:多重債務ホットライン|日本クレジットカウンセリング協会

借金はいくらになるとやばい?

どれだけの借金がやばいか、については、資産や収入によって異なりますので一概にはいえません。

ただ、一般には、住宅ローンを除いた借金の額が年収の3分の1以上の借金があるとやばいといえると思います。

この基準は、貸金業法上も「総量規制」として定められており、貸金業者はこの基準を超えるような借金を貸すことを禁止されています。

ご自身の実年収に照らして、妥当な借金額を計算してみましょう。

万が一、年収の3分の1を超える借金をしている場合には、早期返済などによってできるだけ借金額を減らすように努めましょう。

また、住宅ローンの支払いが複数回遅れるという状況もやばいといえるでしょう。

第十三条の二 貸金業者は、貸付けの契約を締結しようとする場合において、前条第一項の規定による調査により、当該貸付けの契約が個人過剰貸付契約その他顧客等の返済能力を超える貸付けの契約と認められるときは、当該貸付けの契約を締結してはならない。

2 前項に規定する「個人過剰貸付契約」とは、個人顧客を相手方とする貸付けに係る契約(住宅資金貸付契約その他の内閣府令で定める契約(以下「住宅資金貸付契約等」という。)及び極度方式貸付けに係る契約を除く。)で、当該貸付けに係る契約を締結することにより、当該個人顧客に係る個人顧客合算額(住宅資金貸付契約等に係る貸付けの残高を除く。)が当該個人顧客に係る基準額(その年間の給与及びこれに類する定期的な収入の金額として内閣府令で定めるものを合算した額に三分の一を乗じて得た額をいう。次条第五項において同じ。)を超えることとなるもの(当該個人顧客の利益の保護に支障を生ずることがない契約として内閣府令で定めるものを除く。)をいう。

親の借金の相談先はどこですか?

親などの家族の借金問題についても、弁護士へ相談いただくことが可能です。

他にも、上で説明した各窓口でも親の借金についての相談にも応じてもらえることが多いです。

ただし、具体的な対応を依頼する場合には、借金をしている本人の同席や、押印などが必要になる場面があり得ます。

そのため、借金をしている本人に、内緒のまま相談するのではなく、ご家族で一緒に対応を検討することをお勧めいたします。

まとめ

このページでは、借金の返済に関する相談先や、その特徴について、詳しく解説してきました。

さらに、借金を返済できない場合の対処法である債務整理、借金を返済しない場合にどうなってしまうのか、などについても幅広く説明しました。

借金問題は、自分一人で思い悩んでも良い解決方法が思いつかず、精神的に参ってしまいます。

しかし、簡単に友人や家族に説明しづらい、デリケートな問題でもあります。

そこで、弁護士をはじめとした相談窓口をうまく活用して、前向きに借金問題を解決することを目指しましょう。

借金問題については、もしお金が思うように無くても、債務整理という法的に認められた解決策があります。

ぜひこれらを活用してみることをお勧めします。

そして、債務整理を検討するためには、借金問題を専門とする弁護士にできるだけ早期に相談することが重要です。

デイライト法律事務所では、借金問題や債務整理についてのご相談もお受けしています。

ぜひ、お気軽にご相談ください。