弁護士法人デイライト法律事務所 パートナー弁護士

「0366311511」からの電話は、三井住友カードからの支払い遅れに関する督促の連絡です。支払いができていれば連絡はありませんので、遅れに対して、

- 支払い方法の見直し

- 支払いの相談

- 債務整理

などの対応が必要になります。

三井住友カードは、券面にカード番号やセキュリティコードなどの情報が表記されないナンバーレスのクレジットカードで、セキュリティ面でも安心度の高いカードです。

クレジットカードは非常に便利で、今や日常生活では欠かせない決済手段ですが、一方で、その便利さからついつい使いすぎてしまい、翌月の支払いができなくなってしまうケースも珍しくありません。

「1度でも滞納したらブラックリストに載って、財産を差し押さえられてしまうのではないか…」と怖くなってしまう人もいるかもしれませんが、1週間程度の滞納であれば、とくに問題ないケースがほとんどです。

ただし、滞納期間が長くなればなるほど強制解約や一括請求のリスクが高くなるので、支払いに遅れたら速やかに対処する必要があるでしょう。

この記事では、三井住友カードの支払いが遅れた場合のリスクや支払いが遅れそうなときに実施すべきこと、実際に支払いが遅れたときの対処法などについて、くわしく解説していきます。

目次

0366311511からの電話の意味は?

「0366311511」からの電話は、三井住友カードからの支払い遅れに関する督促の連絡です。

自動音声案内で、主に、滞納分の支払い方法に関する連絡となります。

督促を無視していると、支払いの意思がないとみなされ、カードの強制解約や裁判を起こされる可能性が高まります。

該当の番号から電話がかかってきたら、折り返しをして速やかに滞納分を返済するようにしてください。

なお、三井住友カードからの督促の連絡は、さまざまな番号でかかってくる可能性があります。

折り返しの受付時間は発信元電話番号によって異なるので、かならず対応時間内に折り返しをするようにしましょう。

発信元電話番号および対応時間は、以下のとおりです。

| 発信元電話番号 | 受付時間 |

|---|---|

|

10:00~19:00 (12/30~1/3休) |

|

9:00~17:00 (土日祝除く・12/30~1/3休) |

|

10:00~17:00 (土日祝除く・12/30~1/3休) |

参考:お支払いが遅れているお客さまへ、自動音声にてお支払い方法をご連絡させていただいております。

※ 折り返し後、有人窓口へのかけ直しをしなければならないケースがあります。

三井住友カードとは

三井住友カードとは、三井住友フィナンシャルグループ(SMFG)の傘下であるSMBCグループの1つであり、大手のクレジットカード会社です。

主に、クレジットカードに関する業務や、デビットカードやプリペイドカード、各種ローン業務などを取り扱っています。

ここで、三井住友カードに関する基本情報を紹介しておきます。

| 基本情報 | ||

|---|---|---|

| 会社名 | 三井住友カード株式会社(法人番号:3120001082353) | |

| 本社所在地 | 【東京本社】 東京都江東区豊洲二丁目2番31号 SMBC豊洲ビル【大阪本社】 大阪府大阪市中央区今橋4-5-15 銀泉淀屋橋ビル |

|

| 資本金 | 340億3千円(2023年3月末日現在) | |

| 事業内容 |

|

|

| 登録番号 | [金融商品仲介業者] 商号等:三井住友カード株式会社 登録番号:関東財務局長(金仲)第941号[所属金融商品取引業者] 商号等:株式会社SBI証券 金融商品取引業者、商品先物取引業者 登録番号:関東財務局長(金商)第44号 |

|

| 加盟団体 |

|

|

| 公式サイト | 三井住友カード | |

| 貸金業者としての登録の有無 | ||

|---|---|---|

| 協会員番号 | 001377 | |

| 貸金業者登録番号 | 近畿財務局長(14)第00209号 | |

| 商号・名称 | 三井住友カード株式会社 | |

| 電話番号 | 06-6228-1221 | |

三井住友カードの支払いが遅れるリスク

三井住友カードの支払いに遅れてしまった場合、次のようなリスクがあります。

- 支払い日の翌日からクレジットカードが使えなくなる

- 支払い日の翌日から遅延損害金が発生する

- システム処理料や事務手数料も請求される

- メールやSMS、電話やハガキなどで支払いの督促を受ける

- 滞納が20日が続くと一括請求される可能性が高まる

- 滞納期間が2〜3か月続くとカードが強制解約される

- 信用情報機関に事故情報が登録されブラックリストに載る

- 連携しているETCカードや家族カードも使えなくなる

- 貯めていたVポイントも失効してしまう

- 滞納が3か月以上続くと裁判を起こされる

- 最終的には強制執行で財産を差し押さえられる

以下、それぞれについてくわしく解説していきます。

支払い日の翌日からクレジットカードが使えなくなる

三井住友カードの支払いを1日でも滞納すると、支払い期日の翌日から三井住友カードが使えなくなります。

店頭での利用やネットショッピング、キャッシング機能や、カードと紐づいてるキャッシュレス決済なども利用できないので、注意が必要です。

また、三井住友カードで複数のカードを所持している場合、滞納によりほかのカードも利用できなくなるので、日常生活に支障を来たす可能性があるでしょう。

たとえば、紐づいている家族カードも同時に使用できなくなるので、支払いの滞納が家族にバレてしまうリスクもあります。

クレジットカードによっては、再引き落としができなかった時点で利用制限にかかることもありますが、三井住友カードの場合、滞納の翌日からカードが使えなくなることを、しっかり頭に入れておきましょう。

滞納分の支払いから3営業日以降にクレジットカードの利用制限が解かれる

支払いの滞納で利用制限にかかったクレジットカードは、再引き落としや指定口座への振込みで滞納分を支払えば、今までどおり利用できるようになります。

ただし、カードの利用制限が解かれるのは、三井住友カード側が支払いを確認できた以降になります。

具体的なカード利用再開日は、設定している毎月の支払い日や、登録している金融機関によって異なります。

| 登録している金融機関 | カード利用再開日 | |

| 三井住友銀行 | 再引き落とし日の翌営業日の午後以降 | |

| その他の金融機関 | 再引き落とし日もしくは振込日から3営業日以降 | |

参考:お支払い日に引き落としができなかった場合は|三井住友カード

登録している金融機関が三井住友銀行の場合、滞納分の支払いをいち早く確認できるため、「再引き落とし日の翌営業日の午後以降」には、カードを今までどおり使えるようになります。

一方、登録している金融機関が三井住友銀行以外だった場合、カードを再び使えるようになるのは「再引き落とし日もしくは振込日から3営業日以降」となります。

なお、支払い状況や支払い金額、支払い方法については、引き落としできなかった日の2〜6営業日後(土・日・祝日を除く)に、会員向けWebサービスである「Vpass」や電話にて確認できます。

電話で確認する場合、自動音声応答での確認となり、受付時間は平日10:00~19:00までとなります。また、問い合わせ先は登録している支払い口座によって異なるので、あらかじめ電話番号を確認しておきましょう。

支払い日の翌日から遅延損害金が発生する

三井住友カードの支払いを滞納した場合、支払い期日の翌日から遅延損害金が発生します。

遅延損害金とは、約束した期日に支払いがされなかったことによる損害を賠償するためのお金です。

本来の支払期日から支払いを完了した日までの間で加算され、利息とは別で支払う必要があります。

発生した遅延損害金の支払いは、滞納分を支払う際に一緒に支払うわけではなく、2か月後に別途請求されます。

遅延損害金の支払いを忘れていて再度滞納にならないためにも、あらかじめ発生した遅延損害金額をしっかり確認しておきましょう。ここで、三井住友カードで遅延損害金が発生した場合の利率について確認してみましょう。

| 分類 | 遅延損害金利率(年利) | |

|---|---|---|

| ショッピング利用分 | 翌月1回払い | 14.6% |

| 分割払い・2回払い・ボーナス一括払い | 3.0% | |

| キャッシング利用分 | 20.0% | |

参考:三井住友カード会員規約(個人会員用)「第34条(遅延損害金)」「第40条(遅延損害金)」

遅延損害金の具体的な計算方法は、以下のとおりです。

なお、うるう年の場合は、365日ではなく366日で計算します。

システム処理料や事務手数料も請求される

支払い期日に返済できなかった場合、遅延損害金以外にも、システム処理料や事務手数料などの「回収事務手数料(440円(税込み)」を支払う必要があります。

回収事務手数料は、遅延損害金と同じく、滞納した月の2か月後に請求されます。

三井住友カードで複数カードを所持している場合、支払いを滞納したカードごとに回収事務手数料がかかるので、注意が必要です。なお、回収事務手数料はポイント付与の対象とはならず、キャッシングに関する返済の場合など、事務手数料発生の対象にならない場合もあります。

メールやSMS、電話やハガキなどで支払いの督促を受ける

三井住友カードの支払いを滞納した場合、まずメールやSMS、専用アプリの通知などで、支払いができていない旨の連絡が届きます。

また、そのまま支払いを放置していると、1週間もしないうちに支払い方法に関する書面やハガキが届きます。

督促を無視しているとさまざまなペナルティを受けるので、支払い方法を確認したら、速やかに支払いをおこなってください。

督促の電話がかかってくるケースもありますが、支払いが確認できない旨や支払い方法に関する相談をできるチャンスなので、くれぐれも無視しないようにしましょう。

なお、支払いを滞納した場合に届く可能性のあるSMSの発信元の電話番号は、以下のとおりです。

- 03-6631-1511

- 03-6631-1513

- 03-6738-7117

- 03-6738-7127

- 06-7733-7424

- 06-6223-0680

- 06-6223-6518

- 06-6223-6512

- 03-6738-7114

- 03-6738-7129

- 03-6738-7134

- 03-6738-7146

滞納が20日が続くと一括請求される可能性が高まる

三井住友カードの滞納期間が20日以上になると、いつ一括請求されてもおかしくない状態になります。

会員規約では、一括請求について次のように規定されています。

1. 本会員は、次のいずれかの事由に該当した場合、本規約に基づく一切の債務について当然に期限の利益を失い、直ちに債務の全額を支払うものとします。

(中略)

(4)リボ払い、分割払い、2回払いまたはボーナス一括払いの債務の履行を遅滞し、当社から20日以上の相当な期間を定めて書面で支払いの催告をされたにもかかわらず、その期間内に支払わなかったとき。

会員規約22条1項に規定されている「期限の利益」とは、お金を借りた人が、あらかじめ約束した返済期日までは返済する必要はない利益のことを指します。

「返済期限の利益」と考えるとわかりやすいでしょう。

この期限の利益を失った場合、お金を貸した側は、お金を借りた人に対して、残りの債務額全額を一括で請求できるようになります。

つまり、三井住友カードの場合、返済を滞納して、かつ返済の督促を受けているにもかかわらず、提示された20日以上の相当な期限までに返済をおこなわなかった場合には、残債務全額の一括返済を請求される可能性があることになります。

どの時点で、一括請求をされるかは一概には言えませんが、滞納から20日以上経過している状態であれば、いつ一括請求をされてもおかしくない状態にあるといえるでしょう。

債権回収会社から支払いの督促を受けるケースもある

滞納期間が長くなると、債権回収の代行業者から、返済の督促に関する連絡が届くことがあります。

三井住友カードの場合、「アビリオ債権回収株式会社(以下、アビリオ債権会社といいます。)」というSMBCグループの会社が、債権回収を代行します。

突然、三井住友カード以外の会社から連絡が届くことに驚くかもしれませんが、アビリオ債権会社は法務大臣から認可を受けた正式なサービサー(債権回収会社)であり、督促は三井住友カードと連携しておこなわれます。

参考:三井住友カード株式会社とアビリオ債権回収株式会社による延滞管理業務に関する新たな取り組みについて|三井住友カード

アビリオ債権回収から支払いの督促が届いた場合、三井住友カードではなく、督促状に記載された指定口座に振り込む形で返済をおこないます。

債権回収会社から連絡がきた場合、そのまま支払いをせずに放置していると、近い将来カードが強制解約になる可能性が高いです。聞いたことがない会社だからといって、支払いをせずに放置することは絶対にやめてください。

なお、問い合わせ先は督促状に記載されている各事業部となりますが、不明な場合は「東京第一事業部」に連絡することになります。

| 事業部 | 連絡先 | |

|---|---|---|

| 東京第一事業部 | 0120-04-9292 | |

| 東京第二事業部 | 0120-94-5486 | |

| 東京第三事業部 | 0120-94-1147 | |

| 名古屋事業部 | 0120-55-7424 | |

| 福岡事業部 | 0120-94-5534 | |

※ 1.お客様番号 2.名前 3.生年月日 4.日中にご連絡のつく連絡先および時間帯 を記載する。

滞納期間が2〜3か月続くとカードが強制解約される

三井住友カードの滞納期間が2〜3か月になると、事前通知なしでカードが強制解約になり、会員資格が取り消される場合があります。

会員規約では、会員資格の取消について次のように規定されています。

1.当社は、会員が次のいずれかに該当した場合、その他当社において会員として不適格と認めた場合は、通知・催告等をせずに会員資格を取消すことができるものとします。

(中略)

(3)当社に対するカード利用に係る債務の履行を怠った場合

会員規約をみると、「カード利用に係る債務の履行を怠った場合」に会員資格を取り消せる旨を規定しており、滞納期間がどれくらい続けば取り消しになるかは規定されていません。

一般的には、滞納期間が2〜3か月続くと強制解約になるケースが多く、そのまま裁判等の法的手続きに移行するケースも珍しくありません。

会員規約にも規定されているとおり、滞納期間が続くと、通知や催告等なく突然強制解約になります。

強制解約になると、社内ブラックとして滞納分を返済しても三井住友カードを使えなくなるだけでなく、情報を共有しているSMBCグループ(三井住友銀行やプロミスなど)の利用も制限される可能性があります。

信用情報機関に事故情報が登録されブラックリストに載る

三井住友カードの支払いを滞納し会員資格を取り消されると、信用情報機関に事故情報が登録されます。いわゆるブラックリストに載ってしまうと、日常生活にさまざまな悪影響を及ぼします。

- 基本的に新たにお金を借りることはできない

- 三井住友カード以外のクレジットカードも使えなくなる可能性がある

- 新たにクレジットカードを作れなくなる

- 住宅ローンや車のローンが組めなくなる

- 高額なスマホを分割払いで購入できなくなる

- 引越しの際に保証会社の審査に通らない可能性がある

- 家族や友人の保証人になれない

信用情報に傷がついてしまうと、経済的信用を失うことになります。

そのため、お金にまつわることについて、さまざまな悪影響があることを覚えておきましょう。

なお、信用情報に登録された事故情報は、返済をして一定の期間が経過すると削除されます。

信用情報機関とは、加盟している金融会社から登録されるクレジットやローンの借入・返済にかかる情報を管理・提供している会社です。

信用情報機関は主に3つあり、三井住友カードはCIC、JICCに加盟しています。

ただし、同グループに三井住友銀行があることもあり、KSCにも情報提携をおこなっています。

参考:個人信用情報機関ならびにその加盟会員(当社を含みます)による個人情報の提供および利用について|三井住友カード

3つの信用情報機関それぞれについて、登録される内容や事故情報が削除されるまでの期間は、次のとおりです。

| 信用情報機関 | 登録内容 | 登録期間 |

|---|---|---|

| 株式会社シー・アイ・シー(CIC) |

|

契約期間中および契約終了後5年以内 |

| 株式会社日本信用情報機構(JICC) | 延滞、債権回収、債務整理、保証履行、強制解約、破産申立、債権譲渡等 | 契約継続中及び契約終了後5年以内 |

| 全国銀行個人信用情報センター(KSC) | ローンやクレジットカード等の契約内容とその返済状況(入金の有無、延滞・代位弁済・強制回収手続等の事実を含む)の履歴 | 契約期間中および契約終了日(完済されていない場合は完済日)から5年を超えない期間 |

参考:「信用情報開示報告書」表示項目の説明|CIC、信用情報の内容と登録期間|JICC、情報の登録期間|KSC

支払いの滞納で強制解約された場合には、強制解約された日から少なくとも5年間は、信用情報に傷がついている状態になります。

連携しているETCカードや家族カードも使えなくなる

三井住友カードが強制解約になると、本会員に紐づくETCカードや家族カードも使えなくなります。

たとえば、家族カードが突然使えなくなると、そのカードを使っていた家族に滞納がバレてしまうでしょう。

また、その家族カードで水光熱費や公共料金を支払っていた場合、カードが使えなくなることで支払いが滞納状態になってしまい、関係機関から督促を受けてしまうおそれもあります。

家族カードで各種支払いをおこなっている場合には、カードが強制解約になる前に、あらかじめ支払い方法を変更しておく必要があるでしょう。

また、支払いを滞納した三井住友カードに紐づく「三井住友ETCカード」も使えなくなります。車にETCカードを挿しっぱなしにしている方の場合、利用停止になっていることに気づかない可能性があります。

ETCカードが使えない状態にもかかわらず、高速道路でETC専用レーンを通過しようとすると、開閉バーが開かず、重大な事故を引き起こす可能性があります。

三井住友カードが利用停止状態にあっても、強制解約になっていない以上、ETCカードの利用自体はできてしまう場合もあるので、滞納が続くようなら、車の車載器からETCカード絵を抜いておくのが安全です。

貯めていたVポイントも失効してしまう

三井住友カードの支払いを数か月滞納し、会員資格が強制的に取り消されると、今まで貯めていたVポイントは失効します。

Vポイントとは、三井住友カードの利用で貯められるポイントで、貯まったポイントは景品に交換できたり、支払い金額や各種手数料への充当、他社ポイントに返還することができます。

支払いを滞納し強制解約になると、Vポイントは失効するため、景品に交換したり、他社のポイントに返還することができなくなります。

ただし、一定の場合には、三井住友カードを強制解約になっても、Vポイントを失効しない場合があります。会員規約では、ポイントの取り扱いについて、次のように規定しています。

1. 利用者が参画会社との契約を解除した場合または参画会社の会員資格を喪失した場合には、当該利用者は当該参画会社との間の対象取引により付与され保有する本ポイントおよび当該本ポイントと景品等との交換に関する一切の権利を喪失するものとします。ただし、本規約の定めにより本ポイントを合算した場合には、利用者が契約を解除または会員資格を喪失した当該参画会社以外の参画会社との契約が有効または会員資格を保持している場合等、当該権利を喪失しない場合があります。

会員規約によると、ポイントの合算手続きをした場合には、解約された三井住友カード以外にポイントの対象となるカードを所有していて、かつそのカードの会員資格が有効な状態であれば、ポイントが失効にならない場合もあることが規定されています。

なお、SMBCグループ各社で貯められるVポイントとその他のVポイント(旧Tポイント)を合算するためには、事前にIDの連携をおこなう必要があります。

カードによっては合算できないケースもあるので、注意が必要です。

参考:「Vポイント」リニューアルおよびサービス改定のお知らせ

滞納が3か月以上続くと裁判を起こされる

三井住友カードの滞納が3か月以上続くと、カード会社側から裁判を起こされる可能性が高くなります。

どのタイミングで裁判を起こされるかは人によって異なりますが、一般的には、滞納期間3か月が一つの目安になるでしょう。

カード会社側が裁判所を通して債権の回収手続きをおこなった場合、裁判所から自宅に「支払督促」や「訴状」などの書面が届きます。

裁判所の指示する期限内に適切な対応を取らないと、カード会社側の主張がそのまま認められてしまい、いつでも強制執行の手続きを取れる状態になります。

裁判所から届く「支払督促」は、三井住友カードやアビリオ債権回収から届く「催告状」や「督促状」とは緊急性の度合いが異なります。

裁判所からの書面は受け取り拒否もできないので、書面が届いたら内容をすぐに確認して弁護士に相談するようにしましょう。

なお、支払いが遅れた場合に届く書面の内容や法的効力の有無は、以下のとおりです。

| 書面 | 送付元 | 郵送方法 | 法的効力 |

| 督促状 |

|

|

なし |

| 催告書

最終通告書 など |

|

|

なし |

| 支払督促 | 裁判所 | 特別送達郵便 | あり |

| 仮執行宣言付支払督促 | 裁判所 | 特別送達郵便 | あり |

| 訴状 | 裁判所 | 特別送達郵便 | あり |

催告書や最終通告書に法的効力はありませんが、放っておくと近いうちに裁判所から書面が届くことになります。

債権者から届く書面だからといって、放置しないようにしてください。

最終的には強制執行で財産を差し押さえられる

裁判所から届く書面を無視したり、裁判で支払いを命ずる判決が出た場合、カード会社側はいつでも強制執行の手続きを取れるようになります。

カード会社側が強制執行の申し立てをおこなった場合、不動産や高価な貴金属、預貯金や給与などを強制的に差し押さえられます。

支払いの滞納による差し押さえの場合では、登録している銀行口座や給与を差し押さえられるケースが多いでしょう。

預貯金口座を差し押さえられた場合、債権額に満たない場合であれば、その口座に入っている全額が差し押さえの対象となります。

また、給与を差し押さえられた場合、手取り額の4分の1(手取りが44万円を超える場合、33万円を超える部分の全額)が天引きされたうえで、残りの金額が振り込まれることになります。

差し押さえは裁判所を通した公的な手続きである以上、たとえ生活が苦しくなるとしても、基本的に手続きを止めることはできません。

強制的に財産を差し押さえられてしまうのを避けるためには、裁判を起こされる前に三井住友カード会社と話し合い、滞納分の返済方法について話し合っておく必要があります。

生活状況や収支状況を真摯に伝え、どうしても一括での支払いが厳しいことを伝えられれば、分割払いでの対応に応じてくれることもあるかもしれません。

もし、個人での交渉が難しいようであれば、借金問題に精通している弁護士に相談し、任意整理を検討するのがおすすめです。

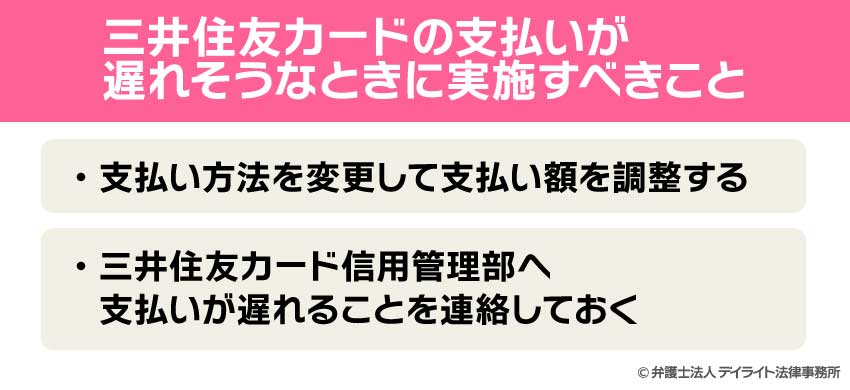

三井住友カードの支払いが遅れそうなときに実施すべきこと

カードを使いすぎてしまったり、急な出費でどうしてもその月の支払いが厳しい場合には、次の2つの方法を検討してみましょう。

支払いが難しいことがわかっているにもかかわらず、とくに何も対処せずに支払いに遅れることは避けるようにしましょう。

支払い方法を変更して支払い額を調整する

三井住友カードの支払日までに支払い金額を準備できないようであれば、支払い方法を変更して、支払い額を調整してみてください。

三井住友カードでは、支払い日前の一定の期限までであれば、「あとから分割」「あとからリボ」などのサービスを利用できます。

2つの手続きの概要は、以下のとおりです。

| 支払い方法 | 内容 | 手数料利率(※) | 利用枠(※) | 申し込み期限 |

|---|---|---|---|---|

| あとから分割 | 5,000円以上のショッピング利用分について、一括払い・2回払い・ボーナス一括払いの利用を、3~60回の分割払いへ変更できる | 実質年率12.20~14.38% | 0〜200万円 | 「引き落とし日」および「登録している金融機関」により異なる

【三井住友銀行の場合】 |

| あとからリボ | ショッピング利用分について、一括払い・2回払い・ボーナス一括払いをリボ払いへ変更できる | 実質年率15.0% |

※ カード種類によって上限が異なります

参照:お支払い額変更(お支払い金額変更サービス)|三井住友カード

「あとから分割」や「あとからリボ」は、会員向けWebサービス「Vpass」からかんたんに利用できます。

支払い額を調整するサービスを利用すれば、無理のない範囲で返済をおこなうことができるので、滞納を防げるかもしれません。

ただし、分割払いやリボ払いにするということは、その分利息がかかることを忘れてはいけません。

無計画で支払い金額を調整し続けると、知らない間に利息が膨らみ、返済困難な状況に陥る可能性もあるので注意してください。

三井住友カード信用管理部へ支払いが遅れることを連絡しておく

期日までに支払い額を準備できない場合には、前もって三井住友カード信用管理部に連絡しておくことをおすすめします。

連絡する際は、直接支払いが難しいことを伝えるために、チャットボットではなく電話で連絡するようにしてください。

三井住友カード信用管理部

- 東京:03-6738-7117

- 大阪:06-7733-7424

10:00~17:00(土日祝・12/30~1/3を除く)

電話では、次のことを明確に伝えましょう。

- 返済期日までに支払いが間に合わないこと

- 返済が遅れる具体的な理由

- 返済の意思はあること

- いつまでに返済できるのか

もちろん、返済に遅れることを伝えたからといって、カードの利用停止処分を免れたり、遅延損害金がつかないようにできるわけではありません。

ただし、あらかじめ相談しておけば、一時的な対処法についてアドバイスをしてくれたり、督促の連絡を少なくしてくれる可能性があります。

少なくとも、支払いを滞納することへの反省と誠意を見せることができるので、あらかじめ支払い遅れを連絡しておくことは重要だといえるでしょう。

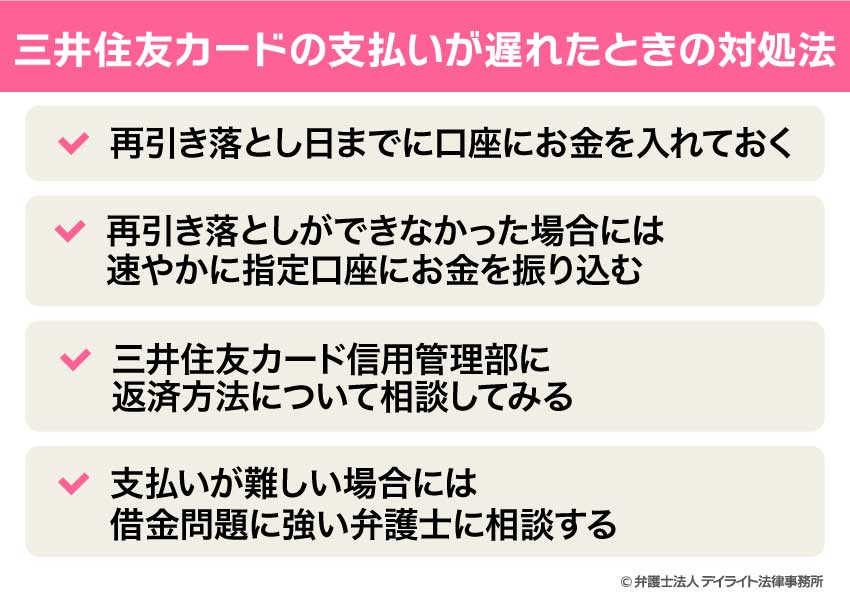

三井住友カードの支払いが遅れたときの対処法

支払い期日に支払いが間に合わず、三井住友カードの支払いに遅れてしまった場合の対処法は、次のとおりです。

1〜2日の返済遅れならそこまで影響は大きくありませんが、滞納期間が長くなると、その分影響が大きくなります。

1〜2日の返済遅れならそこまで影響は大きくありませんが、滞納期間が長くなると、その分影響が大きくなります。

財産を差し押さえられると生活が困難になってしまうので、取り返しがつかなくなる前に、これらから説明する対処法を試してみてください。

再引き落とし日までに口座にお金を入れておく

支払い方法を口座引き落としに設定している場合、再引き落とし日までに口座に入金しておいてください。

決められた再引き落とし日までにお金を入れておけば、自動的に引き落としがされ、滞納を解消できます。

ただし、金融機関によっては、再引き落としがされず、指定の口座に振込みをしなければいけない場合があるので、あらかじめ支払い方法を確認しておく必要があります。

登録金融機関・支払い日ごとの再引き落とし日および支払い方法は、次のとおりです。

| 毎月のお支払日 | 入金期限 |

|---|---|

| 10日 | 支払い月の月末(営業日)の18時 ※ |

| 26日 | 支払い月の翌月15日(営業日)の18時 ※ |

※入金期限日が土・日・祝日の場合は、前営業日の18時まで

三井住友銀行を登録口座にしている場合、支払い日以降、毎日自動引き落としがおこなわれます。

入金期限を過ぎると、指定口座への振込みが必要になるので注意してください。

再引き落とし日が設定されている場合と、指定口座への振り込みが必要な場合があります。

| 金融機関名 | 支払い日 | 再引き落とし日 | 入金期限 |

|---|---|---|---|

| 三菱UFJ銀行 みずほ銀行 ゆうちょ銀行 大和証券 埼玉りそな銀行 千葉銀行 横浜銀行 セブン銀行 PayPay銀行 西日本シティ銀行 など |

10日 | 支払い月の20日 | 再引き落とし日の前日まで |

| 26日 | 支払い月の翌月5日 | 再引き落とし日の前日まで | |

| みずほ信託銀行 北海道銀行 りそな銀行 足利銀行 武蔵野銀行 神奈川銀行 東日本銀行 商工組合中央金庫 など |

10日 | 支払い月の20日 | 再引き落とし日の前日まで |

| 26日 | なし | 指定口座への振り込みが必要 | |

| その他の金融機関 | 10日 | なし | 指定口座への振り込みが必要 |

| 26日 | なし | 指定口座への振り込みが必要 |

参照:支払い日当日を過ぎてしまった場合の支払い方法を教えてください。|三井住友カード

※1 支払い日が土・日・祝日の場合は、翌営業日が引き落としになります。

※2 支払い日が毎月8日の場合、暦の関係で、WEB明細書またはご利用代金明細書における支払い日が10日と表示される場合があります。

※3 具体的な再引き落とし時間は、各金融機関によって異なります。

再引き落としができなかった場合には速やかに指定口座にお金を振り込む

再引き落とし日までに入金が間に合わなかった場合や、登録している金融機関が再引き落としに対応していない場合には、決められた期日までに、指定口座への振込みが必要になります。

再引き落としであれば、お金を入れておくだけで自動的に引き落としがされますが、自分で入金する必要がある場合には、うっかり期限を過ぎてしまうケースも多くなります。

振り込みが必要な場合には、くれぐれも振込み期限を過ぎないよう気をつけてください。

振込先は、三井住友カードから届く書面(ハガキ)に記載されています。

支払いが遅れれば遅れるほど、遅延損害金や回収事務手数料で借金総額が増えていくので、指定口座への振込みは速やかにおこなうようにしてください。

時効の成立まで支払いを放置するのは得策ではない

時効の成立まで支払いをせずに、滞納分の支払い義務を免れようとするのは得策ではありません。

三井住友カードだけでなく、滞納分の支払いを要求できる権利は、最後に返済した日などから5年で時効が成立し、それ以降は支払いの要求ができなくなります。

一方で、5年経過すれば必ず時効が成立するわけではなく、状況によっては時効が成立しない場合もあるので、時効の成立によって滞納分の支払いを免れようとするのは現実的ではありません。

たとえば、滞納分の支払いについて、「〜日に支払うので待ってほしい」などと支払いを認める発言をしたり、1円でも返済をしていた場合には、その都度、時効のカウントがリセットされます。

また、裁判を起こされ、裁判所から借金の返済を命ずる判決が出されてしまった場合には、そこから10年は時効が成立しなくなります。

カード会社側も、時効により滞納分を回収できなくならないよう対処してくるため、時効が成立するケースはほとんどないと考えておきましょう。

時効があるからといってカード会社からの督促を無視していると、裁判を起こされ時効が成立しないように対処されたうえで、強制執行の手続きで銀行口座や給与を差し押さえられます。

時効まで待つ期間でも遅延損害金は発生し続けるため、返済できなくなる前に適切な対処をするようにしてください。

三井住友カード信用管理部に返済方法について相談してみる

どうしても返済が難しい場合には、三井住友カード信用管理部に連絡して、滞納分の支払いについて分割で対応してもらえないか相談してみるのも1つの手です。

もちろん、必ずしもこちらの希望通りの対応をとってくれるわけではありませんし、遅延損害金の発生を防げるわけではありません。

しかし、督促を無視するよりも、どうしても返済が困難な状況をあらかじめ伝えておけば、カード会社側の心象をよくすることもできるでしょう。

支払いを滞納している場合には、少しでもカード会社と連絡をとって、支払う意思があることをしっかり伝えることが重要です。

支払いが難しい場合には借金問題に強い弁護士に相談する

どうしても滞納分の支払いが難しい場合には、裁判を起こされる前に弁護士に相談することをおすすめします。

借金問題に強い弁護士なら、その人の状況に合わせた適切な対処方法についてアドバイスをもらうことができます。

債務整理で借金を整理するのはもちろん、公的な融資制度を利用して一時的な生活苦を脱する方法や、今後すべきことやしてはいけないことについても指示をもらえるので、1人で借金問題に悩む必要がなくなります。

とくに、三井住友カードだけなく他の支払いについても難しくなっていて、そもそも生活が困難になっている場合には、借金問題解決のプロである弁護士に相談するのは、非常にメリットが大きいといえるでしょう。

債務整理ならスムーズに借金問題を解決できる

借金問題を速やかに解決したいのであれば、弁護士に相談して債務整理を検討するのが良いでしょう。

債務整理には、主に「任意整理」「自己破産」「個人再生」の3つの手続きがあります。それぞれの手続きにおける概要および特徴は、次のとおりです。

| 手続き | 概要 | 特徴 |

|---|---|---|

| 任意整理 | 弁護士が三井住友カード会社側と直接交渉することで、将来利息をカットしてもらい、毎月の支払額を調整してもらえる手続き | 面倒な手続きが一切不要で、弁護士に交渉してもらうだけで、毎月の支払い額を調整できる |

| 自己破産 | 裁判所に申し立てることで、税金を含む一部の債務を除き、借金をゼロにできる手続き | 必要書類の収集などに時間がかかる可能性もあるが、借金をゼロにできるので、債務総額が大きい場合にメリットの大きい手続きとなる |

| 個人再生 | 裁判所に申し立てることで、借金総額を5分の1〜10分の1程度に圧縮してもらい、残りの債務額を3年程度の分割で返済していく手続き | 手続きが複雑で必要書類の収集などに時間がかかる可能性もあるが、マイホームを残しながら借金を大幅に減額できる |

どの手続きを選択すべきかは、現在の借金状況や収支状況、今後の収入見込みなどを総合的に考慮して決める必要があります。

自己判断で手続きを選択するよりも、各手続きのメリットやデメリットを熟知している経験豊富な弁護士に依頼した方が、借金問題をスムーズに解決できる可能性が高いです。

また、これらの手続きを進めるうえで弁護士に依頼した場合、弁護士が三井住友カードに「債務整理をするので弁護士が介入した」旨の書面を送ることになります。

この書面が届くと、以降、債務者への支払いの督促はストップし、手続きが終わるまでは借金の返済をする必要もなくなります。

いち早く生活を立て直し、借金問題を解決したい場合には、まずは1度弁護士に相談してみることをおすすめします。

なお、債務整理を弁護士に相談すべきか迷っている人は、こちらの記事もご覧ください。

三井住友カードの支払い遅れについてのQ&A

三井住友カードの支払い遅れは何日まで許される?

三井住友カードの支払いが遅れてしまった場合、1〜2日程度の滞納であれば、速やかに支払いをおこなうことで問題にならないケースも多いです。

三井住友カードの支払いが遅れてしまった場合、1〜2日程度の滞納であれば、速やかに支払いをおこなうことで問題にならないケースも多いです。ただし、会員規約によると、滞納期間が20日以上になるといつでも残りの債務全額を一括請求されるおそれがあるので、1つの目安としておくのが良いでしょう。

また、一般的には、滞納期間が3か月以上続くと、支払督促や訴訟を起こされ、財産を強制的に差し押さえる手続きに移るケースが多いです。

なお、督促を無視していたり、過去にも長期に渡って滞納していたことがある場合など、悪質な滞納の場合にはそれよりも早く裁判を起こされるケースもあります。

「2か月以内に支払えば問題ないでしょ」などと安易に考えていると、突然裁判所から書面が届くことにもなりかねないので、滞納したら速やかに滞納分を支払うようにしましょう。

三井住友カードの再引き落としはいつ?

引き落とし口座として登録している口座が三井住友銀行だった場合、基本的に毎日自動引き落としがされます。そのため、支払いが間に合わなかった場合には、速やかに口座に支払い金額を入金しておくことで、翌日までには再引き落としがおこなわれることになります。

一方、登録している銀行が三井住友銀行以外だった場合には、金融機関によって再引き落とし日が異なります。

基本的には、「支払い月当月の20日」もしくは「支払い月翌月の5日」となりますが、くわしくは、こちらのページで確認してください。

参照:お支払い日に引き落としができなかった場合は|三井住友カード

なお、登録している金融機関によっては再引き落としに対応していないケースもあり、その場合には、指定口座への振込みが必要になる点に注意が必要です。

また、再引き落としにかかる入金については、入金期日が設定されており、入金期日までに入金がなく再引き落としが出来なかった場合には、指定口座への振込みが必要になります。

三井住友カードのオペレーターは何時まで対応?

三井住友カードでは、支払いに関してオペレーターに直接相談をおこなうことができますが、対応時間は原則、平日の10〜17時となります。回線が混雑していてなかなかオペレーターに繋がらない場合、都合の良い日時を指定して、折り返しの電話予約を取ることも可能です。

また、自動音声による案内であれば、 24時間365日問い合わせることが可能となります。

参照:お客さまサポートのサービスが充実いたします|三井住友カード

まとめ

「0366311511」からかかってくる電話は、滞納分の返済に関する三井住友カードからの督促電話です。

三井住友カードで支払いを滞納した場合、支払い日の翌日からカードが使えなくなります。

うっかり口座にお金を入れておくのを忘れてしまい、1〜2日程度滞納した程度であればそこまで影響は大きくありませんが、滞納期間が20日以上になると、残りの債務を一括で請求される可能性もあります。

生活が苦しく支払えないからといって督促を無視して放置していると、最終的には裁判を起こされ財産を差し押さえられます。

滞納分をそのままにしてもメリットは何一つないので、取り返しがつかなくなる前に、借金問題に精通した弁護士に相談して、今後の対応について検討することをおすすめします。

デイライト法律事務所では、債務整理に精通した弁護士とその専門チームが、借金問題に苦しむ方々を強力にサポートしています。

借金問題で苦しんでいる場合には、1人で悩まず当事務所までお気軽にご相談ください。この記事が、債務整理の相談先を探している方のお役に立てれば幸いです。