クレジットカードのキャッシング機能を利用してお金を借りたことがあれば、過払い金が発生している可能性があります。

リボ払いや分割払い、一括払いなどの支払い方法問わず発生する可能性がある過払い金ですが、いくつかの条件を満たさない場合には、過払い金を返してもらうことはできません。

この記事では、過払い金の仕組みについて説明したうえで、クレジットカードで過払い金請求ができる条件や流れ、請求のポイントなどについてわかりやすく解説していきます。

過払い金請求のデメリットや対処法などについても解説していくので、返還請求を検討している方はぜひ最後までご覧ください。

目次

クレジットカードの過払い金とは?

クレジットカードにおける過払い金とは、クレジットカードのキャッシングを利用したことにより発生する過払い金のことです。

過払い金とは、本来支払うべき利息を超えて支払ったお金のことを指します。

「過払い金」と聞くと、アコムやアイフルなどの消費者金融からお金を借りた場合にのみ発生するものだと勘違いしがちですが、クレジットカードの利用でも発生する可能性があります。

もし、調査の結果、過払い金が発生していることがわかったら、クレジットカード会社に過払い金の返還請求をおこなうことで、払いすぎていた利息分を返してもらうことができます。

なお、過払い金が確実に発生している場合でも、こちらから請求しない限り業者が善意でお金を返してくれるわけではありません。

請求せずに放っておくと、過払い金の返還を請求できる権利が時効によって消滅することにもなりかねません。

過払い金の発生条件を満たしているのであれば、なるべく早めに弁護士に相談しましょう。

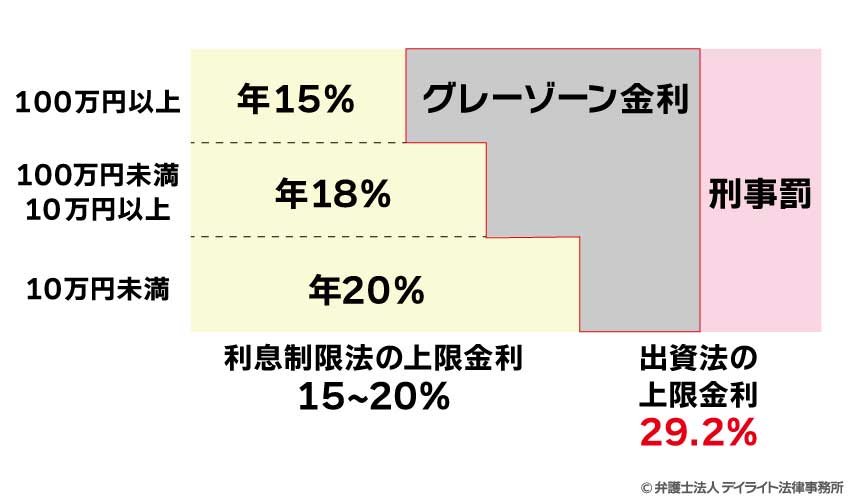

利息制限法と出資法

キャッシングをした際に適用される金利は、クレジットカード会社ごとに異なります。

一方で、過大な利息を請求され経済的な困窮に陥ることから消費者を守るために、上限金利については、「利息制限法」や「出資法」と呼ばれる法律で制限が設けられています。

それぞれの法律で規定されている上限金利は、次の通りです。

| 借り入れ額 | 上限金利 |

|---|---|

| 10万円未満 | 年20% |

| 10万円〜100万円未満 | 年18% |

| 100万円以上 | 年15% |

| 2010年(平成22年)6月17日まで | 2010年(平成22年)6月18日以降 |

|---|---|

| 年29.2% | 年20% |

お金を借りる際の利息について定めた利息制限法では、借入金額ごとに異なる上限金利が定められています。

たとえば、100万円お金を借りた場合には、1年間で最大15%までしか利息をとってはいけないことになります。

金額に直した場合、100万円の15%で15万円となります。

もし、100万円しかお金を借りていないにもかかわらず、利息を年間で20%(20万円)支払っていた場合には、利息制限法を超える5%の部分の利息である5万円分を返してもらうことができます。

利息制限法に違反する金利を適用していた場合、上限金利を超える部分が無効になるだけでなく、営業停止処分等の行政処分の対象となります。

一方、出資等に伴う被害から消費者を守るための出資法においても、お金の貸し借りをする際に設定できる金利の上限が定められています。

出資法では、利息制限法のように借り入れ金額によって変動があるわけではなく、一律に20%の上限金利が適用されます。

出資法を超える金利を適用していた場合、上限金利を超える部分の金利が無効になるのはもちろん、刑事罰の対象となります。

具体的には、5年以下の懲役または1,000万円以下の罰金が、クレジットカード会社に科される可能性があります。

つまり、150万円お金を借りて金利が18%だった場合、利息制限法には違反するものの出資法には違反していないことになるので、クレジットカード会社には行政罰のみ下される可能性があることになります。

なぜクレジットカードで過払い金?発生の仕組み

クレジットカードで過払い金が発生する仕組みを正しく理解するためには、「グレーゾーン金利」について正しく理解する必要があります。

グレーゾーン金利とは、平成22年に法律が改正される前にあった、「利息制限法を超えるものの、出資法を超えない部分の金利」のことを指します。

まずは、次の図を確認してみましょう。

前述の通り、お金の貸し借りをする際に適用される金利については、利息制限法と出資法の2つの法律で規定されています。

利息制限法の上限金利は特に変わっていませんが、出資法の上限金利については、もともと29.2%と規定されていました。

出資法が改正される前は、利息制限法を超えても出資法を超えない限り行政処分や刑事罰の対象にはならなかったこともあり、貸金業者は、できる限り利用者から利息をとるために、20%〜29.2%の金利を設定していることが多かったのです。

合法とも違法とも言いづらいこの金利帯のことを「グレーゾーン金利」と呼び、利用者がいわゆる「サラ金地獄」に陥る1つの原因にもなっていました。

現在では、出資法の改正で上限金利が20%にまで引き下げられたため、グレーゾーン金利は撤廃されましたが、利息制限法を超える金利が無効であることには変わりません。

もし、グレーゾーン金利で設定された利息を支払っていた場合には、支払いが無効になっている部分について、その返還を求めることができるのです。

つまり、過払い金が発生するためには、グレーゾーン金利が撤廃される前、厳密には、改正出資法が施行された2010年(平成22年)6月18日より前に、お金を借りている必要があります。

クレジットカードで過払い金請求ができる条件

クレジットカードで過払い金を請求するためには、次の5つの条件を満たしている必要があります。

- 平成22年6月18日より前にお金を借りていたこと

- クレジットカードの「キャッシング」を利用した借り入れであること

- 利息制限法を超えた金利でお金を借りていたこと

- 「最後の借り入れ」もしくは「最後に返済した日」から10年以上経過していないこと

- クレジットカード会社が倒産していないこと

平成22年6月18日より前にお金を借りていたこと

改正出資法が施行された平成22年6月18日以降の借入については、過払い金は発生しないのが原則です。

グレーゾーン金利に基づく貸付が行われていたのは、平成22年6月18日に出資法が改正される前までだからです。

もちろん、闇金などの違法業者であれば、法改正後も違法な金利で貸付を行っている可能性はありますが、多くのクレジットカード会社は、法改正に伴い利息制限法に基づく適正な金利で請求を行っています。

そのため、クレジットカードで過払い金が発生するためには、平成22年6月18日よりも前にお金を借りたことがあるかどうかが、1つの基準になるのです。

なお、出資法が見直されるきっかけとなったのは、過払い金について争われていた事件について、最高裁判所の判決が出てからです。

参照:貸金請求事件 最小判平18年1月13日 民集 第60巻1号1頁|最高裁判所

平成18年1月13日に出されたこの判決を機に、出資法が改正され、平成22年6月18日に改正出資法が施行されることになりますが、各クレジットカード会社は、判決が出たあとから利息の見直しをするようになります。

たとえば、アコムでは、適用される金利を次のように変更しています。

- 平成7年6月 28.470%

- 平成9年4月 27.275%

- 平成18年1月13日 最高裁判所の判決

- 平成19年6月18日 18.000%

- 平成22年6月18日 改正出資法施行

このように、アコムの場合、平成19年6月18日にはすでに利息制限法に則った金利に変更されているため、それ以前にお金を借りていない場合には、グレーゾーン金利に基づく過払い金が発生しないことになるのです。

改正出資法が施行された「平成22年6月18日」というのは過払い金が発生するかどうかの1つの目安にはなりますが、実際に発生しているかどうかの判断は、それぞれの業者から取引履歴を取り寄せて、詳細な調査を行う必要があるでしょう。

なお、過払い金が多く戻ってくるケースについては、以下の記事をご参照ください。

クレジットカードの「キャッシング」を利用した借り入れであること

クレジットカードで過払い金が発生するには、キャッシング機能を利用してお金を借りている必要があります。

クレジットカードには、大きく「ショッピング機能」と「キャッシング機能」の2つがあります。

ショッピング機能とは、お店やインターネットで買い物をするときに、その場で現金を支払うことなく買い物ができるサービスのことです。

一旦、クレジットカード会社に支払いを立て替えてもらい、後日ほかの支払いとともにクレジットカード会社に支払いをすることになるので、「立替払い」とも呼ばれています。

一方、キャッシング機能とは、消費者金融からお金を借りるときのように、クレジットカードを使って直接現金を借りることができるサービスのことです。

コンビニのATMやアプリを通して自分の口座に直接現金を移すことができるので、冠婚葬祭など急に現金を用意しなくてはいけないときに便利なサービスとなります。

ここで、クレジットカードで過払い金が発生するのは、「キャッシング機能」を利用してお金を借りた場合のみになります。

その理由は、クレジットカードのショッピングでは、利息制限法が適用されないこと、およびショッピングで適用される金利は低いことなどが挙げられます。

ショッピングで過払い金が発生する?

クレジットカードのショッピングでは、過払い金が発生しません。

利息制限法は、「金銭を目的とする消費貸借における利息の契約」を対象とした法律です(利息制限法1条)。

クレジットカードのキャッシングのように、直接お金をやり取りするのであれば、利息制限法の対象になります。

一方で、ショッピングのように利用者の支払いを一旦立て替えて支払う場合には、利息制限法ではなく「割賦販売法」という法律が適用されることになります。

ショッピングで分割払いにする場合、分割手数料が取られることになりますが、この手数料は、キャッシングにおける利息とは異なる性質を持っているため、利息制限法の対象外となるのです。

また、割賦販売法にも利用金額に応じて上限金利が設定されていますが、そもそもショッピングにおける金利はキャッシングの金利よりも低く設定されているため、上限金利を超える取引きが行われていませんでした。

したがって、クレジットカードのショッピング利用分については、過払い金が発生しないことになるのです。

なお、ショッピングとキャッシングを両方利用したことがあれば、キャッシング利用分についてのみ過払い金が発生している可能性があります。

リボ払いで過払い金が発生する?

過払い金が発生するのは、クレジットカードのキャッシング機能を利用してお金を借りた場合です。

つまり、キャッシングで借りたお金の返済をリボ払いにしているのであれば、過払い金が発生する可能性があります。

リボ払いとは、支払対象となる月の利用件数や利用金額にかかわらず、毎月の支払額が一定になる返済方法です。

リボ払いには、大きく分けて【ショッピングリボ】と【キャッシングリボ】の2種類があります。

ショッピングリボの場合、利息制限法ではなく割賦販売法が適用されるため、グレーゾーン金利による金利差が生まれません。

したがって、リボ払いで過払い金を請求できるのは、キャッシングリボの場合のみになります。

利息制限法を超えた金利でお金を借りていたこと

過払い金が発生するためには、利息制限法の上限金利である15%〜20%を超える金利でお金を借りている必要があります。

利息制限法を超えていない場合には、そもそも法律の範囲内での貸付になるので、利息を払いすぎていたとはいえないからです。

たとえば、改正出資法が施行される平成22年6月18日より前にお金を借りていたとしても、利息制限法の範囲内でお金を借りていた場合には、過払い金は発生しません。

そのため、過払い金が発生しているかどうかは、借入当初の契約書を確認したり、業者から取引履歴を取り寄せることで、利息制限法を超える金利が設定されていたかどうかを正確に調べる必要があるのです。

「最後の借り入れ」もしくは「最後に返済した日」から10年以上経過していないこと

「お金を最後に借りた日」もしくは「借金を最後に返済した日」から10年経過すると、過払い金を請求できる権利が時効で消滅してしまいます。

この時効のことを法律用語で「消滅時効」と呼びますが、消滅時効にかかった権利を業者に対して主張しても、「すでに時効にかかっているため、過払い金を返還する義務はありません」と主張されてしまいます。

平成22年6月18日より前にお金を借りて、そこから数年に渡り返済を続けていた場合には、まだ時効にかかっていない場合もあります。

なお、お金をいつ借りて、いつ返したのかを正確に覚えていなくても、過払い金が発生しているかどうかの調査はできるので、安心してください。

業者に契約内容や取引状況を確認することもできますし、今までの取引状況が示された書面を取り寄せることも可能です。

取引状況を自分で業者に確認することもできますが、やり取りをするのが不安であれば、手続きに精通した弁護士に、過払い金の調査依頼をするのが良いでしょう。

1 債権者が権利を行使することができることを知った時から5年間行使しないとき。

2 権利を行使することができる時から10年間行使しないとき。

クレジットカード会社が倒産していないこと

過払い金が発生していたとしても、クレジットカード会社がすでに倒産している場合には、過払い金を請求することはできません。

この場合、クレジットカード会社の財産はすでに倒産手続きの中で精算されているからです。

また、もし倒産まではしていなかったとしても、経営状態の悪化から資金繰りが厳しくなっている状態であれば、過払い金を請求してもお金を返してもらえない可能性が高いです。

クレジットカード会社が破産する際に債権者届出書を提出することで、債権者として配当を受けられる可能性もありますが、会社が倒産するような状況であれば、手元に戻ってくる金額はかなり少額になるケースがほとんどです。

大手の業者ではなく街金などの中小企業のクレジットカードを使用していた場合には、経営状態が悪化する前に過払い金請求をするようにしましょう。

なお、対象となるクレジットカード会社がすでになくなっている場合でも、それが倒産ではなく、ほかの会社と合併や吸収をしただけの場合もあります。

この場合、事業を承継している会社に対して返還請求を行うことで、過払い金を取り戻せる可能性があります。

たとえば、吸収関係にあるクレジットカード会社には、次のようなものがあります。

| 吸収されたクレジットカード会社 | 吸収したクレジットカード会社 |

|---|---|

| ゼロファースト | エポスカード |

| オーエムシーカード セントラルファイナンス クオーク セディナ |

SMBCファイナンスサービス |

| 日本信販 UFJカード DCカード |

ニコス |

クレジットカードの過払い金の調べ方

クレジットカードの過払い金がいくら発生しているかを調べるためには、取引履歴を取り寄せて契約内容を確認したうえで、引き直し計算を行う必要があります。

ここからは、クレジットカードの過払い金を請求する流れについて解説していきます。

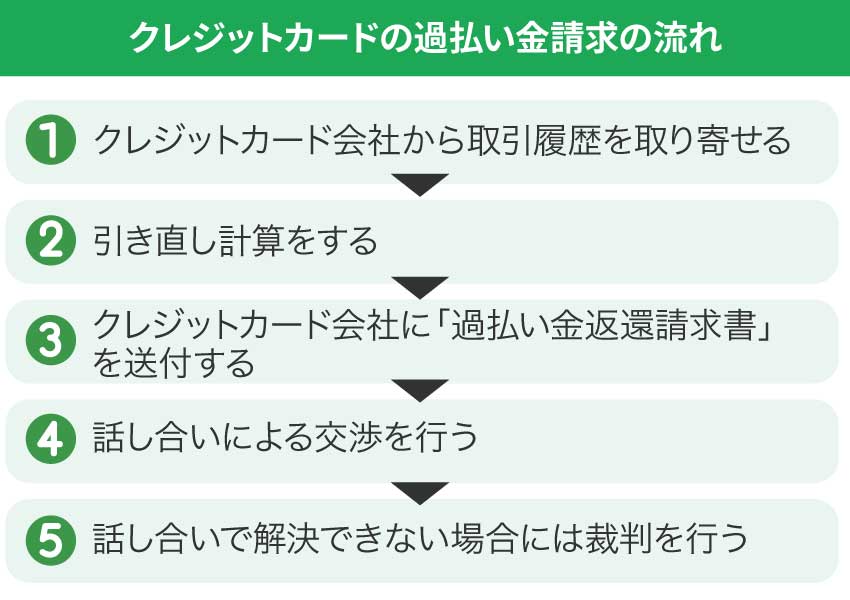

クレジットカードの過払い金請求の流れ

クレジットカードの過払い金を請求する流れは、次の通りです。

①クレジットカード会社から取引履歴を取り寄せる

クレジットカード会社に過払い金を請求するためには、まず過払い金がどれくらい発生しているかを調べるために、取引履歴を取り寄せる必要があります。

取引履歴とは、クレジットカード会社との契約内容や、いつお金を借りて、いつ返済をして、適用されている金利が何%だったのかなど、取引に関する記録がすべて記載されている書面です。

この取引履歴は自分で取り寄せることもできますが、後回しにされることで、弁護士が請求するよりも取り寄せに時間がかかることがあります。

クレジットカード会社は、取引履歴を保存することが法律で義務付けられており(貸金業法19条)、債務者が取引履歴の開示を請求した場合、基本的にそれを拒むことはできません(貸金業法19条の2)

業者にもよりますが、取引履歴が手元に届くまでには、おおよそ1〜3ヶ月ほどかかります。

②引き直し計算をする

取引履歴の内容を確認し、利息制限法を超える利率が適用されていた場合には、正しい利率を適用したうえで、本来支払うべき金額を算出する「引き直し計算」を行います。

「利息制限法を超える利率が適用されている状態で支払った金額」から「利息制限法に基づく正しい利率を適用したうえで本来支払うべき金額」を引くことで、取り戻せる過払い金の正確な金額が判明します。

引き直し計算は自分で行うこともできますが、計算が複雑なうえ、計算を間違えるとクレジットカード会社に突っ込まれてしまい、返還交渉が難航する可能性があります。

また、会社によっては取引履歴の一部しか開示してくれないケースもあり、その場合、自分1人で交渉を行うのは難しいことが多いでしょう。

過払い金が発生しているかどうかは、法律上の論点を正しく理解していなければ判断できない場合も多いので、取引履歴の開示から弁護士に依頼するのが望ましいといえるでしょう。

③クレジットカード会社に「過払い金返還請求書」を送付する

引き直し計算で正確な過払い額を算出したら、クレジットカード会社に「過払い金返還請求書」を送付します。

また、引き直し計算を正しく行った証拠として、「引き直し計算書」も併せて送付してください。

「過払い金返還請求書」や「引き直し計算書」を送付する際は、郵便局が送付した書面の内容を証明してくれる「内容証明郵便」を利用して送付してください。

なお、内容証明郵便には字数・行数等の制限があるので、あらかじめ郵便局で利用条件を確認しておくようにしましょう。

また、インターネットの「e内容証明(電子内容証明)」を利用すれば、窓口に行くことなく内容証明郵便を送ることができます。

④話し合いによる交渉を行う

送付した「過払い金返還請求書」や「引き直し計算書」を基に、クレジットカード会社と交渉を行います。

交渉では、引き直し計算の内容や過払い金が発生するかどうかの法律上の論点、返還金額や返還時期などについて話し合います。

交渉条件がまとまった場合には、和解契約書を取り交わすことで、和解契約が成立します。

大きな問題点がなければ、通常1〜3ヶ月程度で交渉がまとまりますが、過払い金が発生しているかどうかで揉めてしまったり、支払い時期や支払い金額で折り合いがつかない場合には、交渉が難航するケースもあります。

もし、どうしてもクレジットカード会社が提示してきた条件に納得できない場合には、「過払い金返還請求訴訟」を起こして裁判で決着をつけることになるでしょう。

⑤話し合いで解決できない場合には裁判を行う

話し合いで交渉がまとまらない場合には、裁判を起こして過払い金の返還を認めてもらうことになるでしょう。

裁判であれば、過去の裁判例に基づいた判断が下されるので、交渉よりも返還金額が高くなる可能性があります。

また、過払い金の返還が遅れたことによる利息・遅延損害金なども認められる可能性があるので、過去の裁判例等に照らしてこちらの主張が正当だという自信があれば、裁判を起こすメリットが大きいといえます。

一方で、裁判を起こすことで、過払い金の返還が遅れてしまうケースもあります。

クレジットカード会社が徹底的に争う姿勢を見せている場合には、裁判が半年以上も続いてしまうケースもあり、過払い金請求をしてから実際にお金が手元に戻ってくるまでに1年以上経過してしまうケースもあります。

こちらの主張の正当性や、いつまで過払い金が欲しいのか、相手の主張や交渉の状況等を総合的に判断して、裁判を起こすかどうかを決める必要があるでしょう。

過払い金請求のデメリットとは?

クレジットカードの過払い金を請求するデメリットは、次のとおりです。

- クレジットカードは強制解約になり、利用残高を一括請求される

- 過払い金より利用残高が多い場合ブラックリストに載る

- 過払い金請求をしたカード会社と契約できなくなる

クレジットカードは強制解約になり、利用残高を一括請求される

過払い金の返還請求をすると、そのクレジットカードは強制解約になる可能性が高いです。

強制解約になると、今後そのクレジットカードを使えなくなるだけでなく、キャッシング・ショピング問わず利用残高を一括請求されてしまう可能性があります。

また、ポイントが失効してしまったり、そのカードに紐づいているETCカードや家族カードも使えなくなるため、そのカードを日常生活でメインで使っている場合には、注意が必要です。

もし、家賃や光熱費などをそのクレジットカードで支払っていた場合には、あらかじめ支払い方法を変更しておくようにしてください。

過払い金より利用残高が多い場合ブラックリストに載る

過払い金よりも利用残高の方が多い場合、過払い金返還請求を行ったことでブラックリストに載ってしまうことにも注意が必要です。

利用残高があったとしても、過払い金で戻ってくる金額の方が大きい場合には、利用残高を差し引いた金額が返還されることになります。

この場合、ブラックリストに載ることはありません。

一方で、利用残高が過払い金よりも大きかった場合には、残金について任意整理をしたという扱いになってしまい、ブラックリストに載ってしまうことになるのです。

この利用残高には、キャッシング利用分だけでなくショッピング利用分なども含まれるため、返還請求を行うかどうかは慎重に判断する必要があるといえるでしょう。

過払い金請求をしたカード会社と契約できなくなる

過払い金返還請求を行ったクレジットカード会社とは、その後、新たに契約することはできないと考えておいてください。

顧客と契約するかどうかはクレジットカード会社の自由なので、「過払い金請求をしてくるようなリスクのある顧客とは今後取引をしない」として、今後取引をしない判断を下されてしまう可能性があります。

取引ができるかどうかはクレジットカード会社にもよりますが、社内ブラックにされてしまうと今後の取引ができなくなるおそれがあることを、頭に入れておきましょう。

なお、社内ブラックの情報は系列の企業にも共有される可能性があるので、過払い金を請求したクレジットカード会社以外にも、取引きできなくなる会社が出てくる可能性があります。

デメリットへの対処法

クレジットカードの過払い金を請求するデメリットに対する対処法は、次のとおりです。

- 支払い残高が残っていないか確認する

- 支払い方法を変更しておく

- あらかじめポイントは使い切っておく

支払い残高が残っていないか確認する

残金の一括請求やブラックリストに載ってしまうことを避けるためにも、過払い金を請求するクレジットカードの支払い残高が残っていないかを確認するようにしましょう。

過払い金が発生するのはキャッシング利用分のみですが、キャッシングだけでなくショッピング利用分の利用残高も確認しておく必要があります。

毎月届く明細書や契約書を確認したり、直接クレジットカード会社に確認するなどして、あらかじめ残っている残金を確認しておくようにしましょう。

支払い方法を変更しておく

過払い金請求をするクレジットカードを日常生活で利用している場合には、あらかじめ支払い方法を変更しておくことも忘れないようにしてください。

過払い金請求をすると、そのクレジットカードは使用できなくなります。

家賃や水道光熱費、携帯電話料金やさまざまなサブスクリプションサービスをそのクレジットカードで支払っていた場合には、カードが使用できなくなることにより滞納してしまうおそれがあります。

そもそも、支払いが継続していると正確な過払い金額を算出できず、交渉が進められません。

過払い金を請求する場合には、あらかじめ各種支払い方法を確認・変更することを忘れないようにしてください。

また、そのクレジットカードに紐づく家族カードやETCカードも使えなくなるので、解約されたあとの対策をしっかり考えておくようにしましょう。

あらかじめポイントは使い切っておく

過払い金を請求する前に、ポイントは使い切ってしまうのが良いでしょう。

強制解約になることで、クレジットカードポイントも失効します。

とくに、ポイントが数千円から数万円分貯まっている場合には、過払い金請求により損をしてしまう可能性もあるので、あらかじめポイントは使い切ることを心がておきましょう。

クレジットカードの過払い金請求のポイント

クレジットカードの過払い金を請求する際のポイントは、「過払い金請求でどれくらいメリットが出るかを把握しておくこと」と「借金問題に強い弁護士に相談すること」の2つです。

過払い金請求を検討している場合には、メリットとデメリットをしっかり理解したうえで、自分にとってメリットが大きい場合にのみ行うようにしましょう。

過払い金請求でどれくらいメリットが出るかを把握しておくこと

過払い金請求をするのであれば、過払い金の具体的な金額や残債務額などから総合的に考えて、自分にとってどれくらいメリットがあるかをしっかり把握しておくことが重要です。

過払い金の額よりも残っている債務額の大きい場合に過払い金を請求してしまうと、一括請求されてしまったり、ブラックリストに載ってしまうことでデメリットの方が大きくなってしまう可能性があります。

また、過払い金が発生しているクレジットカードを日常的に使用しているのであれば、強制解約に伴うデメリットも大きいものになるでしょう。

一方で、残債務額よりも戻ってくる過払い金の方が大きいのであれば、時間をかけてでも過払い金返還請求を行った方が良いケースもあります。

どれくらいの過払い金が発生しているかはその人の取引状況によっても異なるので、取引履歴の精査や引き直し計算をしっかり行い、自分にとってメリットが大きくなるかどうかをしっかり調査するようにしましょう。

借金問題に強い弁護士に相談する

過払い金を取り戻したい場合には、借金問題に精通している弁護士に依頼するのがおすすめです。

過払い金請求の経験豊富な弁護士であれば、専門的知識とこれまでの経験で得たノウハウを基に、スムーズに過払い金を取り戻すことができます。

また、取引履歴の開示請求や引き直し計算などの面倒な手続きも任せることができるので、手続きにかかる負担を大きく減らすこともできます。

もし、借金問題に苦しんでいる場合であれば、過払い金請求と併せて債務整理などについても対応してもらえるため、今抱えている問題を一挙に解決できるでしょう。

スムーズかつ取り戻せる過払い金を増額したいのであれば、借金問題に精通している弁護士に相談・依頼することをおすすめします。

なお、債務整理を弁護士に依頼すべき理由については、以下の記事をご覧ください。

クレジットカードの過払い金についてのQ&A

Q過払い金はどのくらい戻ってくる?

過払い金がどのくらい戻ってくるかは、契約内容や取引状況によって異なります。

過払い金がどのくらい戻ってくるかは、契約内容や取引状況によって異なります。次に該当する場合には、過払い金が多くなる可能性があります。

- 借り入れ金額が大きい

- 平成18年以前からお金を借りていて、かつ返済期間が長い

- 1度完済したものの、その後すぐにお金を借り直している

- いろいろなクレジットカードでお金を借りている

少しでも過払い金が発生している可能性があるのであれば、弁護士に相談して1度どれくらいの過払い金が戻ってくるか試算してみることをおすすめします。

過払い金は本当に戻ってくるの?

発生条件に該当すれば、過払い金が戻ってくる可能性が高いです。2010年(平成22年)6月18日より前にお金を借りていた方で、かつ「最後の借り入れ」もしくは「最後に返済した日」から10年以上経過していない状態であれば、1度過払い金が戻ってくるかどうかを確認してみると良いでしょう。

実際、返済を20年以上続けているようなケースでは、300万円以上の過払い金が発生するケースもあります。

クレジットカードのキャッシングを利用している全ての人に過払い金が発生する訳ではありませんが、可能性があるのであれば、過払い金請求をするメリットは大きいといえるでしょう。

まとめ

クレジットカードで過払い金が発生するのは、キャッシング機能を利用してお金を借りていた場合です。

ショッピング機能では過払い金は発生しないことと、平成22年6月18日以降にお金を借りていた場合には、過払い金は発生しないことを覚えておきましょう。

また、過払い金よりも支払い残高の方が大きい場合には、返還請求を行うことでショッピング利用分を含む残債務額を一括請求されてしまったり、クレジットカードが解約になってしまうなどのデメリットもあります。

過払い金請求をすることが自分にとってメリットが大きいかどうかを正確に判断するためにも、昔からお金を借りていて返済が長期に渡っている場合には、1度弁護士に相談してみることをおすすめします。