どうしても毎月の生活が苦しくて、債務整理を検討しているものの、ブラックリストに載ることが心配でなかなか手続きを進められない、という方も多いのではないでしょうか。

債務整理をすると、信用情報機関に事故情報が登録される(いわゆるブラックリストに載る)ため、クレジットカードが使えなくなったり、新たにローンを組めなくなります。

一方で、信用情報に登録された情報は半永久的に登録されているわけではなく、一定期間が経過すると自動的に削除されます。

そのため、生活が苦しいのであれば、いち早く債務整理を行って借金問題を解決することが重要だといえるでしょう。

この記事では、債務整理でブラックリストに載る期間や登録の解除方法、ブラックリストに載りたくない人の対処法などについて、わかりやすく解説していきます。

目次

債務整理とは?

債務整理とは、借金を減額したり支払いを免除してもらうことで、借金問題の解決を図る手続きのことです。

主に、任意整理・自己破産・個人再生の3つの手続きがあり、それぞれメリットやデメリットが異なります。

ここで、3つの手続きの特徴を確認してみましょう。

| 任意整理 |

|

| 自己破産 |

|

| 個人再生 |

|

手続きの過程で過払い金が発生していることが分かれば、「過払い金返還請求」、借金業者との交渉がまとまらないようであれば「特定調停」と呼ばれる手続きを利用して借金問題の解決を図ることも可能です。

いずれにせよ、各手続きの特徴をしっかり理解したうえで、自分に合っている手続きを選択することが重要です。

なお、債務整理についてくわしく知りたい方は、こちらの記事をご覧ください。

債務整理でブラックリストに載る?

債務整理をすると、信用情報に事故情報が登録され、いわゆるブラックリストに載った状態になります。

信用情報とは、クレジットやローン契約に関する個人的な情報のことで、契約内容や支払い状況、借入残高や滞納状況などの細かな取引情報が登録されています。

個人の信用情報を取り扱う主な機関は、次の3つです。

| 日本信用情報機関(JICC) | 貸金業者(消費者金融) など |

| 株式会社シー・アイ・シー(CIC) | クレジットカード会社 など |

| 全国銀行個人信用情報センター(KSC) | 銀行、信用金庫、信用組合、農協 など |

債務整理をすると、一定期間、信用情報に事故情報が登録されてしまうので、情報が削除されるまでは、新たにローンを組んだり、クレジットカードでの支払いはできないと考えておくのが良いでしょう。

なぜブラックリストに載るのか?

ブラックリストに載る、つまり信用情報に事故情報が登録されるのは、クレジットカード会社や金融機関が、顧客の「経済的信用」を判断する材料として用いるからです。

事前に信用情報で支払い能力を確認しておけば、金融機関が貸し付けたお金を回収しそびれてしまうのを防ぐことができます。

また、経済的に苦しい状況にもかかわらず、無謀な借り入れをしてしまうことも防ぐことができるので、お金を借りる側にとってもメリットがあるといえるでしょう。

なお、信用情報は個人の経済的な信用を把握するために利用される情報なので、登録される情報はあくまでも契約に関することに限られ、思想に関わることや犯罪歴などの個人情報は一切登録されません。

債務整理でブラックリストに載る期間とは?

債務整理をするとブラックリストに事故情報が登録されますが、一定期間経過すると事故情報が削除されます。

ここからは、債務整理をした場合にブラックリストに載る期間について解説していきます。

ブラックリストに載るのはいつから?

ブラックリストに載るタイミングは、信用情報機関ごとに異なります。

ここで、各機関でブラックリストに載るタイミングを確認してみましょう。

| ブラックリストに載るタイミング | |

|---|---|

| 日本信用情報機関(JICC) |

|

| 株式会社シー・アイ・シー(CIC) |

|

| 全国銀行個人信用情報センター(KSC) |

|

参照:情報の登録期間|KSC

JICCでは、債務整理を行った事実が信用情報に登録されます。そのため、弁護士が債権者に受任通知と呼ばれる書面を送ったタイミングで、その事実が信用情報に事故情報として登録されることになります。

一方、CICやKSCでは、債務整理を依頼した事実に関するコメントは登録されません。したがって、弁護士が受任通知を送ったタイミングでブラックリストに載ることはありません。

ただし、返済を数か月に渡り滞納している場合や、保証会社に代位弁済をされた場合には、その情報が事故情報として登録されてしまうことになります。

保証会社がついているケースでは、弁護士が受任通知を送付したタイミングで消費者金融やクレジットカード会社が保証を求めることになるため、ブラックリストにはその段階で載ることになります。

ブラックリストに載るのはいつまで?

ブラックリストに載る期間は、おおむね5〜7年程度です。

債務整理の種類や信用情報機関ごとに掲載期間が異なるため、1つの信用情報機関から情報が削除されても、他の機関には情報が残っている可能性があります。

期間が経過しているにもかかわらず、ローン審査に通らない場合には、他の信用情報に事故情報が残っていないかを確認してみるのが良いでしょう。

任意整理の場合

任意整理の場合、基本的にどの信用情報機関も、借金を完済してから5年が登録期間となります。

| ブラックリストに載る期間 | |

|---|---|

| 日本信用情報機関(JICC) | 【契約日2019/9/30以前】 当該事実の発生日から5年を超えない期間 (ただし、債権譲渡の事実に係る情報については当該事実の発生日から1年を超えない期間)【契約日2019/10/1以降】 契約継続中及び契約終了後5年以内 (ただし、債権譲渡の事実に係る情報については当該事実の発生日から1年以内) |

| 株式会社シー・アイ・シー(CIC) | 契約期間中および契約終了後5年以内 |

| 全国銀行個人信用情報センター(KSC) | 契約期間中および契約終了日(完済されていない場合は完済日)から5年を超えない期間 |

※ 任意整理の場合における「契約終了」とは、基本的に完済日を指します。

参照:情報の登録期間|KSC

自己破産の場合

自己破産の場合、基本的には5年間が登録期間となりますが、KSCのみ7年となるため注意してください。

| ブラックリストに載る期間 | |

|---|---|

| 日本信用情報機関(JICC) | 【契約日2019/9/30以前】 当該事実の発生日から5年を超えない期間 (ただし、債権譲渡の事実に係る情報については当該事実の発生日から1年を超えない期間)【契約日2019/10/1以降】 契約継続中及び契約終了後5年以内 (ただし、債権譲渡の事実に係る情報については当該事実の発生日から1年以内) |

| 株式会社シー・アイ・シー(CIC) | 契約期間中および契約終了後5年以内 |

| 全国銀行個人信用情報センター(KSC) | 当該決定日から7年を超えない期間 |

※ 自己破産の場合における「契約終了」とは、免責許可が降りた日のことを指します。

参照:信用情報の内容と登録期間|JICC、CICが保有する信用情報|CIC、情報の登録期間|KSC

個人再生の場合

個人再生の場合も、自己破産と同様にKSCのみ登録期間が7年となります。

| ブラックリストに載る期間 | |

|---|---|

| 日本信用情報機関(JICC) | 【契約日2019/9/30以前】 当該事実の発生日から5年を超えない期間 (ただし、債権譲渡の事実に係る情報については当該事実の発生日から1年を超えない期間)【契約日2019/10/1以降】 契約継続中及び契約終了後5年以内 (ただし、債権譲渡の事実に係る情報については当該事実の発生日から1年以内) |

| 株式会社シー・アイ・シー(CIC) | 契約期間中および契約終了後5年以内 |

| 全国銀行個人信用情報センター(KSC) | 当該手続きの開始決定日から7年を超えない期間 |

※ 個人再生の場合における「契約終了」とは、認可決定が降りた日のことを指します。

参照:情報の登録期間|KSC

ブラックリストの登録を解除できる?

1度でもブラックリストに登録されてしまった場合、原則として、先ほど説明をした一定期間を経過する以外に登録を解除する方法はありません。

ブラックリストに載っていると、クレジットカードが使えなくなったり、車のローンや住宅ローンを組めなくなったりするなどさまざまなデメリットがあります。そのため、なんとかブラックリストから情報を削除できないかと考える方も多いでしょう。

しかし、信用情報は、加盟店が個人の支払い能力を正確に把握するために登録・管理されているものです。

そのため、登録内容が事実である以上、たとえ弁護士を入れたとしても登録を解除することはできません。

もし、「ブラックリストの登録を削除する」ことを謳っている業者があれば、その業者は悪質な詐欺業者である可能性が極めて高いです。くれぐれも、お金を払って情報の削除を依頼しないようにしてください。

なお、まったく身に覚えがないにもかかわらず、事故情報が登録されてしまっている場合には、本人の申告により情報の訂正・削除が認められる可能性があります。

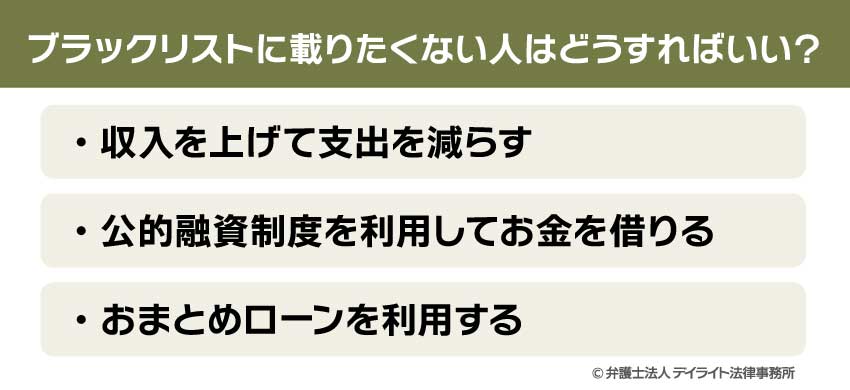

ブラックリストに載りたくない人はどうすればいい?

借金の返済が苦しいものの、どうしてもブラックリストに載りたくないと考える場合には、次の3つの方法を検討してみてください。

以下、それぞれ詳しく解説していきます。

収入を上げて支出を減らす

ブラックリストに載りたくないのであれば、家計を見直して借金を返済する余裕を作ることを心がけましょう。

収入を上げるために仕事まで変えるのは現実的ではありませんが、副業が許されている会社であれば、本業とは別のところで副収入を得ることもできるでしょう。

クラウドソーシングサービスなどを活用すれば、知識や経験がなくても、さまざまな仕事を行うことができます。

また、返済の余裕を作るためには、毎月の余計な出費を減らすことも重要です。

人によってどこまで支出を減らせるかは異なりますが、使っていないサブスクリプションサービスを解約したり、外食や娯楽費をできる限り抑えるようにすると、その分を返済に回すことができるでしょう。

もちろん、新たに消費者金融からお金を借りたり、ローンを組んだりすることは避けてください。

公的融資制度を利用してお金を借りる

病気や家庭の事情で仕事を失ってしまい、一時的に生活が苦しいのであれば、公的融資制度や給付金制度を利用してみるのも良いでしょう。

給付金であれば、返済義務なく経済的な援助を受けられるため、債務整理をすることなく借金トラブルを解決できる可能性があります。

また、生活福祉金や求職者支援資金などの公的融資であれば、無利子もしくは低金利でお金を借りることができるので、消費者金融からお金を借りるよりもメリットが大きいです。

自治体が独自に行っている融資制度も多いので、借金の返済に困っている場合には、1度利用条件等を確認してみることをおすすめします。

ただし、国や自治体が行っている融資制度だからといって、無計画にお金を借りることはやめてください。

ただでさえ返済が苦しい状況であるにもかかわらず、これ以上お金を借りることはリスクが大きいと考えるべきです。

もちろん、各種保険の契約者貸付制度や、友人または親族などからお金を借りる場合でも同様です。

おまとめローンを利用する

複数の業者からお金を借りているのであれば、おまとめローンで借金を一本化するのもおすすめです。

おまとめローンとは、複数業者からの借り入れを、1つの業者の借り入れにまとめるローンのことです。

借り入れをまとめると、利息制限法の関係上金利が低くなる可能性があり、その分、返済総額を減らせる可能性があります。

また、おまとめローンなら、返済額や返済日を一括して管理できるため、うっかり入金忘れを防止できたり、今自分がいくら借りているのかが分かりやすいです。

借金の返済が苦しいのであれば、おまとめローンで借金問題を解決できないかを検討してみましょう。

ブラックリストに載っても債務整理を検討すべき理由

ブラックリストに載ることを理由に債務整理を敬遠する人が多いですが、そのデメリットを加味しても、債務整理はメリットの大きい手続きになります。

ブラックリストに載るデメリットを踏まえても債務整理をすべき理由は、次のとおりです。

- 返済を滞納している時点ですでに信用情報に傷がついている可能性が高く、債務整理で信用情報に傷がつくデメリットは小さい

- 自己破産した情報は官報に掲載されるが、そこから周囲に自己破産がバレるケースはほとんどない

- 債務整理をしても、戸籍や住民票にその旨が記載されることはない

- 任意整理であれば財産を手放さずに手続きを進められるし、自己破産や個人再生でも、一定の財産は手元に残せる

- ブラックリストに載っても、一定期間経過すれば再度クレジットカードを使えるようになる

- 債務整理をしたからといって、仕事を解雇されたり、子どもの進学先や結婚に直接的な悪影響を及ぼすことはない

- 債務整理をしてブラックリストに載っても携帯電話が使えなくなるようなことはないし、クレジットカードも代替手段があるため、使えなくても日常生活で困ることはない

たしかに、ブラックリストに載れば少なからず日常生活に影響が出るでしょう。

しかし、債務整理をせずにそのまま借金問題を放置した場合、最終的には裁判を起こされ、強制的に銀行口座や給与そのものを差し押さえられてしまう可能性があります。

早いタイミングで債務整理をすれば、その分メリットも大きくなります。

借金の返済が苦しいと感じたら、その時点で借金問題に精通している弁護士に相談することをおすすめします。

なお、債務整理について詳しく知りたい方はこちらの記事をご覧ください。

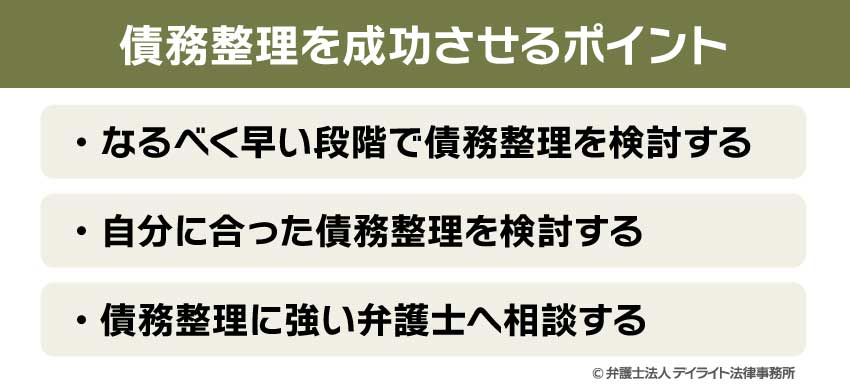

債務整理を成功させるポイント

債務整理を成功させるためには、次の3つのポイントを意識しておくことが重要です。

借金問題をいち早く解決するためにも、これから説明するポイントはしっかり頭に入れておきましょう。

なるべく早い段階で債務整理を検討する

債務整理を成功させて、いち早く借金問題を解決したいのであれば、なるべく早い段階で債務整理を検討するようにしましょう。

任意整理や自己破産などの債務整理については知っていたものの、ブラックリストに載ることや周囲にバレてしまうのではないかといった不安から、なかなか債務整理に踏み出せない方も多いと思います。

滞納期間が続き、もう自分では対応できない状態にまでいって初めて債務整理に踏み出す方もいますが、その場合、債務整理が成功する確率が下がってしまう可能性があります。

滞納期間が長くなるほど交渉が困難になる可能性もありますし、手続き前に訴訟を起こされる可能性も高まるでしょう。

また、最終的に債務整理をするのであれば、早めに手続きを進めた方が金銭的なメリットも大きくなります。

もし、少しでも毎月の返済が厳しいと感じたら、まずは1度、専門家である弁護士に相談してみることをおすすめします。

自分に合った債務整理を検討する

債務整理を成功させたいのであれば、自分に合った債務整理を選択する必要があります。

前述したように、債務整理には「任意整理」「自己破産」「個人再生」の3つの手続きがあります。

それぞれメリット・デメリットが異なる手続きなので、その人の状況に合わせて適切な手続きを選ぶようにしましょう。

たとえば、債務総額がそこまで大きくなく、手間のかかる手続きをすることなく借金を整理したいのであれば、任意整理がおすすめです。

また、債務総額が大きく、任意整理で返済額を調整しただけではもはや借金を返済しきれない場合には、自己破産で借金をゼロにする方がメリットが大きいといえます。

ただ、人によってはマイホームをどうしても手放したくなかったり、仕事の関係で自己破産はできないと考える方もいるでしょう。その場合、個人再生を選択することになると思います。

このように、債務整理それぞれの特徴やその人の借金状況、収支状況などを総合的に考慮したうえで、適切な債務整理を検討することが重要になるのです。

債務整理に強い弁護士へ相談する

借金問題を解決したいのであれば、債務整理に精通している弁護士に相談することをおすすめします。

弁護士であれば、それぞれの手続きの特徴を正確に把握しているため、その人の状況に合わせて適切な手続きを選択することが可能です。

また、豊富な経験から債務整理を成功させるノウハウも持っているので、それぞれの手続きでつまずき易いポイントについて、アドバイスをしてもらえるでしょう。

たとえば、自己破産や個人再生の場合、多岐にわたる提出書類を準備する必要がありますが、経験豊富な弁護士なら、書類収集を全面的にサポートしてもらえるでしょう。

弁護士に相談してもしたからといって、必ずしも依頼しなければいけないわけではありません。

仮に依頼しなかったとしても、早めに相談しておけばいざという時に迅速に対応してもらえるでしょう。

債務整理を検討しているのであれば、なるべく早めに弁護士に相談することをおすすめします。

なお、債務整理を弁護士に依頼すべき理由については、こちらの記事もご参照ください。

まとめ

債務整理をするとブラックリストに載りますが、手続きから一定期間が経過すれば、ブラックリストの登録が解除されます。

こちらから働きかけることでブラックリストの登録を削除することはできませんので、それを売りにしている詐欺業者にはくれぐれも近づかないようにしてください。

もし、借金の返済が少しでも厳しいのであれば、ブラックリストに載るリスクを考慮したとしても、債務整理を行うメリットは大きいです。

財産を差し押さえられるなど取り返しがつかなくなる前に、早めに弁護士に相談するのが良いでしょう。

デイライト法律事務所では、債務整理専門のチームを組んで、借金問題に苦しむ方々を強力にサポートしています。

親身になってお話をお伺いしますので、債務整理をご検討であれば、当事務所までお気軽にご相談ください。

この記事が、債務整理の相談先を探している方のお役に立てれば幸いです。