クレジットカードは、支払いの長期滞納等を理由に強制解約されてしまうことがあります。

そして、クレジットカードを強制解約された場合、再入会の審査を通過することは難しいと考えられます。

以下では、クレジットが強制解約されるまでの流れや条件について、解説していきます。

また、クレジットカードの強制解約前、強制解約後の対処法などについても、併せて詳しく解説していきます。

目次

クレジットカードの強制解約とは?

クレジットカードの強制解約とは、クレジットカードの会員資格が強制的に取り消されることをいいます。

強制的に会員資格を取り消されることになるため、たとえ会員がカードの利用を希望していたとしても、クレジットカード会社から強制解約されると、カードを使えなくなってしまいます。

これは、クレジットカード会社の会員規約で、一定の事由が生じた場合に強制解約できると定められているためです。

以下では、どのような場合にクレジットカードが強制解約されてしまうのか、説明していきます。

クレジットカードが強制解約される条件は?

クレジットカードが強制解約される条件は複数あります。

主なものをご紹介します。

支払いの滞納

まず、クレジットカード利用料金の支払いが遅れてしまった場合が挙げられます。

強制解約される場合は、滞納が長期に続いたときであり、その期間は、クレジットカード会社によって異なるものの、大体2〜3か月であることが一般的です。

そのため、支払期限を数日程度遅れてしまっただけで、直ちに強制解約されてしまうことは基本的にありません。

ただし、数日とはいえ、滞納してしまうと、遅れた日数分の遅延損害金が発生してしまいます。

また、支払いが遅れたという事実自体は記録されてしまいますので、今後の与信判断において負の影響を与える可能性は十分あり、数日であっても延滞しないに越したことがないのはいうまでもありません。

債務整理

次に、クレジットカードを強制解約される理由として、債務整理が行われた場合が挙げられます。

債務整理とは、借金の減額や免除、返済期間の猶予を図る手続きのことで、任意整理、自己破産、個人再生などの手段があります。

債務整理は、借金を返済する目途がたたないことからとられる手続きであり、カード会員の信用状態が著しく悪い状態となってしまっているため、強制解約事由とされているのです。

上記以外の強制解約事由

クレジットカード会社の会員規約には、支払いの滞納や債務整理といったカード会員の信用状態の悪化に関わる事由以外にも、様々な強制解約事由が定められています。

例えば、カードやローンの申し込みの際に虚偽の申告をした場合、反社会的勢力に関係していた場合、会員規約に違反した場合、換金を目的としてショッピング利用した場合があります。

その他にも、法的な責任を超えた不当な要求行為をしたり、脅迫的な言動や暴力を用いる行為を行ったりした場合なども、強制解約事由として定められていることがあります。

以上のとおり、支払いの滞納以外にも、強制解約される事由は様々ありますので、注意が必要です。

クレジットカードが強制解約されるとどうなる?

クレジットカードが強制解約されるとどうなるのか、強制解約までの流れとともに、以下、解説していきます。

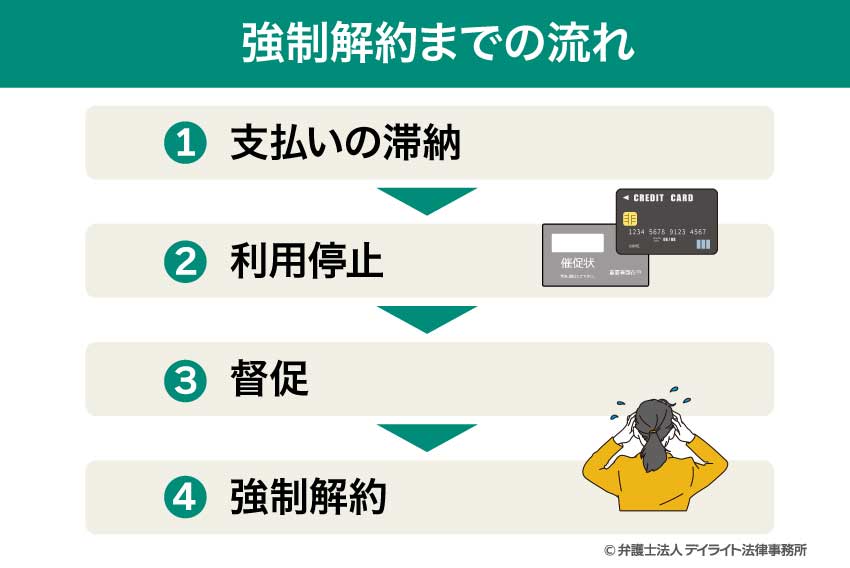

強制解約までの流れ

利用料金の支払いの滞納を理由にクレジットカードが強制解約されるまでの流れは、以下のとおりです。

支払いの滞納

クレジットカード利用料金の支払いを滞納すると、遅延損害金が発生します。

遅延損害金とは、金銭の支払いを遅滞したとき(期限までに支払えなかったとき)に、支払いが遅れたために権利者に生じた損害を賠償するために支払うものです。

遅延損害金は一般に、利息と同様「年〇%」という形で決められるので、「遅延利息」「延滞利息」などとも呼ばれます。

クレジットカードの支払いを滞納した場合に生じる遅延損害金の上限利率については、法律で、ショッピング→年率14.6%、キャッシング→年率20%と定められています。

この上限利率の範囲内でクレジットカード会社は遅延損害金の利率を設定しており、各クレジットカード会社の会員規約を確認すれば、具体的な遅延損害金の利率を知ることができます。

遅延損害金は、支払日の翌日から延滞分を支払った日までかかってくるので、延滞の期間が長くなれば長くなるほど、金額も膨らんでいくことになります。

40万円 × 0.146 ÷ 365日 × 40日 = 6400円

利用停止

クレジットカード利用料金の支払いが遅れると、すぐにクレジットカードの利用停止の措置がとられることとなっています。

これは、各クレジットカード会社の会員規約によって、そのように定められているためです。

クレジットカード会社によって異なりますが、支払いが遅れて数日経過すると利用停止となることが多く、早いと1日で利用停止措置が取られることもあります。

クレジットカードの利用停止措置がとられると、公共料金や携帯料金などの支払い方法をカード払いにしている場合、それらの支払いも全て遅延してしまうことになりますので、注意が必要です。

カードの利用停止措置を解除するためには、速やかに滞納金額を全て支払う必要があります。

長期の延滞でない場合は、滞納金額を支払うことにより、その支払いの2~3日後にカードの利用を再開できることが通常です。

督促

クレジットカード利用料金の支払いの滞納があると、クレジットカード会社は、メール、郵送、電話などの方法で督促を行ってきます。

一般的には、最初の督促では、再引き落とし日が指定されて、期日までに引き落とし口座に入金しておくよう指示されることが多いです。

ただし、自動再引き落としや、指定された銀行口座への振込、コンビニ払いなど、クレジットカード会社によって対応が異なることもあります。

督促状は、延滞が解消されるまで繰り返し送られてきます。

強制解約

再三の督促にもかかわらず、支払いの滞納が解消されずに2〜3か月が経過すると、クレジットカード会社から強制解約の通知が送られてきます。

クレジットカードを強制解約されると、会員資格を失うことになりますので、そのクレジットカードを利用することはできなくなります。

強制解約されるとどうなる?

一括請求を受ける

クレジットカード利用料金の支払いについては、通常は支払い期限が到来するまでは支払いを行う必要はありません。

しかし、クレジットカードを強制解約されて会員資格を取り消された場合、カード会員は、ショッピングやキャッシングの利用料金について、期限の利益を喪失し、その全額を直ちに支払わなければならないことになります。

そのため、リボ払いや分割払いにしていたものがあった場合も一括で支払いをしなければならなくなります。

信用情報に傷がつく(ブラックリストに載る)

クレジットカードを強制解約された理由が、支払いの滞納や債務整理の場合には、信用情報機関のブラックリストに載ります。

ブラックリストとは、信用情報のうち、長期の延滞や債務整理などの金融事故を起こすと登録される事故情報のことをいいます。

信用情報機関のブラックリストに載ってしまうと、以下のようなデメリットが生じます。

ブラックリストに載ってしまった場合、新しくクレジットカードを作成することができません。

これは、クレジットカード会社は、入会審査の際に申込者の信用情報を必ずチェックしますので、その際にブラックリストに登録されていると審査に通らないためです。

住宅ローンの審査を銀行などの金融機関に申し込むと、金融機関は必ず本人の信用情報を確認しますので、その際に、ブラックリストに登録されていることが分かると、住宅ローンの審査を通すことはまずありません。

そのため、信用情報機関のブラックリストに登録されている場合、住宅ローンを契約することは非常に難しいといえます。

最近、賃貸物件の入居条件として家賃保証会社の利用を必須とする物件が非常に増えてきています。

この家賃保証会社が信販会社である場合については、その会社は信用情報機関に加盟していることから、審査時に信用情報を確認すると考えられます。

そのため、家賃保証会社が信販会社の場合は、ブラックリストに載ってしまっていると保証を断られる可能性があり、その結果として賃貸物件の入居審査に落ちてしまうことが考えられます。

クレジットカードの強制解約前の対処法

クレジットカードの強制解約前の対処法は、そもそも支払いを滞納しない、もし支払い期限を過ぎてしまった場合は強制解約になる前に速やかに滞納を解消すること、これに尽きます。

支払いが難しい状況の場合は、以下のような手段が考えられます。

まず、支払期日までにクレジットカードの利用料金を返済することが難しい場合、分割払いやリボ払いなどに支払方法を変更することを検討してみてください。

多くのクレジットカード会社では、1回払いで決済した場合でも、リボ払いや分割払いに変更することができます。

また、リボ払いでの支払いの場合は、毎月の支払い金額を減額することも可能ですので、この方法も併せて検討することをおすすめします。

ただし、リボ払いは利息が高い傾向にあるので安易にリボ払いにするのは控えた方がよいでしょう。

給料が1か月だけ少なかったなど予想外の場合に支払いを一切しないよりはリボ払いで支払いをしたほうが良いでしょう。

なお、支払いが難しい状況であっても、クレジットカードの現金化や、闇金業者からお金を借りるのはNGです。

クレジットカードの現金化とは、クレジットカードで購入した商品を業者に買い取ってもらうことにより現金を手に入れることを意味します。

クレジットカードの現金化は、カード会員規約において強制解約事由に定められており、また、破産手続きでは免責不許可事由に該当しますので、やってはいけない行動です。

闇金業者とは登録をせずに違法に貸付を行っている業者のことであり、闇金業者からお金を借りると、法外な金利を取られたり、違法な取り立て行為を受けてしまう可能性が高いため、支払いが難しい状況でも絶対に闇金業者からお金を借りてはいけません。

クレジットカードの強制解約後の対処法

クレジットカードを強制解約された場合、長期に延滞したことにより既にブラックリストに載ってしまっている状態となります。

そのため、ブラックリストに載っている間はクレジットカードを利用できないことになります。

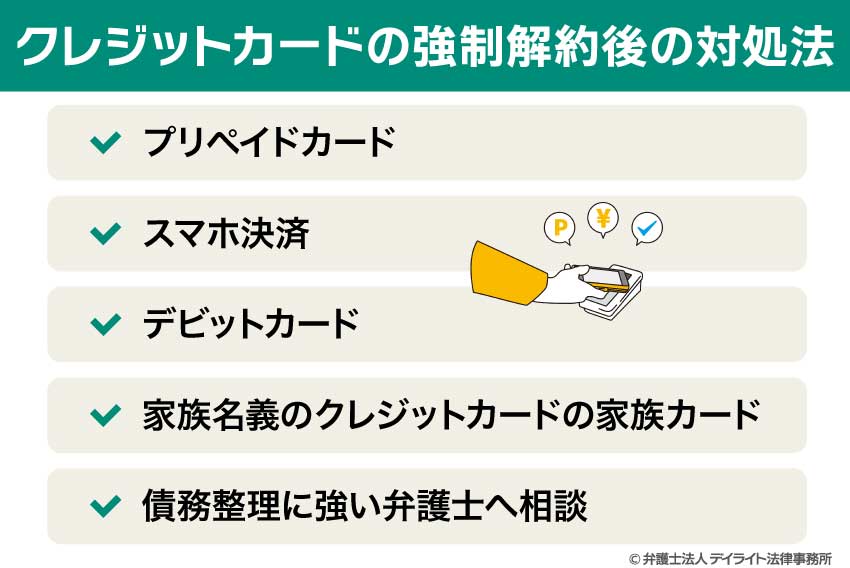

しかし、クレジットカードが使えない間でも、以下の決済手段は使うことができます。

プリペイドカード

プリペイドカードとは、事前にお金をチャージしておき、その金額の範囲内で利用できるカードをいいます。

プリペイドカードはお金を借りるというものではなく、あらかじめ自分で払い込んだ金額までしか使えないので、信用情報を審査されることがありません。

そのため、ブラックリストに載っていても関係なく利用できます。

スマホ決済

スマートフォンを利用したスマホ決済も利用することができます。

前払い式のスマホ決済であれば、事前にチャージした分しか利用できないため、使い過ぎを防止することができます。

デビットカード

デビットカードは、利用すると即時に、銀行口座から利用額が引き落とされるカードのことです。

デビットカードはお金を借りるものではありませんので、信用情報をチェックされることなく作成することができます。

家族名義のクレジットカードの家族カード

本人がブラックリストに登録されていても、家族には関係ないため、家族名義のクレジットカードであれば作ることができます。

そのカードに家族カードを作るという形であれば、ブラックリストに登録されていても、本人の名前で使えるカードを作ることができます。

ただし、家族カードの利用料金は、全て本カードの名義人である家族に請求されることになりますので、くれぐれも使い過ぎには十分注意してください。

債務整理に強い弁護士へ相談

支払いの滞納を理由としてクレジットカードを強制解約された場合、ショッピングやキャッシングの利用料金について、期限の利益を喪失し、その全額を直ちに支払うよう一括請求されることになります。

そして、支払いが行われるまでは、電話やハガキで督促が繰り返し続きます。

それでも一向に支払いがなされない場合は、クレジットカード会社やクレジットカード会社から債権譲渡を受けた債権回収会社から裁判を起こされることも考えられます。

そのため、支払いの滞納を理由にクレジットカードを強制解約された方で、滞納額を自力で返済することが今後も難しく、親族等からの援助も頼れないという状況の場合は、債務整理の検討をすることをおすすめします。

支払いの滞納により強制解約されている場合、既にブラックリストに登録されてしまっている状態ですので、債務整理を行うデメリットはあまり大きくありません。

むしろ、債務整理を行うことによって、借金が減額されたり、免除されたりしますので、生活を立て直すことができ、根本的な解決に繋がるというメリットがあります。

債務整理には、任意整理、自己破産、個人再生といった手段があり、個別具体的な状況によって選択すべき手続きは変わってきますので、借金の返済に困っている方は、出来るだけ早い段階で、債務整理に精通した弁護士に相談されることをおすすめします。

クレジットカードの強制解約についてのQ&A

クレジットカードの強制解約から復活できる?

クレジットカードを強制解約されたとしても、またすぐに再入会の申し込みをすれば問題ないのではと考える方もいらっしゃるかもしれませんが、実際には、再入会することは非常に困難です。

クレジットカードを強制解約されたとしても、またすぐに再入会の申し込みをすれば問題ないのではと考える方もいらっしゃるかもしれませんが、実際には、再入会することは非常に困難です。前述したとおり、支払いの滞納や債務整理を理由として強制解約された場合、ブラックリストに載ってしまっている状態であり、このブラックリストに載っている間は、クレジットカードの審査に通ることはありません。

ブラックリストは一定期間が経過すれば抹消されることとなっていますが、この期間は概ね5〜7年とされています。

そのため、支払いの滞納や債務整理を理由にクレジットカードを強制解約された場合、クレジットカードを新たに作るためには、少なくとも、ブラックリストが抹消されるのを待つ必要があります。

また、信用情報機関のブラックリストとは別に、各クレジットカード会社では、社内独自のブラックリスト(いわゆる、社内ブラック)を保有していると考えられており、この社内ブラックは半永久的に消えないとされていますので、注意が必要です。

クレジットカードを強制解約されるのは、会員が支払いの滞納をした場合や、カード会員規約に違反した場合などですので、クレジットカード会社もそのような会員について再入会を簡単に認めることはないでしょう。

したがって、クレジットカードを強制解約された場合、その強制解約されたクレジットカード会社に再入会するのは、仮に信用情報機関のブラックリストが消えた後であっても、非常にハードルが高いと考えておいた方が無難です。

クレジットカードの強制解約後に支払いできる?

クレジットカード会社から強制解約された後も、支払義務は当然残っていますので、滞納分を支払う必要があります。強制解約後、クレジットカード会社からは一括請求がなされることになり、何度も催告書が届くことになります。

それでも支払いを行わず放置していると、クレジット会社から裁判を提起されることがあります。

そして、裁判を経て、最悪の場合、強制執行という手続きにより、給与や預金などの財産を強制的に差押えられる可能性もあります。

そのため、上記のような事態を防ぐため、強制解約された後、速やかに支払いを行うことが重要となりますが、もし、自力での返済が難しく、家族からの援助も見込めない場合は、債務整理を検討することをおすすめします。

クレジットカードを強制解約されたら他のカードは使える?

クレジットカードの強制解約後に他のカードが使えるかどうかは、強制解約された理由によります。この点、支払いの滞納や債務整理を理由として強制解約された場合は、信用情報機関のブラックリストに載ってしまっている状態であるため、他社のクレジットカードも使えなくなることが通常です。

他方で、クレジットカードを強制解約された理由が、支払いの滞納や債務整理といった信用状態の悪化に関係しない場合は、基本的には、他社のクレジットカードの利用には影響がないとされていますので、利用の継続が可能と考えられます。

まとめ

以上、クレジットカードの強制解約について、くわしく解説しましたが、いかがだったでしょうか。

長期の延滞によりクレジットカードを強制解約されてしまった場合、延滞を解消しない限りは、督促は続き、信用情報もいつまで経っても回復しませんので、自力で返済することが難しい状況であれば、借金を減額するために債務整理の検討をすることをおすすめします。

債務整理を行うことによって、一定期間の経過は必要ですが信用情報は回復されますし、借金が減額されることによって、生活を立て直すことができるというメリットがあります。

したがって、借金の返済が長期に滞っている方は、出来るだけ早いタイミングで、債務整理に精通した弁護士に相談されることをおすすめします。

当事務所では、借金問題に注力する弁護士により構成された破産再生チームを設けて、債務整理の対応に日々当たっております。

また、当事務所では、ZOOMなどを活用して、オンライン相談も行っておりますので、まずは一度ぜひご相談ください。

※ご依頼の場合には、お近くの弊所のオフィスにご来所いただくことが必要になります。