アコムなどの消費者金融から借入れた借金でも、返済できない場合は「自己破産」で解決することができます。

自己破産とは、借金が増えすぎてしまい返済がままならなくなった場合に行うことができる、債務整理の手段の一つです。

自己破産ができる条件としては、以下の3つの条件があります。

- 支払いができない状態にあること

- 免除できない借金でないこと

- 借金の免除ができない事情(免責不許可事由)に該当しないこと

債務整理の手続きとして、自己破産以外にも任意整理や個人再生などの手続きが存在しているため、自己破産のメリットとデメリットを適切に理解したうえで、手続きを選んでいく必要があります。

以下では、アコムからの借金で自己破産をするメリットやデメリット、自己破産の条件や手続きのポイントなどについて、弁護士が解説していきます。

目次 [非表示]

アコムからの借金で自己破産できる?

アコムなどの消費者金融から借入れた借金でも、返済できない場合は「自己破産」で解決することができます。

自己破産とは、借金が増えすぎてしまい返済がままならなくなった場合に行うことができる、債務整理の手段の一つです。

裁判所に自己破産の申立てを行い、「免責許可」を得ることができれば、借金を全て帳消しにすることができます。

ただし、自己破産には、メリットとデメリットがあります。

また、自己破産を行うためには、いくつかの条件を満たす必要があります。

アコム自己破産者のメリットとデメリット

メリットについて

自己破産にはメリットとデメリットの両方があります。

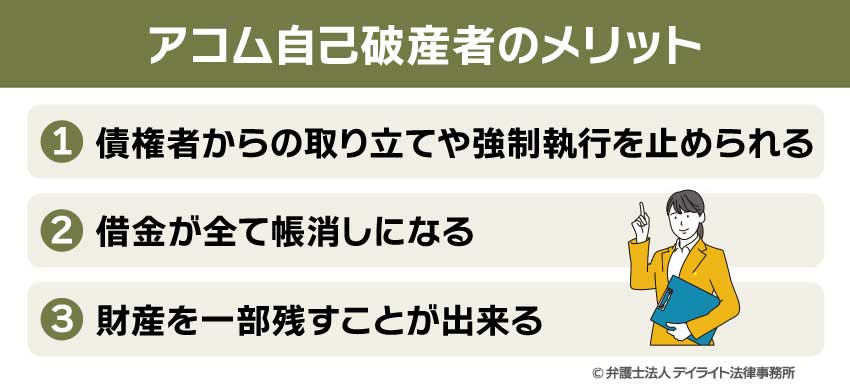

まず、自己破産のメリットには、大きく以下の3つがあります。

以下、それぞれのメリットについて解説していきます。

①債権者からの取り立てや強制執行を止められる

弁護士に自己破産手続きを依頼すると、すぐに督促と返済がストップします。

これは、弁護士が債務者の代理人になったことをアコムなどの債権者に知らせる「受任通知」の効力です。

自己破産の申し立てを弁護士に依頼した場合、弁護士は各債権者に対して受任通知を送ります。

受任通知を受け取った債権者は、借金をした人に電話や郵送、訪問等の方法で直接取り立てを行うことが出来なくなります(貸金業法21条1項)。

引用:貸金業法|e-gov

そのため、弁護士に依頼をすることで、債務者に直接取り立ての連絡が来ることはなくなります。

自己破産をせざるを得ないほど借金に追い込まれている状況では、債権者から頻繁に取り立ての連絡が来ていることも多いでしょう。

そのような状況から解放され、債権者とやり取りする窓口を弁護士に一任出来ることで、精神的にとても楽になることが期待できます。

また、破産手続開始決定が出ると、債権者はそれ以降、判決などの債務名義を取得していたとしても強制執行で財産(給料や預金等)を差し押さえをすることが出来なくなります。

②借金が全て帳消しになる

自己破産の最大のメリットは、借金の返済がほぼ免除=免責になることです。

任意整理や個人再生といった方法で債務整理を行った場合は、月々の返済額が減ったり、借金が一部減額されたりはしますが、残りの借金は返さなければなりません。

しかし、自己破産は裁判所を通じて行う手続きで、免責許可が決定すると残債の返済は一切不要になります。

そのため、借金問題が根本的に解決され、生活を立て直すきっかけになります。

税金や国民保険など、一部の債権は対象外ですが、借金を返さなくてよくなるということは自己破産の1番のメリットといえるでしょう。

③財産を一部残すことが出来る

自己破産をすると財産を全て失うと考えている方もいらっしゃるかもしれませんが、それは誤解です。

破産者の手元から全ての財産を取り上げてしまうと、破産したとしてもその後に生活をすることは出来ませんから、一定の現金と生活に必要な財産は手元に残すことが許されています。

例えば、以下のような財産が挙げられます。

- 99万円以下の現金(破産法34条3項1号)

- 生活に欠かせない家具や職業に欠かせない道具等(破産法34条3項2号)

- 破産手続開始決定後に得た財産(破産法34条1項)

引用:破産法|e-Gov

このように自己破産をすると借金をゼロに出来る上に、一部の財産は残すことが出来ますから、今後の生活に不安を感じる必要もありません。

以上のように、自己破産とは、借金の支払い義務を免除してもらう手続きのことです。

自己破産の手続きは、裁判所が中心となって、多額の借金を抱えた人の全財産を債権者に公平に分配した上で、破産者の借金をゼロとすることで、人生をやり直す機会を与えるという、国が法律で認めている救済方法なのです。

なお、自己破産の手続きのメリットについては、以下の記事で詳しく解説しておりますので、ぜひ参考にされてください。

デメリットについて

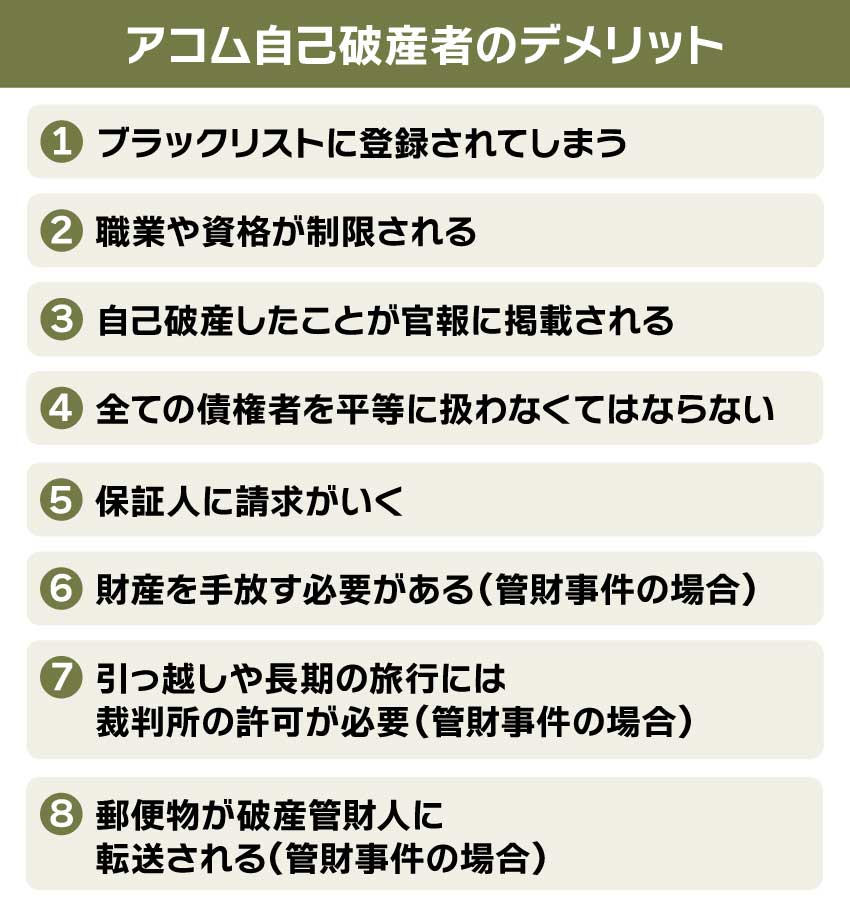

自己破産には、以下のようなデメリットもあります。

以下、それぞれのデメリットについて詳しく解説していきます。

①ブラックリストに登録されてしまう

自己破産すると、事故情報(破産したという情報)が「信用情報機関」に登録されます。

いわゆる「ブラックリストに登録される」という状態です。

これにより、一定期間(5年〜10年)、新たな借入れをしたり、クレジットカードを作ったり、ローンを組んだりすることができなくなります。

なお、自己破産以外の債務整理の方法(任意整理など)でもブラックリストに登録されてしまいます。

そのため、自己破産に限らず債務整理をする場合には避けがたいデメリットといえます。

②職業や資格が制限される

破産者は一定の職業に就くことや資格が制限されます。

制限される職業や資格は多くありますが、たとえば弁護士・公認会計士・税理士・弁理士などの「士業」や、警備員、生命保険募集人、損害保険代理店などはできなくなります。

もっとも、免責許可の決定が確定すると「復権」(破産前と同じ状態に戻る)しますので、この制限はなくなります。

③自己破産したことが官報に掲載される

破産者の名前は官報に掲載されます。

官報とは、法令などの政府情報の公的な伝達手段として政府が発行しているものです。

誰でも見ようと思えば見られるものであり、近時は検索機能も向上しているので調べることも簡単になってきています。

ただし、日常的に官報を確認している人はほとんどいないので、破産したことを知人に知られることを過度に心配する必要はないでしょう。

④全ての債権者を平等に扱わなくてはならない

自己破産すると、お金を貸してくれている友人や親族も金融業者など他の債権者と平等に扱わなければなりません。

友人や親族にだけは優先的にお金を返したいと思っても、これをやってしまうと免責不許可事由に該当してしまいますので、返してはいけません。

また、お金を貸してくれている友人や親族も他の債権者と同じように扱われるため、裁判所から破産手続に関する通知がいってしまいます。

そのため、お金を貸してくれている友人や親族には破産したことを知られてしまうことになります。

⑤保証人に請求がいく

主債務者(借金をした本人)が自己破産した場合、債権者は主債務者に支払を請求することができなくなります。

他方、主債務者が自己破産をしても、保証人の保証債務(主債務者が支払えなくなったら保証人が支払わなくてはいけない義務)はなくなりません。

そのため、自分の借金に保証人を付けていた場合、自分が自己破産すると、保証人に返済の請求がいってしまいます。

場合によっては、保証人になっている家族や友人も債務整理が必要になることがあります。

連帯保証人や担保だけを提供している人がいるときも同じです。

このように、家族や友人を保証人にしている場合、その方々に迷惑がかかることが予想されます。

そのため、自己破産することを事前に伝えるべきか等について、弁護士に相談し、助言をもらうとよいでしょう。

⑥財産を手放す必要がある(管財事件の場合)

管財事件の場合、破産手続開始決定がされると、破産者の財産の管理権・処分権は破産管財人が持つことになります。

そして、その財産は基本的に破産管財人によってお金に換えられ、債権者のために分配されるため、破産者は財産を手放すことになります。

財産には、不動産、車、預金、現金、株式などの有価証券のほか、生命保険の返戻金や退職金も含まれます。

生命保険の返戻金や退職金は、いま手元になくても「見込額」が財産としてみなされることになります。

⑦引っ越しや長期の旅行には裁判所の許可が必要(管財事件の場合)

管財事件の場合、破産手続中、破産者は自由に居住地を離れることはできません。

ただし、裁判所の許可を得れば引っ越しや長期の旅行も可能です。

また、破産手続きが終了した後は、自由に引っ越しや海外旅行もすることができます。

⑧郵便物が破産管財人に転送される(管財事件の場合)

管財事件の場合、破産手続中は破産者宛の郵便物が破産管財人に転送されます。

そのため、破産者は自分宛の郵便物を直接受け取ることができません。

ただし、年賀状などの破産手続に関係のない郵便物などは、破産管財人から受け取ることができます。

以上が自己破産のデメリットです。

自己破産というと、全てを失うような悪いイメージを持っている方も多いのではないでしょうか。

しかし、上記のような自己破産のデメリットを正しく押さえておくことにより、イメージに引っ張られることなく、将来の生活のために必要な債務整理の方法を検討することが重要です。

なお、自己破産のデメリットや、家族への影響、自己破産にかかる費用などについては、以下の記事で詳しく解説しておりますので、ぜひ参考にされてください。

アコムからの借金で自己破産できる条件とは?

それでは、アコムからの借金の返済が苦しい場合、自己破産ができる条件とはどのようなものなのでしょうか。

自己破産ができる条件としては、以下の3つの条件があります。

- 支払いができない状態にあること

- 免除できない借金でないこと

- 借金の免除ができない事情(免責不許可事由)に該当しないこと

以下それぞれの条件について詳しく解説していきます。

支払いができない状態にあること

自己破産は、借金を抱えている人が裁判所に申立てを行って進める手続になります。

自己破産については、破産法という法律でルールが定められています。

この破産法には、自己破産の申立てができる条件として、支払いができない状態であることを挙げています。

法律では、「支払不能(しはらいふのう)」といいます(破産法15条)。

具体的にどのような場合に支払いができないといえるかについては、主に以下の事情を考慮して判断されます。

- 借金の総額

- 収入

- 毎月の支払額

- 実際の返済状況

- 財産の状況

借金の総額

まず、その人が総額でいくらの借金があるかという点が考慮されます。

このとき、借金の総額が低すぎると支払いはできるのではないかとなってしまう可能性があります。

あくまで目安ですが、100万円以下の場合には、支払いができないといえるか慎重な判断となるでしょう。

収入

次に、その人の収入はいくらなのかという点が考慮されます。

例えば、借金の総額が500万円あっても、収入が1000万円あれば支払いはできると判断されるでしょう。

他方で、借金の総額が同じ500万円で、収入が250万円ということであれば、年収の2倍となり、支払いできないと判断される可能性が高いでしょう。

このように、借金の総額に対して、収入がどの程度あるかという点がポイントになります。

そのため、先ほど解説したとおり、借金が100万円以下の場合でも、生活保護の方で当面その状態が続くという場合には、支払いができないと判断される可能性が出てきます。

毎月の支払額

借金の総額とは異なる事情として、毎月の約束されている支払額がいくらなのかという点も考慮されます。

例えば、奨学金などは総額は300万円といったように高額なこともありますが、その分長期の分割となっていて、月々の支払いは1万5000円程度ということが通常です。

このように、それぞれの借金が毎月いくら返済しなければならないものなのかということからも支払いができないのかどうかが判断されます。

毎月の手取りに対して、支払いしなければならない金額がいくらかを押さえておきましょう。

実際の返済状況

その上で、実際に今の時点で返済ができているのかどうか、すでに支払いができていない借金が発生しているのか、支払いができていない場合には、何回ほどできていないのかという点も考慮されます。

財産の状況

さらに、借金を抱えている人がどのような財産を持っているのかという事実も考慮されます。

財産には以下のようなものがあります。

- 現金

- 預貯金(通帳の残高)

- 不動産

- 車

- 保険(生命保険や学資保険、個人年金など)

- 株式

- 退職金

- 財形貯蓄

- 遺産分割の終わっていない相続財産 など

- 免除できない借金でないこと

次に、借金があるというケースでも自己破産できない種類の借金があります。

このケースは、厳密にいうと、法律的には、自己破産の手続自体は取ることができるのですが、自己破産をする意味がないケースです。

個人の方が自己破産の申立てをするのは、「借金の支払いを免除してもらう、0にしてもらうため」です。

このことを「免責(めんせき)」といいます。

クレジットカードの借金や消費者金融の借金などは、自己破産により免除ができる借金なのですが、法律によって、免除ができない種類の借金があるのです。

主なものは以下のとおりです。

- 税金(住民税、所得税、固定資産税など)

- 社会保険料、国民健康保険料

- 婚姻費用(別居中の配偶者、子どもへの生活費)

- 養育費

- 故意の犯罪行為による被害者に対する賠償金

こうした支払いが借金のほとんどということであれば、自己破産をしても免除はされないため、自己破産できないことになってしまいます。

借金の免除ができない事情(免責不許可事由)に該当しないこと

免責不許可事由とは、自己破産が認められない原因や事実のことをいい、これに当てはまる場合には債務者本人が当然返済すべきであるとして自己破産は認められません。

免責不許可事由に該当するケースの例としては、以下のようなものがあります(破産法252条1項各号)。

- 詐害目的での財産価値の減少行為(1号)

- 不当な債務負担行為(2号)

- 不当な偏頗行為(3号)

- 浪費又は射幸行為(4号)

- 詐術による信用取引(5号)

- 手続上の違法行為(6号、7号)

- 義務の違反行為等(8号、9号、11号)

- 7年以内に自己破産を申し立て、免除されていた(10号)

詐害目的での財産価値の減少行為(1号)

債権者への返済を減少させる目的で自己破産の申立前に自らの財産を減少させるまたは隠すなどの行為を指します。

不当な債務負担行為(2号)

破産手続きの開始を遅らせることを目的として、闇金業者からお金を借り入れたり、クレジットカードを利用して購入した新幹線などのチケットを換金したりする行為などを指します。

不当な偏頗行為(3号)

自己破産の期間中に特定の債権者に対してのみ行う有利な返済や担保の設定などの行為

浪費又は射幸行為(4号)

ギャンブル、株取引などをはじめとする極度の浪費行為を指します。

詐術による信用取引(5号)

自己破産することを認識しているにも関わらずそれを意図的に隠して行う金銭売買の取引、ローン、借り入れなどの行為を指します。

手続上の違法行為(6号、7号)

業務や財産状況に関する書類などを隠したり偽造したりする行為や、悪意や故意によって虚偽の債権者名簿を提出する行為を指します。

義務の違反行為等(8号、9号、11号)

自己破産を申し立てた場合には、破産する人は裁判所や破産管財人の調査にきちんと対応しなければなりません。こうした調査に協力しない、虚偽の説明をするなどの義務違反や管財人の業務を妨害する行為、説明義務違反など破産手続の適正な遂行を阻害する行為を指します。

7年以内に自己破産を申し立て、免除されていた(10号)

過去にも自己破産により借金の免除がされていて、それから7年が経過していない場合を指します。

なお、自己破産ができる条件や、自己破産ができないケース、自己破産が少しでも認められるために押さえておきたいポイントなどについては、以下の記事で詳しく解説しておりますので、ぜひ参考にされてください。

アコムにおける自己破産以外の債務整理

債務整理には、自己破産以外に「任意整理」や「個人再生」などの手続きが存在しています。

アコムからの借入れが大きい場合、自己破産を選択した方が良いのか、自己破産以外の手続きを選択した方が良いのかについては、ご本人の借金額や借入先の数、保証人の有無、財産の状況などによって異なることになります。

そのため、自分にどの手続がいいかは弁護士に相談して、アドバイスを聞いてみるようにしましょう。

以下では、自己破産以外の債務整理の方法について、その特徴を紹介します。

任意整理

任意整理とは、消費者金融や銀行、クレジットカード会社など、借金をしている業者との間で弁護士があなたの代わりに交渉を行って、返済の見直しを行うことをいいます。

弁護士に任意整理を依頼することで、以下のような可能性があります。

- これから返済をしていく間の利息をカットしてもらえる可能性がある

- 返済期間を3年から5年程度に見直してもらえる可能性がある

- 借金の引き直し計算を行った結果、借金が減ったり、過払い金が請求できることがある

もちろん、任意整理は貸金業者との交渉になりますので、あなたが借りて返済をほとんどしないですぐに任意整理をしようとしたり、借金の金額が少なかったりした場合には、将来の利息のカットや5年間の返済などに応じてもらえないという可能性もあります。

他方で、貸金業者の側も提示する条件での返済をある程度受け入れなければ返済をしてもらえない、個人再生や自己破産では返ってくるお金が減るというリスクもあるため、話し合いのテーブルにはついてもらえる可能性は十分にあるはずです。

任意整理についても、メリットとデメリットがあります。

任意整理のメリットは以下のようなものがあります。

- 貸金業者からの督促が止まる

- 借金の減額や過払い金が発生する可能性がある

- 将来の利息をカットしてもらえる可能性がある

- 3年から5年の返済に応じてもらえる可能性がある

- 整理したい業者を選べる

- 裁判所の手続がいらない

- 費用が安い

また、任意整理のデメリットとしては、以下のようなものが挙げられます。

- ブラックリストにのる

- 新たな借入れができなくなる

- クレジットカードは使えなくなる

- 賃貸の契約で審査に通らない可能性

そして、アコムは任意整理に応じてくれる会社です。

アコムは数ある消費者金融の中でも大手であり、たくさんの利用者がいます。

その中には、返済が難しくなり、債務整理を考える利用者も多くいます。

そのため、債務整理事件を扱う法律事務所では、アコムの借金について債務整理をすることは非常に多いといえ、アコムも任意整理に応じてくれます。

ただし、任意整理は、将来の利息をカットしてもらいつつ3年から5年程度の期間で返済していく債務整理の方法であるため、借金の金額が大きすぎると、任意整理をしたとしても返済ができないリスクがあります。

したがって、借金の金額が収入に比べて大きすぎる場合には、任意整理には適さないといえます。

また、任意整理では、3年から5年間返済を毎月行っていくことが必須になります。

毎月ある程度安定した収入がない場合には、任意整理はできません。

さらに、返済をほとんどしていない借金を任意整理しようと思っても、交渉の相手になる貸金業者は応じてくれない可能性があります。

なぜなら、借りた後にほとんど返してもらっていないのに、3年や5年も回収に時間がかかるというのは、貸金業者の側からしても納得しづらいためです。

そのため、返済をほとんどしていない業者との関係では、任意整理をしようとしても利息のカットに応じてもらえなかったり、分割回数が短いプランしか応じてもらえないという可能性があるのです。

なお、アコムが任意整理に応じてくれる条件や、アコムとの任意整理の注意点、アコムとの任意整理を成功させるポイントなどについては、以下の記事で詳しく解説しておりますので、ぜひ参考にされてください。

個人再生

個人再生とは、裁判所の手続きにより支払いきれなくなった借金を一定の基準に基づいて減額し、原則3年(最長5年)の分割払いにする債務整理の方法です。

個人再生には、以下のようなメリットがあります。

- 借金を減額できる

- 職業・資格制限の問題が生じない

- 借金の原因を問われない

- 持ち家を手放さなくてよいこともある

- 車を手放さなくてよいこともある

これに対して、個人再生には、以下のようなデメリットもあります。

- ブラックリストに登録される

- 官報に記載される

- 返済は続けていく必要がある

- 弁護士等に依頼する必要性が高く費用がかかる

そして、個人再生には、「小規模個人再生」と「給与所得者等再生」の2つの方法があります。

「小規模個人再生」は、次の3つの条件を満たすときに利用できる制度です。

- ① 借金を返済していくことが困難な人であること

- ② 今後もある程度安定した収入が見込めること

- ③ 住宅ローンを除く総負債額が5000万円を超えていないこと

まず、小規模個人再生の場合、借金の減額が認められるためには、債権者(金融機関など)の決議を経て一定以上の同意を得る必要があります。

借金を減額することに同意しない債権者が全体の半数以上、または、同意しない者の債権額が総債権額の2分の1を超える場合には借金の減額は認められません。

例)・債権者10件の個人再生で6件の債権者が反対した場合

・総額1000万円の個人再生で550万円の債権者が反対した場合

次に、給与所得者等再生とは、サラリーマンなどを対象とした制度で、小規模個人再生の特則といえます。

利用できる条件は、小規模個人再生と同じ上記①〜③の条件に加え、以下の条件が必要となります。

給与所得者等再生の場合、借金の減額が認められるために債権者の同意をとる必要はなく、債権者は、借金の減額について裁判所から意見を聴かれるだけです。

多くの場合、個人再生によって借金を5分の1程度に減額することができます。

一般に、小規模個人再生の方が、給与所得者等再生よりも返済する金額が少なくなる傾向です。

そのため、まずは小規模個人再生の実行可能性を検討し、反対する大口債権者が想定される場合は、給与所得者等再生を検討されると良いでしょう。

なお、個人再生の概要や、メリットとデメリット、個人再生の手続きの流れなどについては、以下の記事で詳しく解説しておりますので、ぜひ参考にされてください。

アコムからの借金を減額できる?診断シミュレーター

債務整理には上にご紹介したとおり自己破産以外にも任意整理や個人再生などの方法があります。

そのため、「自分の場合はどのような債務整理の方法が合っているのか」を知りたい方もいらっしゃると思います。

デイライト事務所では、それぞれの方がご自身のお役に立つと思われる知識について簡単にご覧いただけるよう、借金減額診断シミュレーターをご提供しております。

このシミュレーターでは、いくつかの簡単な質問にお答えいただければ、ご自身に合った債務整理の方法についての情報を自動でご案内いたします。

当事務所のシミュレーターは、氏名、電話番号、メールアドレスなどの個人情報について、いっさい入力する必要はありません。

また、後日、当事務所からの連絡もありませんので、安心してご利用ください。

その場ですぐに結果をご確認いただけますので、ぜひ一度、お気軽にお試しください。

アコムが債権者のケースの自己破産のポイント

債務整理に強い弁護士に相談する

まず一番大切なことは、できるだけ早めに弁護士に相談するということです。

自分の借金が返せなくなりそうということであれば、すぐに債務整理に強い弁護士に相談してください。

債務整理を適切に解決するためには、複雑な法律の理解とノウハウが必要であるため、専門性の高さが重要となります。

そのため、債務整理は、専門性が高く、かつ、顧客満足度が高い弁護士に相談すべきです。

早い段階で弁護士に相談をしておけば、それだけ早く、裁判所への申立てができて、結果として早く解決することになります。

あるいは、破産以外の方針を取れて、財産の一部を残せる可能性もあります。

また、無理矢理にでも破産を避けようとして、破産法上許されない行為を行ってしまい、そのせいで複雑になってしまい、事情の整理や裁判所での審査に時間がかかることもあります。

弁護士に依頼をした後には、状況を隠さずに伝えることが大事です。

弁護士としてまず、知りたい情報としては、どこから借金しているか、どのような財産があるかという点になります。

思い出せる範囲で、心当たりのあるところは全て弁護士に伝えるべきでしょう。

もちろん、さまざまな点について聞き取りを行いますが、状況を隠さずお話しいただけると、スムーズに進めることができ、結果として、早期解決に繋がります。

また、重要な事情を隠して申立てを行うと、裁判所(管財人)の調査が行われ、結局解決まで、時間がかかってしまうケースもあります。

必要書類を早めに集める

自己破産を円滑に進めるためには、申立てに必要な書類をできるだけ早く集めることが大切です。

自己破産の申立てには主に以下のような書類が必要になります。

- 住民票

- 給与明細

- 源泉徴収票

- 通帳の写し

- 無資産証明書

- 車検証

- 保険証券の写し

- 賃貸借契約書

このように、ご自身で準備しなければならない書類が様々あります。

具体的なケースで必要になる書類は異なりますので、弁護士のサポートを受けて、必要といわれた書類を速やかに準備するようにしましょう。

特に、通帳の写しについては申立て前の2週間以内の記帳をしておく必要があります。

バラバラと書類を集めると、有効期限が切れていて再度取り直しといったことも生じて、スムーズに自己破産をすることができなくなるため注意が必要です。

必要な費用をしっかりと積立てる

自己破産を行うためには、依頼する弁護士に支払う費用はもちろん、裁判所へ申し立てるための実費、予納金(あらかじめおさめなければならないお金)を準備しなければなりません。

こうした費用を約束どおり準備することができなければ、自己破産をスムーズに進めることができず、裁判所からも不信感を抱かれた状態で手続きを進めなければならなくなってしまいます。

弁護士に依頼することで、まずは借金の支払いをとめることになりますので、そこから自己破産に必要な費用をしっかりと、できるだけ早く準備することが必要です。

反省文を作って、家計を見直す

自己破産の手続きを進める場合、裁判所の調査が入る可能性もあります。

このときに、原則としては借金の免除ができないものの、裁判官の裁量によって免除をしてもらえるようにしなければなりません。

このような裁量免責を得るためには、以下のようなポイントが重要となります。

- 今回の破産の原因を自覚する

- 何がいけなかったのかを自分が理解する

- 原因を理解してそれを改善する努力をしていることを示す

したがって、弁護士のサポートを受けて、反省文を作成し、毎月家計簿をつけて家計の見直しをするということも、自己破産をして借金の免除を認めてもらうためにも大切になってきます。

法テラスの利用を避ける

法テラスの利用を避けることも場合によっては必要になります。

法テラスでの民事法律扶助制度を使用する場合には、審査のために、各種の資料を提出し、その上で審査を待つ必要があります。

そもそも一括で自己破産の費用を支払えないケースであれば、法テラスを利用することも合理的だとは思いますが、一括で支払える場合に法テラスを使用するのは、得策ではありません。

また、分割でも弁護士費用の積立てに応じてくれる弁護士事務所はたくさんあります。

ですので、まずは弁護士に早く相談することが大切です。

なお、法テラスを用いて貯金の確保をしても、結局は、債権者へ分配する財産となり、破産管財人が回収することになるので、その意味でもあまりメリットはないでしょう。

アコムの自己破産についてのQ&A

アコムの借金は何年で消えますか?

借金は原則として5年経過することで時効により消滅します。

借金は原則として5年経過することで時効により消滅します。「債権者が権利を行使することができることを知った時」から5年間権利を行使しないことで時効が完成します(民法第166条1項1号)。

この規定に基づき、借金は原則として「債権者が権利を行使することができることを知った時」から5年間行使しないことで時効により消滅します。

消滅時効の効果を主張するためには、時効の援用が必要となります。

時効の援用とは、債務者が債権者に対して「消滅時効が完成したためこれを主張する」と通知することです。

しかし、放置しても時効が成立する可能性はかなり低いでしょう。

なぜなら、消費者金融などは、時効が成立しないようにしっかりと債権の管理をしているからです。

時効が完成しそうであればそれまでに時効をリセットするために裁判や支払督促を起こしてきます。

また、時効がせっかく完成しても、それを知らないまま借金の一部を返済したり、返済の猶予を求めたりした場合には、完成した時効を債権者に主張できなくなってしまいます。

ですので、弁護士に相談しないで、自分で、分割払いの提案をしたり、今はお金がないから「ちょっと待って」と答えたりしないようにしましょう。

なお、時効が成立したとしても、その後5年間、信用情報機関に事故情報が保有されるケースがあるので、注意が必要です。

借金の時効が成立するための条件や、借金が時効かどうかを調べる方法、借金の時効を成立させる手続きについては、以下の記事を参考にされてください。

自己破産するとアコムからの取立てはありませんか?

自己破産をして免責決定が出された場合、借金の返済義務が免除されることになります。アコムから借入れについても返済する義務が免除されることになるため、アコムから取り立てがくることはありません。

ただし、闇金などの一部の悪質な業者の場合には、自己破産をした後も借金の取り立てをしてくる可能性があります。

闇金などからの違法な取り立てがしつこい場合には、弁護士に相談するようにしてください。

まとめ

以上、アコムから借り入れた借金の返済が厳しくなった場合には、自己破産を含めた債務整理手続きを検討することになります。

自己破産を行うためには、いくつかの条件を満たす必要があり、メリットとデメリットがあるため、自己破産を選択できるのか・選択すべきかどうかについては、債務整理に詳しい弁護士に相談してアドバイスを受ける必要があります。

デイライト法律事務所では、破産再生部を設けており、借金問題に精通した弁護士が皆様を強力にサポートしています。

借金に関するご相談は初回無料でご相談いただけます。

まずは一度ぜひご相談ください。