プロミスからの借金が返せない場合には、自己破産をすることができます。

自己破産をすると、プロミスからの借金の返済義務が免除されます。

しかし、自己破産をすると一定の職業に付けなかったり、一定期間は借金やクレジットカードが利用できなくなるなどのデメリットもあります。

自己破産によって支払免除の効果を得るためには、自己破産をするためのいくつかの条件を満たしている必要があります。

以下、それぞれについて詳しく解説していきます。

目次

プロミスからの借金で自己破産できる?

プロミスは大手の消費者金融業者であるため、自己破産は可能です。

ただし、自己破産には以下でお伝えするようにメリットとデメリットがあります。

自己破産以外の債務整理を選択できる場合には、そちらの手続きを進める方がデメリットが小さい可能性もあります。

プロミスの借金で自己破産するときのメリット・デメリット

メリットについて

プロミスで借りたお金が返せない場合に、自己破産をするメリットには、以下のようなものがあります。

以下、それぞれのメリットについて詳しくお伝えします。

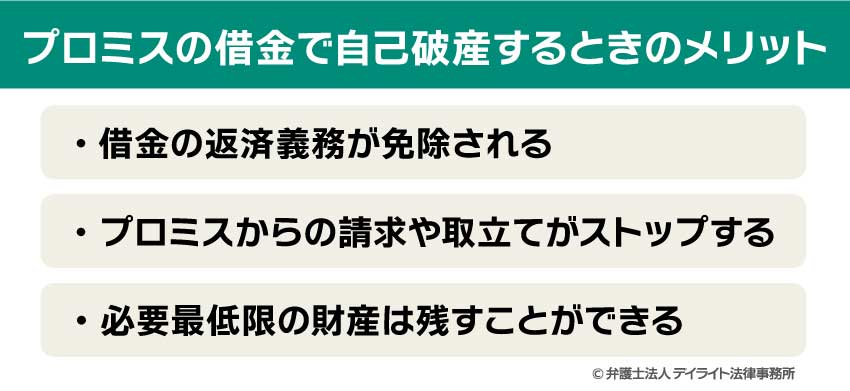

借金の返済義務が免除される

自己破産手続きを選択する方は、借金の返済義務から免れることを目的に手続きを行います。

破産手続が完了すると、ほとんどの場合、借金は全て帳消しになります。

この帳消しのことを、「(支払う)責任を免れる」という意味で、専門用語で「免責(めんせき)」といいます。

破産手続と免責手続は、理論上は別個の手続です。

すなわち、厳密には、債権は破産手続きが終了後の免責手続きによって消滅することになります。

免責許可決定が下りると、決定以降は一部の債務を除いて借金を払う必要はありません。

これにより、自己破産後に得た収入を借金の返済に充てる必要がなくなるため、自己破産をすることで、借金が無くなった状態で新たな人生を始めることができるようになるのです。

借金の全額免除が自己破産最大のメリットとも言えるでしょう。

プロミスからの請求や取立てがストップする

プロミスからの借金の返済が滞ってしまうと、請求や督促の連絡が立て続けに来るようになり、ストレスを感じる方も多いでしょう。

貸金業者が直接の取り立てに訪れたり電話があったりした際には、精神的に参ってしまうという方もいらっしゃるかもしれません。

弁護士に債務整理の依頼をした場合には、プロミスなどの債権者に対して受任通知を発送することになります。

弁護士からの受任通知を受け取った後は、貸金業者は借入れをした本人に直接取立てをすることは禁止されます。

そのため、通常、業者からの取立ては止まります。

受任通知を送った後も本人に直接請求する業者には、弁護士から抗議することになります。

また、受任通知を送った後は、原則として、貸金業者などへの借金の返済も止めることになります。

ただ、光熱費、水道代など、生活を維持するために必要な料金の支払いは続けることができます。

もし、クレジットカード払いになっている場合には支払方法を変更します。

受任通知を送る際、クレジットカードなども一緒に返却する場合があります。

弁護士からそのような話があったときは、カードの磁気部分にハサミを入れて使えないようにし、弁護士に渡しましょう。

プロミスは三井住友銀行系の消費者金融で、2024年度に三井住友カードの完全子会社になる見込みです。

そのため、プロミスの借金を整理するにあたって、三井住友カードの利用には注意が必要です。

必要最低限の財産は残すことができる

自己破産と聞くと、どうしてもマイナスイメージばかりが先行してしまい、財産をすべて失ってしまうと想像される方も多いのですが、実際そのようなことはありませんので安心してください。

自己破産を行うと財産のほとんどが債権者への分配で処分されてしまいますが、生活に必要な財産は残すことができます。

そもそも自己破産というのは、借金の返済ができなくなった方を救済するための制度であるため、自己破産をした後にまともに生活ができなくなるようなことがあってはなりません。

破産すると、破産者が有する財産は、「破産財団」と「自由財産」に分類されます。

「破産財団」とは、破産者が破産手続開始の時点でもっている財産で破産管財人に処分する権利がある財産です。

そのため、破産者本人も自由には使うことができません。

そして、破産手続開始の時に破産者がもっている財産は、原則として、破産財団となります。

これに対して、「自由財産」とは、破産手続によって処分の対象にならない財産のことで、破産手続が開始されても、破産者が引き続き、保持し続けることができ、自由に使用することができます。

破産法において、自由財産となるのは次のものです。

- ① 新得財産

- ② 差押禁止財産

- ③ 99万円以下の現金

- ④ 自由財産の拡張がなされた財産

- ⑤ 破産管財人によって破産財団から放棄された財産

新得財産とは、破産者が「破産手続開始後に新たに取得した財産」のことをいいます。

破産法では、破産財団に組み入れられる財産は、破産手続開始の時に破産者が有している財産でなければならないとされています。

したがって、破産手続開始後に新たに取得した財産については、処分されるおそれはありません。

差押禁止財産には多くの種類がありますが、ここでメインとなるのは差押禁止動産です。

具体的には生活必需品(白物家電など)や仏壇などが差押禁止動産とされています。

また、③の99万円以下の現金も破産法では自由財産となっています。

しかし、もともと持っていた預貯金を現金化したばかりの場合などは、自由財産として取り扱ってもらえるか問題になるため、ご自身の状況を弁護士によく説明して確認するようにしましょう。

④の自由財産の拡張とは、本来的自由財産ではない財産であっても、裁判所の決定によって、自由財産として取り扱うことができるという制度です。

自由財産の拡張は専門的判断が必要ですので、具体的にどのような場合に認められるかについては、破産法に詳しい弁護士にご相談されることをおすすめします。

なお、自己破産のメリットについては、以下の記事で詳しく解説しておりますので、ぜひ参考にされてください。

デメリットについて

プロミスからの借金によって自己破産をした場合のデメリットには以下のようなものがあります。

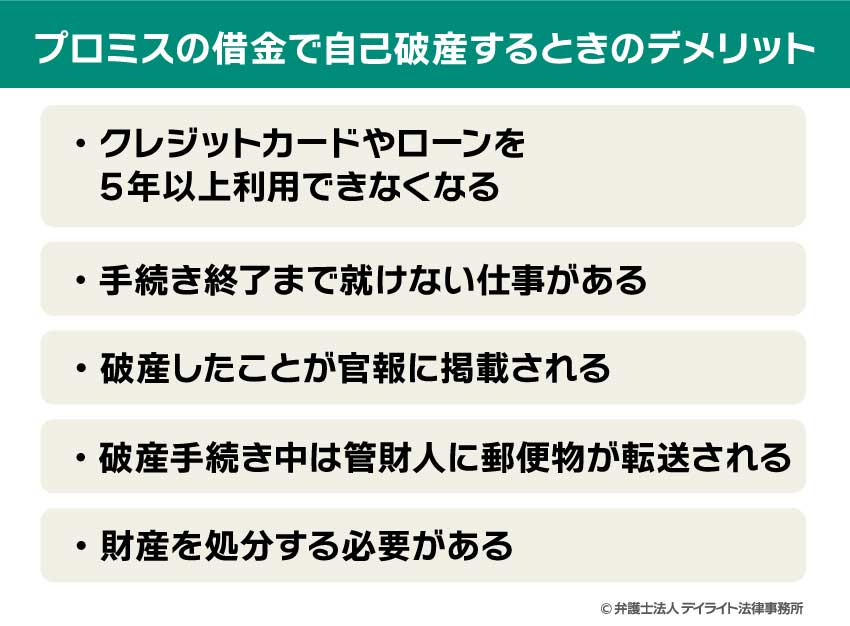

クレジットカードやローンを5年以上利用できなくなる

自己破産をすると、そのことが信用情報に記録されてしまいます。

信用情報とは、個々人と銀行や貸金業者等の間のお金の貸し借りに関連する情報を記録してあるものです。

信用情報は、信用情報機関により管理されています。

この信用情報機関は、自己破産があった、返済が遅れたなどといった情報を信用情報に記録していきます。

信用情報に「自己破産をした」などとマイナスの情報(事故情報)が記録されてしまうことを、俗に「ブラックリスト」に載った、といいます。

ブラックリストに載ってしまうと、信用がなくなってしまい、「借金ができなくなってしまう」ようになります。

そうすると、次のようなことが起こってきます。

- クレジットカードの作成、利用ができなくなる

- 金融機関、貸金業者からの借り入れができなくなる

- 携帯電話を分割払いで購入できなくなる

- 住宅ローン・自動車ローンも組めなくなる

信用情報機関に、自己破産をしたという記録(事故情報・異動情報)が、5〜7年程度は掲載され続けます。

この記録が残っている間は、クレジットカードやローンなどを新たに契約することは難しくなります。

現代ではクレジットカード・分割払いを含めた「実質的な借金」が身近なものになっていますので、これらを利用できないと不便だと感じる方もおられるかもしれません。

しかし本来、生活設計は借金をしない前提で組み立てるものです。

そう考えれば、借金ができなくなってしまうことは、それほど大きなデメリットとはいえません。

分割払い、クレジットカードなどが利用できなくとも、貯金をしてから購入するという習慣を身に付けることで、問題なく生活することができます。

クレジットカードについては代わりになるもの(プリペイドカード、デポジット型クレジットカード、デビットカードなど)もあります。

手続き終了まで就けない仕事がある

各種法令において、破産者の資格制限が定められています。

そのため、一定の場合には、破産手続開始決定後に資格の登録ができなくなり、また、破産者が開始決定時に得ていた資格が失われることになります。

たとえば、自己破産の手続きが完了するまでは、以下のような職業には就けなくなります。

- 弁護士(弁護士法7条5号)

- 弁理士(弁理士法8条10号)

- 司法書士(司法書士法5条3号)

- 行政書士(行政書士法2条の2第3号)

- 宅地建物取引士(宅地建物取引業法第18条1項2号)

- 公認会計士(公認会計士法第4条4号)

- 税理士(税理士法第4条2号)

- 警備員(警備業法第14条1項)

- 公証人(公証人法第14条2号)

- 交通事故相談員(交通安全活動推進センターに関する規則第4条1項2号)

- 固定資産評価員(地方税法第407条1号) など

もっとも、資格制限は生涯続くものではなく、復権により資格制限は当然に消滅します。

そして、復権は、実務上、免責許可決定の確定(破産法255条1項1号)により認められるケースがほとんどです。

そして、同時廃止事件の場合には、破産手続開始決定から免責許可決定の確定まで、通常約3か月程度で行われます。

その間は、該当する資格の職業を行うことはできませんが、その他の職業であれば何ら制限されることなく、自由に行うことができます。

破産したことが官報に掲載される

自己破産をした場合、官報に掲載されることになっています。

官報とは、国が発行する機関紙で、国の政策や国民の権利義務に関する公告などが掲載されているものです。

官報に破産者の情報が掲載される理由としては、破産によって多くの利害関係人に影響があることが想定されるからといわれています。

掲載される情報は氏名、住所、手続き開始決定の日、手続きが開始された裁判所などです。

住所まで載ってしまうということに不安を覚えるかもしれませんが、基本的に一般人は官報を見ていません。

また、官報に掲載される破産者は相当な数に上りますから、官報を見た人から職場等に破産したことが広まってしまう可能性も極めて低いと考えられます。

また、官報を日常的に閲覧する貸金業者等が官報に載っている情報をインターネット等に公開した場合、名誉毀損罪や個人情報保護法違反の罪で罰則の対象となる可能性があります。

貸金業者等がそのようなリスクを犯す理由は乏しいでしょうから、官報に掲載されたとしても、基本的に日常生活には影響はないと考えてよいでしょう。

破産手続き中は管財人に郵便物が転送される

破産手続では、借金の原因や財産の状況に応じて、「管財事件」という手続きか「同時廃止」という手続きのどちらかが行われます。

そして管財事件では破産手続中、郵便物が破産管財人に転送されて、確認されます。

破産管財人とは、裁判所が選任する弁護士です。また、現在の実務では、幅広い法律知識や経験が必要であるとの理由から、経験年数などの一定の条件を満たす弁護士の中から選任されます。

また、破産管財人は、多くの利害関係人の利益のために職務を行いますが、主として、債権者側の利益確保が重要な職務となります。

破産手続が開始されると、破産者宛の郵便物は、破産管財人事務所に転送され、破産管財人が開封し内容を確認します。

なぜなら、破産手続を公正に終了するためには、債権者・債権額・破産する方の財産などを正確に把握する必要があるからです。

その後、調査した郵便物については、破産者に返されます。

財産を処分する必要がある

個人破産の多くの場合、債務者の方にめぼしい財産はありません。

そのため、個人破産では破産手続はすぐに終了する傾向にあります。

しかし、中には、不動産、高価な自動車、多額の預貯金等のめぼしい財産があるケースもあります。

このようなケースでは、資産を現金化(これを「換価」といいます。)して、債権者に公平に配当する必要があります。

すなわち、破産において、免責許可決定が出ると、債務者は借金の返済義務を免れます。

債権者は債権回収ができなくなります。

借金の返済義務がなくなるのに、債務者に多額の資産があるのは不公平です。

そのため、破産手続においては、一定額の資産を超える分については、適切に換価し、債権者に配当することが求められるのです。

処分対象になる財産として、以下のようなものがあります。

- 99万円を超える現金

- 価値が20万円を超える資産(生命保険や車など)

- 土地や建物などの不動産 など

また、処分するのは裁判所から選任される破産管財人です。

破産管財人は、先ほど紹介した破産財団を管理し、処分して現金化して債権者に分配するという業務を実施します。

なお、自己破産のデメリットについては、以下の記事で詳しく解説しておりますので、ぜひ参考にされてください。

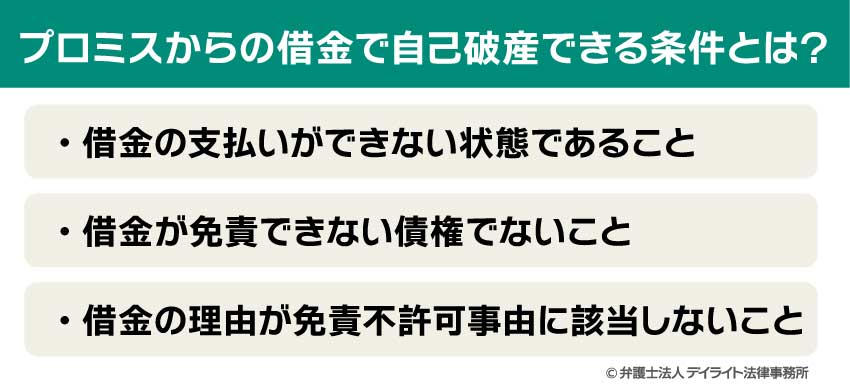

プロミスからの借金で自己破産できる条件とは?

プロミスからの借金で自己破産をする場合には、以下の3つの条件を満たす必要があります。

借金の支払いができない状態であること

自己破産をするためには借金の返済ができなくなっていることが必要です。

「支払い不能」かどうかについては、以下のような事情を考慮したうえで、客観的に判断されることになります。

- 債務(借金)の総額

- 債務の内容

- 資産額

- 資産内容

- 収入額

- 収入の安定性

- 家族構成

- 生活費の状況

- 債務を負担するに至った事情 など

一般的には、債務の総額が年収の3分の1を超えている状況といわれています(住宅や車ローンは除く)。

また、借金の額が収入より多いとしても、高額の預貯金があれば支払ができないとは評価できず、一時的に支払いができないのではなく、継続的に支払いが不可能なことが必要です。

ただし、弁護士に依頼して自己破産の手続きを選択する場合には、上記の条件が問題となることはそれほど多くはありません。

借金が免責できない債権でないこと

破産手続が完了すると、ほとんどの場合、借金は全て帳消しになります。

この帳消しのことを、「(支払う)責任を免れる」という意味で、専門用語で「免責(めんせき)」といいます。

この例外的に免責されない債権のことは、専門用語で「非免責債権」と呼ばれています。

自己破産をした場合に、借金の中に非免責債権にあたるものがあれば、たとえ他の借金が全て帳消しになったとしても、この非免責債権だけは帳消しにならずに残り、将来にわたって支払いを続けなければならなくなります。

免責にならない税金などの具体例は以下のとおりです。

- 市民税、所得税、住民税、自動車税、固定資産税などの税金

- 国民年金・国民健康保険料・下水道料金等

文字通りの税金が含まれることはもちろんですが、年金や保険料なども含まれますので、その点はご注意ください。

借金の理由が免責不許可事由に該当しないこと

自己破産の申立てを行う目的として、重要なのは借金を免除してもらうことです。

これを「免責」といいます。

免責をしてもらえないケースのことを「免責不許可事由」といい、破産法に列挙されています(破産法252条1項各号)。

以下のような事情がある場合には、免責不許可事由に該当し、借金を免除してもらえない可能性があります。

- 借金の理由が、ギャンブル、株式投資、過大な浪費であるケース

- 意図的に財産を隠して自己破産を申し立てるケース

- 特定の債権者にだけ優先して返済を行うケース

- 返済する意思がないのに自己破産を前提に借り入れるケース

- 裁判所に事実とは異なる説明を行うケース

- 前回の自己破産(免責)から7年以内に再度自己破産(免責)を申し立てるケース など

ただし、ギャンブルや浪費など免責不許可事由に該当するからといって、絶対に免責が認められないということはありません。

ギャンブルによる借金額や頻度、破産者の反省の状況などを考慮して、裁判所の判断によって、免責が許可される可能性があります。これを裁量免責といいます。

なお、自己破産の条件やNGケースなどについて以下の記事で詳しく解説しておりますので、ぜひ参考にされてください。

プロミスにおける自己破産以外の債務整理

個人再生

プロミスからの借金が返せない場合、自己破産以外の債務整理手続として「個人再生」があります。

個人再生とは、債務の返済が困難になった人が裁判所に申し立てて、借金の返済総額を減額して返済する方法です。

個人再生では、減額した金額を原則3年間で分割して返済する再生計画を立て、債権者の意見を聞いたうえで裁判所が認めれば、その計画どおりの返済をすることによって、残りの債務(養育費・税金など一部の債務を除く)が免除されるという債務整理手続です。

自己破産は裁判所から免責決定をされると、借金の支払義務がなくなりますが、個人再生では、減額された借金をおおむね3年かけて支払うことで、残りの借金については、支払義務がなくなります。

個人再生には、「給与所得者等再生」と「小規模個人再生」という2種類があります。

この2つは、利用条件や、借金の減額が認められるために債権者(金融機関などのお金を貸している者)の同意が必要か否かなどに違いがあります。

個人再生のメリットやデメリットについては、以下の記事で詳しく解説しておりますので、ぜひ参考にされてください。

任意整理

任意整理とは、債権者である消費者金融などと和解交渉を行い、借金を返済しやすくする債務整理手続きの1つです。

利息のカットや分割回数(3年〜5年程度)について交渉し、今後の返済計画についての和解を結びます。

その計画を元に返済を続けて、借金の完済を目指すことになります。

裁判所を通さない手続きなので、手間をかけずスムーズに生活を立て直すことができます。

これまでの返済状況などから交渉が難航した場合には、裁判所を通して分割返済の手続きを行なう「特定調停」で、毎月の返済額を調整してもらうことも可能です。

プロミスからの借金を減額できる?診断シミュレーター

債務整理には上にご紹介したとおり自己破産以外にも任意整理や個人再生などの方法があります。

そのため、「自分の場合はどのような債務整理の方法が合っているのか」を知りたい方もいらっしゃると思います。

デイライト事務所では、それぞれの方がご自身のお役に立つと思われる知識について簡単にご覧いただけるよう、借金減額診断シミュレーターをご提供しております。

このシミュレーターでは、いくつかの簡単な質問にお答えいただければ、ご自身に合った債務整理の方法についての情報を自動でご案内いたします。

当事務所のシミュレーターは、氏名、電話番号、メールアドレスなどの個人情報について、いっさい入力する必要はありません。

また、後日、当事務所からの連絡もありませんので、安心してご利用ください。

その場ですぐに結果をご確認いただけますので、ぜひ一度、お気軽にお試しください。

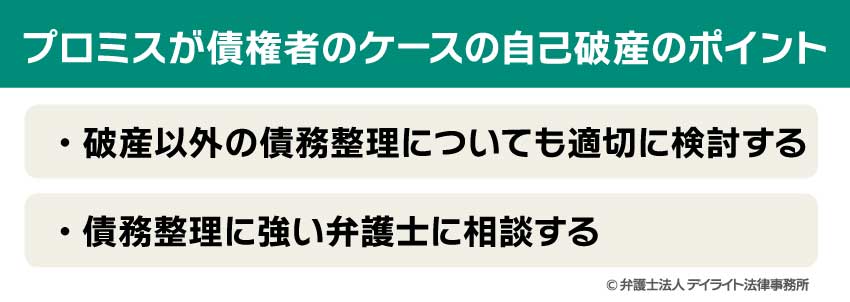

プロミスが債権者のケースの自己破産のポイント

破産以外の債務整理についても適切に検討する

前述のとおり、自己破産は、借金の返済が免除されるという大きなメリットがありますが、資格制限や財産処分、ブラックリストへの掲載などのデメリットも大きいため、最後の手段として選択すべきでしょう。

そのため、任意整理や個人再生などの自己破産以外の債務整理手続きをとれる場合には、そちらを選択することになります。

ご自身がプロミスからの借り入れの返済が厳しくなって債務整理の必要性を感じた場合には、債務整理に詳しい弁護士にまずは相談するようにしてください。

破産以外の手続きによって解決できる場合には、自宅や自動車などの財産を手元に残しながら手続きを進められる可能性があります。

早く相談する方が選択肢も増える可能性がありますので、迷っている方はまずは相談するようにしましょう。

債務整理に強い弁護士に相談する

プロミスが債権者のケースで自己破産をスムーズに行うためには、債務整理に強い弁護士に相談することがおすすめです。

債務整理に強い弁護士に自己破産を依頼した場合には、申立書などの書類については弁護士が作成してもらえ、依頼人が作成するものについても必要なアドバイスを受けることができます。

自己破産の申立をする時には、複数の資料を揃えて、書類を記載し、裁判所へ提出する必要があります。

自己破産の手続きを進めるべきケースでは、債権者は十分な返済を受けられない状況が続くため、できるだけ迅速に破産申立てを行う必要があります。

しかし、破産申立てに必要な書類については、初めて聞く書類や書き方がわかりにくいものもあります。

債務整理に精通している弁護士に依頼することで、適切な説明・アドバイスを受けながら、スムーズに申立て手続きを進めることが期待できます。

プロミスの自己破産についてのQ&A

プロミスで自己破産した場合、再契約はできる?

プロミスで自己破産をした場合、原則として同社と再契約はできません。

プロミスで自己破産をした場合、原則として同社と再契約はできません。債務整理を行うと、プロミスの社内ブラックリストに載った状態になるため、同社の審査に通らなくなります。

また、社内ブラックの状態になると系列会社との契約にも影響が出てくる可能性もあります。

プロミスはSMBCコンシューマーファイナンスグループの企業であるため、系列会社には以下のような会社があります。

- SMBCモビット

- 三井住友銀行

- プロミスの滞納が続くとどうなる?

プロミスへの返済が遅れると、遅延利息の支払いが発生します。

また、他のカードローンや、クレジットカードの申し込み・利用に影響が出てくる可能性があり、携帯電話の分割払いなどができなくなり、信用情報に記録が残る可能性もあります。

また、プロミスへの返済が遅れる場合には、あらかじめ連絡しておく必要がありますが、延滞期間が3か月を超えると債権回収会社から督促状が届く可能性があります。

まとめ

以上、プロミスへの返済ができなくなった場合には、自己破産をすることができます。

自己破産をすると、借金の返済が免除されるというメリットと同時にデメリットもあるため、任意整理や個人再生など他の債務整理手続きがとれないかどうかを、慎重に判断する必要があります。

プロミスで自己破産を検討している方は、債務整理トラブルの解決実績が豊富な弁護士に相談することをおすすめします。

なお、デイライトには債務整理チームが設置されており、債務整理専門の弁護士が複数在籍しております。

お困りの方はぜひデイライトにご相談ください。