FXで自己破産ができるかは、借金額やそれまでの支払い状況、過去の破産歴などによって変わってきます。

少額からの投資も可能なFXは誰でも簡単に投資ができる一方で、取引に失敗すると多額な借金を背負ってしまうこともあります。

借金の額が返済できないくらいまで膨らんでしまった場合には、自己破産を検討することになるでしょう。

ただし、FXで作った借金は自己破産における「免責不許可事由」に該当するので、裁判所に自己破産を認めてもらえない恐れがあります。

必ずしも自己破産できないわけではありませんが、FXで自己破産を検討するなら免除されない場合についてもしっかり把握しておくことが重要です。

この記事では、FXと自己破産の関係や自己破産が認められるケース、認められないケースなどについてわかりやすく解説していきます。

目次 [非表示]

FXで自己破産はできる?

FXで作った借金の場合、法律上は自己破産は認められないとなる可能性があります。

自己破産の手続きについて規定している破産法には、自己破産が認められない要件について次のように規定しています。

「浪費又は賭博その他の射幸行為をしたことによって著しく財産を減少させ、又は過大な債務を負担したこと」

FXを含む投資行為で作った借金は、この「射幸行為(しゃこうこうい)」に該当します。

価格変動の予想が困難で利益が出るかわからないFX取引は、浪費行為やギャンブルなどと並んで自分の財産を著しく減少させる行為だとされているのです。

そのため、FXによってマイナスとなり、それを穴埋めするためといった理由で自分の責任で作った借金を全額免除するのは、債権者との関係を考えて不平等といえます。

そのため、FXで作った借金の免除は破産法では、基本的に認められないということになっています。

FXで自己破産ができるケース

法律では免除が認められないとなっている一方で、FXで作った借金でも裁判所の判断によっては借金の免除が認められる場合があります。

免責不許可事由があるにもかかわらず、裁判所が免責を認めることを「裁量免責」といいます。

「前項の規定にかかわらず、同項各号に掲げる事由のいずれかに該当する場合であっても、裁判所は、破産手続開始の決定に至った経緯その他一切の事情を考慮して免責を許可することが相当であると認めるときは、免責許可の決定をすることができる」

裁判所が裁量免責に当たり判断する主な事情は、次のとおりです。

- FX以外の借金の事情

- FXを行なっていた期間

- これまでにFXに使った金額

- FX取引以外の投資行為の有無

- 自己破産までの借金の返済状況

- 破産者の反省度合い

- 自己破産手続きに協力的な態度かどうか

- 生活の再建のために努力しているか

- 家計状況から生活再建の見込みがあるかどうか

- 過去に破産をしていたかどうか など

自己破産の手続きに非協力的だったり、借金を作った原因が相当悪質な場合を除けば、裁量免責で借金の免除が認められる可能性があるでしょう。

FXで自己破産ができないケース

以下に該当する場合には、基本的に免責が認められない可能性が高いです。

- FXだけでなく浪費行為、複数のギャンブルを行っている

- FXの借金がとても大きい

- 自己破産手続き中にもかかわらず、FX取引を再開した

- 過去7年以内に破産をして免除を受けている

- 過去にFXを理由に自己破産したことがある

- 財産を隠して自己破産を申し立てた

- 特定の債権者にだけ借金を返済していた

FXで自己破産を検討しているなら、まずこれから説明するケースに該当しないかを確認してみましょう。

FXだけでなく浪費行為、複数のギャンブルを行なっている

FX以外にも、収入に見合わない浪費行為や仮想通貨、株式投資、競艇、宝くじなどさまざまなギャンブルを行っている場合、悪質性が高いとして免責が認められない可能性が高いです。

具体的な基準はありませんが、収入と比較して生活を維持できなくなるような金額を浪費している場合には、裁判官の心象が悪くなり免責が認められにくくなります。

もし複数の浪費行為で借金を背負ったら、反省している旨を裁判所に真摯に伝えたり、自己破産手続きに協力的な態度を示すことが重要になります。

FXの借金がとても大きい

FXを理由とした借金額が1000万円を超えるなど、借金の金額が大きい場合にも免除を認めるのは不当という判断がなされる可能性があります。

自己破産手続き中にもかかわらず、FX取引を再開した

自己破産手続き前に1度FXをやめたものの、手続き中に再度FX取引を再開してしまった場合には、反省していないとみなされて免責が認められる可能性が低くなります。

裁量免責が認められるためにもっとも重要なことは、破産者の反省の度合いと生活再建に向けて誠実に努力し続けられるかどうかです。

もともとFXで作った借金にもかかわらず再度FXを開始した場合、反省していないだけでなく自己破産後もFXで借金を作るだろうとみなされてもおかしくない状況だといえます。

自己破産をすることになった以上、FXを含む投資行為からはキッパリ足を洗う覚悟を持つことが重要です。

過去7年以内に破産をして免除を受けている

自己破産の手続き上、過去に免責を受けてから7年経過していなければ、再度の自己破産を申し立てても免責が降りることはありません。

借金を全額免除したにもかかわらず7年も経たずに生活が崩壊してしまう状況は、反省して生活再建に向けて誠実な努力をしてきたとはいえないからです。

過去の自己破産の理由がFXではなかったとしても、7年以内に免責を受けているのであれば再度の免責は認められません。

過去にFXを理由に自己破産したことがある

過去7年以内に自己破産をしていなくても、それ以前にFXを理由に自己破産した経験があると再度の裁量免責が認められにくくなります。

年月が経っているとはいえ、同じ理由で自己破産に追い込まれるような状況を作った場合には、反省の色も生活再建に向けた誠実な努力も認められないからです。

過去の自己破産がFXではなく株式投資や仮想通貨だったとしても、同じ投資行為で作った借金として裁量免責が認められにくくなる点に注意してください。

財産を隠して自己破産を申し立てた

破産法では、自己の財産を隠す行為を免責不許可事由の1つとして挙げています。

一定以上の財産があるなら、その財産を売却して債権者に返済すべきです。

それにもかかわらず所有している財産を隠して借金の免除を申請した場合、悪質性の高い行為として免責が認められなくなるのです。

財産隠しに該当する行為には、次のようなものがあります。

- 残っていたFX取引口座を申告しない

- タンス預金を報告しない

- 資産を価値のある美術品などに変えて所有する

- 不動産や車などの財産を配偶者や子ども名義に変える

- 預金口座にある財産を、配偶者や子ども名義の口座に移す など

自己破産では預金通帳などの財産に関する書類を提出するだけでなく、破産管財人が破産者の財産を徹底的に調べ上げます。

裁判所に報告していない財産を隠し通すことはできないので、財産隠しは絶対に行わないようにしてください。

特定の債権者にだけ借金を返済していた

複数ある債権者のうち特定の債権者にだけ返済を行うことを「偏頗弁済(へんぱべんさい)」といいます。

自己破産には、全ての債権者を平等に扱わなければいけない「債権者平等の原則」が適用されます。

そのため、借金の返済が困難になったにもかかわらず、特定の債権者にだけ借金を返済していた場合には自己破産による免責が認められにくくなります。

家族や友人に優先的に返済していた、債権者から督促を受けてうっかり返してしまった、車を手放したくなかったので自動車ローンだけ完済したような場合は、偏頗弁済として免責不許可事由に該当するでしょう。

この場合でも裁量免責が認められる余地はありますが、特定の債権者への返済期間が長かったり自己破産手続き中に返済した場合には、免責が認められない可能性が高まるでしょう。

FXで自己破産できないとどうなる?

FXで自己破産できなかった場合、借金がそのまま残り最終的には財産を強制的に差し押さえられる可能性があります。

借金はそのまま残る

FXによる借金の免除が認められなかった場合、当然借金はそのまま残ることになります。

自己破産の準備期間は返済をストップしていたはずなので、その期間の遅延損害金も加算される可能性があるでしょう。

債権者からの督促は再開しますが、すでに滞納期間が長くなっていることから今まで以上に激しい督促を受ける場合もあります。

債権者と分割払いの交渉を行うこともできますが、自己破産を検討するくらいの経済状況では、毎月の継続的な支払いは厳しい場合が多いです。

支払いできずにいると財産を差し押さえられる

支払いできずにそのまま放置していると、最終的には裁判を起こされ財産を差し押さえられる可能性があります。

給与を差し押さえられた場合、原則として強制的に給与の4分の1に該当する金額を差し引かれます。

裁判所から勤務先に書面が届くので、会社にも差し押さえの事実がバレてしまうでしょう。

また預金口座の場合、差し押さえ金額に届くまでの全額が差し押さえられてしまいます。

たとえば、差し押さえ金額が100万円で口座に50万円入っていた場合には、50万円全額が差し押さえられてしまうことになるのです。

給与や預金口座を差し押さえられてしまうと、これからの生活が困難になってしまう恐れがあります。

差し押さえは裁判所を通した手続きである以上、基本的に止めることができません。

FXで借金を作った場合には、債権者に強制執行の手続きを取られる前に何らかの対策をとることが重要になってくるのです。

なお、FXで借金をしないコツや借金返済が苦しい場合の対処法についてはこちらの記事をご覧ください。

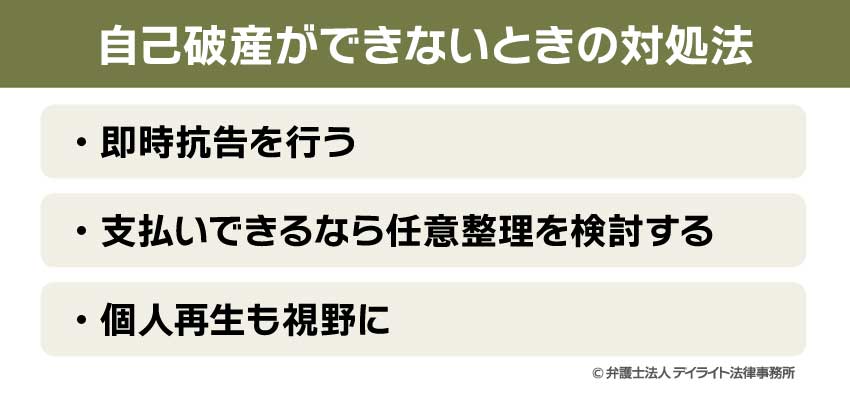

自己破産ができないときの対処法

FXで自己破産ができない場合には、次の対処法を試してみてください。

特に任意整理や個人再生などの債務整理については、早めに検討することをお勧めします。

即時抗告を行う

自己破産で免責が許可されなかった場合、「即時抗告」と呼ばれる異議申し立てを行うことができます。

地方裁判所で下された免責不許可決定の妥当性について、高等裁判所で再度判断してもらえる制度です。

即時抗告は免責不許可の裁判書が届いてから1週間以内に行う必要があるので、検討している場合には急いで準備しましょう。

ただし、即時抗告をしたからといって必ずしも決定が覆る訳ではありません。

重大な免責不許可事由がある場合には、決定が維持される可能性が高いと考えておきましょう。

支払いできるなら任意整理を検討する

自己破産ができるならと思っていたけど、できないかもということであれば、いったん任意整理を検討してみましょう。

任意整理は、弁護士などが債権者と直接交渉することで、将来的にかかるはずの利息をカットし毎月の支払額を調整する手続きです。

裁判所を通さない私的な手続きなので、借金の原因がFXであっても手続きを進められます。

毎月安定した収入があり継続した返済がないと、債権者も分割に応じてくれないでしょう。

ただし債権者によっては長期の分割払いに応じてくれる可能性もあるので、交渉がうまくいけばA社に対しては毎月3万円返済して、B社に対しては毎月1万円返済していくなどの調整も可能です。

和解交渉の際に収入に関する書面等の提出を求められることもありますが、自己破産のように通帳のコピーや家計簿などを提出する必要もないので、手間をかけずに借金を整理できるでしょう。

個人再生も視野に

免責不許可事由に該当した場合や任意整理では返済が難しい場合には、個人再生も検討してみることをおすすめします。

個人再生とは、借金総額を5分の1から10分の1程度に圧縮し、残りの債務額を3年程度の分割で返済していく手続きです。

裁判所を通す手続きなので手間はかかりますが、個人再生には免責不許可事由がないのでFXで作った借金でも認可決定が降りる可能性があります。

また自己破産ではマイホームを残すことができないので、借金の返済が苦しいものの家を手放せず自己破産ができない場合にもおすすめの手続きです。

なお個人再生でも認可決定が降りないケースはあるので、全てのケースで借金を大幅に減額できるわけではないことに注意してください。

早めに専門家である弁護士に相談して見るようにしましょう。

FXと自己破産についてのQ&A

自己破産を経てFX取引を再開することは可能なのか?

自己破産手続き中のFX取引は免責不許可事由に当たりますが、免責決定のあとであれば基本的にFXを行うことは可能です。

自己破産手続き中のFX取引は免責不許可事由に当たりますが、免責決定のあとであれば基本的にFXを行うことは可能です。自己破産すると信用情報に傷がつきますが、証券口座の開設や株式売買、FX取引などで信用情報が照会されることはありません。

ただし、再度のFXで再び生活苦になった場合、次の自己破産では免責してもらえない可能性が高いのでくれぐれも注意してください。

基本的には再開すべきではなく、行うとしても自分の余剰資金ができてからでしょう。

FX関連の借金で自己破産する際、弁護士に依頼するメリットは?

FXによる自己破産は破産法で免除できない事情とされているため、法律的には免除が認められない可能性があります。そのため、自己破産で借金の免除を認めてもらうためには、裁判所が裁量で免除する裁量免責について正確に理解しておく必要があります。

債務整理に強い弁護士であれば、FXで作った借金でも自己破産が認めてもらえるようサポートしてもらえます。

手続きを滞りなく進められるほか、生活再建や破産者が反省していることを的確に裁判所に伝えられるでしょう。

万が一、自己破産が難しそうな場合には、任意整理や個人再生などの手続きについてアドバイスをもらえるのも弁護士に相談するメリットの1つです。

まとめ

FXは免責不許可事由に該当するので、自己破産は認められない可能性があります。

ただし、絶対に免除ができないというわけではなく、裁判所の裁量で免除が認められるケースもあります。

過去7年以内に免責を受けていたり、財産隠しをした場合には裁量免責は認められませんが、借金を真摯に反省し生活再建に向けて誠実に努力することをアピールできれば、FXで作った借金でも免責が認められるでしょう。

当事務所では、借金問題に精通した弁護士がFXの自己破産について強力にサポートさせていただきます。

借金でお困りの方は、ぜひ一度お気軽にご相談ください。