0570005046からの電話は、PayPayカードの利用代金の支払いを請求する電話です。

0570005046から電話が来た場合は、早めに対応し、可能であれば支払いを済ませてしまいましょう。

PayPayカードの支払いが遅れていると、日に日に遅延損害金が積み重なっていってしまいますし、残っている利用額を一括請求されるおそれもあります。

さらに、返済日から61日以上または3か月以上滞納してしまうと、そのことを信用情報に登録され、いわゆる「ブラックリスト」に載った状態になります。

そうなってしまうと、クレジットカードが使えなくなる、ローンが組めなくなる、といった生活への影響も出てきます。

支払いが難しい場合には、なるべく早く弁護士に相談し、遅延損害金が増えてしまわないうちに債務整理を始めましょう。

債務整理を弁護士に依頼すれば、督促の電話を止めることもでき、返済も一時的にストップさせることができます。

PayPayカードの支払いができずお困りの方は、ぜひともお早めにご相談ください。

今回は、0570005046からの電話の意味、0570005046からの電話を無視していると起こること、支払いができる場合・できない場合の対処法、債務整理などについて解説していきます。

目次

0570005046からの電話はどこから?

0570005046の電話は、PayPayカードからのものです。

PayPayカードの支払いが遅れていると、0570005046から支払いを求める督促の電話がかかってきます。

PayPayカードについて

PayPayカードは、PayPayカード株式会社が発行しているクレジットカードです。

年会費が永年無料となっている上、買い物をすると最大1.5%のPayPayポイントがもらえる、PayPayアプリにPayPayカードを登録すると残高チャージ不要で利用できる、といったメリットがありますので、利用されている方も多くおられるかと思います。

PayPayカードからの着信、その意味とは?

PayPayカードはクレジットカードですので、利用した分の代金は、所定の期日までにカード会社に支払わなければなりません。

この支払いが遅れると、PayPayカードから支払を催促する電話がかかってきます。

0570005046からの電話は、こうした督促の電話です。

つまり、0570005046から電話がかかってくるということは、PayPayカードの利用代金を所定の期日までに支払えていないことを意味しているのです。

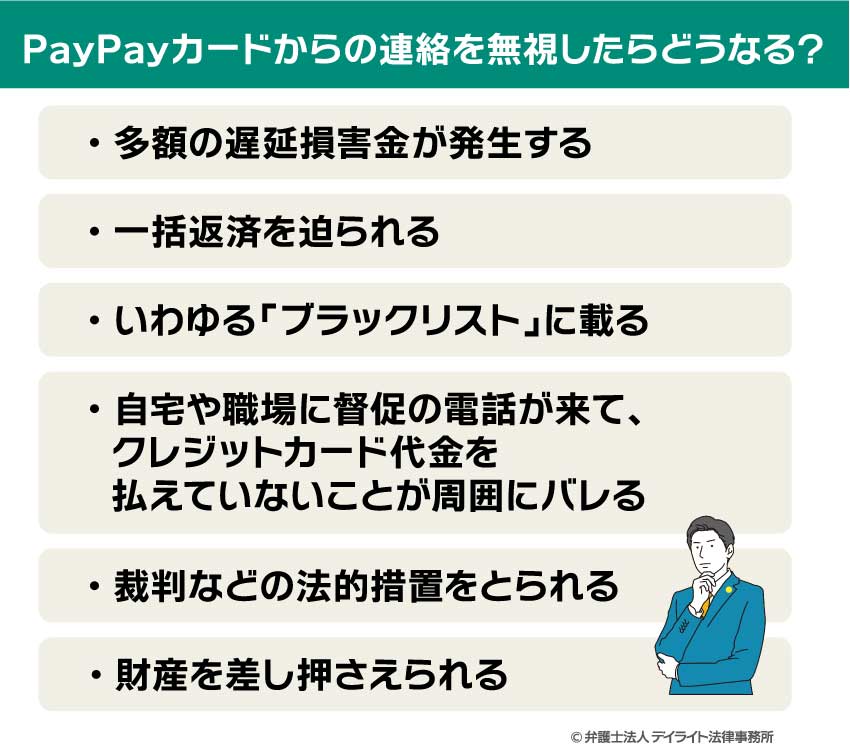

PayPayカードからの連絡を無視したらどうなる?

PayPayカードからの連絡を無視していると、次のようなことが起こるおそれがあります。

多額の遅延損害金が発生する

PayPayカードの利用代金を期限までに支払わないと、支払期日の翌日から遅延損害金が発生します。

遅延損害金は、支払いを済ませるまで日々発生していきます。

しかも、遅延損害金の利率は、ショッピングの場合最大で年14.6%、キャッシングの場合は年20%と高いものですので、なるべく早く対応しないと、気が付いた時には思いの外多額の遅延損害金を支払わなければならなくなっている、ということになります。

参考:年会費・手数料はかかりますか – ヘルプ | PayPayカード

参考:ネットキャッシング – PayPayカードの使い方 | PayPayカード

たとえば、PayPayカード利用代金36万5000円を支払わないままにしてしまったとしましょう。

この場合に発生する遅延損害金の額は、以下のとおりとなります。

2か月(61日)支払いが遅れた場合

ショッピングの場合:36万5000円 × 0.146 ÷ 365日 × 61日=8906円

キャッシングの場合:36万5000円 × 0.2 ÷ 365日 × 61日=1万2200円

1年支払いが遅れた場合

ショッピングの場合:36万5000円 × 0.146=5万32290円

キャッシングの場合:36万5000円 × 0.2=7万3000円

このように、時間が過ぎれば過ぎるほど、遅延損害金は膨れ上がっていき、知らないうちに大きな重荷となってしまいます。

遅延損害金についてよく知りたい方は、以下のページをご覧ください。

一括返済を迫られる

PayPayカードの支払いは、通常、「○月分は○○円、△月分は△△円・・・」と分割して支払うことになっています。

しかし、次のような場合には、未払いのカード利用代金とキャッシングの残額を全額一括で支払うよう請求されてしまいます(PayPayカード会員規約第24条)。

- 1回払いで利用したショッピングの利用代金又はキャッシングの支払いが1回でも遅れたとき

- 債務者(お金を支払う義務がある人)が差し押さえ、仮差し押さえ、保全差し押さえ又は仮処分の申立てを受けたことがPayPayカードに知られたとき

- 債務者に対する破産、民事再生、特別清算、会社更生の申立てがあったことをPayPayカードが知ったとき

- PayPayカードが、債務者から依頼を受けた弁護士等から債務整理の受任通知を受けたとき

- 購入した商品の質入れ、譲渡、賃貸などを債務者がしたことを、PayPayカードが知ったとき

など

「元々は分割払いで良いことになっていたのに一括での支払いをしなければならなくなる」ことを、「期限の利益を喪失する」といいます。

「期限の利益」とは、分割払いにできる利益のことをいいます。

期限の利益についての詳しい説明は、以下のページをご覧ください。

期限の利益を喪失してしまうと、その翌日から、一括で支払うべき金額全額に対する遅延損害金が発生してしまいます。

こうなると、1日ごとに発生する遅延損害金がさらに高額になってしまいますので、放っておくと予想外の金額を請求されることになってしまいます。

いわゆる「ブラックリスト」に載る

本来の支払期限から61日以上又は3ヶ月以上経過しても支払いができず、延滞していると、支払いが遅れていること(延滞情報)を信用情報に登録されてしまいます。

そうすると、いわゆる「ブラックリスト」に載った状態となり、次のような影響が出てきます。

- クレジットカードを新しく作ることができなくなる

- 今持っているクレジットカードも利用停止される

- カードローンを利用できなくなる

- 住宅ローンや車のローンを組めなくなる

- 保証人になることができなくなる

「ブラックリスト」に載ってしまうと、支払いが遅れていた分を完済した後も、5年程度の間影響が残ってしまいます。

信用情報に関する説明、「ブラックリスト」に載るとどうなるか、いつからいつまで「ブラックリスト」に載せられるのかについての説明は、以下のページをご覧ください。

自宅や職場に督促の電話が来る

支払いの督促は、最初は登録されている携帯電話にかかってきます。

しかし、携帯電話では連絡がつかないということが続くと、自宅の固定電話や職場に電話がかかってきます。

そうすると、家族や職場にPayPayカードの利用代金を支払っていないことが知られてしまう可能性があります。

裁判などの法的措置をとられる

督促を受けても支払いをしないままでいると、裁判・支払督促などの法的措置をとられてしまう可能性があります。

裁判を起こされた場合、裁判所から訴状が送達されます。

その際、第一回目の裁判期日や答弁書の提出期限も指定されていますので、期限までに答弁書を提出し、指定の期日に裁判所に出廷するようにしましょう。

話し合って支払い条件を決めたい(和解をしたい)場合には、そのことも答弁書に記載しましょう。

裁判となると、手続きに関する専門的な知識が必要になりますので、一度弁護士に相談することをお勧めします。

支払督促が申し立てられた場合は、支払督促が裁判所から送られてきます。

支払督促の場合、異議の申立てをせずにいると、2週間後には、申立人の側から仮執行宣言を付けるよう申し立てることができるようになってしまいます。

仮執行宣言が付けられると、今度は仮執行宣言付支払督促が裁判所から送られてきます。

これに対しても異議の申立てをせずにいると、強制執行が可能になってしまいます。

異議の申立ては、「和解がしたい」「分割払いにしてほしい」といった理由で行うことも可能ですので、支払督促が送られてきたら、まずは異議の申立てをすることをお勧めします。

支払督促が送られてきた場合は、対応を急ぐ必要がありますので、なるべく早く弁護士に相談しましょう。

財産を差し押さえられる

次のような場合には、強制執行の申立てにより財産の差し押さえが行われる可能性があります。

- 仮執行宣言付きの敗訴判決(支払いを命じる判決)が出された場合

- 敗訴判決が確定した場合

- 裁判所での和解で決まった条件に従った支払いができなくなった場合

- 仮執行宣言付支払督促に異議を申し立てないまま送達後2週間が経過した場合

不動産を差し押さえられてしまうと、強制競売にかけられて強制的に売却され、立ち退かされてしまいます。

車が差し押さえられれば、車を引き上げられてしまいます。

預貯金が差し押さえられると、預貯金の引き出しができなくなり、PayPayカード側に払い戻されてしまいます

給料が差し押さえられると、給料の一部がPayPayカード側に支払われてしまいます。

加えて、給料が差し押さえられると、職場にもクレジットカード代金の未払いがバレてしまいます。

ほかにも、自営業を営んでいる方であれば、売掛金を差し押さえられてしまうこともあります。

売掛金の差し押さえにあうと、クレジットカード代金の未払いが取引先に知られてしまうことになりますので、信用を大きく傷つけられてしまいます。

差し押さえについては、以下のページをご参照ください。

PayPayカードから連絡があったときの対処法

引き落としができなかった場合

引落日には口座にお金がなかったけれども、現時点では支払える、という場合は、なるべく早いうちに、次のいずれかの方法で支払いを済ませましょう。

①指定の口座に振り込む場合

ウェブ又はPayPayアプリの会員メニューで金額や振込先を確認し、ウェブ上で振込み予定日を登録します。

そして、実際に銀行などから指定の口座に振り込みを行います。

なお、この手続きは、自動音声専用ダイヤルから行うことも可能です。

自動音声専用ダイヤルの電話番号は、0570-09-8181です(受付時間:24時間受付。土日祝日を含む365日(メンテナンス期間を除く))。

参考:引き落としができなかった場合の振り込み手続きについて(自動音声専用ダイヤル) – ヘルプ | PayPayカード

②振込依頼書での支払いをする場合

PayPayカードから送られてきた振込依頼書を使って、銀行振り込みやコンビニ支払いによって支払いを済ませます。

ただし、支払金額が30万円以上の場合は、コンビニからは支払いができませんので、銀行振込みにする必要があります。

参考:お支払い日に引き落としができなかった – ヘルプ | PayPayカード

支払いが難しい場合

①債務整理を検討する

支払いをすることが難しい場合は、なるべく早く借金問題に詳しい弁護士に相談し、債務整理を検討しましょう。

債務整理に成功すれば、

- 借金を減額できる(自己破産をする場合は、免除となる)

- 返済にかける期間を延ばし、月々の返済額を減らすことができる

といったように、借金による負担を大きく減らすことができます。

それに、弁護士に債務整理を依頼すること自体によって、クレジットカード会社などからの督促を止めることができ、支払いも一時的にストップすることができるようになります。

これは、依頼を受けた弁護士がクレジットカード会社などに送る受任通知の効果です。

受任通知については、以下のページで解説しています。

こうした受任通知の効果によって、精神的・経済的負担が軽くなりますので、落ち着いて借金問題の解決に取り組むことができるようになります。

債務整理の方法には、主に、任意整理、個人再生、自己破産があります。

任意整理では、クレジットカード会社や貸金業者と話し合い、利息・遅延損害金を一部カットしてもらったり、返済期限を延ばしてもらったりできるよう交渉し、双方で合意することで、借金の負担を減らします。

任意整理は、裁判所を通さずに行うことができるので、かかる時間や費用が比較的少なくて済むメリットがあります。

個人再生では、裁判所に申立てを行い、借金の減額、返済期限の延長をしてもらいます。

個人再生の大きなメリットは、自宅を手元に残しつつ、借金も大幅に減額してもらえることです。

自己破産は、裁判所に申し立て、自宅など主だった財産を処分し、借金を免除してもらう手続きです。

一般的には、借金額が比較的少なければ任意整理、多ければ自己破産(自宅を残したい場合は個人再生)を行います。

以下のサイトでは、簡単な質問に答えるだけで適していると思われる債務整理の方法をご案内する借金減額診断シミュレーターを公開しております。

ぜひ一度お気軽にお試し下さい。

なお、どの手続きが最適かは、ご本人のお考え、生活状況などでも違ってきますので、一度実際に弁護士に相談し、対応策を考えることをお勧めします。

以上でご紹介した債務整理の方法についてまとめて解説した記事が、以下のページに掲載されておりますので、気になる方はぜひ一度ご覧ください。

なお、債務整理をした場合、「ブラックリスト」に載ってしまうことは避けがたいのですが、借金の負担を軽くできるというメリットの方が、「ブラックリスト」に載ってしまうデメリットよりも大きいことがほとんどです。

「ブラックリスト」に載ってしまうことをおそれ過ぎず、まずは一度、借金問題に詳しい弁護士に相談してみましょう。

②時効の援用を検討する

支払期限から5年を経過しても、PayPayカード側から裁判・支払督促などの法的措置が取られていない場合には、支払義務が時効によって消滅している可能性があります。

時効が成立している場合には、時効の援用をし、クレジットカード代金の支払いを免れることができます。

時効を援用する際の通知書の書き方は、以下のページをご参照ください。

ただ、実際には、PayPayカードの利用代金について時効が成立するケースはあまりありません。

PayPayカードはクレジットカード事業を運営している会社ですので、時効の成立を妨げるため、訴訟を起こしたり支払督促を申し立てたりといった措置を講じてきます。

時効の成立を期待して支払いを先延ばしにするようなことはせず、支払いを済ませるか、債務整理をするかのどちらかをきちんと進めていきましょう。

身に覚えがない場合

PayPayカードの支払いを請求する電話・SMSが来たけれども、身に覚えがない、という場合、PayPayカードの名を騙った架空請求詐欺である可能性があります。

電話番号をよく確かめ、「0570005046」以外の番号からの着信などであった場合には、架空請求詐欺である疑いがあるので、それ以上対応せず、無視するか、警察の相談窓口(#9110)や消費者ホットライン(188)に相談してください。

参考:架空料金請求詐欺 | 特殊詐欺の手口等紹介 | 警察庁・SOS47特殊詐欺対策ページ

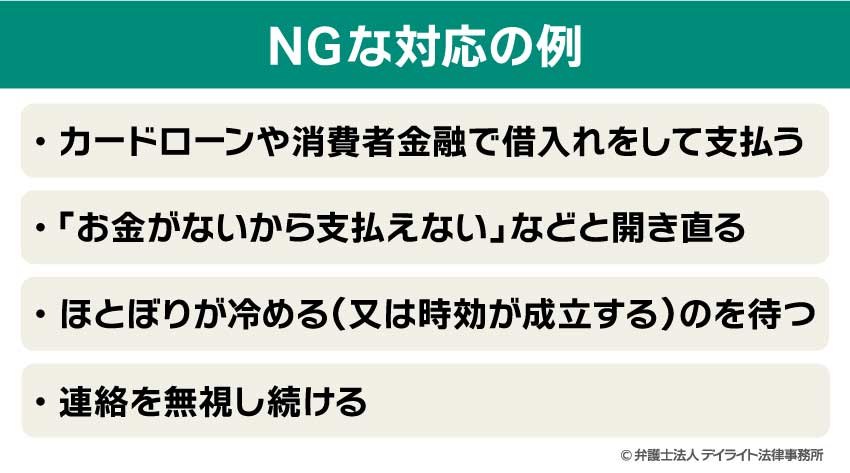

NGな対応の例

支払いが難しい場合でも、次のような対応はNGとなります。

カードローンや消費者金融で借入れをして支払う

カードローンや消費者金融で借入れをして支払うことは、NGな対応になります。

カードローンなどで借入れをして支払うとなると、「PayPayカードの利用代金 + 遅延損害金」が新たな借金の元金となってしまいます。

そうなると、今後は、元々遅延損害金だった金額に対しても利息が発生することになりますので、利息の負担がどんどん膨れ上がってしまいます。

このように、「借金を借金で返す」ことをしていると、自転車操業の状態となり、利息がどんどん膨らんで借金額が大きくなっていきます。

自転車操業のリスクについては、以下のページをお読みください。

自己資金で支払いを済ませられない状況にある場合は、なるべく早く弁護士に相談し、債務整理を行うなど対応を検討しましょう。

「お金がないから支払えない」などと開き直る

開き直ってみても、事態は解決しません。

その間にも、遅延損害金は積み重なり、状況は不利になってしまいます。

支払いができる当てがない場合は、早めに弁護士に相談し、債務整理を始めましょう。

ほとぼりが冷める(又は時効が成立する)のを待つ

のらりくらりとごまかすなどして時間をかせぎ、相手が諦めるか時効が成立するのを待つ、という対応もNGです。

相手はクレジットカード会社ですので、そのようなことでは諦めてはくれません。

さらに、時効が成立する前には裁判を起こすなどの法的措置をとり、時効の完成を阻止してきます。

時間が経つとその分遅延損害金も増えてきますので、なるべく早く、支払いを済ませるか債務整理を行うかして対処しましょう。

連絡を無視し続ける

連絡を無視していると、自宅や職場に電話をされ、周囲の人にクレジットカード代金を支払えていないことがバレてしまうおそれがあります。

ほかにも、遅延損害金が増えていく、一括払いを請求される、「ブラックリスト」に載ってしまうといったことが起こってきますし、裁判などを起こされる可能性もあります。

連絡を無視し続けても、相手が諦めてくれるわけではありません。

PayPayカードと連絡を取って支払いについて話し合ったり、弁護士に相談したりして、きちんと対処していきましょう。

0570005046の着信についてのQ&A

PayPayカードの支払いが遅れたらどうなる?

PayPayカードの支払いが遅れると、次のようなことが起こってくる可能性があります。

PayPayカードの支払いが遅れると、次のようなことが起こってくる可能性があります。- 電話で支払いを催促される(無視していると、自宅や職場に電話が来ることもある)

- 多額の遅延損害金を請求される

- まだ支払時期が来ていない利用代金についても一括返済するよう請求される

- いわゆる「ブラックリスト」に載ってしまい、クレジットカードを使えなくなったり、ローン(カードローン、住宅ローン、車のローンなど)を組むことができなくなったりする

- 裁判などを起こされ、財産を差し押さえられる

PayPayカードの締め日はいつ?

PayPayカードの支払いは、毎月月末締め、翌月27日払いです(27日が非営業日の場合は、翌営業日となります。)。つまり、毎月1日から末日までの1か月間にPayPayカードにより支払った代金が、翌月27日(27日が非営業日の場合は、翌営業日)に指定の口座から引き落とされることになります。

参考:お支払いスケジュール(ご利用の締切日と支払い日)について – ヘルプ | PayPayカード

まとめ

今回は、「0570005046」からの電話はPayPayカードの支払いを請求するものであること、このような電話がかかってきた場合の対処法などについて解説しました。

PayPayカードの支払い期限が過ぎてしまった場合には、早めに対処していかないと、遅延損害金が増えていってしまいますし、「ブラックリスト」にも載せられてしまいます。

ほかにも、裁判を起こされる、支払督促を申し立てられる、差し押さえを実行されるといったことも起こってくる可能性があります。

PayPayカードの支払いができなくなった場合は、なるべく早く弁護士に相談し、債務整理を検討しましょう。

債務整理を弁護士に依頼すれば、督促の電話も止めることなどもできますので、一人で悩まず、まずは一度弁護士にご相談ください。

当事務所では、債務整理や未払代金の問題を集中的に取り扱う弁護士のチームを設け、皆様のご相談に対応しております。

電話、オンラインによる全国からの相談もお受けしております。

お困りの方はぜひ一度、当事務所までお気軽にご相談ください。