0366360855からの電話は、アイフルからのものです。

アイフルからの借金を期限までに返さずにいると、0366360855から電話がかかってきて、支払う意思はあるのか、いつ支払いができるのか、といったことを聞いてきます。

0366360855から着信があった場合は、折り返し電話をして支払いについて話し合うか、借金問題に強い弁護士に相談してみましょう。

0366360855から着信があったのに無視していると、一日ごとに遅延損害金が発生し、負債額がどんどん膨らんでいってしまいます。

さらに時間がたってくると、残りの借入金の一括返済を請求される、「ブラックリスト」に載ってしまう、裁判や支払督促が行われる、財産を差し押さえられる、といったことになるおそれもあります。

支払いが難しい場合には、できるだけ早いうちに債務整理にくわしい弁護士に相談し、対応策を検討しましょう。

債務整理を弁護士に依頼すれば、督促の電話を止められる上、返済も一時的にストップすることができます。

今回は、0366360855からの電話の意味、0366360855からの電話を無視していると起こること、支払いができる場合・できない場合の対処法、債務整理などについて解説していきます。

目次

0366360855からの電話はどこから?

0366360855からの電話は、アイフルからのものです。

アイフルからの借入れの返済が遅れている場合に、0366360855から電話が来ます。

アイフルについて

アイフルは、カードローンやキャッシングを行っている消費者金融です。

Webやスマホアプリ、無人店舗などを通じて、24時間365日いつでも貸付けを行っています。

アイフルからの着信、その意味とは?

アイフルからの着信は、通常、アイフルからの借入金の返済に関するものです。

アイフルから借りたお金は、決められた返済期日に返さなければなりません。

しかし、何らかの事情により、返済が遅れてしまうことがあります。

そうしたことがあると、アイフルは、登録されている電話番号に、支払いを促す電話をかけてきます。

ただ、督促の電話とはいえ、電話の内容は支払日の確認が主なものとなっており、厳しく返済を迫るような内容とはなっていないようです。

あまり怖がらず、まずは一度折り返し電話をし、内容を確認してみましょう。

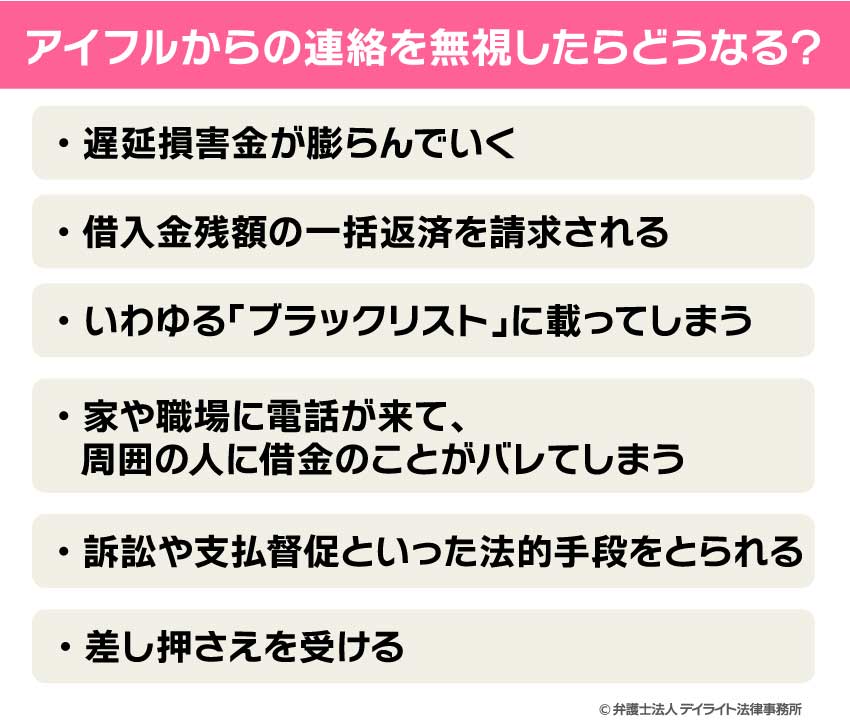

アイフルからの連絡を無視したらどうなる?

アイフルから電話があったにもかかわらず無視していると、次のようなことが起こってきます。

それぞれについて解説していきます。

遅延損害金が膨らんでいく

期日までに返済ができないと、翌日から遅延損害金が発生します。

遅延損害金は、年率20%となっており、以下の計算式で計算します。

返済を終えるか債務整理をするかしない限り、遅延損害金は日々増えていきますので、借金問題には早めの対応が大切になります。

いわゆる「ブラックリスト」に載ってしまう

返済期限から61日以上又は3か月以上の滞納が続くと、信用情報に延滞情報を登録され、いわゆる「ブラックリスト」に載った状態になってしまいます。

「ブラックリスト」に載った状態になると、

- クレジットカードの作成・使用ができなくなる

- カードローンの利用ができなくなる

- 住宅ローン・車のローンを組めなくなる

- 携帯が分割で買えなくなる

- 保証人になれなくなる

といった影響が生じてきます。

一度「ブラックリスト」に載ってしまうと、借金を完済したとしても、5年程度は影響が残ってしまいます。

信用情報に関する説明、「ブラックリスト」に載るとどうなるか、いつからいつまで「ブラックリスト」に載せられるのかについての説明は、以下のページをご覧ください。

借入金残額の一括返済を請求される

アイフルからの借入れの返済を怠ってしまうと、期限の利益を喪失し、残りの借入金の一括返済を請求される状態となってしまいます。

参考:アイフルカード会員規約 |【消費者金融のアイフル公式】第14条

実際には、返済期日から3か月程度経ったころに、遅延損害金とともに一括返済するよう請求されることが多いようです。

アイフルからの一括返済の請求は、通常の郵便である督促状以外にも内容証明郵便で送られてくることがあります。

内容証明郵便は、書いてある内容を郵便局が証明するものとなっています。

内容証明郵便の受取りのときにはサインが必要なため、内容証明郵便で一括返済の請求書を送られると、家族に借金のことがバレてしまうリスクが高くなります。

家や職場に連絡が来て、周囲の人に借金のことがバレてしまう

アイフルから携帯電話への連絡があったにもかかわらず無視していると、自宅や職場に電話をされるおそれがあります。

アイフルからの電話では、本人以外の家族や職場の人に対しては個人名を名乗るのみであり、会社名を名乗ったり用件を伝えたりすることはありません。

ただ、家族や職場の人に怪しまれ、着信した電話番号などから借金のことがバレてしまう可能性はあります。

また、上でご説明した一括返済の請求が自宅に送られてくることで、家族に借金のことがバレてしまうおそれもあります。

訴訟や支払督促といった法的手段をとられる

滞納期間が3~6か月程度になってくると、裁判や支払督促といった法的措置をとられてしまう可能性が出てきます。

裁判を起こされると、裁判所から訴状が送られてきますので、答弁書を指定の日までに提出し、裁判期日に出頭して対応する必要があります。

訴状が届いたのに放っておくと、知らないうちに支払いを命じる敗訴判決を出され、強制執行(差し押さえ)をされてしまいかねません。

支払督促が裁判所から届いた場合は、更に急いで対応する必要があります。

支払督促が届いてから2週間経つと、アイフルは、仮執行宣言を付けるよう申し立てることができるようになります。

アイフルの申立てによって仮執行宣言付支払督促が出されて送達され、さらに2週間が経過すると、アイフルは強制執行をすることができるようになってしまいます。

支払督促によって強制執行が行われることを阻止するためには、裁判所に対して異議の申立てをする必要があります。

支払督促に対する異議は、「お金を借りていない」「もう返済している」といった場合だけでなく、「分割払いにしてほしい」といった理由でも申し立てることが可能です。

訴状や支払督促が送られてきた場合には、期限までに適切に対応する必要がありますので、なるべく早く弁護士に相談することをお勧めします。

差し押さえを受ける

- 敗訴判決が確定した(又は仮執行宣言付きの敗訴判決が出された)

- 裁判所の和解に従った支払いがなされなかった

- 仮執行宣言付支払督促の送達後2週間経っても異議が申し立てられなかった

といった状態になると、アイフルには差し押さえをすることが可能になります。

差し押さえが行われると、次のようなことが起こってきます。

強制競売で売却され、強制的に立ち退かされる

口座が凍結され、預貯金をアイフルに取り立てられてしまう

職場に差押命令が送達され、給料の一部がアイフルに支払われる

差し押さえについては、以下のページもご参照ください。

アイフルから連絡があったときの対処法

支払いができる場合

折り返し連絡をする

期日には返済できなかったけれども、返済できるあてがある、という場合には、0366360855に折り返し電話をし、返済予定日を伝えるようにしましょう。

ただ、返済予定日を伝えても、実際に返済されるまでの間、遅延損害金は発生し続けます。

支払い方法

アイフルに返済をする方法には、次のものがあります。

- インターネット返済

- 口座振替(自動引落)

- 銀行振込

- スマホアプリ

- 提携ATM

それぞれの支払い方法には、手数料の有無、対応日時などで違いがありますので、ご自身にとって使いやすい方法で支払いを済ませましょう。

支払いが難しい場合

債務整理を検討する

アイフルへの返済が難しい場合は、できるだけ早く借金問題に詳しい弁護士に相談し、債務整理を行いましょう。

債務整理を弁護士に依頼すると、受任通知を貸金業者などに送ってくれます。

そうすると、督促の電話などが止まり、月々の返済も一時的にストップさせることができます。

なお、債務整理をすると「ブラックリスト」に載ることは避けがたいです。

しかし、借金の負担を軽減できるメリットの方が「ブラックリスト」に載ることのデメリットよりも大きいことがほとんどですので、まずは一度、借金問題に詳しい弁護士に相談してみましょう。

債務整理には、主に、任意整理、個人再生、自己破産があります。

任意整理では、貸金業者などと話し合い、利息・遅延損害金を減額してもらい、月々の返済額も減らしてもらえるよう交渉し、双方の合意で借金の負担を減らしていきます。

任意整理は、裁判所を通さない手続きなので、要する時間や費用が比較的少なくて済むメリットがあります。

個人再生は、裁判所に申立てを行い、借金を減額し、返済期限を延長して月々の返済負担も軽くすることができる手続きです。

個人再生では自宅を手元に残すことができることが、大きなメリットになっています。

自己破産は、裁判所に申し立て、主要な財産(一定額以上の預貯金、自宅など)を処分し、借金を免除してもらう手続きです。

原則的に全ての借金が帳消しになることが、自己破産の大きなメリットです。

これらの手続きのどれがご自身のケースに合うのかについて知りたい方は、借金減額診断シミュレーターをご活用ください。

このシミュレーターを使えば、簡単な質問に答えるだけで適していると思われる債務整理の方法をご覧いただくことができます。

以下のページからご利用いただけますので、ぜひ一度お気軽にお試し下さい。

以上でご紹介した債務整理の方法についてまとめて解説した記事が、以下のページに掲載されておりますので、気になる方はぜひ一度ご覧ください。

時効の援用を検討する

返済日から5年を経過しており、裁判や支払督促を申し立てられたこともないという場合には、消滅時効が成立している可能性もあります。

時効が成立していれば、時効の援用をし、借金をなかったことにすることができます。

しかし、アイフルのような貸金業者は、漫然と時効の成立を見逃すことはまずありません。

時効の成立を妨げるため、裁判や支払督促などの法的手段をとってきます。

そのため、時効の成立を期待して返済を先送りしていると、遅延損害金が膨らんだのに時効の完成を阻止されてしまった、ということになってきます。

時効で借金を免れるかもしれない、などという考えはもたず、早いうちに債務整理などに着手し、問題に対応していきましょう。

また、すでに時効が完成しているものについて、アイフルでは「優遇措置のお知らせ」といった内容の書類を送付してくるケースがあります。

この場合、「優遇」という言葉に釣られて返済の約束をすると以後、時効を援用することができなくなってしまうリスクもあるので、このような書類が届いた場合には、やはり弁護士に相談するようにしましょう。

身に覚えがない場合

アイフルからの連絡(電話・SMS・メールなど)に身に覚えがない場合、それは架空請求詐欺である可能性があります。

まずは電話番号をよく確かめ、アイフルからのものであるか確認しましょう。

確認が取れなければ、折り返しの電話やメールなどはしないようにしてください。

本当にアイフルに対する借金が残っていないか気になる場合には、着信した番号に折り返すのではなく、インターネットなどでアイフルの連絡先を調べ、そちらに連絡するようにしましょう。

このページで解説した0366360855にかけてみてもよいでしょう。

ご自身だけで対応することが難しい場合は、警察の相談窓口(#9110)か消費者ホットライン(188)にご相談ください。

参考:架空料金請求詐欺 | 特殊詐欺の手口等紹介 | 警察庁・SOS47特殊詐欺対策ページ

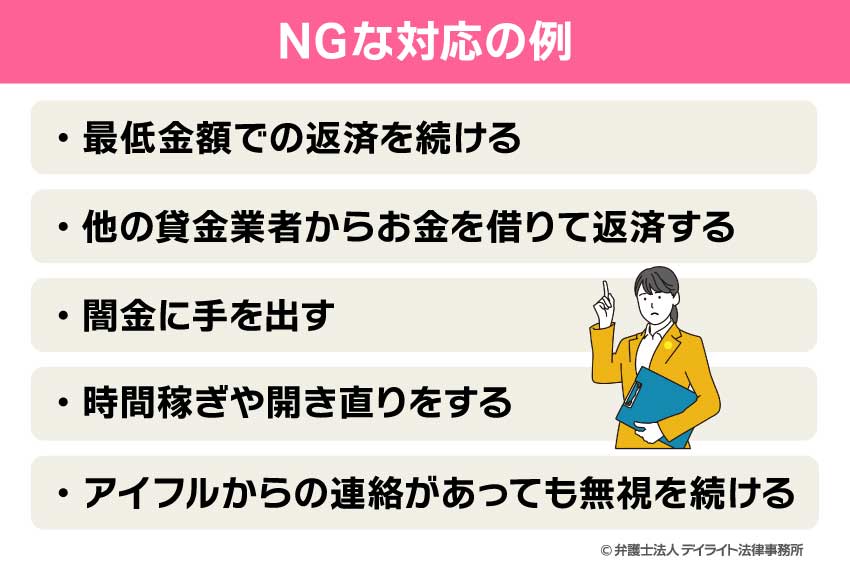

NGな対応の例

最低金額での返済を続ける

アイフルでは、期日までに返済ができない人向けに最低金額での返済を案内しています。

この案内に従って返済を続ければ、月々の返済負担を抑えて借金を返していけると思われるかもしれません。

しかし、少額の返済を続けていては、元金はなかなか減っていかず、いつまでも利息ばかり払い続けることになるおそれがあります。

きちんとした債務整理を経ずに返済額だけ減らしても、利息のカットをすることはできないので、このようなことが起こってくるのです。

最低額程度の返済しかできない状況が何回か続くようであれば、弁護士に相談して債務整理を行い、利息や遅延損害金などをカットしてもらった上での返済計画を立てるようにしましょう。

他の貸金業者からお金を借りて返済する

アイフルの借金を返すために他の貸金業者から借金をすることは、NGです。

このようなことをすると、「アイフルからの借入元金 + 利息 + 遅延損害金」が新たな貸金業者からの借入元金となります。

そうなると、これまでは利息や遅延損害金を付けられることがなかった「アイフルでの利息 + 遅延損害金」が、「新たな貸金業者からの借入元金」となってしまい、今度は利息・遅延損害金を付けられる対象になってしまいます。

そのため、利息・遅延損害金の額がさらに大きくなり、だんだんと負債額が膨らんでいってしまうことになります。

このような「借金を借金で返す」という状態に陥ることを、自転車操業といいます。

自転車操業は、借金地獄に陥ることにもつながる大変リスクの高いものです。

借金をしなければアイフルへの返済ができない、というまでの状況になっているのであれば、なるべく早く借金問題に詳しい弁護士に相談し、債務整理を行いましょう。

闇金に手を出す

アイフルの借金を返すために闇金業者に手を出すことは、絶対にしてはいけません。

闇金業者は、出資法に定められた上限金利を超える金利で貸付けをしている違法な業者です。

闇金に手を出してしまうと、法外な高金利を取られるだけでなく、暴力的・脅迫的な取立ての被害にあう、職場や自宅に押し掛けられる、といったことになりかねません。

闇金には絶対に手を出さないようにしましょう。

既に闇金から借入れをしてしまっている方は、弁護士や警察に相談し、闇金と手を切るようにしましょう。

闇金について弁護士に相談することのメリットについては、以下のページで詳しく解説しています。

また、最近は、対応が比較的丁寧で、取立てなどがそれほど厳しくないように見えるソフト闇金や、SNSを使い「個人間のお金の貸し借り」を装って貸付けをする闇金も存在しています。

しかし、これらも、違法な高金利を取っていることには変わりありません。

それに、最初は丁寧に対応していたとしても、返済が滞ると豹変し、厳しい取立てを始める場合もあります。

ソフト闇金などにも、決して手は出さないようにしましょう。

ソフト闇金については、以下のページもご参照ください。

SNSでの借入れも返済できないと、闇バイトへの誘導を受ける可能性もあり、絶対に利用してはいけません。

時間稼ぎや開き直りをする

「払えないものは払えないと開き直れば、もう請求してこないのではないか」

「いつか支払うとごまかし続けていれば、そのうち時効が成立するのではないか」

などと考えて、時間稼ぎや開き直りをするというのは、NGな対応です。

相手は貸金業者ですので、開き直ったからといって請求を諦めてはくれません。

時効についても、貸金業者はきちんと管理していますので、成立前に訴訟を提起したり支払督促を申し立てたりして、時効完成を阻止してきます。

時間稼ぎなどをしている間にも遅延損害金は発生し続けてしまいますし、状況を放置しておけば、一括返済の請求、「ブラックリスト」入り、訴訟などの提起、差し押さえなどと状況は悪化していくばかりです。

アイフルからの返済請求にはしっかりと対応し、支払いができるのであれば支払う、できないのであれば債務整理について弁護士に相談する、といった方法で対処していきましょう。

アイフルからの連絡があっても無視を続ける

アイフルからの連絡があったのに無視を決め込んでいると、自宅や職場に電話され、周囲の人に借金が返せなくなっていることがバレてしまうおそれがあります。

それに、連絡をとらずにいる間も遅延損害金は発生し続けますし、払わないで支払期限から3か月程度経過すれば「ブラックリスト」にも乗せられてしまいます。

最終的には、連絡を無視したままでも訴訟や支払督促の手続きをとられ、預貯金、給与などの財産を差し押さえられてしまいます。

連絡を無視したからといって、事態が好転することはありません。

アイフルへの借金を返せなくなったときは、アイフルに連絡して支払いを済ませるか、借金問題に強い弁護士に相談し、債務整理などの対応策を考えましょう。

0366360855以外の番号にも注意する

アイフルからの連絡は、0366360855からの電話だけではありません。

アイフルの公式HPによると、以下の番号からも連絡があるようです(ただし、以下の番号が全てではありません)。

- 0120-001-507

- 0120-001-932

- 0120-008-112

- 0120-008-113

- 0120-008-143

- 0120-008-192

- 0120-109-297

- 0120-220-204

- 0120-297-192

- 0120-329-737

- 0120-330-412

- 0120-337-137

- 0120-579-462

- 0120-626-333

- 0120-659-620

- 0120-659-773

- 0120-659-792

- 0120-708-890

- 03-6631-4380

- 050-3173-9111

- 077-502-0171

- 077-503-1170

- 077-503-1418

- 077-503-1500

- 077-503-7009

- 090-7009-5835

- 0120-001-507

- 0120-001-932

- 0120-004-688

- 0120-008-112

- 0120-008-113

- 0120-008-127

- 0120-008-143

- 0120-008-192

- 0120-022-454

- 0120-109-297

- 0120-109-437

- 0120-220-204

- 0120-297-192

- 0120-329-583

- 0120-329-737

- 0120-330-412

- 0120-337-137

- 0120-626-333

- 0120-659-620

- 0120-659-773

- 0120-659-792

- 0120-708-890

- 050-3173-9111

- 077-502-0171

- 077-503-1500

0366360855の着信についてのQ&A

アイフルの支払いが遅れたらどうなる?

アイフルへの支払いが遅れると、次のようなことが起こってきます。

アイフルへの支払いが遅れると、次のようなことが起こってきます。- 支払いを催促する電話がくる

- 遅延損害金が日に日に増えていく

- 借入金の残額全ての一括返済を迫られる

- 「ブラックリスト」に載ってしまい、クレジットカードやカードローン、住宅ローン・車のローンなどを利用できなくなる

- 内容証明郵便で督促状が送られてくる

- 携帯電話などで連絡が取れない場合、自宅や職場にも電話がくる

- 裁判などを起こされ、差し押さえも行われる

こういった事態になる前に、支払いを済ませるか、弁護士に相談して債務整理を検討するようにしましょう。

アイフルの滞納で給与を差し押さえられる?

アイフルへの返済を滞納していると、給料を差し押さえられることもあり得ます。給料の差し押さえを受けると、職場に借金を返せていないことを知られてしまい、職場に居づらくなることもあります。

アイフルから差し押さえられるのはいつ?

差し押さえが行われる前に、まず、アイフルから訴訟や支払督促といった法的措置をとられます。これらの手続きが行われ、

- 返済金の支払いを命じる仮執行宣言付き判決が出された

- 返済金の支払いを命じる判決が確定した

- 裁判で和解したけれども条件に沿った支払いができなくなった

- 仮執行宣言付支払督促が送達されてから2週間経過した

といった状態になると、アイフルから差し押さえの申立てをされる可能性が出てきます。

実際にいつごろ差し押さえが行われるかは、借金の額、資産の状況などによって異なると思われます。

ただ、上記のような状態になった後は、いつ差し押さえが行われてもおかしくありません。

差し押さえを避けるためには、なるべく早いうちに、弁護士に依頼して債務整理を行うようにしましょう。

まとめ

今回は、「0366360855」からの電話はアイフルからのものであること、アイフルからの電話への対処法などについて解説しました。

アイフルへの返済期限を過ぎても支払いができなかった場合は、遅延損害金を増やさないためにも、早めに対処することが大切です。

状況を放置していると、「ブラックリスト」に載る、裁判などの法的措置をとられるといった不利益が生じてきます。

最悪の場合、自宅などの不動産、預貯金、給料などを差し押さえられてしまうこともあります。

アイフルへの返済が難しくなってきたら、なるべく早く借金問題に力を入れている弁護士に相談し、債務整理の準備をすすめましょう。

債務整理を弁護士に依頼すれば、貸金業者などからの督促も止めることができますし、返済も一時的にストップさせることができます。

それだけでも負担が大きく減り、改めて借金問題に向き合うことができるようになる方も多くおられます。

どうか一人で悩まず、一度弁護士にご相談ください。

当事務所では、債務整理や未払代金の問題を集中的に取り扱う弁護士のチームを設け、皆様のご相談に対応しております。

お困りの方はぜひ一度、当事務所までお気軽にご相談ください。