05031551041からの電話は、Paidyからの電話です。

Paidyの利用料金を期限までに支払えていないと、05031551041から催促の電話がかかってくることがあります。

Paidyでの未払代金は比較的少額な場合もあるかもしれませんが、金額が少ないからといって未払いを放置してはいけません。

Paidyでの未払いを放置していると、遅延損害金(遅延手数料)が発生する上、いわゆる「ブラックリスト」に載せられるといった不利益が生じてきますし、裁判を起こされて財産(預貯金、給料など)を差し押さえられるといったことも起こり得ます。

Paidyの利用代金を滞納している場合は、早く支払いを済ませるか、支払うことが難しければ弁護士に相談し、債務整理を検討しましょう。

今回は、05031551041からの電話の意味、05031551041からの電話を無視していると起こること、支払いができる場合・できない場合の対処法、債務整理などについて解説していきます。

目次

05031551041からの電話はどこから?

05031551041からの電話は、Paidyからの電話です。

Paidyの利用代金で期限を過ぎても未払いのものがあると、05031551041から電話がかかってきます。

Paidy(ペイディ)について

Paidyは、ネットショップでのあと払いを可能にするサービスです。

Amazon、Qoo10などで利用することができます。

ペイディカード(バーチャルカード)を発行すれば、Visaマークのあるネットショップならどこでも利用することができるようになります。

ペイディカード(リアルカード)を発行すれば、Visaマークのある実店舗でも利用できます。

Paidyからの着信、その意味とは?

Paidyからの着信は、Paidyの利用代金が期限を過ぎても未払いになっているため、その支払いを求めるものです。

つまり、Paidyからの着信があるということは、Paidyの利用代金を、期限を過ぎても支払えていないことを意味しています。

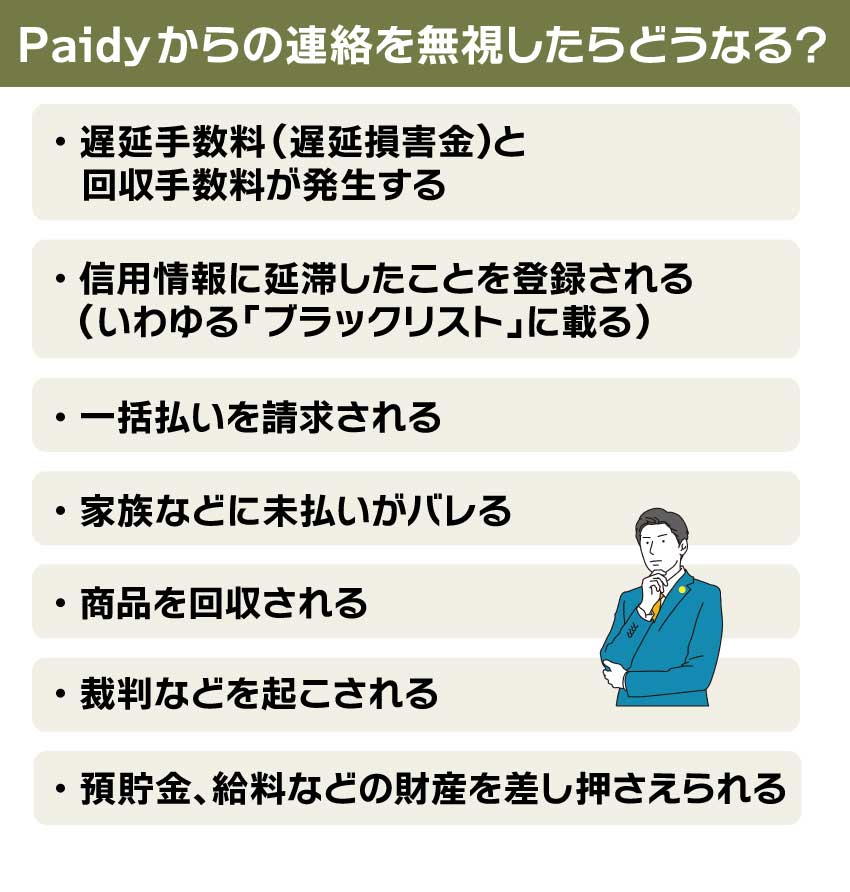

Paidyからの連絡を無視したらどうなる?

Paidyからの連絡を無視していると、次のようなことになるリスクがあります。

それぞれについて解説します。

遅延損害金(遅延手数料)と回収手数料が発生する

Paidyの支払いを滞納していると、遅延損害金(Paidyでは「遅延手数料」と呼んでいます)と回収手数料(税込み153円)を請求される可能性があります。

遅延損害金は、年14.6%となっています。

参考:Single | ペイディ利用規約|株式会社Paidy第6条、第7条

遅延損害金は利率が高いため、未払いを放置してしまうと、後になって思いがけない高額な遅延損害金を請求されることになりかねません。

そのようなことにならないよう、未払い分を早く支払うか、支払いが難しければ弁護士に相談して債務整理を検討するようにしましょう。

信用情報に延滞したことを登録される(いわゆる「ブラックリスト」に載る)

Paidyを使って支払った代金は、所定の期日までにPaidyに支払わなければなりません。

これを延滞し、支払期限から61日以上又は3か月以上延滞が続くと、いわゆる「ブラックリスト」に載った状態になってしまう可能性があります。

「ブラックリスト」に載るとは?

「ブラックリスト」に載るとは、信用情報機関が管理している信用情報に関係するものです。

信用情報とは、クレジットカードやローンの取引内容、支払状況などに関する情報を個人ごとにまとめたものです。

この信用情報を管理している機関が、信用情報機関になります。

信用情報機関には、

- 株式会社シー・アイ・シー(CIC)

- 株式会社日本信用情報機構(JICC)

- 全国銀行個人情報センター(KSC)

の3つがあり、貸金業者や金融業者、クレジットカード会社、信用購入あっせん業者などはこれらのうちのどれかに加入することになっています。

Paidyは、このうちのCICに加入しています。

Paidyのような信用情報機関の加盟業者は、顧客が支払を延滞していると、そのことを信用情報に登録します。

延滞などのように支払い能力に問題があることを示す情報を事故情報といいます。

信用情報に事故情報が登録されることを、俗に「ブラックリスト」に載るといいます。

「ブラックリスト」に載るとどうなる?

「ブラックリスト」に載ってしまうと、信用情報機関に情報が共有され、延滞していない他の貸金業者等も含めて事故情報が知られる状態となってしまいます。

そうなると、次のようなことが起こります。

- クレジットカードを新しく作ることができなくなる

- 既に持っているクレジットカードを使うことができなくなる

- カードローンを利用できなくなる

- 銀行や農協、信金からの借入れができなくなる(住宅ローンを含む)

- 車を購入する際にローンを組めなくなる

- 保証人になることができなくなる

- 家を借りる際に家賃保証会社(信販系)の審査に通らなくなる

- 携帯電話を分割払いで購入することができなくなる

一方、「ブラックリスト」に載ってしまっても、次のようなことは可能です。

信用情報は厳重に管理されており、クレジットカードやローンを利用する際の審査のためにだけ使われます。

そのため、就活に差し障ることはありませんし、職場で知られてしまうこともありません。

銀行口座の開設と信用情報は関係ありません。

銀行口座を開設しても、銀行は顧客にお金を貸すわけではないため、貸倒れの心配をする必要がないからです。

そのため、「ブラックリスト」に載っていても、銀行口座を開設することは可能です。

生命保険の契約も、お金の貸し借りとは関係ありませんので、「ブラックリスト」に載っていても問題なく行えます。

海外旅行をすることも問題ありません。

ただ、海外でもクレジットカードは使えませんので、ご注意ください。

デビットカード・プリペイドカード・デポジット型クレジットカードなどは、同時払い又は前払いで代金を支払う仕組みになっています。

そのため、カード会社にとって後から代金を回収できなくなるリスクがなく、「ブラックリスト」に載っている人でも利用することができるようになっています。

「ブラックリスト」に載ることについては、以下のページでも解説しています。

なお、ペイディ一括払いのみを利用した場合には、基本的に事故情報は登録されないようです。

一括払いを請求される

Paidyの支払いが遅れていると、まだ支払期限が来ていないものについても一括で支払うよう求められる可能性があります。

これは、支払いが遅れることで、分割払いができる利益=期限の利益を喪失するためです。

期限の利益については、以下のページで詳しく解説しています。

家族などに未払いがバレる

Paidyからの連絡を無視し続けていると、郵便で督促状が届く可能性があります。

そうなると、同居している家族に滞納のことがバレてしまう可能性があります。

また、携帯電話に電話をしても連絡が取れないと、登録していれば、自宅の固定電話や職場に連絡がくるおそれもあり、それをきっかけに滞納のことが周囲にバレてしまう可能性があります。

商品を回収される

いつまでもPaidyの利用代金を支払わずいると、Paidyを使って買った商品を引き上げられてしまう可能性が出てきます。

これは、Paidyが、代金が支払われるまでの間、購入した商品の所有権を留保しているためです。

つまり、購入商品の所有者は、代金の完済まではPaidyなのです。

そのため、支払いが滞った場合は、Paidyが商品を引き上げて売却し、未払い代金の一部に充てることができるようになっています。

おおむねPaidyは価値のあると考えられるiphoneをはじめとするAPPLE製品については、具体的な購入品目を明示して返還を請求してくることがほとんどです。

参考:Single | ペイディ利用規約|株式会社Paidy第8条

裁判などを起こされる

Paidyの利用代金を滞納し続けていると、遂には裁判などの法的措置をとられることがあります。

法的措置としては、通常の裁判のほかに、少額訴訟、支払督促を起こされる可能性があります。

少額訴訟は、60万円以下の金銭の支払いを請求する場合に使える特別な訴訟手続きです。

参考:少額訴訟 | 裁判所

費用も1万円程度までと低額になっていますので、請求額が少ない場合でも利用される手続きとなっています。

参考:手数料 | 裁判所

支払督促も、費用が比較的低く抑えられており、少額の未払い代金を請求する際に用いられます。

このように、少額の滞納でも法的措置をとられる可能性は十分にあるので、注意が必要です。

訴訟を起こされたら

少額訴訟・通常訴訟を起こされると、裁判所から訴状が送られてきます。

訴状が送られてきたら、なるべく早く弁護士に相談し、答弁書を提出するなどの対応をとりましょう。

訴状が送られてきたのに放置してしまうと、一括での即時の支払いを命じる敗訴判決を出され、財産を差し押さえられてしまいかねません。

訴訟を勧めていくには専門的な知識も必要になりますので、早めに弁護士に相談することをお勧めします。

支払督促が送られてきたら

支払督促が申し立てられると、裁判所から支払督促が送られてきます。

支払督促は、2週間異議の申し立てをしないでいると、仮執行宣言を付けられてしまいます。

仮執行宣言が付けられると、今度は仮執行宣言付支払督促が送られてきます。

これに対しても異議を申し立てないままに更に2週間経過すると、差し押さえをすることが可能になってしまいます。

そのため、支払督促が送られてきたときは、なるべく早く、異議の申立てなどの対応をとらなければなりません。

異議の申立ては「分割払いにしてほしい」といった理由でもできますので、支払督促を受け取ったら、できるだけ早く弁護士に相談しましょう。

預貯金、給料などの財産を差し押さえられる

敗訴判決が確定した(又は敗訴判決に仮執行宣言を付けられた)、仮執行宣言付支払督促が送られてから2週間の間に異議を申し立てなかった、などということになると、財産を差し押さえられる可能性が出てきます。

預貯金、給料などを差し押さえられると、預貯金をPaidyへの支払いに充てられてしまったり、給料の一部をPaidyに取り立てられてしまったりします。

その際、預貯金の場合は銀行等、給料の場合は職場に差し押さえの連絡が行きますので、銀行等や職場に差し押さえのことを知られてしまうことになります。

差し押さえでは、他にも、不動産や車、貴金属などの動産が差し押さえられる可能性があります。

これらのものが差し押さえられると、強制的に売り払われてしまい、得られた代金をPaidyの利用代金の支払いに充てられてしまいます。

Paidyから連絡があったときの対処法

支払いができる場合

本来の支払期日には支払えなかったが、今は支払う用意ができている、という場合には、なるべく早く支払いを済ませてしまいましょう。

時期によっては遅延手数料等も支払う必要がありますので、直前に送られてきた請求の案内を確認して支払いを行いましょう。

支払い方法としては、以下のものがあります。

- コンビニ払い

- 銀行振込

- 郵送

支払い方法の詳細は、Paidyからメール・SMSなどで送られてくる案内(郵送の場合は書面)に記載されていますので、よく確認して支払いを行ってください。

参考:支払い期日に間に合わない|ペイディ カスタマーサポート

支払いが難しい場合

債務整理を検討する

支払いが難しい場合は、借金問題に詳しい弁護士に相談し、債務整理を検討しましょう。

債務整理とは、借金や未払金などの債務を減額し、月々の返済額も減らして、支払負担を軽くする手続きです。

債務整理には、

- 当事者同士で話し合って行う任意整理

- 裁判所を通して行う自己破産・個人再生

があります。

任意整理の場合は、お金を請求する側(債権者)とお金を支払う義務がある側(債務者)が直接話し合って、返済条件を決めていきます。

任意整理の場合、元本のカットまでしてもらうことは難しい場合が多く、利息や遅延損害金を減額してもらった上で、返済期間を延ばして月々の支払いの負担を軽くしてもらいます。

任意整理を選ぶメリットとしては、

- 裁判所を通さないので時間や費用が比較的かからなくて済む

- 保証人が付いている借金や友人・親族への借金は対象外にでき、保証人や友人・親族に迷惑をかけずにすむ

- 担保が付いている借金(住宅ローン、車のローン)を対象外にでき、車や自宅を守れる

といったことがあります。

自己破産では、借金を原則として全額免除してもらうことができます。

そのかわり、主要な財産(不動産、車、一定額以上の預貯金など)は失ってしまうことになります。

一方、個人再生では、元金を含めた借金を減額しつつ、自宅を守ることもできるようになっています。

いずれの債務整理でも、弁護士に手続きを依頼すれば、弁護士から債権者に受任通知を送ります。

そうすると、債権者からの督促は止まりますし、月々の返済も一時的にストップさせることが可能になります。

このことだけでも負担は大変軽くなりますので、債権者からの督促や月々の支払いにお困りの方は、ぜひ一度弁護士にご相談ください。

以下のページでは、任意整理、自己破産、個人再生についてまとめて解説しておりますので、どうぞご参照ください。

また、以下のサイトでは、簡単な質問に答えるだけで適していると思われる債務整理の方法をご案内する借金減額診断シミュレーターを公開しております。

無料でご利用いただけますし、個人情報の入力も必要ありませんので、どうぞお気軽にお試し下さい。

なお、債務整理を行うと「ブラックリスト」に載ることは避けがたいのですが、返済負担が軽くなるメリットの方が大きいことがほとんどですので、まずは一度弁護士にご相談ください。

また、Paidyの債務整理の場合、上述のとおり商品の返還についても検討しておかなければなりません。特にiphoneやipadなどのAPPLE製品については、返還をした上で残った借金をどう処理するかということを考えていくことになりますので、注意が必要です。

時効の援用を検討する

未払いになってから5年を経過しても、一度もPaidyから訴訟の提起(少額訴訟を含む。)や支払督促の申立てをされたことがない場合には、未払代金について時効が成立している可能性があります。

時効が成立していると思われる場合には、内容証明郵便を利用してPaidyに通知書を送り、時効を援用することを明らかにすることが考えられます。

ただ、「実はまだ時効が成立していなかった」という場合には、通知書を送ることで、逆に相手方から提訴されるなどして支払いを請求され、時効の完成も阻止されてしまうおそれがあります。

時効の援用を考える場合には、このようなリスクがあるかどうかについても確認する必要がありますので、一度、債務整理にくわしい弁護士に相談してみることをお勧めします。

身に覚えがない場合

Paidyからの請求に身に覚えがない場合、Paidyの名を騙った架空請求詐欺である可能性があります。

まずは発信元の電話番号やメールアドレスを確認し、Paidyのものであるかどうか調べましょう。

番号が違うようであれば、架空請求詐欺が疑われます。

Paidy自体からの請求であることが確認できた場合でも、その中に身に覚えがない請求が入っていることもあり得ます。

その場合は、Paidyのアプリまたはウェブサイトから「My Paidy」にログインし、請求内容の詳細を確認してみましょう(ただ、「My Paidy」から全ての利用履歴が確認できるわけではないようですので、ご注意ください)。

「My Paidy」にある請求内容の中に身に覚えがない請求が入っている場合は、Paidyではなく、利用したとされる販売店に連絡し、確認をとる必要があります。

不正利用、間違いなどであった場合は、販売店からPaidyにキャンセル通知を送ってもらいましょう。

そうすれば、キャンセルされた代金については請求されなくなります。

参考:利用した覚えのない請求がある|ペイディ カスタマーサポート

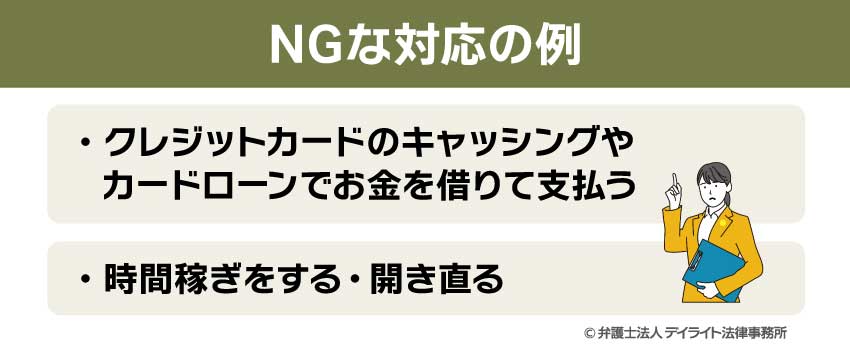

NGな対応の例

Paidyから督促を受けたときにNGな対応としては、次のようなものがあります。

クレジットカードのキャッシングやカードローンでお金を借りて支払う

Paidyの利用代金を、クレジットカードのキャッシングやカードローンで借りたお金で支払うのは、NGです。

このような「借金を借金で返す」行為は、自転車操業につながるものであり、借金がどんどん膨らむ状態に陥る危険をはらんでいます。

借金をしなければPaidyの利用代金が払えないという状態になっているのであれば、早めに債務整理を始めることをお勧めします。

自転車操業のリスクについては、以下のページをお読みください。

時間稼ぎをする・開き直る

Paidyから督促が来てものらりくらりと時間を稼ぎ、ほとぼりが冷めるか時効が成立するのを待つ、というのもNGです。

このようなことをしても、事業者であるPaidyは未払いのことを忘れてはくれませんし、法的措置をとって時効の完成を阻止してくる可能性もあります。

同様に、「払えないものは払えない」などと開き直った態度をとってみても、事業者であるPaidyがそれで諦めてくれることは期待できません。

時間稼ぎや開き直りをしている間にも遅延手数料(遅延損害金)は増えていきますので、未払代金が発生してしまった場合には、速やかに対処することをお勧めします。

05031551041の着信についてのQ&A

Paidyの支払いが遅れたらどうなる?

Paidyの支払いが遅れると、次のようなことが起こってきます。

Paidyの支払いが遅れると、次のようなことが起こってきます。- クレジットカードを作る、使うといったことができなくなる

- カードローン、住宅ローン、車のローンなどを利用できなくなる

- 保証人になれなくなる

- 信販系の家賃保証会社の審査に通らなくなる

- 携帯電話を分割払いで買うことができなくなる

Paidyの滞納は信用情報に影響しますか?

Paidyの滞納は信用情報に影響します。Paidyは信用情報機関CICに加盟している信用購入あっせん業者であり、Paidyへの支払いを本来の支払い日から61日以上又は3か月以上滞納すると、「延滞があった」ことが信用情報に登録されます。

なお、ペイディ一括払いのみを利用した場合には、基本的に事故情報は登録されないようです。

Paidyは何ヶ月滞納すると使えなくなりますか?

Paidyの利用代金を滞納してしまうと、支払期日の翌日(滞納発生の初日)から、Paidyの利用を停止され、新たにPaidyを使って買い物をすることができなくなります。さらに、2か月程度以上滞納すると、Paidyを強制解約されることがあるようです。

まとめ

この記事では、「05031551041」からの電話はPaidyからの督促電話であること、このような電話がかかってきた場合の対処法などについて解説しました。

Paidyへの支払いが遅れてしまった場合は、早めに対処していくことが大切です。

支払いができるようであれば早めに支払いを済ませれば良いですが、難しいようであれば、なるべく早く借金問題に詳しい弁護士に相談し、債務整理を行いましょう。

債務整理を弁護士に依頼すれば、督促の電話も止めることなどもできますので、一人で悩まず、まずは一度弁護士にご相談ください。

当事務所では、債務整理や未払代金の問題を集中的に取り扱う弁護士のチームを設け、皆様のご相談に対応しております。

お困りの方はぜひ一度、当事務所までお気軽にご相談ください。