0344870101からの着信は、エポスカードからの督促電話です。

エポスカードの支払期日に支払いができていないと、0344870101から電話がかかってきて、支払いをするように求められます。

ただ、督促の電話だとはいっても、0344870101からの電話では、基本的に、強く返済を迫られたり乱暴な言葉で支払いを求められたりはしません。

0344870101からの着信があった場合は、あまり怖がらず、まずは折り返し連絡をしてみましょう。

督促を無視し続けるのはやめるべきです。

困っているのであれば早めに弁護士に相談しましょう。

今回は、0344870101からの電話がエポスカードからの督促電話であること、0344870101からの電話を無視していると起こること、0344870101から電話がかかってきた場合の対処法、支払いができない場合に検討すべき債務整理に関する説明などについて紹介していきます。

目次

0344870101からの電話はどこから?

0344870101からの電話は、エポスカードからの電話です。

エポスカードの利用代金の支払いが遅れていると、0344870101から電話がかかってきます。

エポスカードについて

エポスカードは、株式会社エポスカードが発行しているクレジットカードです。

年会費永年無料となっており、全国の店舗や施設で割引を受けることができる、エポスポイントが貯まる、などといった特典が付いています。

エポスカードからの着信、その意味とは?

エポスカードからの0344870101での着信は、エポスカードの支払いが遅れていることを意味しています。

支払いが遅れているために、エポスカードは、未払金の支払いを催促しようとして電話をしてきているのです。

ただ、督促の電話といっても、0344870101からの電話では、強い態度で支払いを迫られたり、乱暴な言葉を使われたりすることはまずありませんので、あまり心配する必要はありません。

0344870101から着信があったら、むやみに怖がることなく、まずは一度連絡し、支払いについて話し合ってみましょう。

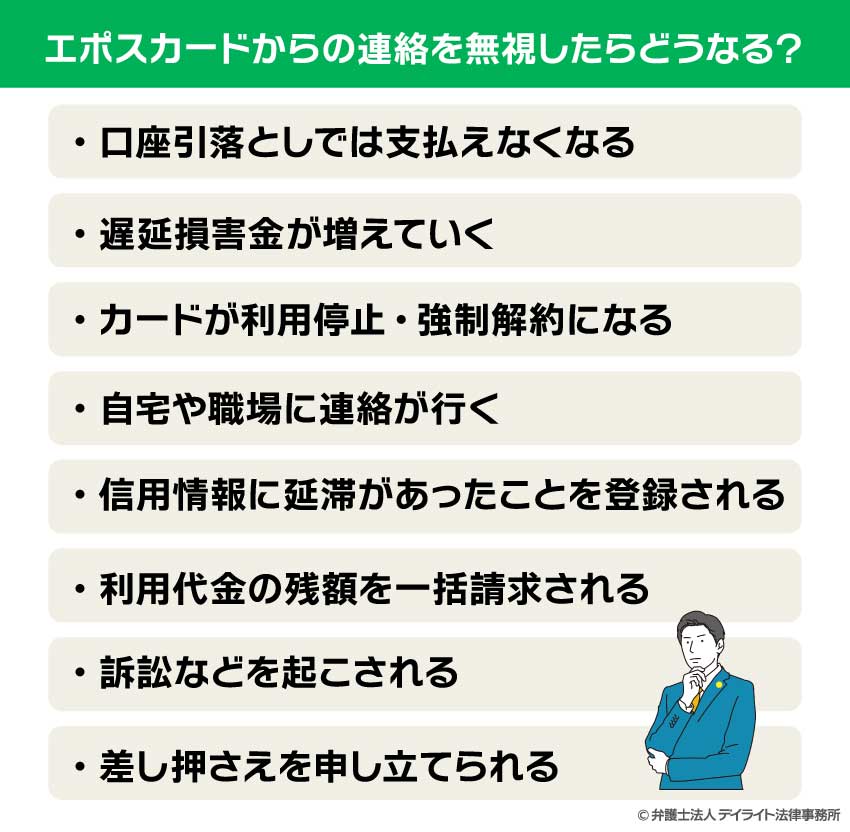

エポスカードからの連絡を無視したらどうなる?

エポスカードから連絡があったのに無視していると、次のようなことになります。

それぞれについて見ていきましょう。

口座引落としでは支払えなくなる

引落とし日を過ぎた場合、エポスカードでは、再引き落としはしてくれません。

エポスカードが指定する方法(コンビニ支払い、インターネットバンキング/銀行ATM支払い、エポスATM支払い、振り込み)で支払うことが必要になります。

支払いにかかる手数料は、支払う側が負担する必要がある場合がありますので、注意しましょう。

参考:口座引落し以外のお支払方法|クレジットカードはエポスカード

遅延損害金が増えていく

支払期日を超えても支払いができないと、遅延損害金が発生します。

エポスカードの遅延損害金は、ショッピングの場合は年14.6%、キャッシングの場合は年20.0%です。

遅延損害金は、支払いが遅れている間、毎日発生していきます。

そのため、遅れて支払いをする場合は、支払予定日によって支払額が変わってきます。

遅れて支払いをする場合は、支払いをする予定の日に支払うべき金額(遅延損害金を含む)を確認した上で、支払いを済ませましょう。

カードが利用停止・強制解約になる

エポスカードの支払いを1週間程度延滞すると、エポスカードの利用を停止される可能性があります(エポスカード規約第23条第1項第2号)。

参考:エポスカード|会員規約

エポスカードの利用を停止されると、店頭でエポスカードを提示しても、買い物ができなくなります。

もちろん、ネットショッピングでも使うことができません。

さらに、エポスカードで定期的な支払い(携帯電話・公共料金の支払い、サブスク料金の支払い等)をしていた場合、こうした料金の支払いもできなくなります。

延滞が解消されると、多くの場合、エポスカードの利用を再開することができます。

しかし、延滞が解消されても、カード会社の判断によっては、すぐにはカードの利用を再開できないこともあります。

利用停止後も延滞が続いていると、エポスカードを強制解約されてしまう可能性もあります(エポスカード規約第23条第1項第2号)。

参考:エポスカード|会員規約

強制解約されると、延滞解消後も、エポスカードを使うことはできなくなります。

なお、エポスポイントを貯めている場合、エポスカードの支払いが遅れている間はポイントの付与と利用が停止される、エポスカードが強制解約となるとエポスポイントも失効する、といった影響を被ります。

自宅や職場に連絡が行く

エポスカードは、延滞が続いているのに携帯電話に連絡しても連絡がつかないと、自宅や職場に連絡してきます。

この際、エポスカードの担当者は、社名を名乗る、延滞している事実を電話口に出た家族、職場の人間に告げる、といったことはしません。

しかし、電話に出た人が、何か怪しい、と感じ、電話番号を検索して調べるなどして、事情を知ってしまう可能性はあります。

また、滞納から1週間程度経つと、エポスカードから支払いを求める郵便物が自宅に届き始めます。

こうした郵便物を家族に見られると、延滞があったことがバレてしまいます。

信用情報に延滞があったことを登録される

支払期日から61日以上又は3か月以上経っても支払いがないと、エポスカードから、信用情報に、延滞があること(延滞情報)を登録されてしまいます。

信用情報は、個々人のクレジットカード、割賦販売、各種ローン(住宅ローン、カードローンなど)などの利用状況を記録しているもので、「信用情報機関」という機関が管理しています。

信用情報は、信用情報機関に加盟している全てのクレジットカード会社、貸金業者、銀行等の金融機関等から見られる状態になっていますので、信用情報に延滞情報が登録されると、そのことをエポスカード以外の業者にも知られてしまいます。

そうなると、「この人はお金を貸しても返してくれない可能性が高い」と判断されて経済的信用を失うので、

- クレジットカードを作れなくなる、使えなくなる

- カードローンや消費者金融での借り入れができなくなる

- 住宅ローン、マイカーローンを組めなくなる

- 携帯電話を分割払いで買うことができなくなる

- 奨学金、住宅ローンなどの保証人になることができなくなる

- 信販系の家賃保証会社の審査に通らなくなる

といったことになってきます。

信用情報に不利な情報を登録され、信用情報に傷がつくことを、俗に「ブラックリスト」に載るといいます。

「ブラックリスト」に載ることについては、以下のページでも詳しく解説しています。

利用代金の残額を一括請求される

延滞が続いていると、分割払いにしている残金も遅延損害金も含めて一括で支払うように請求されてしまいます。

どのような場合に一括請求されるかに関する詳細は、以下のページをご覧ください。

一括請求の際には、エポスカードから内容証明郵便が送られてくることもあります。

内容証明郵便は、郵便局が手紙の内容を証明してくれるものです。

内容証明郵便は書留で送られてくるため、自宅に宛名の本人がいない場合、家族に手渡しで届けられてしまいます。

これによって、受け取った家族に未払いのことがバレてしまうことがあります。

訴訟などを起こされる

支払いをしないまま更に日数が過ぎると、訴訟や支払督促を起こされる可能性があります。

訴訟や支払督促が起こされると、裁判所から書類(訴状又は支払督促)が送られてきます。

訴状や支払督促が届いたら、提出すべき書類や提出期限について案内している文書が同封されていますので、記載内容に従って書類(答弁書、異議申立書など)を準備し、期限までに提出しましょう。

特に、支払督促については、最短4週間で差し押さえが行われる状態になってしまう可能性がありますので、速やかに対応する必要があります。

訴訟や支払督促を起こされた場合は、なるべく早く弁護士に相談し、必要な対応を行いましょう。

訴訟の前には債権譲渡が行われることが多い

エポスカードでは、滞納を続けていると、グループ会社の株式会社エムアールアイ債権回収に債権譲渡をされることがあります。

遅くとも訴訟などを起こす前には、債権譲渡が行われることが多いです。

債権譲渡が行われると、債権譲渡に関する通知が届き、以後の取立てや法的手続きなどは譲受人となったエムアールアイ債権回収が行います。

仮差押えが行われることもある

訴訟や支払督促が起こされる前に、仮差押えの申立てが行われることもあります。

仮差押えは、裁判で債務者(お金を支払う義務がある側)に対して金銭の支払いを命じる判決が出されるなど差し押さえができる状態になるまでに、債務者に財産を勝手に処分されてしまわないよう、予め債権者(お金を貸している側)から裁判所に申し立て、財産の処分を禁じておくものです。

仮差押えの対象となることが多いのは、

- 不動産

- 預貯金

- 給料

などです。

なお、給料に対する仮差押えがあると、職場にも裁判所から連絡があるため、未払金があることを職場で知られてしまいます。

差し押さえを申し立てられる

- 裁判で債務者が敗訴した(お金を支払うよう命じる判決が出た)

- 支払督促に仮執行宣言が付けられ、送達されてから2週間異議が出されなかった

- 裁判所で和解をしたけれども、債務者が条件に沿った支払いをしなかっ

などとなると、債権者は差し押さえをすることができるようになります。

差し押さえは、裁判所に申し立てて行います。

不動産や動産が差し押さえられると、強制競売(動産の場合は競り売りなど)で売却されます。

そうして得られたお金は、債権者に支払われ、未払金に充当されます。

預貯金、給料などを差し押さえられた場合は、預貯金が凍結される、給料の一部が支払われなくなる、といった影響が出ます。

そうして受け取れなくなったお金は、債権者が取り立て、未払金に充当します。

なお、預貯金を差し押さえられた場合は銀行等に、給料を差し押さえられた場合は職場に連絡が行ってしまうため、これらの人にエポスカードの利用代金が支払えなくなっていることが分かってしまいます。

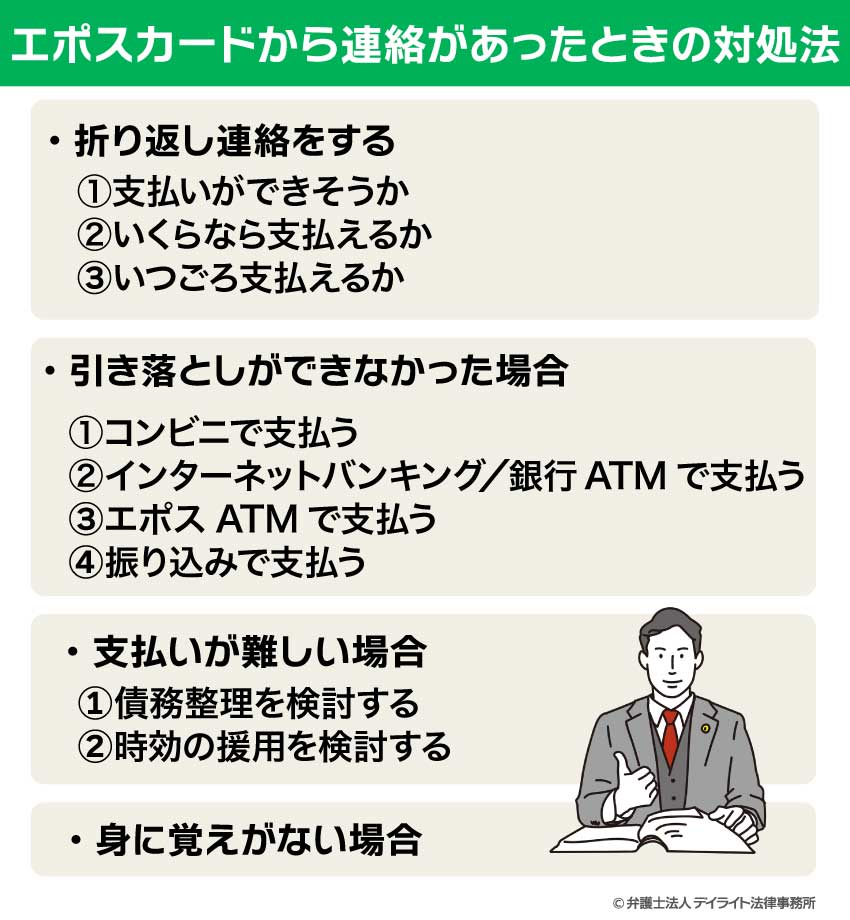

エポスカードから連絡があったときの対処法

折り返し連絡をする

0344870101からの着信があり、エポスカードからの連絡があった場合は、まずは折り返し連絡をしてみましょう。

「架空請求詐欺かもしれない」と折り返し電話をすることに不安がある場合は、エポスカードコールセンターに電話することもできます。

参考:支払日を過ぎてしまい、お支払いについて相談したい。 | エポスカード よくあるご質問

そして、

- 支払いができそうか

- いくらなら支払えるか

- いつごろ支払えるか

といったことについて話しましょう。

また、期限が過ぎた後の支払い方法の詳細(振込先など)や遅延損害金を含めた支払額についても教えてもらうようにしましょう。

引き落としができなかった場合

引落日には引き落としができなかったけれども今なら支払いができる、という場合は、遅延損害金を少なく抑えるためにも、なるべく早く支払いを済ませてしまいましょう。

61日以上又は3か月以上滞納が続くと、信用情報に延滞したことが登録されることにもなります。

一度信用情報に延滞情報が登録されると、後から支払を済ませたとしても、5年程度は影響が残ってしまいます。

忙しい日々では、61日~3か月程度の期間はあっという間に過ぎてしまいますので、支払いができる場合は、すぐに支払いを済ませるようにしましょう。

エポスカードの支払期日が過ぎた後は、再引き落としは行われておらず、

- コンビニで支払う

- インターネットバンキング/銀行ATMで支払う

- エポスATMで支払う

- 振り込みで支払う

といった方法で支払いをする必要があります。

支払い方法の詳細は、以下のページをご覧ください。

参考:口座引落し以外のお支払方法|クレジットカードはエポスカード

支払いが難しい場合

債務整理を検討する

支払いをすることが難しい場合には、債務整理に詳しい弁護士に相談し、債務整理を検討しましょう。

債務整理には、任意整理、自己破産、個人再生などがあります。

任意整理は、エポスカードなどの債権者と話し合って、遅延損害金や利息の減額、支払期限の延長などについて合意し、借金返済の負担を軽くしていくものです。

自己破産と個人再生は、裁判所に申し立てて、借金を減額(個人再生)・免除(自己破産)してもらい、支払期限も長くしてもらって、月々の返済負担を減らす手続きです。

自己破産の場合、借金は原則的に全額免除になりますが、自宅や車などの金銭的価値が高い財産は処分しなければならなくなります。

個人再生では、借金の全額免除とはなりませんし、返済を続けるための安定した収入が必要ですが、借金を大幅に減額してもらえる上、住宅ローンが残っていても自宅を手放さずに済ませることができます。

また、個人再生では、財産を処分する必要も原則的にありません(車の所有権留保など担保権が設定されている場合を除く。)。

借金額が少ないうちに債務整理を始める方が選べる債務整理の方法が増えるため、返済に困り始めたらなるべく早く債務整理を検討することをお勧めします。

債務整理のメリット・デメリット、債務整理が生活に及ぼす影響については、以下のページをご覧ください。

時効の援用を検討する

支払期日から5年以上経過している場合は、時効が成立し、返済の必要がなくなっている可能性があります。

時効が成立するには、時間の経過に加え、以下のような要件を満たすことが必要です。

- 支払期日以降一度も支払いをしていない

- 裁判、支払督促などを起こされたことがない

- 債権者から送られてきた書類(未払金があることの確認書など)にサインをして返送したことがない

時効が成立していると考えられる場合は、時効の援用を行って、返済義務をなくしてしまうことも可能になります。

時効の援用は自分でもできますが、本当に時効が成立しているかを慎重に確かめてから行った方が良いので、弁護士に相談することをお勧めします。

時効の援用については、以下のページの解説を参考にしてください。

ただ、エポスカードのようなクレジットカード会社が債権者の場合には、時効が成立することは決して多くありません。

こうした事業者は、時効の管理もきっちりと行っていますので、時効が成立する前に裁判などの法的手段をとるなどの対策を実施してくるからです。

時効の成立を期待して対応を先延ばしにすることなく、支払いができる場合は済ませる、支払いができない場合は弁護士に相談して債務整理を検討する、といった対応をしっかりと行っていきましょう。

身に覚えがない場合

エポスカードからSMSやメールで請求が来たけれども、身に覚えがない、という場合、架空請求詐欺が疑われます。

まずは送信元の番号などをよく確認し、エポスカードからのものかを確かめましょう。

違うようであれば、それ以上相手にならずに無視しましょう。

わざわざ「覚えがありません」などと返信してしまうと、電話番号やメールアドレスなどの情報が相手に知られてしまう可能性がありますので、無視するのが最善です。

「エポスカードは使っているし、何かの間違いで請求が来ているのではないか」などといった心配・不安がある場合は、直接返信や折り返しの電話をすることはせず、一度検索サイトからエポスカードの公式HPにアクセスし、コールセンターなどの番号を自ら調べて電話してみましょう。

最寄りの消費生活センターに相談するのも有効です。

消費生活センターに相談したい場合、消費者ホットライン(188)に電話をすると、近くの消費生活相談窓口を案内してもらえます。

警察にも架空料金請求詐欺の相談窓口(#9110)がありますので、そちらに相談することもできます。

参考:架空料金請求詐欺 | 特殊詐欺の手口等紹介 | 警察庁・SOS47特殊詐欺対策ページ

NGな対応の例

まず、他の貸金業者やカードローンから借り入れをして支払いをすることは、NGとなります。

このように「借金を他からの借金で返済する」ということを続けていると、自転車操業状態に陥ります。

自転車操業状態になると、借り入れ先が増えて借金額などの管理が難しくなりますし、利息の高い借り入れに手を出すきっかけにもなり、ますます借金が膨らんでしまうリスクが生じてしまいます。

エポスカードへの支払いを他からの借入金で支払うことは、やめておく方が賢明です。

他にも、給料のファクタリング、クレジットカード枠の現金化といったことも、トラブルに巻き込まれるおそれがありますので、止めておきましょう。

開き直り、時間稼ぎ、無視などによって相手が請求を諦めたり時効が成立したりするのを待つなどすることも、NGな対応となります。

そのようなことをしていても、エポスカードが請求を諦めてくれることはありませんし、そう簡単に時効を成立させてもくれません。

時間がたつに従って遅延損害金も増えてしまいますし、「ブラックリスト」へ登録される、訴訟などを起こされる、といったことも起こってきますので、未払金の問題については、素早く対応を進めることが必要です。

0344870101の着信についてのQ&A

エポスカードの支払いを1週間遅れたらどうなる?

エポスカードの支払いが1週間遅れると、次のようなことになります。

エポスカードの支払いが1週間遅れると、次のようなことになります。支払日から1週間ほどすると、はがきで「延滞金があるので支払うように」といった督促がくる可能性があります。

支払いが1週間ほど遅れると、エポスカードの利用を停止される可能性があります。

エポスカードの利用が停止されると、エポスカードで定期的に支払いをしていた料金(サブスク料金、携帯電話・公共料金など)の支払いもできなくなりますので、注意が必要です。

遅延損害金は日に日に発生しますので、支払いが1週間遅れればその分の遅延損害金を負担する必要が生じます。

エポスカードでは、支払うべき日に口座引落としができないと、再引き落としはしてくれません。

コンビニで支払う、インターネットバンキング/銀行ATMで支払う、エポスATMで支払う、振り込みで支払う、といった方法で支払いをする必要があり、手数料負担が生じる場合もあります。

支払い方法の詳細は、以下のページをご覧ください。

参考:口座引落し以外のお支払方法|クレジットカードはエポスカード

エポスカードの滞納は信用情報に影響しますか?

エポスカードへの支払いを滞納すると、信用情報に影響します。支払うべき期日から61日以上又は3か月以上経過すると、エポスカードは、「延滞があった」ということを信用情報に登録します。

延滞情報が信用情報に登録されてしまうと、クレジットカードを使う・作るといったことができなくなるだけでなく、カードローンを利用できなくなる、携帯電話を分割払いで買うことができなくなるなど、分割払いやローンの利用に影響が生じてきます。

まとめ

今回は、0344870101からの電話はエポスカードからの督促であること、エポスカードからの連絡を無視していると何が起こるか、エポスカードから連絡があったらどのように対処すればよいか、などについて解説しました。

エポスカードの支払いが遅れてしまった場合は、支払いができるようであれば、なるべく早く支払いを済ませてしまいましょう。

未払金を残した状態を放置してしまうと、遅延損害金が増えていくばかりですし、自宅にも連絡がきてしまうおそれがあります。

しばらく支払いをせずに放置してしまうと、信用情報に延滞情報を登録され、「ブラックリスト」に載ってしまいかねません。

支払いが難しいのであれば、債務整理にくわしい弁護士に相談し、債務整理を行うことを検討してみましょう。

債務整理を弁護士に依頼すれば、それだけで、債権者からの督促の電話や手紙は止まりますし、月々の返済も一時的に止めることができるようになります。

勇気を出して相談することが第一歩です。

どうか一人で悩まず、無料相談を活用するなどして、一度弁護士にご相談ください。

当事務所も、借金に苦しむ方々の力になるべく、債務整理に力を入れる弁護士たちによる破産再生チームを設け、皆様のご支援を行っております。

LINEによるご予約も可能です。

ぜひ一度、当事務所までお気軽にご相談ください。