05031599953からの電話は、セブン銀行のコンタクトセンターからの電話です。

「バンドルカード」で「ポチっとチャージ」(後払い)を利用したにもかかわらず、期限までに支払いを済ませていないと、ポチっとチャージを運営しているセブン銀行から電話が来て、支払いをするよう催促されるのです。

05031599953から連絡がきたら、支払いができるようであれば、信用情報に影響が出て「ブラックリスト」に載ってしまわないうちに、支払いを済ませましょう。

督促の無視は支払い意思なしと判断される可能性があり避けましょう。

支払いができない場合は、なるべく早いうちに、弁護士に相談して債務整理をすることを考えましょう。

今回は、05031599953からの電話がセブン銀行からのものであること、バンドルカードについて、05031599953からの電話を無視するとどうなるか、支払いができる場合の支払い方法、支払いができない場合の対処方法などについて解説します。

目次

05031599953からの電話はどこから?

05031599953からの着信は、セブン銀行コンタクトセンターからの電話です。

セブン銀行からの05031599953での電話は、「バンドルカード」に関わるものです。

セブン銀行からの着信、その意味とは?

セブン銀行は、スマートフォンなどで使えるバンドルカード(詳しくは◯バンドルカードについてを参照)に後払いでチャージを行う「ポチっとチャージ」(後払い)のサービスを運営しています。

ポチっとチャージは後払いのサービスですので、このサービスを利用してバンドルカードへのチャージを行った場合は、後で、チャージ利用分の代金を支払わなければなりません。

この支払いを怠り、支払期限(利用日の翌月末)を過ぎてしまうと、延滞となってしまいます。

延滞が発生すると、ポチっとチャージの運営者であるセブン銀行から、支払いを求める電話がかかってきます。

これが、05031599953でのセブン銀行からの着信です。

つまり、05031599953でのセブン銀行からの着信は、バンドルカードのポチっとチャージで利用した金額が期限を過ぎても未払いとなっていることを意味しているのです。

バンドルカードについて

バンドルカードは、株式会社カンムが提供しているカードです。

スマホのアプリから表示する「バーチャルカード」によって使用するものですが、申し込めば、プラスチックカードの「リアルカード」も利用できます。

基本的には、あらかじめバンドルカードに使う金額をチャージしておき、その中から支払いをするプリペイド方式のカードとなっています。

しかし、「ポチっとチャージ」という後払いサービスを利用すると、その場ではチャージ金額を支払わずにバンドルカードを利用することができます。

この「ポチっとチャージ」は、Gardia株式会社とセブン銀行が運営しています。

ポチっとチャージの利用代金と手数料は、利用日から翌月末までの間に、コンビニ、セブン銀行ATMなどで支払いを済ませなければなりません。

参考:ポチっとチャージの支払い方法は?|バンドルカード サポート

この支払いをしないでいると、セブン銀行コンタクトセンターの番号05031599953から電話が来て、支払いを督促されてしまいます。

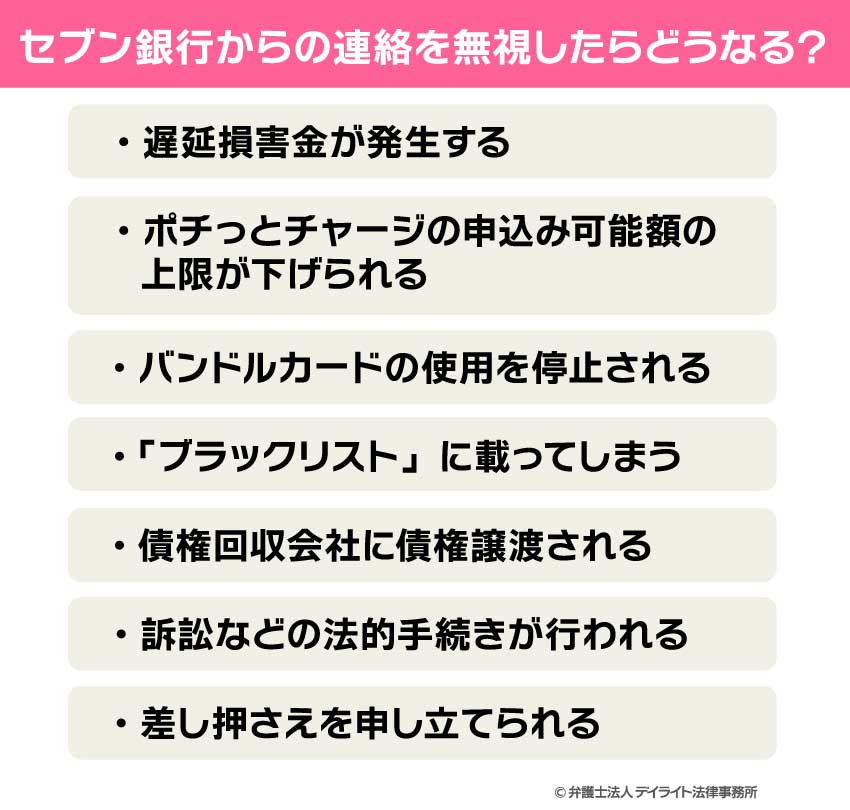

セブン銀行からの連絡を無視したらどうなる?

セブン銀行からバンドルカードの未払いに関する連絡が来たのに無視してしまうと、

といったことが起こってきます。

それぞれについて見ていきましょう。

遅延損害金が発生する

バンドルカードのポチっとチャージ利用代金の支払いが遅れると、支払期日の翌日から遅延損害金が発生します。

ポチっとチャージの遅延損害金は、年14%です。

参考:Gardia後払いサービス規約|バンドルカード サポート

注意しなければならないのは、バンドルカードのポチっとチャージの場合、遅延損害金は、利用代金だけでなく手数料にも付けられるということです。

ポチっとチャージの利用には、1回ごとに以下の手数料がかかります。

1回のチャージ金額 手数料

11,000円 ~ 20,000円 815円

21,000円 ~ 30,000円 1,170円

31,000円 ~ 40,000円 1,525円

41,000円 ~ 50,000円 1,830円

支払期日には、ポチっとチャージの利用代金に加えてこの手数料も支払わなければなりません。

そして、支払いを滞納してしまうと、「支払期日に支払うべき金額」の全額に遅延損害金が付いてしまいますので、手数料に対する遅延損害金も支払わなければならなくなります。

つまり、バンドルカードのポチっとチャージ利用代金の支払いが遅れた場合の遅延損害金は、以下のようになります。

ポチっとチャージの申込み上限額が下げられる

バンドルカード(ポチっとチャージ)の利用代金の支払いが遅れると、ポチっとチャージの申込み上限額を引き下げられる可能性があります。

ポチっとチャージの申込み上限額は、利用を重ねていくうちに数万円までなどと上がっていくようですが、一度でも滞納してしまうと、5000円程度まで大幅に下げられてしまう場合もあるようです。

滞納してしまうと、「きちんと支払いをしない人」と認識され、経済的信用が落ちてしまうために、このようなことが起こると考えられます。

バンドルカードの使用を停止される

バンドルカードのポチっとチャージ利用代金の支払いが1か月程度遅れると、バンドルカードの利用を停止されることがあります。

まだチャージ金額が残っている場合でも、利用停止とされてしまいます。

利用を停止されると、サブスクなどの支払いにバンドルカードを使っていた場合、定期支払いができなくなってしまいますので、注意が必要です。

未払金の残額を支払えば、通常は、アプリから手続きを行って、再度バンドルカードを使えるようになります。

ただし、利用が再開できるまでには、時間がかかる場合もあります。

「ブラックリスト」に載ってしまう

バンドルカードでのポチっとチャージ利用代金の支払いを怠ったままで支払期日から61日以上又は3か月以上経ってしまうと、信用情報に延滞情報が登録され、「ブラックリスト」に載ってしまいます。

Webサイトの中には、「バンドルカードの未払いでは「ブラックリスト」に載らない」としているものもあるかもしれません。

しかし、少なくとも、現在では、バンドルカードのポチっとチャージの運営には金融機関であるセブン銀行も加わっているため、滞納については、セブン銀行から信用情報に登録されてしまいます。

*セブン銀行は、信用情報を管理する信用情報機関のうちの全国銀行協会に加盟しています。

参考:センター会員一覧 | 全国銀行個人信用情報センター | 一般社団法人 全国銀行協会

信用情報は、個々人の金融機関・貸金業者等の利用状況に関する情報です。

信用情報は、信用情報機関に加盟している金融機関や貸金業者、信用購入あっせん業者などが、与信審査の際に参照することができるようになっています。

そのため、信用情報に延滞していることが登録されてしまうと、セブン銀行やバンドルカードだけでなく、他の貸金業者や金融機関、クレジットカード会社、割賦販売業者などでも、借入れ、分割払いなど経済的信用が必要なことができなくなります。

具体的な影響としては、次のようなものが挙げられます。

- クレジットカードを作成すること、利用することができなくなる

- カードローンや消費者金融からの借入れができなくなる

- 住宅ローン、マイカーローンを利用できなくなる

- 携帯電話の分割払い購入ができなくなる

- 奨学金、住宅ローンなどの保証人になることができなくなる

- 賃貸物件を借りる際に、信販系の家賃保証会社の審査に通らなくなる

一度「ブラックリスト」に載ってしまうと、その影響は、5年程度は残ってしまいます。

未払金を支払ったからといって影響がなくなるわけではありませんので、支払いができる場合は、信用情報に延滞のことを登録される前に支払いを済ませることが大切になります。

なお、支払いができず債務整理を行うことになれば、そのことが信用情報に登録され、「ブラックリスト」に載ってしまうことになるのですが、いずれにせよ支払いができなければ、遅かれ早かれ「ブラックリスト」に載ることは避けられません。

支払いができない場合は、「ブラックリスト」に登録されることを心配するよりは、なるべく早く債務整理に着手し、重すぎる借金の負担を軽くするようお勧めします。

債権回収会社に債権譲渡される

セブン銀行からの連絡を無視して滞納を続けていると、セブン銀行は、セゾン債権回収株式会社という会社に債権譲渡をします。

そうなると、セゾン債権回収株式会社が新たな債権者(支払いを請求できる人)となります。

参考:債権回収会社からの「債権譲渡のお知らせ」について|セブン銀行

セゾン債権回収会社のような債権回収会社は、未払金を取り立てる専門の業者です。

同社は法務省の認可を受けて債権回収業を行っていますので、違法な取立てをするような悪質な業者ではありません。

しかし、債権回収会社は債権回収を専門とし、それにより利益を上げている会社ですので、督促の連絡をこまめにする、訴訟などの法的措置をとるなど、未払金の回収に積極的に動いてきます。

債権回収会社については、以下のページでも解説しています。

訴訟などの法的手続きが行われる

いつまでも滞納を放置していると、債権者から、訴訟などの法的手続きをとられてしまうおそれがあります。

バンドルカード(ポチっとチャージ)の利用額はそれほど高額でないことが多いので、「この程度の額で訴訟を起こされることはないだろう」などと考える方もおられるかもしれません。

しかし、実際には、少額訴訟や支払督促といったコストの低い法的手続きを利用して、請求が行われることがあります(もちろん、通常の訴訟が起こされることもあります。)。

少額訴訟は、60万円以下のお金の支払いを求める場合に利用することができる特別な訴訟手続きです。

支払督促は、書類審査のみの簡単な手続きで、お金の支払いを請求することができる手続きです。

いずれも低い費用と労力で利用できるものとなっていますので、バンドルカード(ポチっとチャージ)の利用代金のように比較的低額の未払金を請求する場合にも使われています。

(少額)訴訟が起こされた場合には訴状が、支払督促が申し立てられた場合には支払督促が、裁判所から送られてきます。

これらの書類が裁判所から送られてきた場合は、無視していると大変なことになります。

裁判所からの書類を無視してしまうと、

- 敗訴判決(支払いを命じる判決)が確定する

- 支払督促に仮執行宣言を付けられる

といったことになり、債権者が差し押さえを行える条件を満たすようになってしまいます。

訴状や支払督促が裁判所から届いたら、できるだけ早急に弁護士に相談し、答弁書や異議申立書を提出するといった適切な対応をとるようにしましょう。

差し押さえを申し立てられる

- 支払いを命じる判決が確定した(又は判決に仮執行宣言が付けられていた)

- 仮執行宣言付支払督促が送達されてから2週間異議の申立てをしなかった

- 裁判所で和解をしたけれども、条件どおりの支払いができなかった

という場合には、債権者から裁判所に、差し押さえを申し立てられる可能性があります。

不動産や動産(貴金属など)の差し押さえが行われると、これらの財産を強制的に売却され、得られたお金は未払金の支払いに充てられてしまいます。

預貯金、給料などを差し押さえられると、預貯金の引き出しや給料の支払いを受けることができなくなります。

そして、その分のお金を、差し押さえをした債権者に取り立てられ、未払金に充当されてしまいます。

さらに、預貯金を差し押さえられた場合は銀行に、給料が差し押さえられた場合は職場に、未払金が払えなくなっていることを知られてしまいます。

差し押さえについては、以下のページでも解説しています。

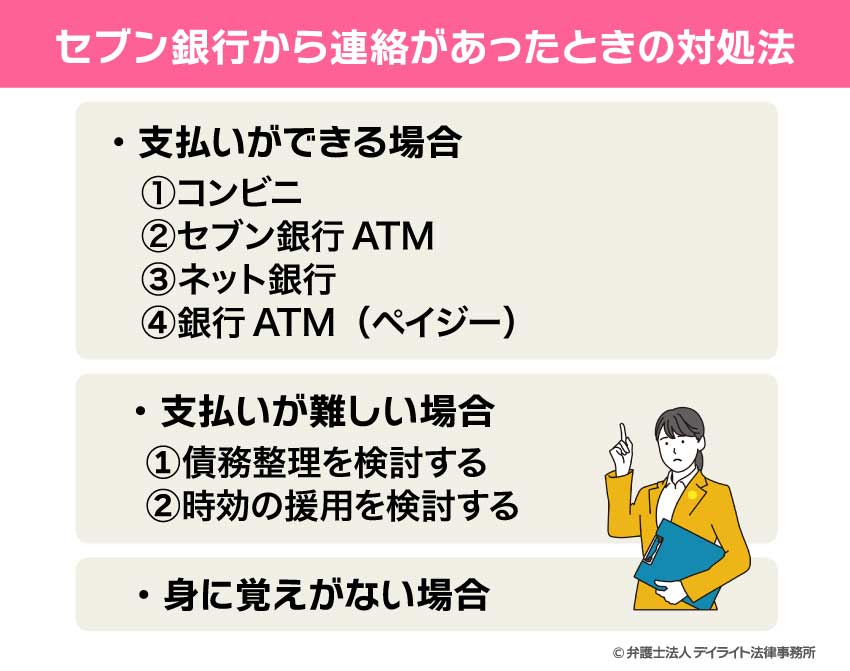

セブン銀行から連絡があったときの対処法

支払いができる場合

セブン銀行からバンドルカード(ポチっとチャージ)の支払いの遅れについて連絡があった場合、支払いができるようであれば、なるべく早く支払いを済ませてしまいましょう。

支払いを遅らせていると、その分遅延損害金は増えてしまいますし、「ブラックリスト」に載ってしまうリスクも上がってきます。

支払いは、以下のいずれかの方法で行います。

- コンビニ

- セブン銀行ATM

- ネット銀行

- 銀行ATM(ペイジー)

詳しくは、バンドルカードのHPを確認してみましょう。

支払いが難しい場合

債務整理を検討する

バンドルカード(ポチっとチャージ)の支払いをすることが難しくなっているようであれば、債務整理を考えましょう。

債務整理は、法的な手続きを利用して、重くなりすぎた借金の負担を減らし、生活を立て直して再スタートするためのものです。

債務整理は、弁護士に相談・依頼して行うことが多くなっていますので、支払いが苦しくなってきたときは、弁護士に相談に行きましょう。

債務整理を弁護士に依頼すると、弁護士から債権者に受任通知を送ってくれるので、債権者からの督促が止まり、月々の返済も一時的に停止することができるようになるというメリットがあります。

債務整理には、任意整理、個人再生、自己破産などがあります。

任意整理は、債権者と話し合い、借金額の軽減や返済期間の延長を行っていくというものです。

借金の減額幅は少ないですが、

- 持ち家や車を手放さずに済む可能性が高いこと

- 保証人がいる借金や知人・親族などからの借入れには手を付けずに済むので、これらの人に影響を及ぼさなくて済むこと

- 時間・費用が少なくて済むこと

などがメリットとなっています。

個人再生は、裁判所に申し立て、自宅を手放さずに済ませつつ、借金額を大きく減らし、返済期間の延長も行ことができる手続きです。

自宅を手放さずに済むため、持ち家がある方にとっては非常に魅力的ですが、手続きに手間と時間がかかる、借金を全額免除してもらうことはできない、知人・親族からの借金、保証人のいる借金も影響を受ける、といったデメリットもあります。

自己破産は、裁判所に申し立てて、原則的に全部の借金を免除してもらうことができる手続きです。

その代わり、車、持ち家、預貯金(数十万円以上)、99万円を超える現金などは、手放さなければならなくなります。

また、個人再生と同じく、知人・親族からの借金、保証人がいる借金も対象にされてしまいますので、これらの人にも影響が及びます。

それぞれの債務整理のメリット・デメリット、生活への影響などについては、以下のページでも解説しています。

時効の援用を検討する

支払期限から5年が経過していて、

- 支払期限後1回も支払いをしていない

- (少額)訴訟や支払督促が行われていない

- バンドルカードやセブン銀行から送られてきた「未払金の確認書」などにサインをしたことがない

といった条件を満たす場合には、未払金の支払い義務が時効により消滅している可能性があります。

時効が成立している場合は、時効の援用を行って、支払い義務の消滅を確定させることもできます。

ただ、「よく状況を確認するとまだ時効は成立していなかった」ということもあります。

このような場合に時効の援用をして債権者に連絡してしまうと、やぶ蛇となって、改めて未払金を請求されてしまうおそれもあります。

時効の援用を考えている場合は、弁護士に一度ご相談ください。

身に覚えがない場合

身に覚えがないにもかかわらず、バンドルカードの支払いを求めるメール・SNSなどを受け取ったという場合は、架空請求詐欺である可能性があります。

電話番号を確認してもバンドルカードに関係する会社からの請求であることが確認できない場合は、無視することとし、返信などをしないようにしましょう。

心配なようであれば、相手に返信したり相手のメールなどに書いてあったURLにアクセスするのではなく、自分で検索するなどして調べたバンドルカードの問い合わせ窓口に連絡して状況を確かめましょう。

最寄りの消費生活センターに相談するのも有効です。

消費生活センターに相談する場合、消費者ホットライン(188)に電話をすると、近くの消費生活相談窓口を案内してもらえます。

警察にも架空料金請求詐欺の相談窓口(#9110)がありますので、そちらに相談することも可能でます。

参考:架空料金請求詐欺 | 特殊詐欺の手口等紹介 | 警察庁・SOS47特殊詐欺対策ページ

NGな対応の例

他から借り入れをして支払う

カードローンや消費者金融などから借金をして、そのお金でバンドルカード(ポチっとチャージ)の支払いをすることは、NGな対応になります。

このような「借金を借金で返す」ことをしていると、

- だんだん金利の高いところからしか借りられなくなる

- 元々は利息だったものが次の借金の「元金」となり、利息が付く対象に変わってしまう

などといったことが起き、どんどん借金額が膨らんでしまいます。

「借金を借金で返す」ことのリスクについては、以下のページをご覧ください。

バンドルカードの現金化、給与ファクタリングなども、トラブルに巻き込まれたり結果的に借金が増えたりする可能性が高いため、手を出さないようにしましょう。

SNSを通じてお金を借りる

最近、SNSで「個人でお金を貸します」などというメッセージを見つけることがあります。

こうしたメッセージでお金を貸しているのは、合法的な貸金業者ではなく、違法な闇金であることがほとんどです。

中には丁寧な対応をする業者もいますが、それでも違法な闇金業者であることに変わりはありません(いわゆる「ソフト闇金」)。

このような貸付けに手を出してしまうと、違法な高金利を取られる上、個人情報を悪用される、暴力的な取立てをされるといった被害にあうおそれもあります。

SNSを通じてお金を借りることは、絶対にやめましょう。

連絡に対して誠実に対応しない

セブン銀行からの連絡に対して、

- 無視する

- 開き直る

- 時間稼ぎをする

といったような不誠実な対応をすることも、NGです。

中には、そうした対応をしているうちに時効が成立したり、相手が請求を諦めたりするかもしれないと考える人もいるかもしれません。

しかし、そうしているうちに信用情報に傷が付いたり、遅延損害金が大きく膨らんだり、法的措置をとられたりする可能性もあります。

セブン銀行から連絡には、しっかりと向き合って対応するようにしましょう。

05031599953の着信についてのQ&A

バンドルカードの支払いを1週間遅れたらどうなる?

バンドルカードの支払いが1週間遅れると、次のようなことがあります。

バンドルカードの支払いが1週間遅れると、次のようなことがあります。遅延損害金は一日一日発生していくものですので、支払いが1週間遅れると、1週間分の遅延損害金の支払いをしなければならなくなります。

バンドルカードの支払いが遅れていると、セブン銀行などから、電話などで、督促の連絡がくる可能性があります。

バンドルカードの滞納は信用情報に影響しますか?

バンドルカードの滞納も信用情報に影響します。バンドルカード(ポチっとチャージ)の利用金額を支払期限までに支払わずにいると、期限から61日以上又は3か月以上経った段階で、信用情報に「延滞がある」という情報(延滞情報)が登録されてしまう可能性が出てきます。

信用情報に延滞情報が登録されてしまうと、他社でのクレジットカードの利用・作成、分割払いの利用、カードローンなど各種ローンの利用もできなくなるなどの影響を受けます。

まとめ

今回は、05031599953からの電話はセブン銀行からの「バンドルカード(ポチっとチャージ)」の支払いを催促するものであること、セブン銀行からの電話を無視しているとどうなるか、セブン銀行からの連絡にはどのように対応すればよいのか、などについて解説しました。

バンドルカード(ポチっとチャージ)の支払いが遅れると、支払期限から61日以上又は3か月以上経ったところで「ブラックリスト」に乗せられてしまう可能性がありますので、なるべく早く支払いを済ませましょう。

支払うお金がない場合は、遅延損害金や他社からの借入れで借金額が増えすぎないうちに、なるべく早く弁護士に相談し、債務整理を検討しましょう。

弁護士に債務整理を依頼すれば、債権者からの督促の連絡が止まりますし、月々の返済も一時的にストップさせることができるというメリットもあります。

一人で悩まず、無料相談なども利用して、一度弁護士にご相談ください。

当事務所も、借金に苦しむ方々のサポートをするべく、債務整理に力を入れる弁護士たちによる破産再生チームを設け、皆様のご支援を行っております。

LINEによるご予約も可能です。

ぜひ一度、当事務所までお気軽にご相談ください。