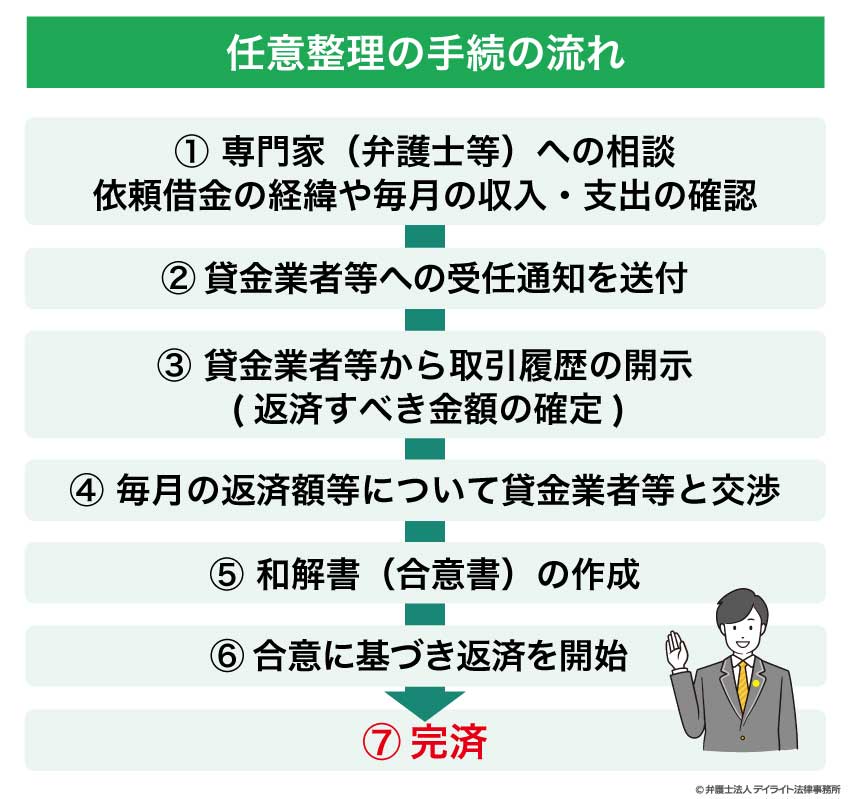

任意整理の手続は、弁護士に依頼した後、①貸金業者等への受任通知を送付→②貸金業者等から取引履歴の開示→③毎月の返済額等について貸金業者等と交渉→④和解書(合意書)の作成→⑤返済スタートという流れになるのが通常です。

任意整理をご検討中の方は、現在借金の返済で不安を抱えていらっしゃるかと思います。

この記事では、任意整理の手続の流れや任意整理をスムーズに行うポイントなどを解説していきます。

現在、借金の返済に困っている方には参考となる内容ですので、ぜひ最後まで読んでみてください。

任意整理の手続の流れとは?

任意整理とは、簡単にいうと、貸金業者等との直接交渉によって、その時点における借金等の総額を確定し、毎月の返済額(無理なく返済が可能な額)を合意するための手続となります。

自己破産や個人再生と違って、裁判所が手続に関与することはありません。

任意整理の手続は、おおむね次のような流れで行われます。

専門家(弁護士等)への相談・依頼

任意整理などの債務整理手続は、法律の専門家である弁護士に相談することからスタートするのが一般的です(上記フロー図①)。

弁護士にはそれぞれ専門分野があります。任意整理の手続をスムーズに進めていくために、債務整理に強い弁護士を選んで相談するのが良いでしょう。

貸金業者等へ受任通知を送付

実際に、任意整理の手続を弁護士に依頼し、弁護士が貸金業者等へ受任通知を送付すると、以降、本人への請求や取立てはできなくなり、すべての連絡窓口は弁護士になります(上記フロー図②)。

貸金業者等から取引履歴の開示

その後は、貸金業者等から開示された取引履歴に基づき、利息を払い過ぎていないかどうか等を確認していきます。

貸金業者が請求することのできる利息の割合については、「利息制限法」という法律により規制されていますが、貸金業者との当初の契約により、それを上回る割合で利息を支払っていることがあります。

借入と返済を繰り返し、取引期間が長期にわたっているようなケースでは、利息制限法が定める利息の割合で計算し直すと、すでに借入金は完済されており、むしろ払い過ぎているということもあるのです。

このような作業を経て、その時点における借金の総額を確定させます(上記フロー図③)。

毎月の返済額等について貸金業者等と交渉

次に、毎月の返済額や返済期間について貸金業者等との交渉を行います(上記フロー図④)。

借金の総額や、毎月支払うことのできる金額をもとに、個別に貸金業者等と交渉します。

交渉はスムーズに進むこともあれば、なかなか条件が折り合わず、何度も検討を重ねるということもあります。

そのような場合でも、任意整理の実現に向けて、弁護士は粘り強く交渉を行っていきます。

和解書(合意書)を作成して返済スタート

合意ができた場合には、和解書を作成し、その合意に基づいて返済がスタートします(上記フロー図⑤、⑥)。

その後は、合意した内容にしたがって、遅れずに返済を続けていくことが大切です。

支払が何回かでも遅れると、合意した内容によっては、貸金業者等から残金の一括返済を求められることもあるため、注意が必要です。

毎月コツコツと約束どおりの返済を継続することができれば、無事完済となります。

以下では、任意整理に関してよくある疑問について、詳しく解説していきます。

任意整理にかかる期間

弁護士に任意整理を依頼した場合、一応の目安として、3か月~6か月くらいかかるのが一般的ですが、場合によってはそれ以上かかることもあります。

すなわち、任意整理の手続にかかる期間は「ケース・バイ・ケース」となります。

その理由は、借金をしている貸金業者が何社なのか、借金の総額はいくらなのか、貸金業者の借金以外に滞っている支払(税金や家賃、携帯電話料金など)があるか等の事情により、手続にかかる期間は変わってくるからです。

返済をすべき相手の数が多ければ多いほど、その分、取引履歴の開示が完了するまでに時間がかかりますし、その後の交渉についても時間がかかるといえるでしょう。

また、任意整理を依頼する弁護士の費用の支払状況によっては、いつから返済をスタートするかについて貸金業者と交渉に時間がかかることもあります。

なお、任意整理を得意とする弁護士等の専門家に依頼することによって、手続にかかる手間と期間を短縮しやすくなります。

任意整理後の借金の返済について

毎月の返済額の目安

毎月の返済額の一応の目安としては、1万円から5万円程度となる傾向です。

ただし、毎月の返済額は、借金の総額と返済期間により変動します。

また、任意整理の手続においては、毎月無理なく返済できる金額の範囲内で貸金業者等との交渉を行いますので、毎月の収入と支出の額によっても、借金の返済可能額は変動することになります。

例えば、一人暮らしなのか、養うべき家族がいるのか等の家族の状況や、正社員なのかアルバイトなのか等の事情も考慮しながら、毎月の返済額を検討していくことになります。

せっかく合意ができても、その後の支払ができなければ任意整理をした意味がありませんので、毎月の返済額については、きちんと継続して返済可能な金額を設定しなければならないということになります。

返済期間の目安

返済期間の目安としては、3年~5年(分割回数36回~60回)が一般的といえます。

ただし、業者によっては5年(分割回数60回)では応じてくれない場合もあります。

返済期間が長期になると、その分毎月の返済額が少額となりますし、業者としては途中で支払われなくなるリスクもあると考えるからです。

業者の合意を得やすい返済期間の目安としては、おおむね3年~4年と考えてよいでしょう。

任意整理をスムーズに行うポイント

任意整理をスムーズに行うためのポイントは次のとおりです。

- 現在の借金の状況を把握する

- 毎月の収入・支出の状況を把握する

- 任意整理に強い弁護士に相談・依頼する

以下では、それぞれについて詳しく説明します。

現在の借金の状況を把握する

現在の借金の状況を把握するために、次のものを準備しましょう。

- 貸金業者やクレジット会社との契約書、取引明細書、請求書、クレジットカード

- アプリ登録した際の会員番号や登録情報

- 貸金業者等の名称(例えば「〇〇銀行」など)、借入金額や借入期間を書いたメモ

- 貸金業者から届いた督促状や督促メール

※上記がご準備できなくても、弁護士であればご依頼を受けて借金の状況を調査することが可能です。

なお、任意整理においては、いわゆるサラ金やクレジット会社からの借金だけではなく、税金や公共料金、携帯電話料金、家賃の滞納、会社からの前借金、親族や友人からの借金も把握して進めていく必要がありますので注意してください。

毎月の収入・支出の状況を把握する

毎月の収入・支出の状況を把握するために、次のものを準備しましょう。

毎月の収入や支出を正確に把握することによって、返済に充てることのできる金額を算出することが可能となります。

本人が家計について十分把握できていない場合には、家族の協力も得ながら準備を進めることになるでしょう。

- 給与明細

- 預貯金の取引履歴(通帳のコピー等)

- 一か月の収入・支出について書いたメモ(家計簿でもOK)

※上記がご準備できなくても、弁護士はヒアリングを行うことで、収入・支出をある程度把握することが可能です。

任意整理に強い弁護士に相談、依頼する

任意整理の手続は弁護士等の専門家に依頼するのが一般的です。

任意整理を本人が行うことも不可能ではないと思われますが、その場合、請求や取り立てが止むことはなく、取引履歴の開示がスムーズに受けられない、そもそも交渉のテーブルについてもらうことすらできないという可能性もあります。

また、法律について十分な知識がないことから、本人に不利な条件で交渉が進められるというリスクも考えられるでしょう。

このような観点からも、任意整理の手続は弁護士等の専門家に相談して進めるのが安心です。

この記事でも説明したように、任意整理を行うには、現在自分が抱えている借金の金額や収入・支出など、プライバシーに関わる情報を包み隠さずに示す必要があります。

だからこそ、信頼できて、相談しやすい弁護士に依頼したいですよね。

また、任意整理の手続をスムーズに進めていくためには、依頼する弁護士に債務整理に関する専門性があるかどうかも重要なポイントとなります。

任意整理の流れについてのQ&A

任意整理のデメリットにはどのようなものがあるの?

任意整理には、他の債務整理の手続(自己破産、個人再生、特定調停)と比較してメリットがある反面、次のようなデメリットもあります。

任意整理には、他の債務整理の手続(自己破産、個人再生、特定調停)と比較してメリットがある反面、次のようなデメリットもあります。- ブラックリストに登録されてしまう

- クレジットカードが使えなくなる可能性がある

- 住宅ローンが組めなくなる可能性がある

- 賃貸住宅の入居審査に通らない可能性がある

任意整理に応じない業者に対してはどう対応するの?

任意整理に応じない業者がいたとしても、その他の業者との間では任意整理の手続を進め、応じない業者には個別に対応するという方法が考えられます。例えば、任意整理に応じない業者からの借入金額が少なく、一括払いでの返済が可能な場合には、手続に与える影響も少ないため、任意整理の対象から除外するという選択肢もあると思われます。

ただし、特定の業者だけに優先して返済をすることが、その後、問題になるケース(任意整理の交渉がうまくいかず、自己破産することになった場合など)もありますので、慎重に検討しなければなりません。

また、任意整理に応じない業者からの借入額が大きい場合には、粘り強く交渉を続けるのはもちろん、場合によっては個人再生や破産なども視野に入れつつ、弁護士としっかりとコミュニケーションをとって方針を決定していくことも大切です。

まとめ

いかがだったでしょうか。

任意整理の手続きは、まず弁護士から受任通知を送付して取り立てをストップします。

そして、弁護士が債権の正確な額を調査してから債権者と交渉し、返済可能な金額について合意を締結するという流れです。

任意整理は、いくつかある債務整理のメニューのうちの一つです。

この記事の中でも一部触れたように、債務整理手続(任意整理、自己破産、個人再生、特定調停)にはそれぞれメリット、デメリットがあることから、借金の総額や収支の状況を含め、一人ひとりの実情に応じて適切な手続を選択することが重要です。

そのために、まずは債務整理に強い弁護士に相談することをおすすめします。

デイライト法律事務所の破産再生チームは、債務整理の専門チームとして、借金問題に苦しむ方々を強力にサポートしています。

まずは、一度ご相談ください。