弁護士法人デイライト法律事務所 パートナー弁護士

2回目の自己破産であっても、条件を満たせば免責を認めてもらう(借金の返済義務がなくなる)ことが可能です。

ただし、1回目よりも裁判所からの調査も厳しいものとなり、費用が高くなる「管財事件」になる傾向にあります。

このページでは、2回目の自己破産で免責が認められるための条件、前回の免責から7年以内でも救済される場合や失敗(免責不許可)を避けるための具体的な対策について解説いたします。

目次

自己破産2回目は可能?免責が認められるための条件

【結論】自己破産に回数制限はない

結論から申し上げますと、2回目の自己破産も可能です。

自己破産は破産法という法律で定められていますが、自己破産を申し立てる回数に制限はありません。

ただし、自己破産の申立てができることと、借金を免除してもらえることは別問題です。

そもそも自己破産というのは、本来返済しなければならない借金を国が払わなくてよいとする制度です。

お金を貸している側に迷惑をかけることになります。

逆の立場で考えてみるとイメージしやすいかと思いますが、お金を貸した相手が実は過去にも自己破産をしていたのに、今回もまた同じ理由で自己破産をして、借金の免除が2回も認められるのはどうでしょうか?

納得できないと思ってしまうでしょう。

裁判所としても、1回免除をしている上でさらにもう一度借金の免除をするに当たっては、厳しく、慎重に判断することになります。

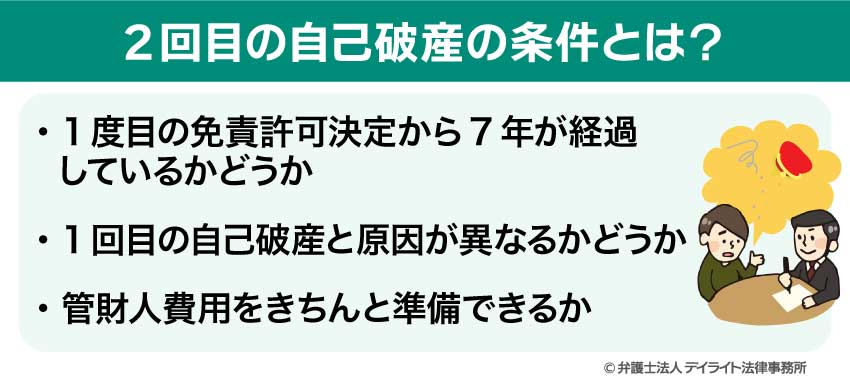

2回目の自己破産で借金免除(免責)が認められるには、以下の条件を満たすことが必要です。

1度目の免責許可決定から7年が経過しているかどうか

1回目の自己破産による免除がなされてから7年が経過していない場合には、そのこと自体が免除が認められない事情として破産法で定められています。

そのため、1度目の破産から7年経っていない場合には、再度の借金の免除は難しいと考えてください。

そもそも、自己破産をした場合には、少なくとも5年間はブラックリストに載っていますので、新たに借入れをすること自体が難しく、7年以内に2回目の自己破産の申請をするケースはそれほど多くないと思われます。

7年以内でも裁量免責が認められる可能性があるケース

仮に、1度目の免責許可決定から7年以内に再度自己破産をしなければならなくなった場合でも裁量免責が認められる可能性があるとすれば、

- 病気による急な出費の増大

- リストラといった離職による収入減少

といった汲むべき事情がある場合です。

1回目の自己破産と原因が異なるかどうか

また、1回目の自己破産のときと同じ原因での自己破産の場合には、免除をしてもらうのが難しくなります。

なぜなら、1度自己破産を行って、借金の免除を認めてもらっているにも関わらず、同じ原因でまた借金を作って自己破産をするというのは、反省していないとみなされるからです。

特に、借金の原因が2回とも浪費やギャンブルなどの場合には、非常に厳しい状況です。

事前に弁護士と綿密に打ち合わせをして、対策を練ることが必要です。

例えば、

- 反省文を作成する

- 破産手続中の家計収支をしっかりと行う

- ギャンブル依存症の治療を行う

などです。

自己破産で特に注意すべき「免責不許可事由」

免責不許可事由とは、破産法に規定がある事由で、該当する場合は原則自己破産による借金の免除が認められません。

- 虚偽の申告による借入れ

- 名義貸し

- 転売行為(ゲーム機やブランド物をカードで買って質屋にすぐに売って現金化)

- 特定の人だけを優遇する返済(親族だけには借金を完済など)

- ギャンブル(パチンコ、競馬、オンラインカジノなど)

- 過度な買い物

- FXなどの過剰な投資

- 旅行、美容や飲食などの遊興費

- 破産手続での虚偽の説明、書類の破棄

引用元:破産法|e-Gov法令検索

1回目と原因が同じでも裁量免責が認められる可能性があるケース

このケースでは、どちらも生活費の不足が原因での自己破産ですが、1度目の離婚については、配偶者の収入がなくなることでの生活費減少、2度目も仕事がなくなることでの生活費減少ということで、本人を強く責めることまでできないため、裁量免責が認められる可能性があります。

このケースでは、どちらもビジネスでの借金が原因ですが、ビジネスがいつも成功し続けるというわけではありません。

社会が大きく変化し、そのスピードも早くなっているだけでなく、コロナや世界情勢など個人ではコントロールできない事情も大きく影響します。

そのため、こうしたケースでも2回目でも裁量免責が認められる可能性があります。

管財人費用をきちんと準備できるか

ここまで説明してきたとおり、2回目の自己破産の場合には、裁判所としても免除を認めるかどうかを判断するために、慎重に検討を行います。

そのため、裁判所では、書面での審査だけではなく、破産管財人を選任して、その人に面談などをして詳しく調査を行っています。

この手続を管財事件といいます。

2回目の自己破産ではほとんどのケースで管財事件となります。

この管財事件の場合には、管財人の費用を申し立てる人が用意しなければなりません。

この費用は、最低でも20万円は必要です。

ですので、こうした管財人の費用もきちんと準備できるかというのも2回目の自己破産にあたっては考えておかなければなりません。

失敗を防ぐ対処法|自己破産2回目を認めてもらう重要ポイント

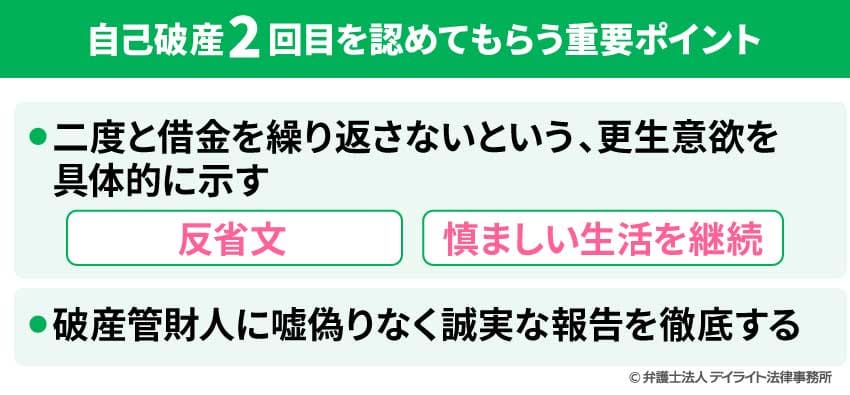

二度と借金を繰り返さないという更生意欲を具体的に示す

2回目の自己破産を認めてもらうためには、「このままではダメだ」、「もう2度と自己破産をしないために借金は安易にしない」という強い更生意欲が必要です。

2回自己破産をしないといけなくなったという事実と自分自身でしっかり向き合う必要があります。

反省文は「なぜ繰り返したか」と「具体的な対策」を誠実に伝える

そのためには、反省文を作成するというのが効果的です。

2回自己破産をしなければならなくなったというのには、必ず原因があります。

その原因について、単に「お金がなかったから」、「生活が苦しかったから」という理由だけで終わらせるのではなく、「なぜお金がなかったのか」、「なぜ生活が苦しかったのか」、「本当にかかっていたお金はすべて必要だったのか」といった検討を行う必要があります。

その上で、本当にこれ以上自己破産をしなくて済むようにどうすればいいのか、具体的な対策をきちんと自分で考えて反省文に記載することが大切です。

慎ましい生活を継続し、更生の意思を態度で示す

そして、反省をただ口にしたり、文章にするだけでは足りません。

行動に移す必要があります。

自己破産の申立てをする前から、しっかりと自分の収入で生活できるようにやりくりをし、ギャンブルをしない、過度なものを買わない、食べに行かない、といった慎ましい生活をしていき実績を積み重ねていかなければなりません。

破産管財人に嘘偽りなく誠実な報告を徹底する

「2回目だから後ろめたい気持ちがある」、「自己破産を認めてもらうために多少自分をよく見せよう」といった気持ちから、破産管財人に誤った報告をするのはNGです。

破産管財人に誤った報告をすること自体が免責不許可事由に当たります。

また、真摯に向き合っていないと破産管財人に評価される可能性も高くなり、結果として、2回目の自己破産が認められない方向になりかねません。

くれぐれも破産管財人には嘘偽りなく誠実に報告をするようにしましょう。

1回目と何が違う?自己破産2回目特有のデメリットと手続きの厳しさ

裁判所と破産管財人による調査が非常に厳しくなる

1度目の破産に比べ、2回目になると、当然裁判所や破産管財人もしっかりと調査をすることになります。

裁判所としても2回目である以上、債権者に2度も借金の免除をしてもらうことが妥当な事案なのか慎重に判断しなければなりません。

そのため、調査は非常に厳しくなると考えておきましょう。

「同時廃止」ではなく「管財事件」になる確率が高い

1回目より2回目の方が慎重な判断が求められるということから、2回目の自己破産については、書類だけで審査をする「同時廃止」ではなく、破産管財人による調査を行う「管財事件」になる可能性が高いでしょう。

同時廃止と管財事件の主な違いは以下の表のとおりです。

管財事件

| 特徴 | どのようなケースか |

|---|---|

|

|

同時廃止

| 特徴 | どのようなケースか |

|---|---|

|

|

1回目と2回目の手続き期間・費用の違い

2回目の自己破産の方が、1回目の自己破産に比べて費用が高い傾向にあります。

自己破産をするための費用には、弁護士に依頼するための弁護士費用と、裁判所に収める費用などの実費がありますが、2回目の破産の場合には、弁護士費用も実費も増加する傾向にあります。

弁護士費用

弁護士費用とは、弁護士に依頼をした場合に発生する費用です。

相場としては、30万円〜60万円程度ですが、手続の複雑さや難しさによって変わります。

2回目の破産は、裁判所から厳しい目を向けられ、それに対応するために難しい案件になる傾向にあります。

そのため、難易度が高い案件として、弁護士費用は、1度目の時と比べて、高くなる傾向にあります。

実費

2回目の破産の場合には、先ほどの破産管財人が選任されるため、実費が高額になります。

破産管財人の費用は事案にもよりますが、最低20万円以上を求められます。

官報への公告費用も2026年4月から値上げとなります。

ですので、コピー代なども含めて最低でも25万円程度は必要になるでしょう。

官報への掲載やブラックリストの期間は1回目と同様

2回目の破産でも官報への掲載やブラックリストに載る期間は1回目のときと違いはありません。

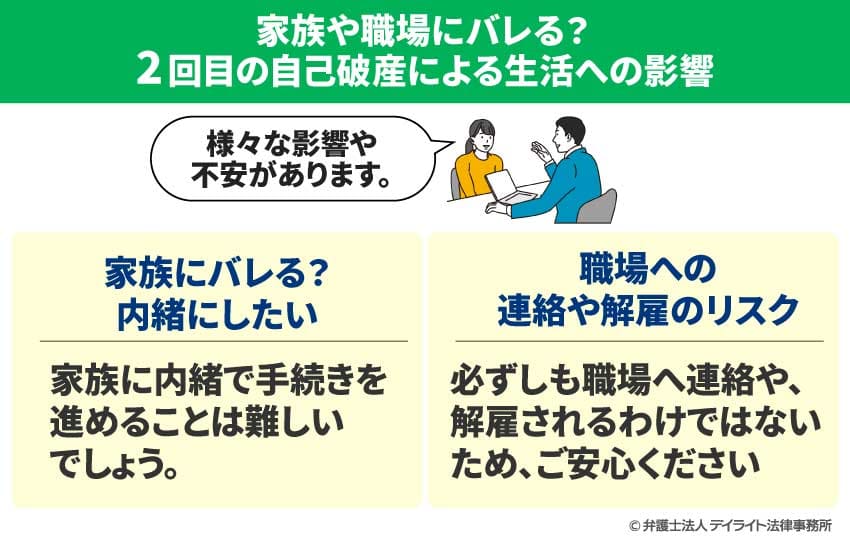

家族や職場にバレる?2回目の自己破産による生活への影響と不安解消

家族に内緒で手続きを進めることはできるか

家族で内緒で手続きを進めることは2回目の場合、難しいと考えておいた方がよいでしょう。

まず、1回目の破産と同じく、同居している家族の場合には、その家族の収入資料や通帳などの資料を提出しなければなりません。

そのため、書類の提出段階で家族の協力が不可欠となるため、バレずに手続きを進めることは難しいでしょう。

また、2回目の破産では、1回目よりも生活改善に向けた行動を取ることが求められます。

そのため、家族にも事情を説明し、協力を得られる体制を取ることが重要です。

ですので、2回目の場合、家族に内緒で手続きをするのは難しいでしょう。

職場への連絡や解雇のリスクについて

自己破産をしたからといって必ずしも職場に連絡をしたり、解雇されたりするわけではありません。

その点はご安心ください。

ただし、会社から給料の前借りなどでお金を借りている場合には、すべての借金を平等に扱わなければならないため、職場に連絡がいってしまいます。

費用が心配な方へ|自己破産2回目でも法テラスや生活保護の支援は受けられる

2回目の自己破産でも法テラスを使える?

2回目の破産でも法テラスは使うことができます。

もっとも、過去に法テラスの分割金の未払いがある場合には、未払いの金額を支払わないと、法テラスから断られる可能性が非常に高いでしょう。

法テラスに未払いのある場合には、法テラスに未払いの費用を支払うか、法テラスを使わずに弁護士に依頼をする必要があります。

生活保護でも2回目の自己破産が認められる?

生活保護の方の2回目の自己破産でも免責が認められる可能性は十分にあります。

免責不許可事由がなければ、免責は認められます。

生活保護を受給していることそのものは、免責不許可事由とは一切関係はありませんので、生活保護を受けているから免責が認められないということにはなりません。

むしろ、生活保護は、健康で文化的な最低限度の生活を保障するものであるため、本来的には、借金を返済する余裕はないはずです。

そのため、生活保護の場合には、積極的に自己破産を検討すべきでしょう。

まとまったお金がなくても今すぐ弁護士に相談すべき理由

自己破産をするためにもお金が必要になりますが、「お金が貯まってから相談しよう」では遅いです。

また、「お金が貯まらないと弁護士に相談できない」も間違いです。

もちろん、破産に必要なお金がないと、弁護士は自己破産の申立てを行うことはできません。

ですが、相談は可能です。

弁護士に早く相談しないと、借金をしているカード会社や銀行、消費者金融からの督促は止まらず、生活の立て直しもうまくいきません。

弁護士に相談して、今後の再建プランを一緒に検討してもらい、その中で弁護士費用をどうやって用意していくかを考えるのがよいでしょう。

ですので、まずはできるだけ早く弁護士に相談するようにしましょう。

2回目の自己破産ができない場合の対処法

破産をしても免責が認められない場合には、借金を返済する義務が残ったままなので、自己破産以外の債務整理の方法を検討することになります。

その他の手段としては、個人再生と任意整理があります。

個人再生とは?

個人再生とは、将来の収入の中から原則として3年間の分割弁済を行い、残りの金額については免除を受けることができる手続です。

※借金総額が5000万円以下(住宅ローンなどは除く)であることが要件です。

個人再生の場合には、破産のような免責不許可事由はないので、破産をしても免責が認められない場合には個人再生を行うことも選択肢となります。

個人再生について詳しくは以下をご覧ください。

任意整理とは?

任意整理とは、弁護士が代理人となって、消費者金融をはじめとする債権者と借金の減額や支払い期限の変更などの交渉を行う手続です。

任意整理は、裁判所を通じて行う手続ではなく、あくまで弁護士と消費者金融などの債権者との交渉によって内容が定まりますので、免責不許可事由のようなものはありません。

そのため、破産をしても免責が認められない場合には任意整理を行うことも選択肢となります。

任意整理について詳しくは以下をご覧ください。

2回目の自己破産についてのQ&A

自己破産の2回目は何年後にできますか?

基本的には、1度目の自己破産をしてから7年以降でないとできないと考えておきましょう。

基本的には、1度目の自己破産をしてから7年以降でないとできないと考えておきましょう。1度目の自己破産をしてから7年以内に自己破産の申立てをすることは免責不許可事由と法律で定められています。

自己破産は人生で何回までできますか?

破産法のルールでは、自己破産の回数制限はありません。しかし、弁護士の経験でも2回を超えて、3回、4回と自己破産を行って認められたケースはありません。

ですので、最大でも2回と思っていた方がいいでしょう。

過去に自己破産があることを隠したらバレる?

過去に自己破産をしたことを隠しても弁護士や裁判所にはバレるでしょう。

会社、知人、親族に隠していた場合にバレる可能性は、1回目の自己破産の場合と変わりません。

弁護士や裁判官に対して隠した場合

過去に自己破産をしたことを隠しても弁護士や裁判所にはバレるでしょう。

まず、自己破産を申し立てる際には、「過去に破産をしたことがあるか」という質問に回答する必要があり、正直に回答をすれば弁護士や裁判所には知られることになります。

反対に、虚偽の報告をすればバレない可能性もありますが、過去の自己破産の履歴は、官報(政府の発行する新聞)に半永久的に保存されており、弁護士や裁判所がそれを確認すれば知られます。

裁判所に虚偽の説明をしたこと自体が、免責不許可事由に該当する上、そのほかの免責不許可事由がある場合には、より裁判所からの印象が悪いです。

弁護士や裁判官に対しては、過去に自己破産をしたことはバレますし、正直に申告した方が自己破産がうまくいく可能性が高いため、弁護士や裁判所へは正直に申告すべきでしょう。

会社、知人、親族に隠していた場合

会社、知人、親族に隠していた場合にバレる可能性は、1回目の自己破産の場合と変わりません。

会社と友人については、バレる可能性は、それほど大きくないといってよいでしょう。

同居の親族には、隠してもバレる可能性は高いですが、同居していない親族についてはそれほどバレる可能性は大きくないでしょう。

自己破産が家族などにバレるかどうかについて詳しくは、以下をご覧ください。

2回目だとクレジットカードへの影響は大きい?

2回目の自己破産は、クレジットカードへの影響は大きいですが、1度目と大差はないです。

自己破産をするとクレジットカードをしばらく作成することができなくなります。

信用情報機関に、自己破産をしたことが掲載され、クレジットカード会社がカードを発行する際に、信用情報機関に問い合わせを行い、破産をしていることを知られ。結局、破産した人にはクレジットカードを発行できないと判断される可能性が極めて高いためです。

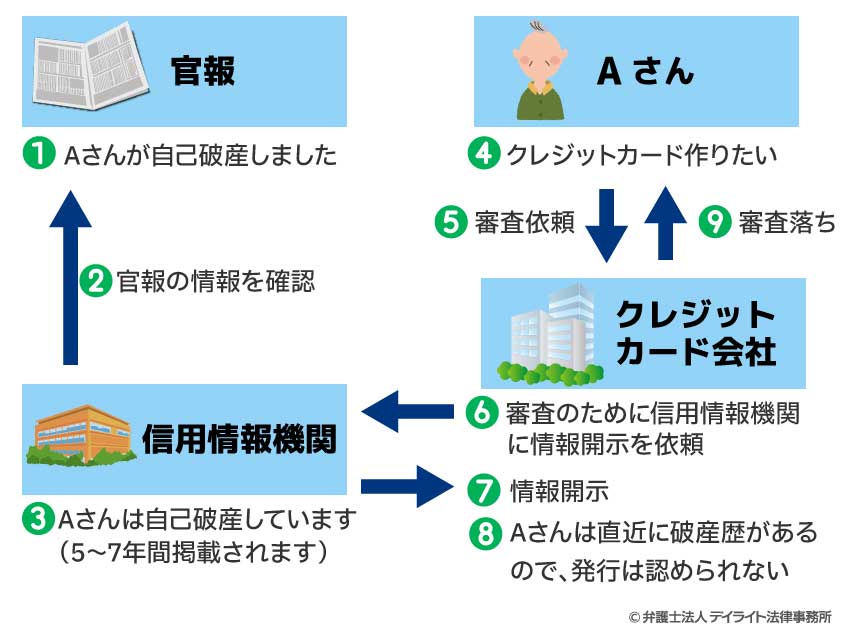

Aさんが自己破産をした場合には、以下のイメージになります。

上記の仕組みがいわゆるブラックリストと呼ばれているものです。

信用情報機関は複数の機関がありますが、大手の3社は、破産をしたという情報を5年〜7年(※)、信用情報期間に掲載されます。

※令和4年11月4日までの破産の情報は10年保管するとしていた信用情報機関もありました。

この破産に関する情報の保管期限は、1回目の破産と2回目の破産とで同じであるため、同じ1回目と2回目でのブラックリストに掲載される期間は同様です。

そのため、自己破産が2回目でもクレジットカードへの影響は大きいですが、1度目と大差はないです。

まとめ

これまで、2回目の自己破産ができるかについて解説をいたしました。

2回目の自己破産であっても、免責が認められる可能性は十分にありますが、裁判所や破産管財人から厳しい目を向けられることは間違いないでしょう。

そのような厳しい目を向けられる破産の場合には、弁護士に依頼をせずに自己破産を行うことは困難なため、破産に詳しい弁護士のサポートは必要になります。

デイライトでは、破産再生部を設けており、借金問題に精通した弁護士が皆様を強力にサポートしています。

借金に関するご相談は初回無料でご相談いただけます。

当事務所は全国対応を行っておりますので、まずは一度ぜひご相談ください。