0570783890は、dカードの利用代金を支払うよう求める電話です。

電話は自動音声となっており、発信元は、dカードの債権回収について業務委託を受けているニッテレ債権回収となっています。

0570783890から電話がかかってきたら、無視することはせず、dカードに連絡をするようにしましょう。

そして、支払いができる場合は、支払い方法を確認し、なるべく早く支払いを済ませるようにしましょう。

未払いの状態を放置してしまうと、遅延損害金が増えていく、「ブラックリスト」に載ってしまうなどの影響が出てきます。

支払いをすることが難しい場合には、早いうちに弁護士に相談し、債務整理を検討しましょう。

債務整理をすることができれば、借金額の減額、返済期限の延長などにより、返済負担を軽くすることができます。

それに、弁護士に債務整理を依頼すれば、数日以内にクレジットカード会社などからの督促を止め、月々の支払いも一時ストップさせることもでき、生活への負担が軽くなります。

今回は、0570783890からの電話がdカードの支払いの督促であること、0570783890からの電話を無視した場合に起こること、引落としに間に合わなかった場合の支払方法、債務整理の種類や方法などについて解説していきます。

目次 [非表示]

0570783890からの電話はどこから?

0570783890からの電話は、dカードからのものです。

より正確にいうと、dカードの利用代金の回収について業務委託を受けているニッテレ債権回収が電話をかけています(なお、以下では、ニッテレ債権回収からの連絡について、単にdカードからの連絡と言うこともあります。)。

電話の内容は、自動音声で未払代金の支払いを促すものとなっています。

参考:dカード | dカードのご利用代金等をお支払いいただけなかった場合の「自動音声」でのお支払いに関するご案内開始について

dカードについて

dカードは、NTTドコモが発行しているクレジットカードです。

dカードには、dポイントが貯まるなどのサービスもあり、利用している方も多いかと思います。

dカードからの着信、その意味とは?

dカードからの電話は、dカードの利用代金を期限までに支払わなかった場合に、その支払いを求めるためにかかってきます。

つまり、dカードからの着信は、dカードの利用代金が未払いとなっていることを意味しているのです。

dカードからの連絡を無視したらどうなる?

dカードから連絡が来た場合は、無視をせず、きちんと連絡を返すようにしましょう。

dカードからの連絡を無視してしまうと、次のようなことが起こってきます。

- 遅延損害金などが発生する

- dカードの利用を停止される

- 債権回収会社などから自宅や職場にも請求が来る

- dカードを強制解約される

- 一括請求を受ける

- 信用情報に延滞のことを登録される

- 訴訟などの法的措置をとられる

- 差し押さえを実行される

それぞれの項目について解説していきます。

なお、dカードの支払いが遅れた場合に起こることについては、以下のページも参考にしてください。

遅延損害金などが発生する

支払いが1日でも遅れると、遅延損害金が発生します。

遅延損害金の割合は、ショッピングについては年14.5%、キャッシングについては年20.0%となっています。

ただし、ショッピングについては、2回払い、ボーナス払い又は分割払いとなっている分割支払金合計の残額については、法定利率(令和5年4月1日現在、年3%)と同率の遅延損害金だけが発生します。

実際に発生している遅延損害金の金額は、以下の計算式で計算します。

さらに、dカードの場合、利用代金の支払いが遅れていると、遅延損害金のほかにも毎月440円の回収事務手数料が発生しますので、注意が必要です。

参考:回収事務手数料(440円)について教えてください。 | よくあるご質問 | dカード

dカードの利用を停止される

dカードの支払いが1日でも遅れると、dカードの利用を停止されてしまいます。

dカードの利用が停止となると、公共料金や携帯電話料金などの定期的な支払いもできなくなりますので、

- できるだけ早く未払金を支払ってdカードを使えるようにする

- 定期的な支払いを他の方法で支払うようにする

といった対応が必要になります。

特に、dカードの場合、NTTドコモの携帯電話料金の支払いに使っている方も多いと思われますので、ご注意ください。

債権回収会社などからの連絡が増え、自宅や職場にも請求が来る

dカードの利用料金を滞納すると、ニッテレ債権回収(ニッテレサービサー)又は弁護士から請求が来ます。

参考:dカードの債権回収に関する委託先(お支払い期日を過ぎた場合のご案内・お問い合わせ等の窓口)はどこですか。 | よくあるご質問 | dカード

0570783890もニッテレ債権回収からの連絡となっています。

この0570783890からの自動音声での連絡を無視していると、督促の電話が来る回数が増えてくるようです。

それでも無視していると、ニッテレ債権回収などから自宅や職場に電話が来る、自宅宛てに郵便物を送られる、自宅を訪問される、といったことが起こってくる可能性があります。

なお、電話での連絡や自宅への訪問の場合、ニッテレ債権回収の担当者は、家族や職場の人に直接自社名や用件を伝えることはありません。

しかし、家族や同僚などに不審に思われ、着信番号について調べられるなどすると、ニッテレ債権回収からの電話だなどと分かり、未払金があることが知られてしまうおそれがあります。

また、郵便物が送られてきた場合であれば、それを家族に見られ、事情を知られてしまう可能性もあります。

こうした事態を避けたいのであれば、支払いができるのであればすぐにも支払いを済ませる、支払いが難しいようであればなるべく早く弁護士に依頼し、督促を止めてもらう、といった対応をとることが必要になります。

dカードを強制解約される

滞納が始まった月の翌月の引き落とし日(翌月10日。土日祝の場合は翌営業日)までに支払いをしないと、dカードを強制解約されてしまいます。

参考:支払期日に引落としができず、支払いに関する書面が届きました。引落とし日の翌月の支払いとなりそうですが問題ないですか? | よくあるご質問 | dカード

強制解約となると、もはや支払いを済ませても、dカードの利用を再開することはできなくなります。

一括請求を受ける

dカードの利用代金の滞納が続くと、まだ支払期限が来ていない利用代金についても一括で支払うよう請求されてしまいます。

ただし、2回払い、ボーナス払い、リボルビング払い又は分割払いのショッピング利用代金のうち割賦販売法第35条の3の60第1項に定める取引によるものではないものについては、支払いが遅れ、カード会社から20日以上の期間を定めて書面で支払の催告があったのに期間内に支払わなかった場合にのみ、残額の一括請求があります。

信用情報に延滞のことを登録される

支払いをしないまま61日以上又は3か月以上が経つと、信用情報に延滞があることを登録されてしまいます。

信用情報は、クレジットカードやローンなどの審査(与信審査)の際に、金融機関や貸金業者、クレジットカード会社にも見られてしまいます。

そのため、信用情報に延滞情報などの不利な情報(事故情報)が登録されている状態(いわゆる「ブラックリスト」に載っている状態)になると、次のような影響が出てきます。

- クレジットカードを新しく作ることができなくなる

- 持っているクレジットカードを使えなくなる

- 消費者金融やカードローンを利用できなくなる

- 住宅ローン、車のローンを組めなくなる

- 携帯電話の購入で分割払いを利用することができなくなる

- 保証人になることができなくなる

- 賃貸物件を借りる際に、家賃保証会社(信販系)を利用できなくなる

一度「ブラックリスト」に載ってしまうと、未払金を完済しても、上のような影響が5年程度続いてしまいます。

お金はあるのに支払いをしていない、という場合は、「ブラックリスト」に載ってしまう前に支払いを済ませることが大切です。

なお、支払いができずに債務整理を行う場合、債務整理をしたこと自体によって「ブラックリスト」に載ってしまいます。

しかし、債務整理をして借金の負担を減らすことができるメリットの方が、「ブラックリスト」に載ることのデメリットを上回ることがほとんどです。

「ブラックリスト」に載ることを恐れ過ぎることなく、支払いができない場合には、早めに弁護士に相談し、債務整理を行いましょう。

訴訟などの法的措置をとられる

さらに滞納が続くと、dカード側(ニッテレ債権回収など)は、裁判を起こす、支払督促を申し立てるなどの法的措置を講じてくる可能性があります。

こうした法的措置をとられると、裁判所から書類(裁判の場合は訴状、支払督促の場合は支払督促)が送られてきます。

これらの書類が届いた場合は、すぐに中身を確認し、弁護士に相談して、指定された日までに答弁書・異議申立書を提出するなどして対応しましょう。

特に、支払督促の場合、何も対応をしないと、最短で4週間で差し押さえが行われ得る状態になってしまうので、迅速な対応が必要になります。

裁判を起こされた場合でも、何ら対応をせずに放置してしまうと、dカード側の言い分が全て認められてしまい、請求額全額を一括で支払うよう命じる判決を出されてしまいます。

くれぐれも、裁判所からの書類は無視せず、弁護士に相談して対応を行うようにしましょう。

差し押さえを実行される

以下のうちの1つに当てはまる状態になると、差し押さえを実行されてしまうおそれが出てきます。

- 支払督促に仮執行宣言が付けられ、送達後2週間異議が出されなかった

- 支払いを命じる判決が出され、確定した(又は仮執行宣言を付けられた)

- 裁判中に和解をしたが、条件に沿った支払いができなかった

不動産や貴金属などの動産を差し押さえられた場合は、強制的に売却され、得られた代金を未払金に充当されてしまいます。

給料、預貯金を差し押さえられた場合は、給料や預貯金をdカード側に取り立てられ、未払金に充当されてしまいます。

しかも、給料、預貯金が差し押さえられると、未払いがあることを職場(給料を差し押さえられた場合)、金融機関(預貯金を差し押さえられた場合)に連絡されてしまいます。

差し押さえについては、以下のページもご参照ください。

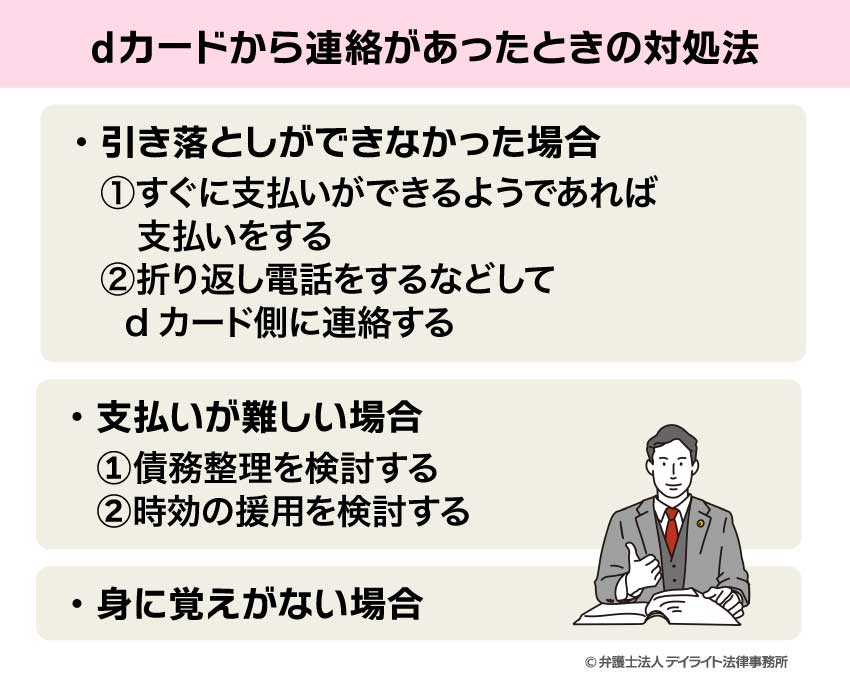

dカードから連絡があったときの対処法

引き落としができなかった場合

支払期日には引落としができなかったけれども、その後支払いをする目途がついた、という場合には、

- すぐに支払いができるようであれば支払いをする

- 支払いまでに日にちがかかる、支払方法がわからないといった場合は、折り返し電話をするなどしてdカード側に連絡する

などの対応をとりましょう。

支払期限に間に合わなかった場合の支払い方法は、引落とし口座がある金融機関やdカードのクレジットカード番号により、以下のようになっています。

| みずほ銀行 三菱UFJ銀行 三井住友銀行 りそな銀行 埼玉りそな銀行 横浜銀行 |

再引落としが月末まで毎営業日行われるので、すぐに引落とし口座に入金する。

*月末が休業日の場合は、その前営業日が最終引落とし日となる。 |

| その他金融機関 | dカードが指定する口座に振り込む。 振り込み口座はそれぞれの人によって違うので、支払期日から1週間~10日後に届く通知を見て確認する。 |

| みずほ銀行 三菱UFJ銀行 三井住友銀行 りそな銀行 埼玉りそな銀行 横浜銀行 福岡銀行 |

再引落としが月末まで毎営業日行われるので、すぐに引落とし口座に入金する。

*月末が休業日の場合は、その前営業日が最終引落とし日となる。 |

| その他金融機関 | dカードが指定する口座に振り込む。 振り込み口座はそれぞれの人によって違うので、支払期日から1週間~10日後に届く通知を見て確認する。 |

| ゆうちょ銀行 | 支払い月当月の20日に再引落としが行われるので、前日までに引落とし口座に入金する。

*20日が土・日・祝日の場合は、翌営業日に再引落としが行われる。 |

| その他金融機関 | dカードが指定する口座に振り込む。 振り込み口座はそれぞれの人によって違うので、支払期日から1週間~10日後に届く通知を見て確認する。 |

支払いが難しい場合

債務整理を検討する

支払いの目途が立たない場合は、弁護士に相談し、債務整理を検討しましょう。

債務整理には、任意整理、個人再生、自己破産などがあります。

任意整理は、クレジットカード会社などの債権者と直接話し合い、債務額の削減(利息や遅延損害金のカット)、返済期限の延長を実現していく方法です。

任意整理には、裁判所を通さないので時間や労力が比較的かからない、持ち家や自動車を手放さずに済むなど自由度が高い、といったメリットがあります。

個人再生は、裁判所に申立てをし、債務の元本を含めて減額し、返済期限も原則3年に延長してもらう手続です。

個人再生では、債務額を大きく減らしつつ、持ち家も手放さずに済ませることができるというメリットがあります。

ただし、個人再生では、ローンの残った車は手放さざるを得ないことが大半です。

自己破産は、裁判所に申立てをし、原則的に借金を全額免除してもらう手続です。

自己破産のメリットは、借金が全部帳消しになることですが、一方で、持ち家、車を含めたまとまった財産は手放さなければならないなどのデメリットがあります。

債務整理のメリット・デメリット、債務整理をした場合の生活への影響については、以下のページをご参照ください。

時効の援用を検討する

支払期限から5年以上経過している場合、時効を援用して、支払いを免れることができる場合があります。

時効を援用するには、

- 一部の支払いもしたことがない

- 返済猶予について話したことがない

- 訴訟、支払督促などの法的措置をとられたことがない

などの要件を満たす必要があります。

時効を援用する前には、本当に時効が成立しているかどうかを慎重に判断する必要があります。

本当は時効が完成していないにもかかわらず、時効援用の連絡をしてしまうと、やぶ蛇になり、相手方から未払金の支払いを請求されてしまうかもしれません。

また、時効が完成している可能性がある場合には、債権者に対して「返済を少し待ってほしい」などといった話をすることも避けるべきであるなど気を付けるべきポイントがあります。

時効の援用を考えている場合は、早いうちから弁護士に相談して対応することをお勧めします。

時効の援用については、以下のページもご参照ください。

身に覚えがない場合

dカード(ニッテレ債権回収)からの電話、SMS、メールなどの内容に身に覚えがない場合は、架空請求詐欺の可能性があります。

まずは発信元・送信元を確認し、dカードからの連絡かどうかを確認しましょう。

確認が取れない場合は、偽物である危険性がありますので、折り返し連絡をすることはせず、無視するようにしましょう。

警察の相談窓口(#9110)や消費者ホットライン(188)に相談することもできますので、気になるようであれば相談してみてください。

参考:架空料金請求詐欺 | 特殊詐欺の手口等紹介 | 警察庁・SOS47特殊詐欺対策ページ

連絡元はdカードだと思われるけれども、内容に覚えがなく、何かの誤解で不当な請求をされていると考えられる場合は、請求内容や根拠となった資料について尋ねる、既に支払済みであるなどの事情を説明する、といった対応をとっていく必要があります。

こうした対応には、法的観点からの慎重な検討が必要になりますので、できるだけ弁護士に相談して対応しましょう。

ご自身で連絡する際は、念のため、相手が伝えてきた連絡先ではなく、自分で検索するなどして確認したdカード(ニッテレ債権回収)の連絡先に連絡しましょう。

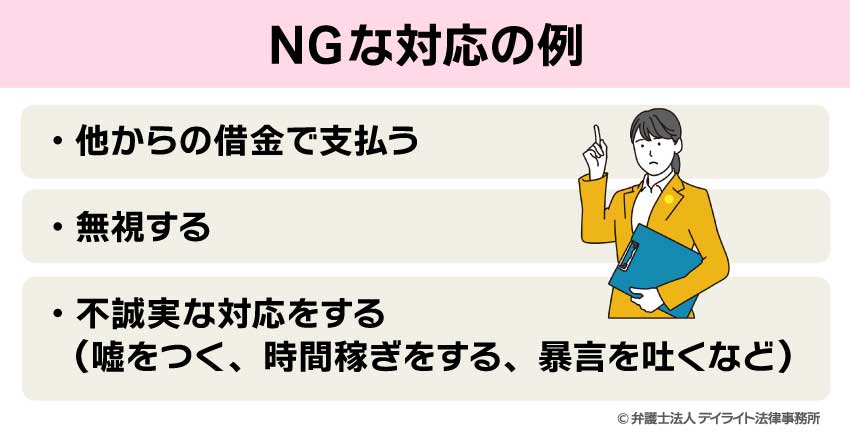

NGな対応の例

他からの借金で支払う

dカードの未払金を払うために、他の消費者金融やカードローンから借金をすることは、NGです。

そのような「借金を借金で返す」ことをしていると、自転車操業に陥り、利息が高いところからしか借りられなくなる、利息が増えていって借金額が膨らんでいく、といったことが起こってきます。

借金をしないとdカードの利用代金を支払えないのであれば、早いうちに弁護士に相談し、債務整理を行いましょう。

無視する

督促の連絡を無視すると、dカード側は、督促をより厳しくし、

- 自宅や職場に電話をする

- 自宅に訪問する

- 裁判などの法的措置をとる

といった対応に出ます。

dカードの支払いを求める電話が来たときは、無視してしまわず、一度連絡を取るなどしましょう。

支払いができないので何を話せばよいのかわからない、自分で上手く対応できる自信がない、という場合には、できるだけ早く弁護士に相談・依頼し、弁護士から連絡してもらいましょう。

不誠実な対応をする(嘘をつく、時間稼ぎをする、暴言を吐くなど)

- 「もう払った」「心当たりがない」などとその場しのぎの嘘をつく

- 電話で暴言を吐く、大声で怒鳴る、脅す

- のらりくらりと時間稼ぎをしようとする

- 「払えないものは払えない」と開き直るばかりで何もしない

といったことは、NGな対応となります。

さらに、dカードの回収を行うニッテレ債権回収は、督促のために自宅を訪問してくることもあります。

こうして訪問してきた担当者に対し、脅迫するようなことをいう、暴力を振るうといったことは、当然NGです。

そのようなことをしても、相手が取り立てを諦めることはありません。

特に、嘘をつく、暴言を吐く、暴力を振るうといったことをすると、場合によっては、損害賠償を請求されたり刑事告訴されたりすることにもなりかねません。

督促の連絡に対しては、誠実に対応するようにしましょう。

0570783890の番号以外にも注意する

dカード利用代金の督促の電話は、0570783890以外にも、0570-783-866からも来ることがあります。

参考:dカード | dカードのご利用代金等をお支払いいただけなかった場合の「自動音声」でのお支払いに関するご案内開始について

0570783890の着信についてのQ&A

dカードの支払い遅れは何日まで大丈夫?

dカードの支払い遅れは、1日であっても大丈夫ではありません。

dカードの支払い遅れは、1日であっても大丈夫ではありません。dカードの支払いが1日遅れるだけでも、dカードの利用を停止される、1日分の遅延損害金が発生する、といった影響が出ます。

dカードの支払いは、できる限り遅らせないように気を付けましょう。

dカードの支払いが遅れたらどうなる?

dカードの支払いが遅れると、1日目から遅延損害金が発生し、dカードの利用が停止されます。その後、1週間~10日間程度の間に、登録された携帯電話に督促の連絡が来るようになり、自宅に未払いがあることを知らせる「通知書」が届きます。

こうした督促があっても支払いをせず、携帯電話への連絡も無視していると、電話の回数が増える、自宅や職場に連絡が行く、といったことが起こってきます。

支払期限から1か月経っても支払いがないと、dカードを強制解約されてしまいます。

それでも支払わずに61日以上又は3か月以上経過してしまうと、信用情報に支払い遅れのことを登録され、「ブラックリスト」に載ってしまう可能性が出てきます。

また、このころになると、まだ支払い期限が来ていない分割払い、リボ払いなどの支払い分についても一括で支払うように、との請求も来るようになります。

それでも支払わずにいると、訴訟などの法的手続きをとられ、差し押さえを受けてしまう場合もあります。

なお、dカードの利用を停止されると、携帯電話料金の支払いもできなくなるので、携帯電話を止められてしまうおそれがあります。

ただ、携帯電話が止まるのは、支払期限から20日~30日程度経ったころになりますので、それまでに携帯電話料金だけでも支払いを済ませれば、携帯電話を止められずに済みます。

dカードの支払いが遅れた場合に起こることについては、以下のページでも詳しく解説しています。

dカード引き落とし残高不足で支払えない場合どうなる?

引落とし残高不足で支払いができない場合、支払いの遅れが発生し、1つ前のQでご説明したことが起こってきます。

まとめ

今回は、0570783890からの電話はdカードの支払いを求めるものであること、督促を無視した場合に起こること、支払い負担を軽くするための債務整理はどのようなものであるかということなどについて解説しました。

dカードの利用代金が未払いになってしまうと、1日ごとに遅延損害金が発生してしまいます。

さらに状況を放置していると、「ブラックリスト」に載る、法的措置や差し押さえが行われる、といったことも起こってくる場合があります。

dカードの支払いができなくなった場合は、なるべく早く弁護士に相談し、債務整理を検討しましょう。

弁護士に依頼すれば、督促や月々の支払いを止めることができますし、債務整理に成功すれば、借金の負担も軽くして、生活を再スタートさせることができます。

当事務所では、債務整理や借金問題を集中的に取り扱う弁護士のチームを設け、皆様のご相談に対応しております。

お困りの方はぜひ一度、当事務所までお気軽にご相談ください。