「0120362633」は、JCBカードが支払いの督促を行う際に使用する番号です。

そのため、0120362633から着信があった場合、JCBカードからの遅れている支払いに関する連絡である可能性が高いでしょう。

引き落とし日までに引き落とし口座となっている銀行口座の残高が不足していたり、期日までにJCBカードの利用料金が支払えなかったりする場合に、電話がかかってくることになります。

それでは、JCBカードから支払いの督促の連絡が入っている場合には、どうすればいいのでしょうか。

この記事では、JCBカードとはどのような会社なのか、JCBカードから電話がかかってきた場合の対処法や、注意点などについて、弁護士が解説していきます。

目次

0120362633からの電話はどこから?

「0120362633」の番号から着信が入ることがあります。

この電話は、JCBカードからの電話番号として、同社のホームページで確認することができます。

督促を無視していると、支払いの意思がないとみなされ、カードの強制解約や裁判を起こされる可能性が高まります。

該当の番号から電話がかかってきたら、折り返しをして速やかに滞納分を返済するようにしてください。

JCBカードについて

JCBカードとは、どのような会社なのでしょうか。

まずは、JCBカードという会社の概要や基本情報についてご紹介します。

| 名称 | 株式会社ジェーシービー(JCB Co.、 Ltd.) |

| 設立 | 1961年1月25日 |

| 資本金 | 106億1、610万円(2024年6月末現在) |

| 代表取締役 兼 執行役員社長 | 二重 孝好 |

| 従業員数 | 4,379名(2024年3月末現在) ※時給制契約社員(サポーティブ・アソシエイト職等)を含む |

| 事業内容 | クレジットカード業務、クレジットカード業務に関する各種受託業務、融資業務、集金代行業務、前払式支払手段の発行ならびに販売業およびその代行業 |

| 本社 | 〒107-8686 東京都港区南青山5-1-22 青山ライズスクエア |

| 主要株主 |

|

| 主な子会社 |

|

| 年間取扱高 | 47兆955億円(2023年度) ※当社事業(国内外含む)における取扱額の合計(一部推定値を含む) |

| 会員数 | 1億5、849万会員(2024年3月末現在) ※当社事業(国内外含む)における会員残高数の合計(一部推定値を含む) |

| 加盟点数 | 約4,900万店(国内外) (2024年3月末現在) |

| 業績 |

|

JCBカードは、正式には、「株式会社ジェーシービー」といい、クレジットカード業務や融資業務、集金代行業務などを行う大手企業です。

国内発の国際ブランドである「JCB」の運営や加盟店契約を中心に、さまざまな事業を展開しています。

JCBカードからの着信、その意味とは?

「0120362633」の番号から電話がかかってきた場合、JCBカードからの督促の連絡である可能性が高いでしょう。

JCBカードの支払期日は決まっており毎月10日となっています(提携カードは発行会社によります。)。

引き落とし日までにJCBカードの利用料金が支払えなかった場合には、この番号から督促の電話が入ることになります。

0120362633は、JCBカードの公式の電話番号で、電話の内容は支払日の確認といった事務的なものとなります。

そのため、この番号から入電があった場合には、無視することなく、落ち着いて折り返しの連絡をしてください。

JCBカードからの連絡を無視したらどうなる?

JCBカードから督促の連絡が入っている場合、これを無視したらどうなるのでしょうか。

実際支払いが遅れている場合、JCBカードからの電話を無視したとしても、何の解決にもなりません。

カード会社からの電話を無視することで、さらに、不利益な事態に発展する可能性もあるため、無視をするという対応はまったくお勧めできません。

JCBカードからの督促電話を無視していると、以下のようなリスクがあります。

- 自宅や職場に電話がかかってくる場合がある

- 支払い期日の翌日からカードが使用停止になる

- 遅延損害金が発生する

- ブラックリストに載り、借金やローンの審査が通らなくなる

- カード会社から訴訟を起こされ、財産が差し押さえられる

以下では、それぞれのリスクについて詳しく解説していきます。

自宅や職場に電話がかかってくる場合がある

JCBカードからの電話を無視していると、自宅や職場に督促の電話がかかってくる可能性があります。

通常、カード会社への支払いの延滞については、債務者本人以外に知らせることはありません。

しかし、債務者が督促の連絡を無視し続けると、自宅や職場にも督促の連絡が入ることがあります。

そのため、借金をしていることや、借金の支払いが遅れていることを、家族や同僚に知られてしまうリスクが高まります。

このように、JCBカードからの督促の電話を無視していると、家族や職場の人に支払いが滞っていることを知られる可能性があります。

支払い期日の翌日からカードが利用停止になる

JCBカードへの支払いを延滞すると、支払い期日の翌日から、当該カードの利用停止が行われます。

クレジットカードの利用停止が行われると、クレジットカード払いにしていた公共料金や水道光熱費、住居費などの支払いが滞ってしまう可能性があるため、注意が必要です。

支払いが遅れたカードが利用停止になる期間については、カード会社によって異なります。

JCBカードの場合には、支払日に振り替えができなかった場合、支払いの確認ができるまでの期間について、利用が停止されることになります。

支払いを行うと、JCBカードで入金が確認された翌日からクレジットカードの利用が再開されます。

ただし、JCBカードで入金が確認されるまでは、支払った日から3〜4営業日かかることになります。

土日や連休を挟む場合には、支払いをしてからカードの利用が再開されるまで、5日〜7日程度かかる可能性もあるため、注意が必要です。

遅延損害金が発生する

JCBカードの支払い期日に遅れた場合には、支払い期日の翌日から支払いがされるまでの間、遅延損害金が発生することになります。

遅延損害金とは、金銭の支払いを遅滞したとき(期限までに支払えなかったとき)に、支払いが遅れたために権利者に生じた損害を賠償するために支払うものです。

遅延損害金は一般に、利息と同様「年〇%」という形で決められるので、「遅延利息」「延滞利息」などとも呼ばれます。

遅延損害金は、以下の計算式で計算されます。

そのため、支払いを遅滞すればするほど、遅延損害金は高額化することになります。

そして、JCBカードの遅延損害金の利率は、「JCB会員規約」によって、キャッシング利用分とショッピング利用分、支払い方法によって以下のように異なっています。

| 分類 | 遅延損害金利率(年率) | |

|---|---|---|

| キャッシング利用分 | キャッシング1回払い キャッシングリボ払い |

20.0% |

| ショッピング利用分 | ショッピング1回払い ショッピングリボ払い |

14.6% |

| ショッピング2回払い ボーナス1回払い ショッピングスキップ払い |

法定利率 | |

ブラックリストに載り、借金やローンの審査が通らなくなる

JCBカードの滞納が長期間継続すると、ブラックリストに掲載されることになります。

一般に「ブラックリストに載る」と言われるのは、信用情報機関の信用情報に事故情報(返済が遅れた、破産や個人再生の申立てをしたなど)が登録された状態のことを指します。

信用情報は一人一人について別々に作られているので、名簿のようなものは存在しません。

信用情報機関には、以下の3つがあります。

- 株式会社日本信用情報機関(JICC)

- 株式会社シー・アイ・シー(CIC)

- 全国銀行個人信用情報センター(KSC)

これらの機関は、それぞれ独自に信用情報を記録しています。

信用情報機関に事故情報が登録されてしまうと、以下のような支障が生じてきます。

- 新たな借入れができなくなる

- クレジットカードが利用できなくなる

- 住宅ローンや車のローンを組めなくなる

- 携帯電話を分割払いで購入することができなくなる など

このように、ブラックリストに登録された後は、その登録が抹消されない限り、新しくクレジットカードを作成することはできなくなります。

これは、クレジットカード会社は、必ず、申込みを受けて審査を行う際に信用情報機関の記録を参照することから、その際にブラックリストに登録されていることが判明すると、支払能力に問題ありと判断され、審査に通らないためです。

カード会社から訴訟を起こされ、財産が差し押さえられる

カード会社からの督促の連絡を無視していると、債権者は、裁判所に訴訟を起こしたり、支払督促の申立てをしたり、といった法的措置を取ってきます。

訴訟となると、口頭弁論、証拠調べなどを経て、判決が出されます。

裁判手続の最中に、分割払いで支払うことなどについて合意し、和解をすることもあります。

支払督促も、裁判所を通した手続きですが、訴訟よりもずっと簡単に済ませられてしまうものになっています。

支払督促では、裁判所から書類が送られてきます。

これは法的な効力のある書類ですので、貸金業者の取立てと同じだと思って放置しておいてはいけません。

支払督促が送達されて二週間経ってしまうと、債権者の申立てにより、支払督促に仮執行宣言が付けられてしまいます。

仮執行宣言が付くと、債権者は、債務者の財産を差し押さえる強制執行をすることが可能になってしまいます。

さらに、仮執行宣言が付いた支払督促の送達があった日から2週間が経過してしまうと、支払督促に対して異議を出すことができなくなり、支払督促は確定判決と同じ効力を持つことになってしまいます。

そして、仮執行宣言付きの判決が出たり、支払いを命じる判決が確定したり、支払督促に仮執行宣言が付されたりすると、債権者は強制執行の申立てに入ります。

裁判所での和解で約束した条件(支払金額、支払日など)を守れなかった場合にも、強制執行が行われます。

強制執行では、預貯金、不動産、給料などを差し押さえられます。

不動産が差し押さえられると、債権者にお金を返すために強制競売で売却されてしまいます。

給与や預金が差し押さえられると、給与・預金が債権者に支払われてしまいます。

特に給与が差し押さえられると、裁判所や債権者から職場に連絡がいくので、借金が返せなくなっていることが知られてしまいます。

JCBカードから連絡があったときの対処法

引き落としができなかった場合

引き落とし口座に設定している銀行口座から引き落としができず、JCBカードから連絡が入っている場合にはどうすればいいのでしょうか。

「他の支払いとタイミングが重なって引き落としができなかった」、「つい残高を不足させてしまった」など、支払いが滞った場合は、まずクレジットカード会社に連絡を取りましょう。

カード会社に折り返しの電話をして、振込先の情報や支払い期限を確認し、案内された口座へ支払いを行います。

カード会社からの連絡を待つのではなく、支払い遅延に気づいた時点で早急に対応することが大切です。

もしクレジットカードの支払い遅延が長期化し、どうしても支払いが難しい場合には、最終的な選択肢として債務整理を検討することも必要でしょう。

支払いが難しい場合

借金トラブルを先延ばしにしても、支払いを求められる借金が増えていくだけで、良いことはひとつもありません。

JCBカードへの支払いが難しい場合には、弁護士に相談したうえで、以下のように債務整理を検討することになります。

債務整理を検討する

債務整理とは、返しきれなくなった借金を免除・減額してもらったり、長期の分割払にしてもらったりして整理することをいいます。

債務整理には主に次の3つの方法があります。

- 任意整理

- 個人再生

- 自己破産

任意整理は、直接各債権者(金融機関などお金を貸している業者)と話し合い、利息や遅延損害金の免除、長期分割による毎月の返済額の減額、過払金がある場合はその分の減額(または返済)などの条件で合意してもらう方法です。

裁判所の関与しない話し合いで、一部の債権者だけを対象にすることもできます。

個人再生は、裁判所の手続きにより支払いきれなくなった借金を一定の基準に基づいて減額し、原則3年(最長5年)の分割払いにする方法です。

厳格な利用条件や手続きのもと行われますが、住宅ローン返済中でもマイホームを残しつつ借金(住宅ローンを除く)を大幅(多くの場合5分の1程度)に減額できるという特徴があります。

自己破産とは、債務の支払が困難な場合に裁判所に申立てを行い、債務を免除してもらう手続きです。

具体的には、裁判所に自己破産の申し立てを行い、裁判所が借金について「免責」(借金を支払う責任・義務を免除すること)を認めれば、借金が全て帳消しになります。

ただし、任意整理・自己破産・個人再生の3つの手続きには、それぞれメリット・デメリットがあります。

債務整理に強い弁護士に相談することで、ご自身のケースで、どのような債務整理手続きを選択すべきかどうかについて判断をしてもらえます。

なお、債務整理とはどういった手続きなのか、それぞれの特徴やメリット、デメリット、手続きの流れや費用などについては、以下の記事で詳しく解説しておりますので、参考にされてください。

時効の援用を検討する

JCBカードへの支払いが長期間にわたり遅延している場合には、時効の援用ができる可能性があります。

一定期間権利を行使されていない場合、時効期間が経過することで、その権利は消滅します。

このような制度を消滅時効といいます。

借金の消滅時効は、原則として弁済期(借金や利息の支払期日)から5年を経過すると成立します。

ただし、借金の時効期間が過ぎても、「援用」の手続きをしない限り、その借金を帳消しにすることはできません。

援用とは、時効の利益を受ける意思を債権者に正式に伝えることを指します。

この手続きは、消滅時効を援用する旨を記載した通知を作成し、それを内容証明郵便で発送し、配達証明を付けることで行います。

時効の援用は、自分で手続きすることもできますが、専門家に依頼することも可能です。

しかし、専門家に依頼することで、時効を迎えているかの調査や書類作成、債権者とのやりとりを一任することができます。

消滅時効の援用について詳しく知りたいという場合には、以下の記事で解説しておりますので、ぜひ参考にされてください。

身に覚えがない場合

もしJCBカードから利用した記憶がない支払いの督促が届いた場合、どのように対応すればよいのでしょうか。

カード利用に覚えがない場合、架空請求などの可能性も考えられるため、慎重な対応が必要です。

まずは、督促内容をしっかり確認しましょう。

その上で、不審点がある場合には、JCBカードの公式窓口に問い合わせて確認を取ることが重要です。

不当な請求であると判断できる場合には、証拠を揃えた上で反論し、必要に応じて対抗措置を取る必要があります。

事案によっては法的な対応が求められることもあるため、早めに弁護士に相談し、適切なアドバイスを受けるようにしましょう。

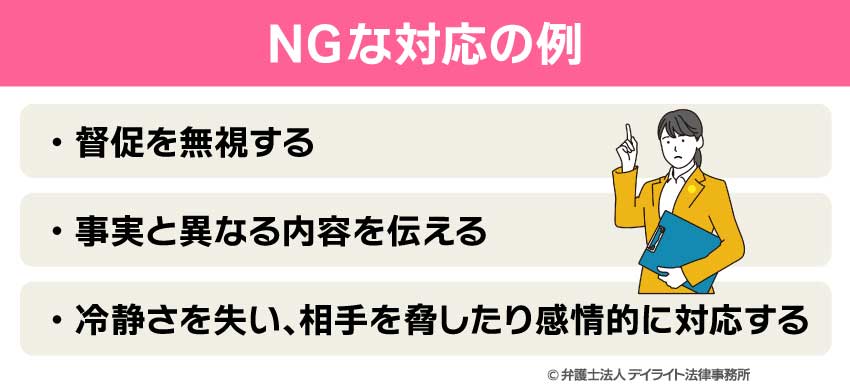

NGな対応の例

JCBカードからの督促に対して、次のような行動は避けるべきです。

督促を無視しても問題は解決せず、返済を拒否し続ければ督促が増え、状況が悪化する可能性があります。

また、事実に反する発言は、後に自分に不利な証拠として扱われる恐れがあります。

悪質な場合には、損害賠償請求を受ける可能性も否定できません。

さらに、感情的になり、相手を威圧したり怒鳴りつける行為も問題です。

このような行為は脅迫や業務妨害に該当し、新たな法的トラブルを引き起こす可能性があります。

そのため、冷静かつ適切に対応しましょう。

0120362633の着信についてのQ&A

JCBカードの滞納でブラックリストに載る?

JCBカードの支払いを滞納した場合には、ブラックリストに載る可能性があります。

JCBカードの支払いを滞納した場合には、ブラックリストに載る可能性があります。信用情報機関に登録されるまでの期間については、各クレジットカード会社によって異なりますが、一般的に2〜3ヶ月以上の滞納があれば、事故情報が掲載されることになります。

JCBの滞納は1ヶ月でどうなる?

JCBカードの支払いが遅れた場合には、当該クレジットカードが利用停止になり、延滞が解消されるまでの期間、遅延損害金が発生することになります。さらに、1か月以上支払いが遅れると、JCBカードは強制解約になり、遅れている残債務について一括返済を求められます。

なお、JCBカードの支払いが遅れた場合のリスクなどについては、以下の記事で詳しく解説しておりますので、ぜひ参考にされてください。

まとめ

0120362633という番号は、JCBカードが支払いの督促を行う際に使用する番号です。

そのため、この番号から着信があった場合、JCBカードからの未払い金に関する連絡である可能性が高いでしょう。

支払いが可能である場合には、折り返しの電話をして、支払いについて調整の依頼をする必要があります。

もし、JCBカードなどの業者へのお支払いが経済的に難しいという状況であれば、できるだけ早めに債務整理に強い弁護士に相談することをおすすめします。

デイライト法律事務所では、借金問題に詳しい弁護士が相談者の状況に寄り添いながら解決に向けた支援を行っています。

初回のご相談は無料で対応しているため、まずはお気軽にお問い合わせください。