国や地方自治体は、様々な事情で生活に困っている人のために、無利子または低金利でお金を借りられる制度を用意しています。

この記事では、国や地方自治体が、生活が苦しい方、低所得者の方、ご高齢の方等の生活を守るために行っている貸し付け(公的融資制度)について解説していきます。

公的融資制度は多数用意されており、貸付けの条件や限度額など、それぞれ違いがありますが、民間の消費者金融や銀行のカードローンと比べて金利が低いという大きなメリットがあります。

また、無職の人やいわゆるブラックリストに載っている人が利用できる制度、ひとり親が利用できる制度もあります。

公的融資制度は、生活が苦しい方等を支援する目的で行われることから、消費者金融や民間の金融機関で融資を断られた人でも審査を通過することができる場合が多いといえます。

現在、生活費などの工面に困っている方は、ぜひこの記事を参考にして、ご自身の状況に合った公的融資制度がないか、ご確認いただければと思います。

国や地方自治体が行っている公的融資制度については、制度内容が変更されることも多々あります。

実際に申込みを行う場合には、事前に手続きを担当する機関の窓口に確認されることをおすすめします。

目次

国や市役所等からお金を借りる方法とは?

公的融資制度には、主として以下のようなものがありますが、使い道(目的)や対象者によって利用できる制度が異なります。

| 公的融資制度 | 目的 | 対象者 |

|---|---|---|

| 生活福祉資金貸付制度 | 生活費、住居を借りるための費用、介護にかかる費用、就学に必要な費用など | 低所得世帯、高齢者世帯、障がい者世帯 |

| 求職者支援資金融資制度 | (転職、再就職、スキルアップのための)職業訓練受講中の生活費 | 失業者または求職者 |

| 母子父子寡婦福祉資金貸付制度 | 事業にかかる費用、修学資金、技能習得資金、就職支度資金、医療介護資金、住宅資金、結婚資金など | 20歳未満の子どもを扶養しており、かつ配偶者のいない人 |

| 日本学生支援機構の奨学金制度 | 進学に必要な費用(学費以外にも利用可) | 経済的事情により修学が困難である優秀な学生等 |

| 看護師等修学資金貸与制度 | 看護師等養成学校への進学に必要な費用 | 看護師等養成学校の学生 |

| 日本政策金融公庫の個人向け融資 | 教育資金、事業用資金など | 個人事業主、子どもの教育資金を必要としている保護者など |

以下では、それぞれの制度について詳しく解説していきます。

生活福祉資金貸付制度

この制度は、低所得世帯、高齢者世帯、障がい者世帯を対象として貸付けを行うものです。

具体的には、住民税が非課税の世帯、65歳以上の人がいる世帯、身体障がい者手帳、療育手帳、精神障がい者保健福祉手帳の交付を受けている人がいる世帯が対象となります。

これらの世帯に対する経済的支援を行うために、生活福祉資金貸付制度には次のようなメニューが用意されています。

なお、手続きの窓口は、お住まいの地域の社会福祉協議会となります。

※以下で紹介する内容は東京都の場合です。

- ① 福祉資金

- ② 教育支援資金

- ③ 緊急小口資金

- ④ 総合支援資金

- ⑤ 不動産担保型生活資金

①福祉資金貸付対象となる世帯は、資金の種類により異なります。

資金の内容としては、例えば以下のようなものがあります。

| 資金の種類 | 利用目的 | 貸付対象 | 貸付上限額 | 返済期間 |

|---|---|---|---|---|

| 出産・葬祭に必要な経費 | 分娩入院経費等、葬祭費用 | 低所得世帯 | 50万円 | 3年以内 |

| 住居の移転等に必要な経費 | 転居や賃貸契約の更新に際し必要な経費 | 低所得世帯、障がい者世帯、高齢者世帯 | 50万円 | 3年以内 |

| 障がい者用自動車の購入に必要な経費 | 障がい者が自ら運転する自動車等の購入に必要な経費 | 障がい者世帯 | 250万円 | 8年以内 |

| 住宅の増改築、補修等に必要な経費 | 住宅の増築、改修、補修、保全にかかる費用 | 低所得世帯、障がい者世帯、高齢者世帯 | 250万円 | 7年以内 |

| 福祉用具等の購入に必要な経費 | 機能回復訓練器具等を購入等するために必要な経費 | 障がい者世帯、高齢者世帯 | 170万円 | 8年以内 |

| 負傷または疾病の療養に必要な経費 | 病気、負傷による治療のため支払が必要となる経費等 | 低所得世帯、高齢者世帯 | 170万円 | 5年以内 |

| 介護サービス、障がい者サービス等を受けるのに必要な経費 | 介護保険法による介護給付の対象となる介護サービス等を受けるために必要な経費等 | 低所得世帯、障がい者世帯、高齢者世帯 | 170万円 | 5年以内 |

| 災害を受けたことにより臨時に必要となる経費 | 災害を受けたことによる困窮から自立更生するために必要な経費 | 低所得世帯 | 150万円 | 7年以内 |

| 就職の支度に必要な経費 | 就職に際し必要な経費(洋服、靴、通勤定期代等) | 低所得世帯、障がい者世帯 | 50万円 | 3年以内 |

| 生業を営むために必要な経費 | 自営業に必要な経費等 | 低所得世帯、障がい者世帯 | 低所得世帯は280万円、障がい者世帯は460万円 | 低所得世帯は7年以内、障がい者世帯は9年以内 |

なお、いずれも連帯保証人は原則必要とされていますが、無くとも融資が可能とされています。

また、利率は保証人が有る場合は無利子、保証人が無い場合は年1.5%となります。

②教育支援資金教育支援資金は、低所得世帯に対して、次の資金を貸し付ける制度です。

- 教育支援費

- 就学支度費

教育支援費とは、学校教育法に規定する高等学校、高等専門学校、大学、専修学校の授業料などに必要な費用です。

実際の学費等に応じた金額を、貸付上限額の範囲で借りることができます。

上限額は、学校の種類によって異なり、例えば高等学校であれば月額3万5000円、大学であれば月額6万5000円です。

就学支度費とは、上記の学校に入学する際に必要な入学金(入学時のみ対象)です。

上限額はいずれの学校でも50万円で、入学する学校の入学金を貸付上限額の範囲で借りることができます。

いずれも利率は無利子、連帯保証人は原則として不要です。

なお、教育支援費、就学支度費のいずれについても、未払いの費用のみが貸付対象となっていることから、すでに支払った学費や入学金について、その分を補てんする目的で借りることはできません。

③緊急小口資金

緊急小口資金は、所得の少ない家庭に対して、資金の貸付けを行うことにより、その家庭の生活の安定を図ることを目的とする制度です。

緊急かつ一時的に困窮している世帯が、資金の貸付けによってその後の生活及び返済の見通しが立つ場合で、かつ、生活が苦しくなった理由が次に該当するような場合に貸付けを受けることができます。

- 医療費または介護費を支払ったことなどにより臨時の生活費が必要なとき

- 火災等の被災によって生活費が必要なとき

- 年金、保険、公的給付等の支給開始までに必要な生活費

- 会社からの解雇、休業等による収入減

- 滞納していた税金、国民健康保険料、公共料金等を支払ったことによる支出増

(※上記は東京都の場合の貸付対象理由の一部です。)

緊急小口資金の貸付限度額は10万円となっています。

利率は無利子、連帯保証人は不要、返済期間は12ヶ月以内となっています。

なお、緊急小口資金の場合、申込みから資金交付までの期間は最短で5日(営業日)と、公的融資制度の中では比較的早いということができます。

④総合支援資金総合支援資金は、失業等の事情によって一時的に生活が困窮している世帯のための支援制度です。

主に、経済的支援と就労支援の意味合いで貸付けを行うものであり、貸付内容は次の3つに分類されています。

| 貸付内容 | 利用目的 | 貸付上限額 | 貸付方法 |

|---|---|---|---|

| 生活支援費 | 生活再建に向けて就職活動を行う間の生活費用(複数世帯の場合) | 月額20万円以内の必要額(単身世帯の場合)月額15万円以内の必要額 | 1ヶ月ごとの分割交付、貸付期間は原則6ヶ月以内 |

| 住宅入居費 | 敷金、礼金など住宅の賃貸契約を結ぶために必要な費用 | 40万円以内の必要額 | 不動産業者等に直接一括交付 |

| 一時生活再建費 | 生活を再建するために一時的に必要かつ日常生活費で賄うことが困難である費用(例:新たに就業するために必要な支度費、公共料金等滞納の場合の支払費用) | 60万円以内の必要額 | 一括交付 |

なお、いずれの資金についても、利率は連帯保証人が有る場合には無利子、連帯保証人が無い場合には年1.5%とされています。

また、返済期間は10年以内とされています。

⑤不動産担保型生活資金不動産担保型生活資金は、主として高齢者世帯が不動産を担保にして資金援助を受けることのできる制度です。

この制度の特徴は、自宅を手放す必要がなく、毎月の返済もないという点にあります。

なお、本人が死亡したときは、基本的には、担保である不動産が売却されて返済資金として回収されることになります。

対象となる不動産(土地・建物)は、賃借権などの利用権や抵当権などの担保権が設定されていないことが必要です。

また、土地の評価額が概ね1500万円以上の一戸建て住宅が対象とされ、マンション等の集合住宅は対象外とされています。

貸付限度額は、担保となる土地評価額の概ね70%(例えば、土地の評価額が1500万円の場合、貸付限度額は1050万円)で、月額30万円以内とされています。

利率は、年3%または当該年度における4月1日時点の長期プライムレート(※)のいずれか低い方を基準として定められます。

※長期プライムレートとは

金融機関が企業等に対して1年以上貸付けを行う際の最優遇貸出金利のことをいいます。

以上の生活福祉資金貸付制度を利用したいという場合には、お住まいの市町村の社会福祉協議会に相談してください。

融資が必要な状況であると判断された場合には、申込みをすることができます。

申込みの際には、あわせて提出しなければならない書類があります。

事前に必要な書類を電話で確認して準備しておくと、その後の手続きをスムーズに行うことができるでしょう。

なお、融資までにかかる期間は、緊急小口資金の場合には申込みから1週間程度とされていますが、それ以外の資金の場合には、1か月程度はかかるようです。

また、不動産担保型生活資金については、土地の評価や担保権の登記などの手続きが必要となるため、申込みから貸付金の交付までは、最短でも6ヶ月程度はかかるとされています。

求職者支援資金融資制度

求職者支援資金融資とは、求職者支援制度(※)で職業訓練受講手当を受給する予定の人を対象とした貸付制度です。

※求職者支援制度とは

求職者支援制度は、転職、再就職、スキルアップを目指す人が、毎月10万円の生活支援給付金を受給しながら、無料で職業訓練を受講することのできる制度です。

離職した後、雇用保険を受給できない人や収入が一定額以下の在職者が、給付金を受給しながら訓練を受講することができます。

上記の職業訓練受講手当を受給しても、その手当だけでは訓練受講中の生活費が不足する場合に、融資を受けることができます。

貸付額は「月額5万円(上限)または月額10万円(上限)✕ 訓練の受講予定月数」とされており、配偶者等の有無によって上限額が異なります。

この制度を利用できるのは、職業訓練受講手当の支給決定を受けており、かつ、ハローワークで「求職者支援資金融資要件確認書」の交付を受けた人となります。

詳細については、お住まいの地域のハローワークに問い合わせてみてください。

母子父子寡婦福祉資金貸付制度

母子父子寡婦福祉資金貸付は、20歳未満の子どもを扶養している配偶者のいない人、寡婦等(※)が利用できる制度です。

※「寡婦(寡夫)」とは

婚姻関係にあったパートナーと死別したり離婚した後に、再婚せずにいる人や、夫や妻の生死が不明で一定の要件を満たす人のことをいいます。

女性の場合は「寡婦」、男性の場合は「寡夫」と表記します。

この母子父子寡婦福祉資金貸付は、資金の使途によって、以下の表のとおり、種類が細かく分類されています。

| 目的 | 対象 | 限度額 | 利率 | 返済期間 |

|---|---|---|---|---|

| 事業開始資金 |

|

326万円 (団体は489万円) |

(保証人有り) 無利子 (保証人無し) 年1% |

据置期間:1年 償還期間:7年以内 |

| 事業継続資金 |

|

163万円 | (保証人有り) 無利子 (保証人無し) 年1% |

据置期間:6ヶ月 償還期間:7年以内 |

| 修学資金 |

|

※学校の種別により細かく分類 (例:私立高校月額5万2500円) |

無利子 | 据置期間:当該学校卒業後6ヶ月 償還期間:20年以内 |

| 技能習得資金 |

|

【一般】 月額6万8000円 【特別】 一括81万6000円 【運転免許】 46万円 |

(保証人有り) 無利子 (保証人無し) 年1% |

据置期間:知識技能習得後1年 償還期間:20年以内 |

| 修業資金 |

|

【月額】 6万8000円 【特別】 46万円 |

無利子 | 据置期間:知識技能習得後1年 償還期間:20年以内 |

| 就職支度資金 |

|

【一般】 10万5000円 【特別】 34万円(通勤のための自動車購入の場合) |

(保証人有り) 無利子 (保証人無し) 年1% |

据置期間:1年 償還期間:6年以内 |

| 医療介護資金 |

|

【医療】 34万円 【介護】 50万円 |

(保証人有り) 無利子 (保証人無し) 年1% |

据置期間:医療または介護終了後6ヶ月 償還期間:5年以内 |

| 生活資金① |

|

【一般】 月額10万8000円 【技能】 月額14万1000円 |

(保証人有り) 無利子 (保証人無し) 年1% |

据置期間:知識技能習得後、医療もしくは介護終了後 償還期間:(技能習得)20年以内、(医療または介護)5年以内、(生活安定貸付)8年以内、(失業)5年以内 |

| 生活資金② |

|

児童扶養手当の 支給額 ※令和5年度は 月額4万4140円 |

(保証人有り) 無利子 (保証人無し) 年1% |

据置期間:貸付期間満了後6ヶ月 償還期間:10年以内 |

| 住宅資金 |

|

150万円 | (保証人有り) 無利子 (保証人無し) 年1% |

据置期間:6ヶ月 償還期間:6年以内 |

| 転宅資金 |

|

26万円 | (保証人有り) 無利子 (保証人無し) 年1% |

据置期間:6ヶ月 償還期間:3年以内 |

| 就学支度資金 |

|

※学校の種類により分類 (例:小学校6万4300円) |

無利子 | 据置期間:当該学校卒業後6ヶ月 償還期間:(就学)20年以内、(修業)5年以内 |

| 結婚資金 |

|

31万円 | (保証人有り) 無利子 (保証人無し) 年1% |

据置期間:6ヶ月 償還期間:5年以内 |

以上の母子父子寡婦福祉資金貸付を利用したいという場合には、お住まいの市町村の福祉担当窓口に問い合わせてみてください。

日本学生支援機構の奨学金制度

日本学生支援機構は、文部科学省が管轄する独立行政法人で、経済的事情により修学が困難である優秀な学生等に学資の貸与及び給付を行っています。

この奨学金制度の大きなメリットは、在学中に利息が発生しないうえに、卒業後まで返済を待ってもらえるという点です。

また、一定の条件を満たす場合には、入学金や授業料の免除、減額もあります。

日本学生支援機構の奨学金には、貸与型(返済義務があるもの)と給付型(返済義務のないもの)があり、それぞれに必要な条件があります。

給付型奨学金の対象となるのは、主として次の条件を満たす人です。

- 住民税非課税世帯またはそれに準ずる世帯であること

- 進学先で学ぶ意欲のある学生等であること

支給額は、学校の区分や通学条件により異なります。

例)国公立大学に自宅から通う場合 月額2万9200円

国公立大学に自宅外から通う場合 月額6万6700円

私立大学に自宅から通う場合 月額3万8300円

私立大学に自宅外から通う場合 月額7万5800円

貸与型には、無利子のもの(第一種奨学金)と有利子のもの(第二種奨学金)があります。

貸与型の奨学金を受ける主な条件(進学後に申し込む場合)は次のとおりです。

- 経済的理由により修学が困難であり、優秀な学生等であること

- 留年中ではないこと

貸与額は対象者の状況に応じて細かく分類されています。

参考:奨学金|日本学生支援機構

看護師等修学資金貸与制度

看護師等修学資金貸与制度は、一部を除き、ほとんどの都道府県で実施されている奨学金制度で、対象者は看護師等養成学校の学生になります。

看護師等を養成している学校に在籍し、将来、看護師や准看護師として働く意思のある人であれば融資を受けることができます。

この奨学金制度は、奨学金の返済が免除されるもの(第一種貸与)と奨学金の返済が必要なもの(第二種貸与)の2つに分類されます。

この奨学金制度の目的は、都道府県内の看護学校等に通学し、看護師資格(助産師、保健師、准看護師も含む)を取得した後に、各都道府県内の医療機関において勤務してもらうことを目的とするものです。

第一種貸与の場合、看護師資格を取得した後、都道府県内の指定された医療機関で5年間勤務すると、奨学金の返済が全額免除となります。

借りられる奨学金の金額は各自治体により異なりますが、地方自治体が設立した看護学校の場合は月額3万2000円程度、民間設立の看護学校の場合は月額3万6000円程度が相場とされています。

日本政策金融公庫の個人向け融資

日本政策金融公庫(※)では、国民生活事業として個人事業主への貸付けや教育ローンを行っています。

※日本政策金融公庫とは

国が株式の100%を保有する特別な株式会社であり、財務省が管轄している政府系金融機関です。

日本政策金融公庫は、消費者金融や銀行などの民間金融機関と異なり、営利目的で運営されるものではないことから、低金利でお金を借りることができます。

個人事業主の方は次のような事業資金を借りることができます。

- 一般貸付

- 新規開業資金

一般貸付は、運転資金として利用する場合、最大4800万円まで借り入れることができます(ただし、業種や経営内容によっては利用できない場合あり)。

利率は返済期間や担保の有無により異なりますが、民間の金融機関と比べて低い金利で借りることができるため、返済の負担が軽くなります。

新規開業資金は、創業期の資金不足を補うための融資を行い、個人事業主の開業、スタートアップを支援するものです。

貸付けの対象は、新しく事業を始める人または事業開始後おおむね7年以内の人になります。

融資限度額は7200万円(うち運転資金の上限は4800万円)で、利率は返済期間や担保の有無により異なります。

ちなみに、新たに事業を始める人または事業開始後税務申告を2期終えてない人は、原則として無担保・無保証人で融資を受けることができ、利率は基準金利から一律0.65%引き下げとなる優遇措置があります。

また、返済期間については、運転資金の場合は10年以内、設備資金の場合は20年以内とされています。

日本政策金融公庫では、子どもの教育資金を必要とする人向けに教育ローンも用意されています。

融資限度額は350万円で、一定の条件を満たす場合には450万円(子ども一人につき)まで借りることができます。

金利は固定金利で年2.65%(※令和7年1月時点のもの)と、民間の銀行等の教育ローンに比べて低いといえるでしょう。

国や地方自治体から即日借りることができる?

国や地方自治体の融資制度を利用した場合、即日お金を借りることはできません。

国や地方自治体の融資制度は、その手続きに時間がかかるのが一般的であり、緊急小口資金のように、どんなに早いものでも申請から1週間程度はかかります。

緊急小口資金以外のものであれば、申請に必要な書類がすべてそろってから1か月程度はかかると見込んでおいたほうがよいでしょう。

生活が苦しい場合であれば、一日でも早くお金を借りたいという人がほとんどだと思います。

申込みからお金を受け取ることができるのは1か月先だと想定し、その間に生活が成り立たなくなってしまう可能性がある場合には、消費者金融や銀行のカードローンの利用を検討したほうがよいでしょう。

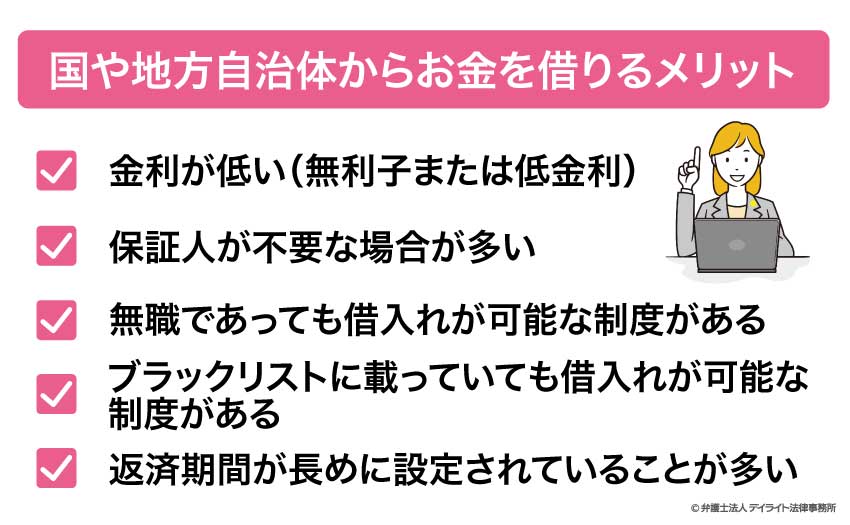

国や地方自治体からお金を借りるメリット

国や地方自治体からお金を借りるメリットは次のとおりです。

金利が低い(無利子または低金利)

国や地方自治体は、国民または住民の暮らしを守る役割を担っており、営利を目的とはしないため、公的融資制度においては、無利子または低金利(年1%〜1.5%程度)でお金を借りることができます。

生活が苦しいときは、わずかな利息であってもその支払いが負担になりますので、公的融資制度を利用するのが賢明です。

お金を借りたいけれど、利息はできるだけ抑えたいという方は公的融資制度を活用すると良いでしょう。

保証人が不要な場合が多い

公的融資制度は、保証人がいなくても利用できる場合が多いといえます。

保証人になってもらえるような親族や知り合いがいない場合でも、貸付けを受けることができるので安心ですね。

無職であっても借入れが可能な制度がある

無職の場合には、消費者金融や銀行のカードローンでの借入れをすることは難しいといえるでしょう。

他方、公的融資制度であれば、その時点で無職であったとしても、借入が可能な場合があります。

また、求職者支援資金融資制度については、失業者または仕事を探している人がその対象となっています。

ブラックリストに載っていても借入れが可能な制度がある

国や地方自治体が行っている公的融資制度は、国民の最低限の生活を維持することがその目的です。

したがって、ブラックリストに載っていても、低所得であるなどの条件を満たす場合には、借入れを行うことができます。

ただし、借金の返済を目的として国や地方自治体からの借入れを行うことは、原則として認められないと考えられます。

すでに抱えている借金の返済に困っている方は、弁護士等の専門家に依頼して任意整理や自己破産などの債務整理の手続きを行うことを検討すべきでしょう。

返済期間が長めに設定されていることが多い

国や地方自治体からの借入れについては、多くの制度で据置き期間が設けられており、返済期間についても長期とされているものが多いといえます。

借入金額にもよりますが、金利も低いため、毎月の返済の負担が少ないことは大きなメリットといえるでしょう。

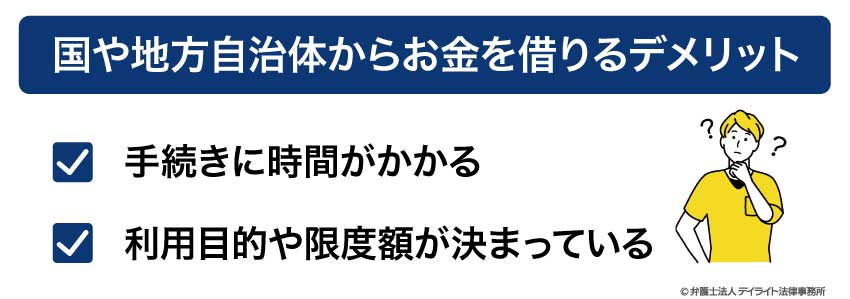

国や地方自治体からお金を借りるデメリット

国や地方自治体からお金を借りるデメリットは次のとおりです。

手続きに時間がかかる

国や地方自治体が行う公的融資制度では、申請をしてからお金を受け取るまでに、最短でも1週間(緊急小口資金の場合)、長ければ1ヶ月以上も待たされることがあります。

すぐにお金を用意しなければならない人にとっては、公的融資制度は利用しづらいということになります。

利用目的や限度額が決まっている

国や地方自治体の公的融資制度では、利用目的や限度額が細かく定められています。

したがって、融資を受けたお金を自由に使うことはできません。

例えば、借金の返済のために融資を受けることは、原則としてできないということになります。

生活が苦しい場合の他の対処法

生活が苦しい場合の他の対処法としては、次のような方法が考えられます。

- 生活保護の受給を検討する

- 債務整理を検討する

- 債務整理に強い弁護士に相談する

生活保護の受給を検討する

仕事をすることのできない状況であったり、低収入で生活費が足りない場合には、生活保護の受給を検討するというのも一つの手段です。

生活保護は、病気等の様々な事情で働くことができない人や、働いてはいるものの収入が少なく、最低限の生活を送ることが難しい人々を支援、サポートする制度です。

生活保護を受給することのできる条件については、お住まいの市町村のホームページなどで確認することができます。

ちなみに、不動産(土地・建物)や自動車を所有している場合には、財産があると判断されますので、原則として生活保護を受給することは難しいとされています。

生活保護の申請は国民の権利です。

誰しも生活保護を必要とする可能性はあるといえますので、困っている場合にはためらわずに受給を検討しましょう。

相談窓口はお住まいの市町村の保護課になります。

債務整理を検討する

借金を抱えており、その返済のために生活が苦しいという場合には、債務整理を検討するというのも一つの方法です。

債務整理には、任意整理、自己破産、個人再生など、いくつかのメニューがあり、個々人の状況に適したメニューを選択することになります。

債務整理をすることによって、借金の支払いが一定程度免除されたり、月々の返済額が固定されることになりますので、安定した生活を送ることができるようになるでしょう。

なお、債務整理の手続きには、それぞれメリット、デメリットがあります。

ご自身の状況に、もっとも適した手続きを選択することが大切です。

また、債務整理をするとしても、現在持っているクレジットカードを使い続けることができるのかどうか、気になりますよね。

そのような方は、ぜひ以下の記事も参考にしてみてください。

債務整理に強い弁護士に相談する

債務整理をするためには、専門的な法的知識や手続きについてのノウハウが必要です。

そのため、債務整理を検討している人は、一度、債務整理に強い弁護士に相談することをおすすめします。

すでに説明したとおり、債務整理にも様々なメニューがあり、どの手続きを選択するかがとても重要といえます。

この選択を適切に行い、その後の手続きをスムーズに進めていくためには、弁護士の中でも特に債務整理について専門性の高い弁護士に相談することがポイントになります。

これから債務整理をすることを検討している方は、ぜひ以下の記事も参考にしていただければと思います。

公的融資制度のよくあるQ&A

国からお金を借りる限度額はいくらですか?

国や地方自治体からお金を借りる場合、限度額は利用する制度によって異なります。

国や地方自治体からお金を借りる場合、限度額は利用する制度によって異なります。10万円という小口の貸付制度もあれば、百万円単位での貸付けが可能な制度もあります。

この記事でも、各制度における限度額を紹介していますので、ご自身が利用したいと考えている制度の解説部分を参考にしてください。

ただし、公的融資制度の内容が変更されることは多々ありますので、より具体的な限度額を知りたいという方は、各制度を担当する機関のホームページを見たり、電話で問い合わせるなどして確認されることをおすすめします。

無職でも市役所でお金を借りることはできますか?

無職でも利用できる公的融資制度はあります。たとえば、この記事で紹介したものでいうと、求職者支援資金融資制度があります。

この制度は、求職者を支援するための制度ですので、将来的に働くことが可能であれば、こうした制度を利用することが可能です。

また、生活福祉資金貸付制度は、一時的に無職となっている場合にも利用することができます。

なお、この記事で紹介した公的融資制度は、いずれも国や地方自治体が行っているものではありますが、借金であることに変わりはなく、一部を除いて免除になることはありません。

つまり、借りたものは返済する必要があるということです。

したがって、将来的にも働くことが難しく、借りたお金を返済するめどが立たない状況なのであれば、借入れをするのではなく生活保護の受給を検討するのが賢明といえるでしょう。

まとめ

この記事では、国や市役所からお金を借りる方法について解説を行いました。

公的融資制度には、様々なものが用意されています。

ご自身の状況や利用目的に合った制度がどれなのかを確認してから、手続きの窓口となっている機関(社会福祉協議会やハローワーク、日本政策金融公庫など)に問い合わせをしてみてください。

なお、繰り返しになりますが、国や地方自治体からの融資といえども、借金に変わりはありません。

すでに借金問題にお悩みの方は、今後、債務整理を検討することが必要かもしれません。

デイライト法律事務所の破産再生チームは、債務整理の専門チームとして、借金問題に苦しむ方々を強力にサポートしています。

また、当事務所では、LINEや電話相談を活用した全国対応も行っています。

ぜひ一度、ご相談ください。