アコムからの借金の返済ができなくなった場合には、自己破産という手続きをとることで解決することができます。

自己破産とは、債務の支払いが困難な場合に裁判所に申立てをして、債務の支払いを免除してもらう手続きのことを指します。

自己破産には、次のようなメリットがあります。

- 債権者からの取り立てや強制執行を止められる

- 借金が帳消しになる

- 一部の財産を残すことができる など

上記に対して、自己破産には次のようなデメリットもあります。

- 信用情報機関に事故情報が登録される

- 職業や資格が制限される

- 自己破産したことが官報に掲載される

- すべての債権者を平等に扱わなければならない

- 保証人に請求がいく など

この記事では、自己破産をするとアコムからの借金問題をどのように解決できるのか、自己破産をすることのメリットとデメリット、自己破産の手続きの流れ、さらにアコムの借金で自己破産をした人の体験談などについて、弁護士が解説していきます。

アコムからの借金の返済が厳しくなり、自己破産をするか迷っている方や、不安に思っている方はぜひこの記事を参考にされてください。

目次

アコムからの借金は自己破産できる?

アコムからの借金の返済が厳しくなった場合には、自己破産の手続きを行うことで解決できる可能性があります。

自己破産を行うことで、裁判所から免責許可決定が出されると、基本的にアコムからの借金を含む債務の返済義務が免除されることになります。

原則として自己破産の手続きは、借入先を問わずに行うことができるため、消費者金融からの借金であっても、返済する必要がなくなります。

このように自己破産という手続きは、破産法という法律で認められている正当な借金の救済制度であるため、経済的な事情で支払いに困っている方は、自己破産という選択肢を検討するようにしてください。

ただし、アコムからの借金が返済できずに自己破産を選択する場合、メリットとデメリットが存在しているため、弁護士に相談したうえで、慎重に判断することが重要となります。

アコムの借金を自己破産するとどうなる?

自己破産するメリットとは?

自己破産をすることには、いくつかのメリットがあります。

自己破産と聞くと、多くの方はネガティブなイメージを抱くかもしれません。

しかし、自己破産は借金で生活が立ち行かなくなった方々が新たな人生を歩むための手段であり、決して悪い選択肢ではありません。

本記事では、自己破産の具体的なメリットについて詳しく説明します。

自己破産をした場合、以下のような3つのメリットを受けることができます。

債権者からの取り立てや強制執行を止められる

自己破産を行うことで、アコムなどの貸金業者や金融機関などからの取り立てや強制執行を止めることができます。

まず、自己破産を弁護士に依頼すると、弁護士が各債権者に「受任通知」を送ります。

この通知を受け取った債権者は、法律に基づき取り立て行為を停止しなければなりません。

例えば、電話や郵送、訪問による取り立てを一切行うことができなくなります。

これは貸金業法第21条に規定されており、法律で厳しく制限されています。

借金に追い詰められている方は、日々の取り立てや催促によって強いストレスを抱えている場合が少なくありません。

しかし、自己破産を依頼することで、弁護士が窓口となり、直接やり取りする必要がなくなります。

これにより、精神的な負担が大きく軽減されるでしょう。

また、裁判所が「破産手続開始決定」を出した場合、それ以降は債権者が強制執行で財産を差し押さえることもできなくなります。

例えば、給与や銀行口座が差し押さえられる心配がなくなるのです。

このように、債権者からの取り立てや強制執行を止めることができるということは、自己破産のメリットのひとつといえます。

借金が帳消しになる

自己破産が認められると、基本的に借金の返済義務が全て免除されます。

これは、自己破産の最大のメリットといえるでしょう。

他の債務整理方法(任意整理や個人再生など)では、返済額の減額は可能ですが、残りの借金を返済する義務は残ります。

一方、自己破産は借金そのものが免除されるため、再びゼロから生活を立て直すことが可能になります。

前提として、「自己破産」の手続きは、「破産手続き」と「免責手続き」に分けることができます。

破産手続きとは、債務者(自己破産を申し立てた人)の財産を処分して、貸金業者や金融機関などの債権者に分配する(「配当」といいます。)手続きのことを指します。

具体的には、裁判所で選任される破産管財人に選任された弁護士が、破産を申立てた人が保有している財産をお金に換えたうえで、そのお金を各債権者に対して公平に分配することになります。

破産手続きが終了すると、次の手続きに移ることになります。

もし、破産申立てをした債務者に、そもそも分配に値するような財産を持っていないことが明らかな場合には、裁判所は一旦破産手続きに入るものの、すぐにこの手続きを終了させます。

破産手続きが開始すると同時にその手続きを終わらせることから、このような手続きを同時廃止と呼びます。

そして、破産手続きが終了・廃止されると免責手続きに移ります。

「免責手続き」とは、債務者が破産手続開始時に負っていた債務について、支払義務を免除するかどうかを判断する手続きです。

裁判所が債務者の免責を許可する決定が出されると、返済義務が免除されることになるため、借金の支払いが帳消しになります。

ただし、一部の債務は免除対象外となる点には注意が必要です。

自己破産でも免責されない債権を非免責債権(ひめんせきさいけん)といいます。

非免責債権と扱われる債権(自己破産する方にとっては債務)には、たとえば以下のようなものがあります。

- 所得税や住民税

- 国民健康保険料や介護保険料

- 養育費

- スピード違反の反則金 など

非免責債権は、自己破産や個人再生では解決できないため、支払いができない場合は強制執行(国税徴収など)をされて財産が差し押さえられる可能性があります。

それでも、アコムからの借入金など大半の借金を帳消しすることができるため、経済的な重圧から解放されることは間違いありません。

このように、ほとんどの借金の返済義務が免除されることは、自己破産の大きなメリットといえるでしょう。

一部の財産を残すことができる

自己破産をすると、全ての財産を失うと考えがちですが、それは誤解です。

自己破産では、生活に必要な最低限の財産は手元に残すことが認められています。

自己破産をしても処分されない財産のことを「自由財産」といいます。

このような自由財産が認められているおかげで、破産後も生活を続けるための基盤を守ることができるのです。

破産法において、自由財産となるのは次のものです。

- ① 新得財産

- ② 差押禁止財産

- ③ 99万円以下の現金

- ④ 自由財産の拡張がなされた財産

- ⑤ 破産管財人によって破産財団から放棄された財産

破産法では、処分の対象となる財産は、破産手続開始時に債務者が有している財産とされています。

したがって、破産手続開始後に新たに取得した財産については、処分されるおそれはありません。

例えば、破産手続開始決定後に支払いがされる給料などです。

- 衣服、寝具、家具、電化製品(パソコン含む)などの日用品

- 3ヶ月分の食糧・燃料

- 農漁業者の業務に不可欠な器具、肥料・エサなど

- 仏壇など

具体的なケースについては、弁護士に相談して確認するようにしましょう。

しかし、申立てをする直前に通帳からお金を引き出して現金化したような場合のように、それが99万円以下であっても、処分の対象となるケースもあります。

そのため、絶対に99万円まで自由に使用することができるわけではありませんので、注意が必要で、弁護士にきちんと相談してどうすればいいか確認するようにしましょう。

例えば、東京地裁の運用では、20万円以下の預貯金や生命保険の解約返戻金、退職金債権などは、自由財産の拡張として処分されない可能性があります。

自由財産の拡張は専門的判断が必要ですので、具体的にどのような場合に認められるかについては、破産法に詳しい弁護士にご相談されることをおすすめします。

なお、自己破産の概要や、自己破産のメリットなどについて、以下の記事で解説しておりますので、詳細を知りたいという方は、ぜひ参考にされてください。

自己破産するデメリットとは?

自己破産は、多額の借金に苦しむ人々が新しいスタートを切るための方法として有効な手段ですが、それには多くのデメリットも伴います。

これらのデメリットを十分に理解することで、自己破産を選択する際の判断材料にすることが重要となります。

自己破産をした場合、以下のようなデメリットがあります。

- 信用情報機関に事故情報が登録される

- 職業や資格が制限される

- 自己破産したことが官報に掲載される

- すべての債権者を平等に扱わなければならない

- 保証人に請求がいく

- 財産を手放す必要がある(管財事件の場合)

- 引っ越しや長期の旅行には裁判所の許可が必要となる(管財事件の場合)

- 郵便物が破産管財人に転送されることになる(管財事件の場合)

以下では、それぞれのデメリットについて詳しく解説します。

信用情報機関に事故情報が登録される

自己破産を行うと、まず信用情報機関に「事故情報」が登録されます。

これは、いわゆる「ブラックリストに載る」と呼ばれる状態であり、一定期間(5〜10年程度)、新たな借入れやクレジットカードの発行、ローンの利用が難しくなります。

この期間中は、住宅ローンや自動車ローンも利用できなくなるため、生活に制約が生じることがあります。

特に、クレジットカードを日常的に使用している人にとっては、不便を感じる場面が増えるでしょう。

また、この「ブラックリストに載る」というデメリットは、自己破産だけでなく他の債務整理方法(任意整理や個人再生)でも避けられない共通のデメリットです。

職業や資格が制限される

さらに、自己破産によって職業や資格が制限される場合があります。

たとえば、弁護士、公認会計士、税理士、警備員など、一定の職業には破産手続き中は就くことができません。

また、生命保険募集人や損害保険代理店といった職業も制限されるため、これらの分野で働いている方や資格を持っている方には大きな影響があります。

ただし、この制限は免責許可が下りて「復権」した時点で解除されるため、永続的なものではありません。

しかし、手続きが終了するまでの間、キャリアの選択肢が狭まることには注意が必要です。

自己破産したことが官報に掲載される

自己破産を行うと、その情報が「官報」という政府が発行する公的な情報伝達手段に掲載されます。

官報には、破産者の名前や住所などの基本情報が記載されるため、誰でも見ようと思えば確認できる状態になります。

近年では、官報のデジタル化に伴い、情報へのアクセスが容易になっています。

ただし、一般の人が日常的に官報を確認することはほとんどなく、破産した事実が知人に知られるリスクは大きくないともいえます。

それでも、万が一の可能性を懸念して心配になる方も多いでしょう。

すべての債権者を平等に扱わなければならない

自己破産では、すべての債権者を平等に扱わなければならないというルールがあります。

このため、親族や友人に対して優先的に返済を行うことは法律で禁じられています。

もし破産手続き中に特定の債権者にだけ返済を行った場合、それが「偏頗弁済」とみなされ、借金の免除が認められなくなる可能性があります。

また、親族や友人が債権者である場合には、裁判所から手続きに関する通知が送られるため、結果的に自己破産の事実が伝わってしまいます。

この点は、親しい間柄であっても説明や理解が必要なため、心理的な負担を伴うことがあるでしょう。

保証人に請求がいく

さらに、自己破産を行うと保証人に大きな影響が及びます。

たとえば、自分の借金に対して保証人がついている場合、自己破産によって債権者は借金を保証人に請求する権利を行使することになります。

このため、保証人が家族や友人である場合、その人たちにも迷惑をかける結果となりかねません。

場合によっては、保証人自身が新たに債務整理をしなければならない状況に追い込まれる可能性もあります。

多いのが奨学金です。奨学金も借金であることには変わりありませんので、自己破産をする場合には、奨学金も報告して支払いを止める必要があります。

このことで、学生時代に親が保証人になっていることも多く、請求がいってしまいます。

このような事態を避けるためにも、保証人に対する配慮や事前の説明が欠かせません。

財産を手放す必要がある(管財事件の場合)

自己破産をする際、財産を手放す必要がある点もデメリットです。

特に「管財事件」として扱われる場合、破産管財人が財産を管理し、それを売却して債権者に分配します。

この財産には不動産や車、預金、株、ビットコインなどの仮想通貨、生命保険の解約返戻金、退職金なども含まれます。

一部の財産は「自由財産」として手元に残すことが認められていますが、それ以外の資産はほとんど失うことになります。

たとえば、99万円以下の現金や生活に必要な家財道具などは残されますが、ブランド物など、高価な所有物は手放さざるを得ないケースが多いです。

引っ越しや長期の旅行には裁判所の許可が必要となる(管財事件の場合)

加えて、自己破産の手続き中には生活の自由が制限されることもあります。

たとえば、引っ越しや長期の旅行をする場合には裁判所の許可が必要です。

これは主に「管財事件」の場合に適用され、破産者が財産を隠したりするのを防ぐための措置です。

正当な理由があれば許可されるため、絶対に引越しや県外への旅行(出張など)ができないわけではありません。

郵便物が破産管財人に転送されることになる(管財事件の場合)

また、郵便物が破産管財人に転送されるため、プライバシーに影響が及ぶこともあります。

この期間中は自分宛ての郵便物を自由に管理できない状況が続きます。

以上のように、自己破産にはさまざまなデメリットもあります。

それでも、多額の借金から解放され、新たな人生を始めるための手段としては有効な選択肢であることは間違いありません。

自己破産を検討する際には、これらのデメリットを十分に理解し、自分の状況に合った判断をするためにも、法律の専門家である弁護士に相談することが大切です。

なお、自己破産のデメリットや、よくある誤解、家族への影響の有無などについては、以下の記事で詳しく解説しておりますので、ぜひ参考にされてください。

アコムの借金で自己破産した人の体験談

ここでは、アコムを含む借金の返済が困難になり、自己破産によって解決した3人の体験談をご紹介します。

それぞれの状況や解決の過程を参考に、自身の借金問題解決のヒントとしていただければ幸いです。

体験談1:借金返済のために借り入れを重ねた男性(50代)

建設業に従事する50代の男性は、2度目の自己破産に至りました。

借入総額は785万円に上り、クレジットカード会社や消費者金融だけでなく、勤務先や信用金庫からも借り入れを行っていました。

借金の理由は、離婚相手の住居費用や子どもの学費の補填などが主なものでしたが、次第に返済のための借金が繰り返され、税金や家賃の滞納まで発生しました。

初めは任意整理での解決を目指していましたが、弁護士のアドバイスを受け、管財事件として自己破産を進める方針に変更しました。

この男性は、ご自身の通帳の入出金の用途を整理する作業に苦労したそうですが、弁護士のサポートを受けながら手続きを進めたことで1年程度で自己破産の手続きを完了することができました。

この男性は、「自分の収入や体力を考えると、返済を続けるのは現実的ではなかった」と語っており、2度目の自己破産を選んだことへの後悔はないとのことでした。

破産後は生活を一新し、自分の収入に見合った生活を心がけているとのことで、「情けない気持ちはあるが、新しいスタートを切ることができた」と語っています。

体験談2:突然の失業で借金返済に行き詰まった女性(30代)

30代の女性は、派遣社員として働きながら生活をしていましたが、契約終了に伴い収入が途絶えてしまいました。

失業中の生活費や家賃を補うために、アコムや他の消費者金融から借り入れをするようになり、総額280万円の借金を抱えることになりました。

当初はすぐに次の仕事が見つかると考えていましたが、予想以上に再就職が難航し、返済のための借り入れを繰り返す悪循環に陥りました。

彼女は、このままでは生活が立ち行かなくなると感じ、自己破産を決断しました。

女性は、当事務所の弁護士に相談した際に、弁護士から「手続きが比較的簡素な同時廃止事件として進められる可能性が高い」と言われたことで、ホッとしたのを覚えていると語っています。

しかし、必要な書類の準備や、過去の通帳の記帳や家計簿の作成に時間がかかったと振り返っていますが、弁護士のサポートのおかげで、約7か月で同時廃止の自己破産手続きを完了させることができました。

現在、彼女は無理のない範囲で生活を立て直し、家計管理のスキルも身につけました。

「当時は自己破産に抵抗があったけれど、借金問題を解決したことで前向きに生きられるようになった」と語っています。

また、二度と借金に頼らない生活を続けるための努力を日々積み重ねています。

学生時代のキャッシングが膨らんだ男性(20代)

20代の男性は、学生時代からのアコムのキャッシングが原因で、最終的に302万円の借金を抱えることになりました。

当初は仕送りだけでは足りず、キャッシングを利用して生活費を補填していました。

社会人になった後も、リボ払いで返済を続けていましたが、突然の退職により返済が滞り、一部は支払いができない状況に陥りました。

彼は任意整理を希望して弁護士に相談しましたが、毎月の返済額が大きく、支払いが現実的ではないため、自己破産に切り替えることになりました。

手続きは同時廃止事件となり、半年程度を要しましたが、無事に破産手続きを完了させることができました。

破産を決意するまで悩みましたが、借金の重圧から解放されたことで「選んでよかった」と感じているそうです。

現在は借金をせず、自分の収入内で生活することを徹底し、健全な生活を続けています。

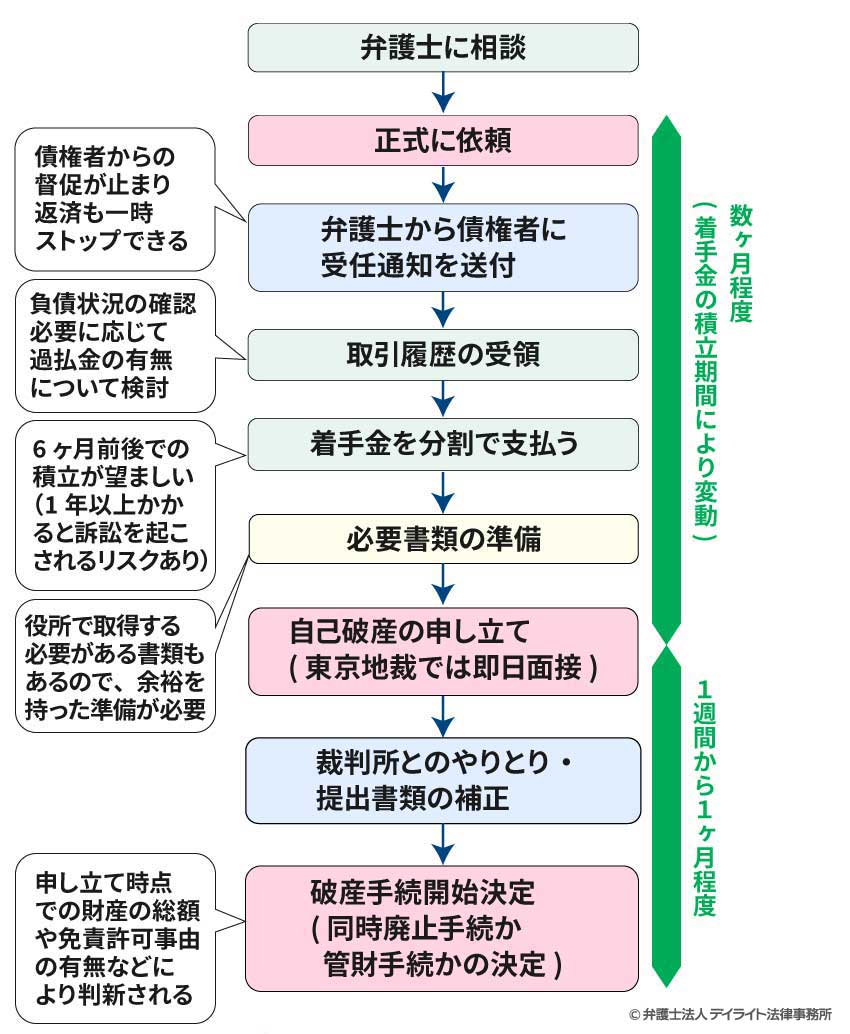

アコムの借金で自己破産するときの流れ

自己破産について弁護士に相談をしてから手続きが全て終了するまで、自己破産の手続きがどのように進んでいくのか、大まかな流れをみていきます。

全体のフローチャート図は下記のとおりとなります。

弁護士に相談・依頼

自己破産の第一歩は、弁護士に相談することです。

弁護士は、借金の状況や収入、財産の状況をヒアリングし、自己破産が最適な選択肢であるかどうかを判断します。

弁護士に自己破産をすべきかどうかを判断してもらうために必要となる情報には、以下のようなものがあります。

- 借入金額と返済状況

- 借金の理由

- 債権者の数(アコム以外にも他社がある場合)

- 毎月の収支状況

相談後、自己破産が適切だと判断されれば、弁護士と委任契約を結びます。

弁護士費用は、実費も含め40万〜100万円程度ですが、弁護士事務所によっては分割払いに対応してもらえる事務所も多いでしょう。

また、経済的に困窮している場合は、法テラスを利用して費用を軽減または免除できる場合もあります。(なお、デイライトでは法テラスの利用はできません。)

債権者に受任通知を送付

弁護士に依頼すると、弁護士はアコムなどの債権者に「受任通知」を送ります。

受任通知とは、弁護士がクライアントからの依頼を受け、借金の整理に関する業務を受任したことを通知する文書のことを指します。

受任通知を受け取った債権者は、法律に基づき取り立てや督促を停止しなければなりません。

この時点で、毎月の返済も一時的にストップします。

債権者が上記の規定に違反した場合は、2年以下の懲役もしくは300万円以下の罰金のいずれか、またはその両方が科される可能性があります。

この措置により、債務者は取り立てのプレッシャーから解放され、冷静に自己破産手続きに集中できる環境が整います。

受任通知が送られるまでの期間は、依頼から数日から1週間程度です。

取引履歴の取り寄せと確認

弁護士が債権者へ受任通知を送ると、債権者から過去の取引履歴が弁護士宛に送付されます。

この履歴を確認することで、遅延損害金や利息を含めた現在の負債総額を正確に把握することが可能です。

また、場合によっては過払い金が発生していることもあるため、弁護士はその有無を徹底的に調査します。

過払い金が認められた場合には返還請求を行い、負債を減額する努力を行います。これにより、借金全体の負担を軽減することが期待されます。

着手金の支払い

自己破産の手続きには、通常30〜50万円程度の弁護士費用が必要です。

さらに「破産管財人」が選任されるケースでは、追加で約20万円以上の費用が発生することもあります。

ただし、多くの依頼者がこの金額を一括で支払うのは困難なため、弁護士事務所では分割払いに対応している場合が一般的です。

弁護士が受任通知を送付した後は、債権者への返済が一時的にストップするため、それまでの返済資金を弁護士費用に回すことで負担を軽減できる場合があります。

この仕組みを利用することで、自己破産を進めるための資金を無理なく確保できます。

必要書類の準備

弁護士費用の支払いが完了した段階で、自己破産申立てに必要な書類を準備します。

この作業では、弁護士が詳細な説明やサポートを行いますが、債務者自身が役所から取得しなければならない書類もあるため、余裕を持って取り掛かることが大切です。

また、状況を説明するための「陳述書」や毎月の家計の収支を記録した「家計表」などの書類作成も必要です。

これらの書類が整わないと、手続きを進めることができないため、早急に準備を進め、弁護士に提出することが求められます。提出がスムーズに行われるほど、手続き全体の進行が早くなるでしょう。

自己破産の申し立て

必要な書類が全て揃ったところで、弁護士が裁判所に対し、自己破産の申し立てを行います。

これらの書類は弁護士が作成をサポートしますが、以下のような資料をご自身で収集、作成する必要があります。

- 住民票

- 給与明細や源泉徴収票

- 家計簿(1~2ヶ月分)

- 預金通帳のコピー(過去1~2年分)

- 財産関連の証明書(車の所有証明、不動産の登記簿謄本など)

書類の準備には2〜3ヶ月かかる場合もあるため、早めに取り掛かることが重要です。

東京地方裁判所においては、申立書を提出した後、「即日面接」と呼ばれる手続きを取ることになります。

即日面接とは、簡単にご説明すると、個人の自己破産事件について、破産手続開始の申し立てがされた当日(または遅くとも3日以内)に、裁判官が弁護士と面接をして、今後の処理方針をどうするか判断する手続のことを指します。

その他の地方においては、申し立てから数日〜1週間程度で裁判所から連絡があり、同時廃止事件として進めるか、破産管財人をつけるかどうかについての方針が明らかになります。

並行して、提出資料に不備があったり、裁判所から見てもう少し詳細な説明が必要であると判断されたりした場合は、資料についての「補正」を求められることになります。

破産手続きの開始決定

裁判所が申立内容を審査し、債務者が「支払い不能」と認定されると、破産手続きの開始が決定します。

この時点で、債務者の財産状況に応じて以下の手続きに分類されます。

- 同時廃止事件:財産がほとんどなく、破産手続きが開始と同時に終了する場合

- 管財事件:一定以上の財産がある場合、破産管財人が財産を調査し、処分を行う場合や借金の免除を認めることができるか詳細な調査が必要な場合

アコムからの借金が主で、特別な財産を持っていない場合、ほとんどが同時廃止事件として処理されることが一般的です。

免責許可決定

破産手続きが進むと、裁判所で「免責審尋」という面接の手続きが行われます。

免責審尋では、裁判官が債務者に対して借金の理由や生活再建の意思などが尋ねられます。

裁判所に対して、正直に回答し自己破産に関する説明をすることが求められますが、弁護士が同席するため、不安な場合は事前にアドバイスを受けておくと良いでしょう。

審尋後、裁判所が免責許可を判断し、許可が下りると借金返済義務が正式に免除されます。

免責許可が下りた段階で、借金は法的に帳消しとなります。

官報への掲載・免責許可決定の確定

免責許可決定が出されると、その事実が官報に掲載されます。

官報には破産者の氏名や住所が記載されますが、日常的に官報を確認する人はほとんどいないため、周囲に知られるリスクは低いといえます。

官報掲載後、約2週間の異議申し立て期間を経て、免責が正式に確定します。

これにより、自己破産の手続きがすべて終了し、借金返済義務が完全に消滅します。

上記のような手続きを経て、アコムの借金で自己破産を選択する場合、弁護士への相談から免責確定まで、全体で約5〜7ヶ月程度の期間がかかります。

自己破産手続きによって取り立てが停止し、借金返済義務が免除されることで、新たなスタートを切ることが可能になります。

借金問題についてはお一人で抱え込まず、弁護士に相談することで、安心して解決するためアドバイスやサポートを受けることができるでしょう。

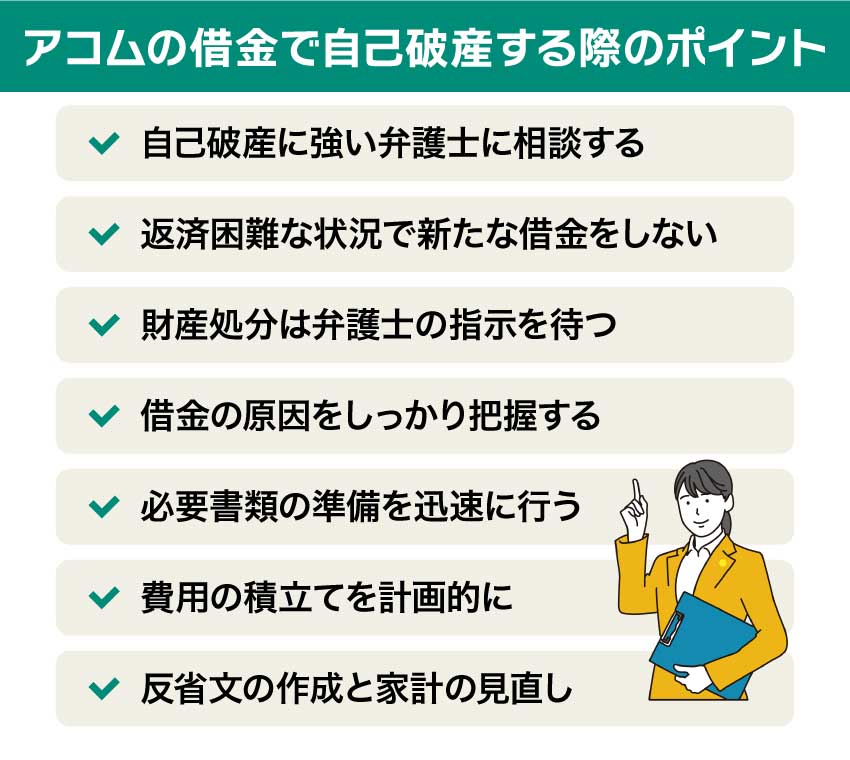

アコムの借金で自己破産する際のポイント

自己破産を成功させるためには、正しい手続きや準備が重要です。

以下では、アコムの借金で自己破産をする際のポイントについて詳しく説明します。

自己破産に強い弁護士に相談する

まず大切なのは、早い段階で借金問題に詳しい弁護士に相談することです。

返済が困難になりそうだと感じた時点で、速やかに専門家の助言を受けることが推奨されます。

なぜなら、自己破産には費用がかかるため、早めの準備が必要だからです。

さらに、返済が滞ったまま放置すると、債権者から裁判を起こされる可能性があります。

裁判で支払いを命じられた場合、給料の差押えが発生する可能性があるため、事態が深刻化する前に相談することが重要です。

遅れた対応は後手に回りがちになるため、早めの行動が手続きの円滑化に繋がります。

返済困難な状況で新たな借金をしない

返済が難しい状況にもかかわらず追加で借金をする行為は、借金の免除を認めてもらえない原因になることがあります。

また、借りたお金を返せない場合、通常より高額な遅延損害金が課され、借金総額がさらに増えるリスクがあります。

このような事態を避けるためにも、返済が不可能だと感じたら、新たな借り入れは控え、専門家に相談することが必要です。

財産処分は弁護士の指示を待つ

借金の返済のために安易に財産を売却するのは避けましょう。

不当に安い価格で財産を処分すると、裁判所から問題視され、免責が認められない場合があります。

特に、フリマアプリなどでの取引履歴は、通帳の写しなどを通じて裁判所に把握される可能性があるため注意が必要です。

弁護士に相談し、適切なアドバイスを受けながら進めることが、問題を回避するための鍵となります。

借金の原因をしっかり把握する

借金を抱える原因を自覚することは、自己破産を進めるうえで非常に重要です。

具体的には以下の点を明確にしましょう。

- 借金を始めた時期と理由

- 毎月の収支状況と返済額

- 借金が増えた経緯 など

これらを正確に理解しないと、申立書類の作成や裁判所の調査で問題が生じる可能性があります。弁護士と協力しながら、借金の背景をしっかり整理することが大切です。

必要書類の準備を迅速に行う

自己破産の申立てには多くの書類が必要です。

たとえば以下のような書類を揃える必要があります。

- 住民票

- 給与明細・源泉徴収票

- 通帳の写し(直近2週間以内の記帳が必要)

- 無資産証明書

- 車検証や賃貸契約書

- 保険証券の写し など

必要な書類を揃えるには時間がかかるため、早めに取り掛かることが大切です。

書類の有効期限が切れてしまうと再取得が必要になる場合もあるため、注意して進めましょう。

弁護士の指示を受けながら、漏れなく準備することが重要です。

費用の積立てを計画的に

自己破産には、弁護士費用や裁判所への申立費用が必要です。

これらの費用を準備できないと、手続きが進まず裁判所に不信感を与える可能性があります。

弁護士に依頼することで返済は一時的に停止されます。

その間に、毎月の返済に充てていた資金を少しずつ積み立てることで、費用を賄う準備を整えましょう。

計画的に積み立てを行うことが、手続きをスムーズに進めるためのポイントです。

反省文の作成と家計の見直し

裁判所が免責の判断を下す際、過去の借金原因を反省し、改善の努力を示すことが重要です。

以下の点を含めた反省文を用意し、裁判官に真摯な態度を伝えましょう。

- 借金が発生した原因とその反省

- 再発防止のための行動(家計管理など)

- 今後の生活改善の計画

家計簿をつけて毎月の収支を見直すことで、裁判所への信頼を高めるだけでなく、自己破産後の生活再建にも役立ちます。

以上のとおり、自己破産を成功させるためには、適切な準備と迅速な行動が不可欠です。

弁護士のサポートを受けながら、書類準備や反省文の作成、家計の見直しを計画的に行うことが手続きをスムーズに進めるためには重要となります。

アコムと自己破産についてのQ&A

自己破産した後にアコムと再契約できる?

自己破産後でも、アコムに申し込むこと自体は可能です。

自己破産後でも、アコムに申し込むこと自体は可能です。ただし、審査の結果は状況により異なります。

アコムでは、個人向けの金融サービスを提供しており、審査の際には主に信用情報が参考にされます。

自己破産の手続きが完了し、免責決定を受けると借金の返済義務はなくなります。

しかし、自己破産をした記録は信用情報機関に登録され、一定期間は保持されます。

通常、自己破産の情報は5年間、信用情報機関に記録されることが一般的です。

この期間中にアコムへ申し込んだ場合、審査時に信用情報を確認され、自己破産の履歴が判明すると審査が厳しくなる可能性があります。

一方、5年以上経過すると信用情報から自己破産の記録が削除されるため、審査に通りやすくなる可能性が高まります。

自己破産後、アコムへの申し込みは可能ですが、信用情報に自己破産をしたことで事故情報が記録されている期間については、審査が厳しくなるため、再契約できない可能性があります。

自己破産したもん勝ちになりませんか?

自己破産が認められることで、借金の返済義務が免除されることになります。しかし、自己破産には、以下のようなデメリットもあるため、一概に「したもん勝ち」とは言えません。

- 信用情報機関に事故情報が登録される

- 職業や資格が制限される

- 自己破産したことが官報に掲載される

- すべての債権者を平等に扱わなければならない

- 保証人に請求がいく

- 財産を手放す必要がある(管財事件の場合)

- 引っ越しや長期の旅行には裁判所の許可が必要となる(管財事件の場合)

- 郵便物が破産管財人に転送されることになる(管財事件の場合)

したがって、弁護士に相談したうえで、メリットとデメリットを考慮したうえで、自己破産を選択すべきかどうかを判断していくことが重要となります。

なお、以下の記事では、自己破産をすると借金や、家・車はどうなるのか、家族や会社には自己破産することが発覚してしまうのかなど、自己破産をした場合に日々の生活に生じる影響について詳しく解説しておりますので、ぜひ参考にされてください

まとめ

アコムからの借金の返済ができなくなった場合には、自己破産という手続きをとることで解決することができます。

自己破産とは、債務の支払いが困難な場合に裁判所に申立てをして、債務の支払いを免除してもらう手続きのことを指します。

自己破産には、次のようなメリットがあります。

- 債権者からの取り立てや強制執行を止められる

- 借金が帳消しになる

- 一部の財産を残すことができる など

また、自己破産には次のようなデメリットもあります。

- 信用情報機関に事故情報が登録される

- 職業や資格が制限される

- 自己破産したことが官報に掲載される

- すべての債権者を平等に扱わなければならない

- 保証人に請求がいく など

自己破産という言葉には、「何か大きな失敗をしてしまった」「どうしても避けたい選択肢」といったネガティブな印象を持つ方もいるかもしれません。

しかし、返済が難しくなり生活が行き詰まるような状況において、自己破産は生活を立て直すための有効で必要な手段の一つです。

借金問題で悩んでいる場合は、最適な解決策を見つけるためにも、早めに弁護士に相談することをおすすめします。

専門的なアドバイスを受けることで、自分にとって最善の選択肢を知ることができ、スムーズに問題を解決する道筋が見えてくるはずです。

デイライトでは、借金問題に特化した弁護士が所属する「破産再生部」を設けています。

これにより、一人ひとりの状況に合わせたきめ細かなサポートを提供しています。

また、初回のご相談は無料で対応しております。

借金に関するお悩みを抱えている方は、ぜひお気軽にご相談ください。