生活保護を受給している方は、アコムから借金をすることはできません。

生活保護受給者であっても、黙ってアコムのカードローンに申し込むことはできますが、ケースワーカーや福祉事務所にバレると、以下のようなリスクがあります。

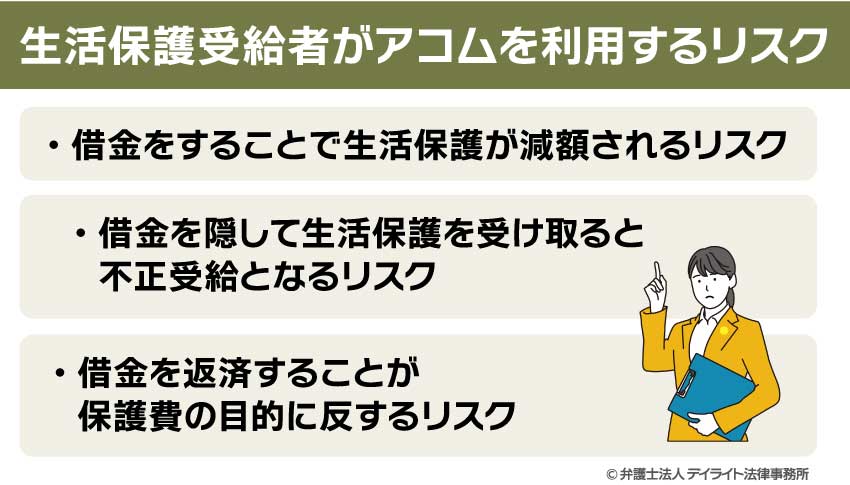

- 借金をすることで生活保護が減額されるリスク

- 借金を隠して生活保護を受け取ると不正受給となるリスク

- 保護費で借金を返済することが生活保護の制度趣旨に反するリスク

この記事では、生活保護受給者がアコムから借金をできるのか、生活保護受給者がアコムを利用するリスク、生活が苦しい場合の対処法などについて、弁護士がわかりやすく解説していきます。

生活保護受給者がアコムから借金できる?

そもそも、現在、生活保護を受給している方がアコムから借金をすることはできるのでしょうか。

生活保護を受給している場合、生活をするために必要となる最低限のお金しか支給されないため、アコムなどの消費者金融のカードローンを利用して、一時的にお金を工面したいと考える方も少なくありません。

しかし、結論からいうと、生活保護の受給中は、アコムから借金をすることはできません。

生活保護とは、経済的に困難な状況にある人々に対して、生活費や住居費など、生活を維持するために必要な費用を支援する制度です。

日本国憲法第25条第1項では、すべての国民が「健康で文化的な最低限度の生活」を営む権利を有すると規定されています。

この理念に基づき、生活保護制度は人々の生活基盤を保障するために「保護費」が毎月支給されます。

この保護費は、生活費、住居費、教育費など、個々の状況に応じて計算され、一定額が支給される仕組みです。

このような生活保護制度においては、生活に必要最低限の金銭に限り支給されることになるため、その範囲内で生活を送ることが求められます。

したがって、一時的にお金が足りないからといってカードローンやクレジットカードを利用することは制度の理念にそぐわないとされています。

このような仕組みを不便に感じる方も少なくありませんが、制度の目的からすると仕方のない部分と言えます。

生活保護制度は、「働きたくても働けない人々が将来的に自立できるよう支援する」ことを目的としているため、制度の中では娯楽や贅沢品を得るための支出は基本的に認められず、資産の管理にも厳しい規定があります。

この規制の一環として、借り入れに関する行為も制限されているのです。

以上のとおり、生活保護を受給している方は、生活保護の制度趣旨に照らして、基本的にアコムからの借入をすることは認められません。

生活保護受給者がアコムを利用するリスク

生活保護を受けている間、アコムなどのカードローンを利用することはさまざまなリスクを伴います。

生活保護制度の趣旨や法的な規制を考慮すると、借金をする行為そのものが受給者にとって大きな不利益をもたらす可能性があります。

以下では、生活保護受給者がアコムを利用する際のリスクについて詳しく解説します。

借金をすることで生活保護が減額されるリスク

生活保護法に基づき、生活保護を受ける人には毎月一定額の保護費が支給されます。

この保護費は最低限の生活を送るための費用として利用されることが目的であり、贅沢品や借金返済のために使うことは認められていません。

そして、生活保護受給中であっても、アコムに対して借入れの申出をすること自体はできます。

アコムなどの消費者金融に生活保護を受給している人のリストそのものは共有されていないためです。

しかし、生活保護受給中に消費者金融のカードローンなどを利用して借り入れをした場合、その借り入れ額は「収入」として扱われることになります。

保護費の計算は、受給者の収入と最低生活費との差額を基準に決められます。

そのため、借金で得た金額は収入に加算され、結果的に支給される保護費が減額される可能性があります。

例えば、毎月8万円の保護費を受け取っている場合、5万円の借金をすると、次月の保護費は8万円から5万円を引いた3万円に減額されます。

さらに、借金には利息が発生するため、収入が減った上で返済負担が重くのしかかる状況に陥る可能性が高くなります。

借金を隠して生活保護を受け取ると不正受給となるリスク

「福祉事務所やケースワーカーに黙って借金をすれば、バレないだろう」と考える方がいらっしゃると思いますが、そのような行為はおすすめできません。

生活保護法では、収入や資産の状況を正確に申告することが義務付けられています。

借金をした場合、その事実を福祉事務所や担当のケースワーカーに報告しなければなりません。

報告を怠ると、借金した分が収入として後から認定され、保護費の一部が不正受給と判断されるリスクがあります。

不正受給と判断された場合、以下のような事態が発生します。

- 借金額に応じて過去の保護費を返還するよう求められる

- 保護費の支給停止や生活保護の打ち切り措置が取られる

福祉事務所は、受給者の銀行口座や収入状況を確認する権限を持っているため、借金の事実を隠し続けることは難しいでしょう。

生活保護を受けている間に、こっそりと借金をすることは、止めておきましょう。

どうしてもお金が足りない場合は、上でもご説明した通り、利用できる貸付けもあるかもしれませんので、一度ケースワーカーなどに相談してみましょう。

借金を返済することが保護費の目的に反するリスク

生活保護の支給目的は、最低限の生活を保障することです。

そのため、保護費を借金返済に充てることは許されていません(生活保護法第12条)。

厚生労働省も、保護費で住宅ローンを返済することは認められないと明言しており、これはカードローンやその他の借金についても同様です。

保護費で借金を返済する行為は、最低限の生活を維持するためのお金を浪費することに繋がり、制度の趣旨に反する行為として取り締まりの対象となります。

生活が苦しい場合の対処法

生活が苦しい状況に陥ると、心身ともに大きな負担がかかります。

しかし、適切な対処法を知ることで、問題を軽減し、少しずつ生活を立て直すことが可能です。

ここでは、借金で生活が苦しい場合の具体的な対処法を解説します。

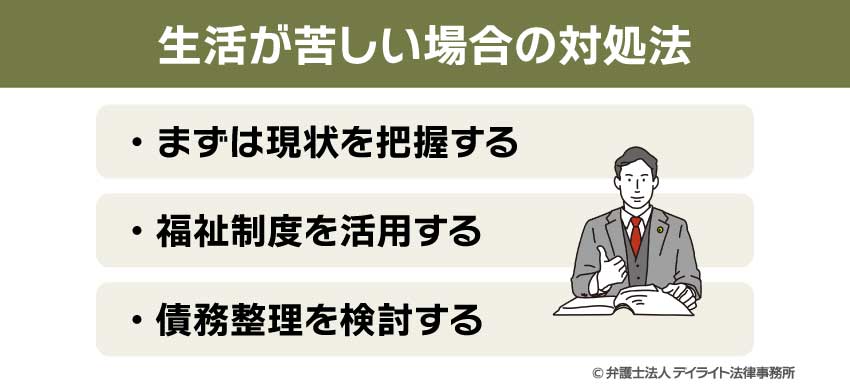

まずは現状を把握する

最初に行うべきは、自分の生活状況や経済状態を客観的に把握することです。

収入と支出のバランスを確認し、どの項目で無駄が出ているかを整理します。

家計簿をつけることで、支出の内訳を明確にし、削減可能な部分を見つけやすくなります。

生活保護受給者の方の中には、仕事をしていないケースも多く、時間がある分、パチンコなどで浪費をしていたり、家計簿などをつけていないため、出費がかさんだりしていることも多くあります。

こうした現状をケースワーカーの人とも相談して見つめ直すことが大切です。

福祉制度を活用する

生活が苦しい場合、公的な福祉制度の利用を検討しましょう。

日本には生活保護以外にも、さまざまな支援策があります。

医療費や学費、家電購入などの特別な事情がある場合には、福祉事務所の承認を得ることで、公的貸付制度を利用できる場合があります。

これにより、借金が収入として扱われず、生活保護を継続しながら必要な費用を賄えることがあります。

まずは地域の福祉事務所やケースワーカーに相談し、どのような制度が利用可能かを確認しましょう。

債務整理を検討する

借金の返済が困難な状況に陥った場合、その問題を放置せず、早急に適切な解決策を講じることが重要です。

その一つの方法として「債務整理」があります。

債務整理は、借金を減額したり、返済条件を見直すための法的手続きであり、主に以下の3つの方法があります。

任意整理

任意整理は、裁判所を介さずに直接債権者と交渉を行う方法です。

この手続きでは、利息や遅延損害金の免除、返済期間の延長などを目指して話し合いを進めます。

この方法のメリットは、特定の債権者だけを対象に交渉できる柔軟性がある点です。

また、裁判所を利用しないため、手続きが比較的簡単で、費用や時間を抑えることができます。

ただし、借金の元本を大幅に減額することは難しいため、支払い能力が限られている場合には不向きといえます。

個人再生

個人再生は、裁判所を通じて借金を減額し、その残額を3年から5年の期間で分割返済する方法です。

この手続きでは、借金総額を大幅に減らせる可能性があるため、多額の負債を抱えている場合には効果的です。

また、住宅ローン特則を利用すれば、持ち家を維持したまま手続きを進められる場合もあります。

ただし、この方法には一定の条件があります。安定した収入が必要とされるため、無職や収入が不安定な場合は手続きが難しいことがあります。

また、手続きには裁判所の関与が必要なため、任意整理と比べて時間と費用がかかる場合があります。

自己破産

自己破産は、裁判所に申し立てを行い、借金をゼロにする手続きです。

この方法は、返済が不可能な状況にある人にとって、借金問題を根本的に解決する手段となります。

一方で、自己破産にはいくつかのデメリットがあります。

浪費やギャンブルが原因での借金は、免責が認められない場合がある点に注意が必要です。

また、不動産や車などの財産は原則として処分され、手放す必要があります。

さらに、自己破産後は一定期間、クレジットカードの利用や新たな借り入れが制限されるなどの影響もあります。

債務整理には上でのべた3つの方法がありますが、生活保護を受けている場合は、保護費を返済に充てることができないため、個人再生や任意整理の方法は基本的に取れません。

そのため、自己破産を選択するケースが一般的です。

生活保護とアコムについてのQ&A

生活保護を受けているとアコムの審査にバレますか?

生活保護を受給中である場合、アコムの審査を通過することは難しいでしょう。

生活保護を受給中である場合、アコムの審査を通過することは難しいでしょう。アコムでの借入れの申し込みをする時は、収入や他社借入額などの情報を申告する必要がありますが、仮に黙って借入れをしようとしてもバレる可能性が高いといえます。

なぜなら、審査の際には、収入証明書の提出や、勤務先への在籍確認などが行われる可能性があるからです。

生活保護受給者は借金返済はできますか?

生活保護受給者は、生活保護費で借金の返済を行うことはできません。生活保護費は最低限度の生活を維持するために支給されるもので、借金の返済に充てることは認められていません。

保護費で借金を返済したことが判明した場合、生活保護の支給停止、返還金の請求、刑事告訴などのリスクが発生します。

まとめ

生活保護の受給中は、アコムから借金をすることはできません。

生活保護制度においては、生活に必要最低限の金銭に限り支給されることになるため、その範囲内で生活を送ることが求められます。

したがって、一時的にお金が足りないからといってアコムなどの消費者金融のカードローンやクレジットカードを利用することは制度の趣旨に反することになります。

生活保護受給者がアコムから借金をしていることが判明すると、借入額が収入とみなされ支給額から差し引かれたり、生活保護の受給資格を失ったりする可能性があります。

生活保護を受給している方が、生活が苦しくなった場合には、家計を見直したうえで、債務整理を検討する必要があります。

特に、生活保護を受けている場合は、保護費を返済に充てることができないため、個人再生や任意整理は難しく、自己破産を選択すべきケースがほとんどです。

自己破産の手続きは、裁判所を通して行う専門的なものなので、弁護士に依頼して行うことが多いです。

当事務所でも、自己破産をはじめとした債務整理を行う破産再生チームを設け、借金問題の解決に力を注いでいます(ただし、当事務所では法テラスの利用はできません。)。

借金問題を解決したい方は、当事務所までぜひ一度ご相談ください。