ブラックリストに載っている場合、アコムの審査に通ることはほとんどありません。

なぜなら、アコムのような消費者金融や金融機関は、カードローンの審査を行う際に、信用情報を確認しているからです。

この記事では、ブラックリストに載っていてもアコムを利用できるのか、ブラックリストの意味やブラックリストに載っている人が借り入れをするリスク、生活が苦しい場合の対処法などについて、弁護士が詳しく解説していきます。

目次

ブラックリストに載っていてもアコムを利用できる?

ブラックリストに載っている場合、アコムから借り入れをすることは困難です。

大手消費者金融であるアコムでは、審査時に専用のシステムを使用して申込者の信用情報を確認し、ブラックリストに登録されているかどうかを自動でチェックします。

基本的にアコムは、信用情報に事故情報が登録されている人(いわゆる、「ブラックリストに載っている人」)に対して、お金を貸すことはありません。

ただし、金融事故の履歴は信用情報機関に登録される期間が定められており、内容によっては5年から10年程度で削除されます。

そのため、過去にブラックリスト入りした人でも、一定の年数が経過していれば信用情報が回復して、アコムから新たに借り入れができる可能性はあります。

現在、ブラックリストに載っている方は、アコムを利用することはできないでしょう。

アコムの審査基準とは?

アコムは、日本で広く利用される消費者金融会社の一つであり、急な出費や資金不足時にアコムのカードローンを利用したいという方も少なくないでしょう。

しかし、アコムからお金を借りるためには審査に通過する必要があり、この審査は決して甘くはありません。

本記事では、アコムの審査基準とその詳細について解説します。

アコムの申し込み条件とは?

前提として、アコムの審査を受けるためには、まず以下の申込条件を満たしている必要があります。

この条件を満たさない場合、そもそも審査の対象にはなりません。

- 20歳以上(高校生を除く)であること

- 安定した収入と返済能力があること

- 年収の3分の1を超える他社借入がないこと

たとえば、アルバイトやパートでも継続的な収入がある場合は申込可能ですが、無職や収入が不安定な人は審査対象外となります。

また、未成年者はどんな条件であっても利用できません。

アコムの審査基準とは?

アコムの審査基準は公式には公開されていませんが、一般的に次の2つの要素が重視されているといわれています。

- 属性

- 信用情報

まず、申込者の「属性」とは、以下のような情報を指します。

- 年収

- 職種

- 雇用形態(正社員、公務員、アルバイト)

- 居住形態(持ち家、賃貸、寮) など

これらの情報をもとに、申込者の返済能力を総合的に評価します。

たとえば、正社員や公務員は収入の安定性が高いため、有利とされます。

一方で、フリーターや学生の場合、勤務日数や収入が不安定とみなされることがあるため注意が必要です。

次に、信用情報とは、過去のローンやクレジットカードの利用履歴を指します。

アコムの審査では、具体的には、次のような情報が確認されます。

- 過去の返済遅延の有無

- 事故情報(自己破産、債務整理など)の記録

- 他社での借入状況 など

これらの信用情報に問題があると、審査に通過するのは非常に難しくなります。

たとえば、過去に返済滞納が61日以上続いた場合、その情報は完済後、最大5年間信用情報機関に記録されます。

この期間中に新たな申し込みをしても、審査に落ちる可能性が高いです。

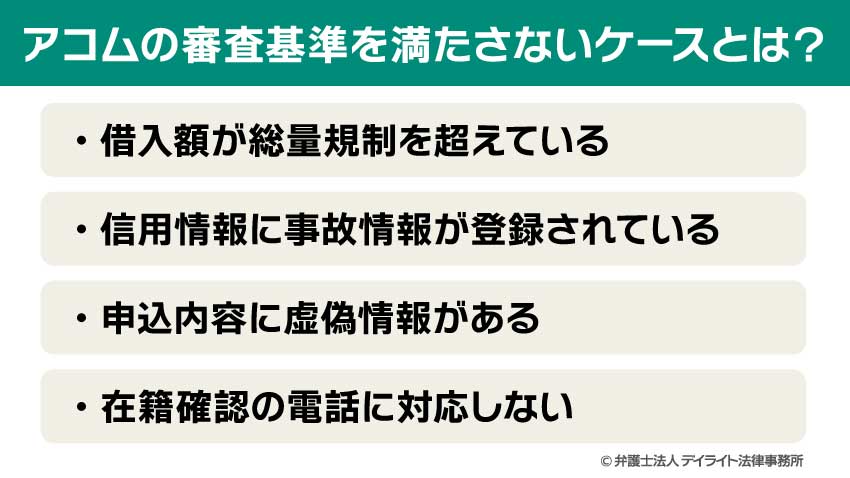

アコムの審査基準を満たさないケースとは?

アコムの審査に落ちる人には、いくつかの共通点があります。以下に主な原因を挙げ、それぞれの特徴を解説します。

借入額が総量規制を超えている

総量規制とは、借入金額が年収の3分の1を超えてはならないという法律のルールです。

この規制により、収入が300万円の人が借りられる総額は100万円までとなります。

これは1社あたりではなく、その人が借りられる総額ということになります。

そのため、他社での借入がある場合、その分だけアコムでの借入可能額が減少します。

総量規制にかからないようにするためには、申し込む前に、自分の総借入額を確認し、総量規制の範囲内で借入希望額を設定する必要があります。

信用情報に事故情報が登録されている

前述のとおり、過去に返済遅延や自己破産、債務整理を行った場合、信用情報にその記録が残ります。

この記録がある間は、審査通過は非常に困難です。

そのため、信用情報の登録期間(通常5年)を確認し、記録が抹消されるまで申し込みを控える必要があります。

申込内容に虚偽情報がある

申込書に嘘の情報を記載すると、信用を失い審査に落ちます。

また、記載ミスでも同様のリスクがあります。

そのため、申込書類を提出する前に、内容を慎重に確認し、正確な情報を記載する必要があります。

在籍確認の電話に対応しない

アコムは、申込者が実際に働いているかを確認するため、勤務先に電話をかける場合があります。

この電話に対応しないと、審査落ちの原因になります。

以上のとおり、アコムの審査に通過するには、申込条件を満たした上で、属性や信用情報に問題がないことが重要です。

また、審査に落ちた場合も、その原因を特定し改善することで新たに借り入れができるようになる可能性があります。

アコムの利用を検討している方は、事前にご自身の状況を見直し、計画的な利用を心掛けるようにしてください。

ブラックリストとは?いつ消える?

ブラックリストの意味

ブラックリストという言葉を耳にすると、多くの人は「名前がリストに載ってしまうこと」をイメージします。

しかし実際には、物理的な紙のリストが存在するわけではありません。

ブラックリストとは、信用情報機関に金融事故情報が登録された状態を指す通称です。

この状態になると、新たな借り入れやクレジットカードの発行が難しくなるなど、金融取引に制限がかかることがあります。

ブラックリストが具体的に何を意味するのかを理解するには、「信用情報機関」の役割を知ることが重要です。

信用情報機関は、個人の信用情報を収集し、それを消費者金融やクレジットカード会社、銀行などの金融機関に提供する機関です。

日本には以下の3つの信用情報機関があります。

- 株式会社シー・アイ・シー(CIC):主にクレジットカードやキャッシングの情報を取り扱っています。

- 株式会社日本信用情報機構(JICC):消費者金融を中心とした信用情報を管理しています。

- 全国銀行個人信用情報センター(KSC):銀行や地方公共団体からの借入情報を扱っています。

これらの機関に登録される情報は、金融取引における支払い能力や信用度を示すものであり、借入審査などで活用されます。

そして、以下のような金融事故が発生した場合には、信用情報機関に事故情報が記録されることになります。

これが、いわゆる「ブラックリストに載った」と言われている状況で、具体的には、以下のような状況があてはまります。

- 長期の延滞

- 代位弁済・保証履行

- 債務整理

- クレジットカードの支払い遅延

ブラックリストに登録されると、以下のような影響があります。

- 新たな借入れが困難になる

- 住宅ローンや自動車ローンの契約が難しくなる

- 携帯電話の分割払いができなくなる

なお、ブラックリストに関しては、以下の記事で詳しく解説しておりますので、ぜひ参考にされてください。

ブラックリストに載っているかを確認する方法

ブラックリストに載っているかを確認するには、自分の信用情報を確認する必要があります。

信用情報は、前述のとおり3つの信用情報機関で管理されており、これらの機関に情報の開示請求を行うことで、現在の信用状況やブラックリストへの登録状況を確認できます。

以下では、各信用情報機関の開示請求方法と確認のポイントについて、詳しく解説していきます。

株式会社シー・アイ・シー(CIC)に開示請求する方法

CICは主にクレジットカードやキャッシング情報を扱う信用情報機関です。

CICでは、以下のとおりインターネットと郵送の2つの方法で開示請求が可能です。

- 手数料:500円

- 支払方法:クレジットカードまたはキャリア決済

- 開示までの時間:即日

- 手数料:1500円(速達などのオプション利用時は追加費用あり)

- 支払方法:コンビニで購入する開示利用券または定額小為替証書

- 開示までの時間:約10日

CICから開示報告書を受け取ったら、ブラックリストに登録されているかを確認することになります。

CICの開示報告書は、「クレジット情報」「申込情報」「利用記録」で構成されます。

ブラックリストの確認には、以下の項目を重点的にチェックしてください。

お支払の状況 「26. 返済状況」に「異動」と表示されている場合、ブラックリストに登録されている可能性があります。

「異動」の主な理由は以下の通りです。

- 61日以上または3ヵ月以上の延滞

- 保証会社による代位弁済

- 裁判所での破産宣告

入金状況 過去24ヵ月の入金履歴が記号で表示されます。

- 「$」:請求通りの入金

- 「P」:一部入金

- 「A」:未入金(延滞)

「P」や「A」の記号がある場合、ブラックリストに登録されていなくても信用度が低下している可能性があります。

株式会社日本信用情報機構(JICC)に開示請求する方法

JICCは消費者金融やキャッシング情報を管理する信用情報機関です。

JICCでは、以下のとおりスマホアプリと郵送の2つの方法で開示請求が可能です。

- 手数料:1000円

- 支払方法:クレジットカード、キャリア決済、ペイジー、コンビニ支払い

- 開示までの時間:数分~数時間(本人確認書類を使用する場合は3~5日)

- 手数料:1000円(オプション利用時は追加費用あり)

- 支払方法:クレジットカードまたは定額小為替証書

- 開示までの時間:約1週間~10日

JICCから開示報告書を受け取ったら、ブラックリストに登録されているかを確認することになります。

JICCの報告書は、「ファイルD」と「ファイルM」を確認します。

ファイルD(貸金業者の情報)

「7. 異動参考情報等」に記載がある場合、ブラックリストに登録されていることになり、記載内容には「延滞」、「元金延滞」、「利息延滞」、「債権回収」、「債務整理」、「破産申立」、「特定調停」、「民事再生」などがあります。

ファイルM(クレジットカードや金融機関の情報)

「異動参考情報等」に「元本・手数料遅延」、「元本遅延」、「手数料遅延」、「債権回収」、「破産申立」、「特定調停」、「民事再生」などが記載されていれば、ブラックリストに登録されていると判断できます。

全国銀行個人信用情報センター(KSC)に開示請求する方法

KSCは銀行や地方公共団体の借入情報を管理する信用情報機関です。

KSCでは、以下のとおりインターネットと郵送の2つの方法で開示請求が可能です。

- 手数料:1000円

- 支払方法:クレジットカード、キャリア決済、PayPay

- 開示までの時間:約1週間~10日

- 手数料:1124円~1200円(支払い方法やコンビニにより異なる)

- 支払方法:コンビニで購入する開示利用券

- 開示までの時間:約1週間~10日

KSCから開示報告書を受け取ったら、ブラックリストに登録されているかを確認することになります。

KSCの報告書では、「返済区分」と「完了区分」を確認します。

返済区分

「延滞」と記載されている場合、ブラックリストに登録されています。

完了区分

「代位弁済」、「保証履行」、「強制回収手続」、「移管」などの記載があれば、ブラックリストに登録されています。

ブラックリストから消えるのはいつ?

ブラックリストの状態は永久に続くわけではありません。

一定の期間が経過すると、信用情報は回復し、再び金融取引を行えるようになります。

ブラックリストに登録される期間は、事故情報の種類によって異なります。

以下は主な登録期間の目安です。

- 長期延滞:5年

- 代位弁済・保証履行:5年

- 債務整理(任意整理、自己破産、個人再生):5年

- 自己破産(KSCの場合):7年

登録期間が経過すると、事故情報は信用情報機関から抹消されます。

抹消後は、新たな借入れやクレジットカードの申請が可能になります。

以上のとおり、通常は契約終了後5年程度ですが、自己破産や個人再生の場合は最長で7年かかることもあります。

必要に応じて信用情報を開示請求し、ご自身の状況を把握することをおすすめします。

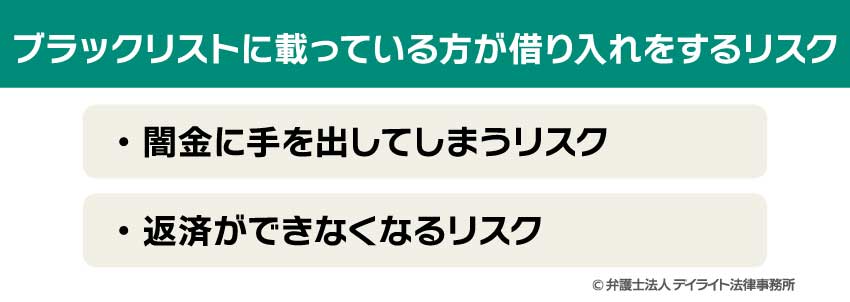

ブラックリストに載っている方が借り入れをするリスク

ブラックリストに載っている間は、原則として住宅ローンや車ローン、キャッシングなどの新たな借り入れはできません。

これは、信用情報機関に事故情報が登録されているため、審査に通らないためです。

ここで、ブラックリストに載っている方が借り入れをしようとすると、どのようなリスクがあるのでしょうか。

以下では、ブラックリストに載っている方が借り入れをする場合のリスクについて解説していきます。

闇金に手を出してしまうリスク

ブラックリストに載ると、正規の金融機関や消費者金融から新たに借り入れをするのは難しくなります。

この状況で資金が必要になると、一部の方は正規の貸金業者ではなく違法な闇金に手を出してしまうリスクがあります。

なぜなら、正規の貸金業者では、借り手の返済能力を確認するために与信審査が必須ですが、闇金はこの審査を行わないからです。

そのため、ブラックリストに載っている方でも闇金からお金を借りることができるのです。

しかし、闇金を利用することは非常に危険であり、法律や社会的信用を害するだけでなく、借り手に大きな不利益をもたらすことになります。

まず、闇金は、利息制限法を無視して法外な金利を課します。

正規の貸金業者であれば、年利20%が上限と法律で定められていますが、闇金では年利1000%を超えるケースも珍しくありません。

例えば、10万円を借りた場合、わずか数週間で元金以上の利息が発生し、返済不能に陥る可能性があります。

また、闇金は、財務局長や都道府県知事への登録を行わずに営業しています。

そのため、国が管理している貸金業者データベースには存在しません。

貸金業者の名刺や広告に「登録番号」が記載されていない、または偽装されている場合、それは違法業者である可能性が高いです。

広告や連絡先が携帯電話番号のみで構成されている場合も闇金の可能性があります。

記載された住所が実在しない、あるいは虚偽であるケースも多く、他人名義の携帯電話番号を複数保有しているため、連絡先もコロコロ変わる可能性があります。

さらに、闇金は返済能力を無視して貸付を行うため、返済不能に陥った際に過酷な取り立てが行われるリスクがあります。

借り手が返済できなくなることを前提に貸付を行い、取り立ての際に以下のような違法な手段が用いられるリスクがあります。

- 家族や職場への執拗な連絡

- 暴力や脅迫

- 深夜や早朝の無理な時間帯での取り立て など

これらの行為は借り手に大きな精神的負担を与え、日常生活や人間関係に深刻な影響を及ぼします。

このように闇金を利用すると、法外な金利や過酷な取り立てによる精神的・経済的被害を受けるリスクが高まります。

返済ができなくなるリスク

ブラックリストに載っている状態で借り入れを行うことには、重大なリスクがあります。

たとえ借入先が正規の金融機関や消費者金融であっても、返済の負担が増大し、最終的に返済不能に陥る可能性が高まります。

過去の事故情報が軽微であった場合や、収入が安定していると判断された場合には、少額の融資が認められることがあります。

このような状況に直面すると、多くの人は「借り入れができてラッキーだ」と考えがちですが、実際には新たな借金を背負うことで返済困難のリスクを高めることになります。

ブラックリスト状態の人が返済を延滞すると、信用情報に新たな事故情報が追加され、将来的に金融取引を行うことが一層困難になります。

また、正規の貸金業者の場合、返済が滞ると最終的に法的措置を取られることがあります。

給与の差し押さえなどが実行される可能性もあるため、生活への影響が避けられません。

このように、返済不能状態に陥ると、借金のプレッシャーから精神的なストレスが増大し、家計全体の資金繰りも悪化するため、日常生活に支障をきたすリスクが高まります。

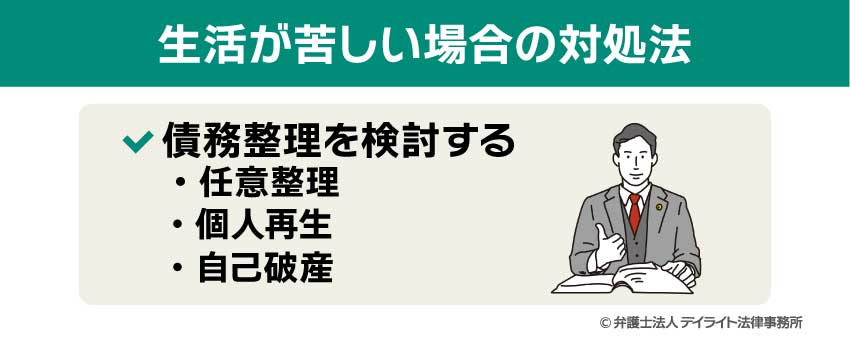

生活が苦しい場合の対処法

債務整理を検討する

借金が膨らみ、返済が困難な状況では「債務整理」を検討することが重要です。

債務整理は、借金を減額したり、返済条件を緩和したりするための法的手続きで、主に以下の3つの方法があります。

任意整理

任意整理は、裁判所を介さずに、直接債権者と交渉して返済条件を見直す手続きです。

任意整理には、以下のような特徴とメリットがあります。

- 利息や遅延損害金の免除が交渉できる

- 返済期間の延長など、柔軟な条件変更ができる

- 特定の債権者のみを対象に手続きできるため、必要最低限の交渉ができる

しかし、借金の元本を大幅に減額することは難しく、また、支払い能力が大きく不足している場合には不向きという特徴もあります。

そのため、任意整理は収入が一定あり、少額の借金を抱えている方に適しています。

個人再生

個人再生は、裁判所を通じて借金を大幅に減額し、残額を3年から5年で分割返済する方法です。

個人再生には、以下のような特徴とメリットがあります

- 借金総額を最大で5分の1程度に減額できる可能性がある

- 住宅ローン特則を利用すれば、持ち家を手放さずに手続きできる

- 任意整理よりも多額の借金を解決するのに適している

他方で、個人再生を進めるためには、安定した収入が必要であるため、無職や収入が不安定な場合には難しくなります。

個人再生は、多額の借金を抱えながらも、一定の収入がある方に適した手続きで、特に持ち家を守りながら再建を目指す方に向いています。

自己破産

自己破産は、裁判所に申し立てを行い、借金をゼロにする手続きです。

返済が不可能な状況にある場合、最終的な解決手段となります。

自己破産には、以下のような特徴とメリットがあります。

- 借金が全額免除され、返済の負担から解放される

- 今後の生活再建が図りやすくなる。

他方で、浪費やギャンブルによる借金は免責が認められない場合があり、持ち家や車などの財産を原則として手放す必要があります。

ブラックリストとアコムについてのQ&A

ブラックリストに載っていることがアコムの審査でバレますか?

ブラックリストに載っている場合、アコムの審査でバレる可能性が高いでしょう。

ブラックリストに載っている場合、アコムの審査でバレる可能性が高いでしょう。アコムをはじめとする貸金業者は、審査の際に必ず信用情報を確認します。

信用情報がブラックの状態であると、「返済能力がない」と判断され、アコムからの借り入れは難しくなります。

アコムの返済が滞るとブラックリストに載る?

アコムの返済が遅れると、信用情報機関に事故情報が登録され、いわゆる「ブラックリスト」に載る可能性があります。具体的には、返済期日から2〜3ヶ月以上滞納したり、返済が61日以上遅れたりした場合には、ブラックリストに載ることになります。

アコムに何回も申し込むとブラックになる?

アコムなどの貸金業者は、信用情報機関のブラックリストとは別に「社内ブラック」と呼ばれる独自のブラックリストを作成しています。借金をたくさん抱えている状態でアコムへの申込みを繰り返した場合、アコムの社内ブラックに登録されてしまう可能性があります。

絶対に審査に通る消費者金融はありますか?

絶対に審査に通る消費者金融というものはありません。消費者金融からお金を借りるためには、相応の返済能力が必要となり、審査基準を満たしていない場合には、融資を受けることはできません。

絶対に審査に通ると宣伝している業者は、貸金登録をせずに営業していたり、法外な金利で貸し付けを行ったりしている闇金である可能性もあるため、注意が必要です。

まとめ

ブラックリストに載っている場合、アコムから借り入れをすることは困難です。

大手消費者金融であるアコムでは、審査時に専用のシステムを使用して申込者の信用情報を確認し、ブラックリストに登録されているかどうかを自動でチェックします。

基本的にアコムは、ブラックリストに登録されている人に対してお金を貸すことはありません。

ブラックリストに載っている方が、借金をしようとすると、闇金に手を出したり、返済を続けていくことが不可能になったりするリスクがあります。

ブラックの状態で生活が苦しい場合には、新たに借り入れをするのではなく、適切な法的手続きによって根本的な解決を行う必要があります。

そのため、困っている方は、債務整理を行うべきかどうかについて、なるべく早めに弁護士にご相談されることをおすすめします。

早いうちであれば、メリットの多い任意整理で済ますことができ、個人再生や自己破産をせずに済む可能性が高くなります。

当事務所では、借金問題に注力する弁護士により構成された破産再生チームを設けて対応に当たっております。

お困りの方は当事務所までどうぞお気軽にご相談ください。