「0120951302」からの電話やSMSは、「パルティール債権回収」という会社で使用されており、そこからの着信は支払いが遅れている借金の督促電話です。

パルティール債権回収は、金融機関から債権回収業務を委託される「債権回収会社(サービサー)」と呼ばれる企業です。

あなたが利用しているローンやクレジットカードの返済が滞っていると、パルティール債権回収から連絡が来る可能性があります。

パルティール債権回収から連絡があった際は、まず落ち着いて内容をしっかりと確認しましょう。

心当たりのある内容であれば、誠実に対応することが重要です。

もし、電話の対応に面倒を感じても、それを拒否したり、通知を無視してしまうのはNGです。

無視し続けると支払いの意思がないとして、訴訟などの法的手続きをとられてしまうおそれがあります。

以下では、パルティール債権回収から督促の連絡が入った場合に、どのように対処すればいいのか、ケースに応じて解説していきます。

パルティール債権回収から電話が来ている方は、ぜひ参考にされてください。

目次

0120951302はパルティール債権回収の督促電話?

「0120951302」から連絡があった場合、パルティール債権回収からの督促の連絡である可能性が高いでしょう。

パルティール債権回収は、借金の回収業務を専門に行っている会社です。

楽天カードなど、クレジットカードの支払いの長期滞納があった場合に、クレジットカード会社からパルティール債権回収へ借金の回収業務を委託されることがあります。

督促電話を放置していると、以下で解説するようなさまざまなリスクがあるため、早急に対処する必要があります。

パルティール債権回収について

パルティール債権回収と聞いても、聞き馴染みがないという方もいらっしゃると思います。

そもそも、パルティール債権回収とはどのような会社なのでしょうか、ここではその概要をお伝えします。

| 商号 | パルティール債権回収株式会社 PARTIR Servicer Co., Ltd. |

|---|---|

| 本社所在地 | 〒141-0031 東京都品川区西五反田七丁目17番3号 |

| TEL / FAX | TEL:(代)03-4330-9988 / FAX:03-4330-9977 |

| お問い合わせ窓口 | お客様相談センター TEL:03-4334-0600 |

| 設立年月日 | 2007年8月23日 |

| 営業許可日 | 2008年2月21日 |

| 許可番号 | 法務大臣 第113号 |

| 事業内容 | 特定金銭債権の買取、債権管理、回収、管理・回収受託 |

| 社員数 | 199名(2024年1月1日現在) |

| 主要株主 | Jトラスト株式会社 |

「パルティール債権回収」という会社名でよく知られていますが、正式には「パルティール債権回収株式会社」といいます。

この会社は、国の許可を得て、債権の回収業務を専門に行っている企業です。

パルティール債権回収のような会社は、一般的に「債権回収会社」や「サービサー」と呼ばれます。

債権回収会社(サービサー)とは、銀行やクレジットカード会社などの金融機関から、お金を貸した相手(債務者)への、借金回収業務の依頼を受ける会社のことです。

金融機関は、お金を貸すことが主な仕事ですが、すべての人が返済できるわけではありません。

そこで、債権回収会社に回収を依頼することで、金融機関は回収業務に専念しなくてもよくなるのです。

債権の管理や回収の業務というのは、主に、貸金業者やカード会社などの金融機関等から依頼を受けて、代わりにその債権の回収を代行する業務を指しています。

例えば、債権回収会社は、債権者に代わって、債権者の顧客(債務者)に電話をかけたり、ハガキ等を送って支払を催促しています。

このような債権回収会社は、必ず法務大臣の許可を受けており、許可なく債権回収業をすることは違法となります。

これは、債務者の人権を守り、不正な回収行為を防ぐためです。

そして、パルティール債権回収は、Jトラストグループの債権回収会社です。

そのため、Jトラストグループの各会社の債権回収を扱っています。

Jトラストグループの日本保証社の持っている未払債権や、Nexus Card社というカード会社が発行しているカードでリボ払い等を利用した場合の未払債権について、その回収を代わりに行っています。

ほかにも、以下のような提携先の債権回収を代行しています。

- SBI新生銀行

- アプラス

- イオンクレジットサービス

- 楽天カード

- 全日通販

- トヨタファイナンス

これらの提携先のカード会社が発行するカードの返済が遅れた場合には、パルティール債権回収から督促の連絡が入る可能性があります。

なお、パルティール債権回収については、以下の記事でも詳しく解説しておりますので、詳しく知りたいという方は、ぜひ参考にされてください。

パルティール債権回収からの着信、その意味とは?

パルティール債権回収から着信が入っている場合、多くの方が「なぜ自分のもとに?」と疑問に思うことでしょう。

その理由としては、以下のような原因が考えられます。

まず、クレジットカードの利用料金の滞納が最も一般的なケースです。

パルティール債権回収は、楽天カードやアプラスといった大手クレジットカード会社をはじめ、多くのカード会社の債権回収業務の委託を受けています。

自動引き落とし設定がされている口座の残高不足や、カード利用額の増加などにより、支払いが滞ってしまうと、パルティール債権回収から督促の連絡が来る可能性が高まります。

次に、住宅ローンやマイカーローンなどの金融機関からの借入金の滞納も、パルティール債権回収が関与するケースです。

SBI新生銀行のような大手銀行のほか、さまざまな金融機関がパルティール債権回収に債権回収業務を委託しています。

住宅ローンやマイカーローンの返済が滞ると、金融機関は債権回収を専門とするパルティール債権回収にその債権を譲渡したり、回収を依頼したりすることがあります。

さらに、カードローンや事業向けの融資など、その他の金融商品を利用している場合も、同様にパルティール債権回収から連絡が来る可能性があります。

パルティール債権回収の公式サイトには、住宅ローン債権、マイカーローン債権、フリーローン債権、法人・個人事業向け融資債権などが、取扱対象債権として明記されています。

クレジットカードやローン以外にも、公共料金や携帯電話料金などの支払いが滞っている場合も、パルティール債権回収から連絡が入る可能性があります。

このように、パルティール債権回収から連絡を受けた場合、クレジットカード、住宅ローン、カードローンなど、さまざまな債務の支払いの遅れが原因として考えられます。

もし、パルティール債権回収から連絡を受けた場合は、慌てず、まずはどのような債務について督促されているのか、内容をしっかりと確認することが大切です。

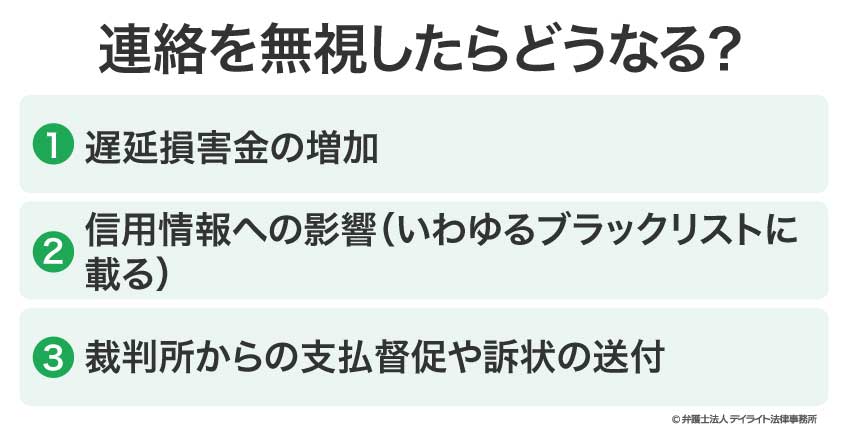

パルティール債権回収からの連絡を無視したらどうなる?

パルティール債権回収からの督促を無視することは、さまざまな深刻なリスクを引き起こします。以下では、そのリスクについて具体的に解説します。

これらを理解することで、問題の拡大を防ぐための適切な対応ができるようになります。

①遅延損害金の増加

債務の滞納が続くと、元金に遅延損害金が加算され、返済額が膨れ上がります。

遅延損害金は、債務残高全額に適用されるため、滞納期間が長引くほど支払総額が増加します。

その計算式は以下の通りです。

滞納期間がわずか数か月でも遅延損害金はかなりの金額に達するため、早期の対応が不可欠です。

②信用情報への影響(いわゆるブラックリストに載る)

滞納が2か月以上続くと、信用情報機関に「延滞」などの事故情報として登録されます。

これがいわゆる「ブラックリストに載る」という状態です。

この状態になると、以下のような影響が生じます。

- 住宅ローンや自動車ローンの審査が通らなくなる

- クレジットカードの利用や新規発行ができなくなる

- 賃貸契約が拒否される可能性がある

- 携帯電話の分割支払いが利用できなくなる

- 奨学金やローンの保証人になれなくなる

これらの影響は長期的に生活に不便をもたらすため、信用情報に事故情報が登録される前に対応を進めることが重要なのですが、パルティール債権回収から連絡が来ている時点で、すでにブラックリストに載っている可能性が高いでしょう。

クレジットカード会社や銀行は少しの支払い遅れでは債権回収会社までは利用せず、自社で督促を行うのが通常です。

しかし、滞納期間が長くなると債権回収会社に任せることになります。

ですので、パルティール債権回収から連絡が来ている時点で、ブラックリストに載っていると思っておいた方がよいでしょう。

③裁判所からの支払督促や訴状の送付

督促を無視し続けた場合、パルティール債権回収が裁判所へ申し立てを行う可能性があります。

これにより、裁判所から「支払督促」または「訴状」が債務者宛に送られてきます。

支払督促や訴状を無視すると、仮執行宣言付きの支払督促が発行され、最終的には強制執行により財産が差押えられるリスクがあります。

財産には、給料も含まれます。給料が差し押さえをされると会社にもバレてしまうことになります。

パルティール債権回収から連絡があったときの対処法

債権回収会社から連絡があった際には、連絡内容が自分に関連するものかどうかを慎重に確認することが重要です。

もし心当たりがある場合は債務返済の対応を検討する必要がありますが、心当たりがなければ詐欺業者による架空請求や、正式な請求であっても不当な要求である可能性を考慮する必要があります。

パルティール債権回収から督促の連絡があった場合には、「支払いができる場合」と「支払いができない場合」で対処法が異なります。

以下では、支払いができる場合と、支払いが難しい場合に分けて対処法を解説していきます。

支払いができる場合

まず、パルティール債権回収から督促の連絡を受けて、心当たりがあり、支払いができる場合には、基本的にその延滞している債務の返済を検討するべきことになります。

さもないと、このまま延滞が続いてしまい、延滞手数料や利息などの債務額がどんどん膨れ上がってしまうことになります。(なお、延滞手数料は通常の利息よりも高いことがほとんどです。)

もっとも、これまで支払が止まってしまっていた債務ですから、急に全額を返済することも容易ではないと思います。

そこで、返済の負担を減らす手段として、債務整理や時効の援用を検討するのがよいでしょう。

支払いが難しい場合

債務整理を検討する

多くの場合、債権回収会社は一括返済を求めてくることがありますが、必ずしもそれに応じる必要はありません。

一括返済が難しい場合、債務整理を選択肢として考えるべきです。

債務整理とは、借金を減額したり、免除や返済猶予を得たりするための交渉や法的手続きを指し、任意整理、破産、個人再生、特別調停といった手法があります。

特に任意整理は、弁護士が債務者の代理として債権者と交渉を行い、返済計画を見直す方法です。

この方法は、法的手続きによる強制的な解決ではなく、当事者間で柔軟に合意を形成できる点が特徴です。

例えば、毎月の返済額を減らすことで、債務者が生活費を確保しつつ返済を続けられるような計画を立てることが可能です。

このような交渉は、債権者側にとっても回収がスムーズに進む利点があるため、前向きに受け入れられることが多いです。任意整理を進める場合は弁護士に相談することを強く推奨します。

なお、債務整理に関しては、以下のページで詳しく解説しております。

債務整理について詳しく知りたいという場合には、ぜひ参考にされてください。

時効の援用を検討する

さらに、消滅時効を援用するという選択肢も考えられます。

消滅時効は、一定期間債務の返済が行われなかった場合に、その債務が法律上消滅する制度です。

ただし、消滅時効を成立させるには、債務者がその旨を債権者に対して正式に主張する必要があります。

これを「時効の援用」といいます。具体的には、法定の時効期間(通常は5年)が経過し、債権者がその間に請求行為を行わなかった場合に、債務者が時効の援用を行うことで債務の返済義務を免れることができます。

ただし、時効の援用には注意点があります。

例えば、債務の存在を認めるような発言や行動をしてしまうと、時効の主張が認められなくなる可能性があります。

また、時効の成立条件が満たされているかどうかは、個別のケースに応じて異なるため、専門家のアドバイスが欠かせません。

これらの手続きについても、弁護士の助言を受けながら進めるのが最善です。

消滅時効や時効の援用については、以下のページで詳しく解説しておりますので、債務の支払いが難しく、時効の援用を検討している方は、ぜひ参考にされてください。

身に覚えがない場合

一方、債務に身に覚えがない場合には、詐欺業者による架空請求の可能性があります。

特に、突然の請求や不自然な高額請求には注意が必要です。

加えて、正式な債権回収会社からの連絡であっても、手違いや誤解に基づく不当請求の可能性が考えられます。

このような状況では、冷静に対応することが重要です。

まず、請求された債務の証拠を要求し、その正当性を確認する必要があります。

たとえば、債権回収会社から送られてきた契約書や取引履歴が実際に自分の取引を反映しているかをチェックします。

これと併せて、ご自身のクレジットカードや銀行口座の利用履歴、領収書などを確認し、請求内容との一致を検証します。

もし証拠と請求内容が一致しない場合、架空請求や誤請求の可能性が高まります。

そして、架空請求や不当請求と判断した場合は、相手方にその旨を伝え、請求の撤回を求めます。

必要であれば、消費者センターや弁護士に相談することで、より確実な対応が可能になります。

特に弁護士に相談することで、適切な法的手段を講じることができるため、トラブルの早期解決に役立ちます。

なお、正式な債権回収会社からの請求である場合でも、過去に返済した債務が再度請求されるなど、不当請求のケースがないわけではありません。

この場合も、債権回収会社に詳細な説明を求め、提示された証拠を十分に確認することが必要です。それでも納得のいく説明が得られない場合には、弁護士を通じて問題解決を図るべきです。

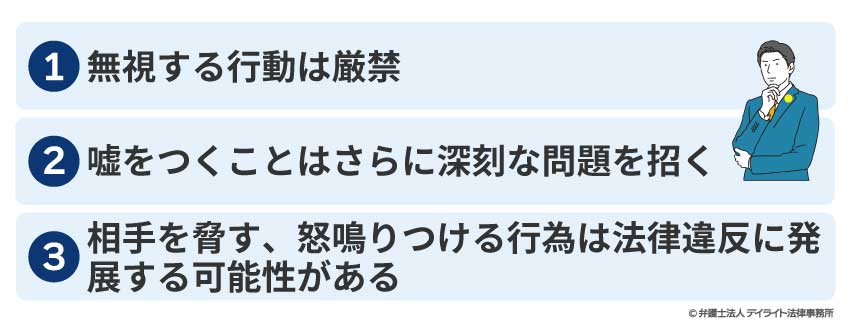

NGな対応の例

債権回収会社から連絡を受けた際には、冷静かつ適切に対応することが求められます。

しかし、慌てて不適切な行動を取ると、問題が悪化したり、法律的に不利な立場に立たされたりする可能性があります。

以下では、取ってはならないNGな対応例について具体的に解説します。これらを理解し、回避することで、トラブルを未然に防ぎましょう。

債権回収会社から送られてくるハガキや文書、ショートメッセージによる連絡を無視することは絶対に避けるべきです。無視を続ける間、債務が解消されることはなく、むしろ延滞利息が発生し、債務の総額が増える危険性があります。

また、債権者側が直接の連絡を断念し、法的手続きに移行する可能性も考えられます。

このような結果を回避するためには、たとえ債務の内容に心当たりがない場合でも、一度は連絡を受け取り、詳細を確認することが重要です。

心当たりがある場合は早期に返済方法を検討し、心当たりがない場合は請求の正当性を慎重に見極める姿勢が求められます。

債務に心当たりがあるにもかかわらず、「そのような債務は知らない」「すでに返済済みだ」などの虚偽を主張する行為もNGです。

このような嘘は、債権者による調査や証拠の提示によってすぐに発覚する可能性が高く、債務者側の信用を大きく損なうことになります。

債権回収会社の担当者に対して怒鳴りつけたり、脅迫的な発言をしたりすることも避けるべき行動です。

こうした暴力的な言動や脅迫行為は、場合によっては犯罪行為として警察に通報され、刑事責任を問われる可能性もあります。

特に注意が必要なのは、債権回収会社の担当者が自宅を訪問する場合です。

このような訪問時に、債務者が激しい感情を爆発させ、暴力行為に及んだ場合、刑事事件に発展することがあります。

たとえ相手に対して不満や疑問があっても、冷静に対処する姿勢を崩さないことが求められます。

0120951302の番号以外にも注意する

パルティール債権回収からの連絡については、0120951302の番号以外にも注意する必要があります。

パルティール債権回収から督促の連絡を受けた場合、まず確認したいのは、その連絡が正当なものであるかどうかです。

パルティール債権回収の公式サイトには、支払いに関するお問い合わせ窓口が詳しく記載されています。

パルティール債権回収が公式サイト上に公表している電話お問い合わせ窓口は以下の通りです。

| 問い合わせ内容 | 電話番号 |

|---|---|

| 支払いに関するご相談(平日9:00 ~ 18:00) | 東京営業所:0120-300733 関西営業所:0120-946760 東海営業所:0120-951302 山陰営業所:0859-21-9151 四国営業所:0120-951068 九州営業所:0120-951235 女性専用ダイヤル:0120-554395 |

| ご意見・ご要望(平日9:00 ~ 18:00) | 03-4334-0600 |

| 個人情報のお取り扱い・開示に関するお問合せ(平日9:00 ~ 18:00) | 03-4334-0600 |

以上のようにパルティール債権回収では、営業所ごとに電話番号が異なります。

そのため、お手元に届いた通知書などに記載されている営業所の電話番号に直接お問い合わせいただくのが確実です。

もし、通知書などに記載がない場合は、ご自身の住所地の管轄となる営業所にお問い合わせください。

また、電話での問い合わせが難しい場合は、パルティール債権回収の公式サイトからお問い合わせフォームを利用することも可能です。

メールでのやり取りとなりますが、詳細な内容を伝えることができます。

0120951302の着信についてのQ&A

パルティール債権回収の支払いが遅れたらどうなる?

パルティール債権回収からの請求に時効援用を適用できる場合は、最終の返済日から5年以上経過している場合です。

パルティール債権回収からの請求に時効援用を適用できる場合は、最終の返済日から5年以上経過している場合です。時効援用とは、債権者が督促をしないまま5年が経過すると、債権者は借金を請求する権利を失うという主張を行う手続きです。

パルティール債権回収の支払いが遅れたらどうなる?

パルティール債権回収からの督促を無視して、支払いが遅れた場合には、以下のような問題が発生する可能性があります。- 遅延損害金の増加

- 信用情報への影響(いわゆるブラックリストに載る)

- 裁判所からの支払督促や訴状の送付

支払いが厳しい場合には、すぐに弁護士に相談することが重要となります。

まとめ

「0120951302」から連絡があった場合、パルティール債権回収からの督促の連絡である可能性が高いでしょう。

パルティール債権回収は、銀行やクレジットカード会社などの金融機関から、お金を貸した相手(債務者)への借金回収業務の依頼を受ける会社です。

イオンクレジットや楽天カードなどのクレジットカードの支払いを延滞している場合には、パルティール債権回収から督促の電話がかかってくる可能性があります。

パルティール債権回収は、法律上の認可を受けた会社ですので、不必要に心配せず、冷静に対応することが重要です。

そのうえで、仮に債務の延滞について心当たりがない、または、債務整理などを検討したいなどの事情があれば、できるだけ速やかに弁護士へ相談するようにしましょう。

当事務所では、パルティール債権回収等のサービサーからの連絡に関するご相談にも対応しております。

デイライト法律事務所では、借金問題に詳しい弁護士が相談者の状況に寄り添いながら解決に向けた支援を行っています。

初回のご相談は無料で対応しているため、まずはお気軽にお問い合わせください。