リボ払いをやめたいという場合、原則として、やめることはいつでも可能です。

リボ払いをやめるには、クレジットカード発行会社に連絡してリボ払いの停止を依頼する必要があります。

具体的には、ご自身がお使いになっているクレジットカード会社に電話やオンライン上の入力フォーム、専用のアプリなどからリボ払いの解除の手続きを行う必要があります。

この記事では、リボ払いをやめるメリットや、やめる方法、リボ払いのカード会社ごとの解除方法、リボ払いをやめる際の注意点などについて、弁護士が詳しく解説していきます。

目次

リボ払いをやめることはできる?

リボ払いはいつでもやめることができる

原則として、クレジットカードのリボ払いをやめることはいつでも可能です。

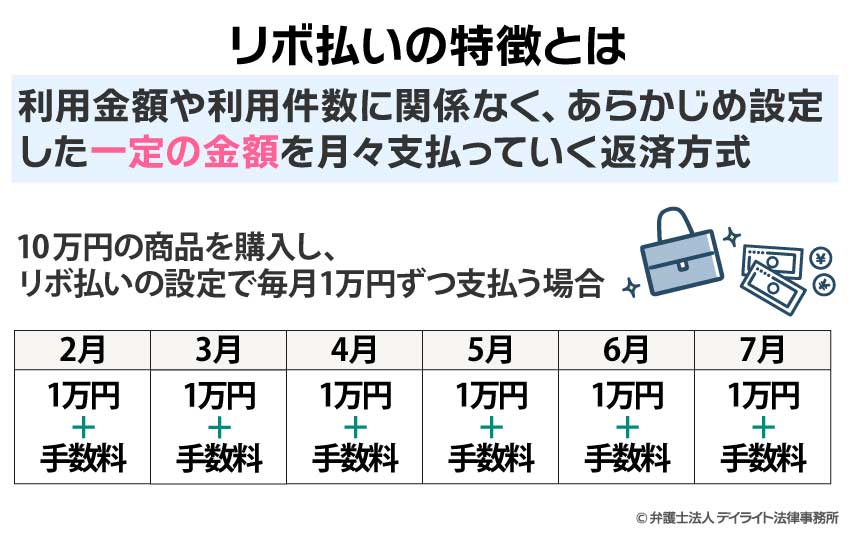

そもそも、リボ払いとは、「リボルビング払い」を略したもので、クレジットカードの利用金額や返済期間に関係なく、事前に決めた金額を、毎月返済していく支払方式のことです。

リボ払いの返済がいつまで経っても終わらず、家計が苦しいという方は、各クレジットカード会社の支払い方法を変更することでいつでもリボ払いを停止することができます。

クレジットカードのリボ払いは、基本的に利用者が手続きを行うことで簡単にやめることができる仕組みになっています。

現在ご利用しているクレジットカードが、リボ払いの設定になっている場合であっても、支払い方法を一括払いに変更することで、リボ払いをやめることができます。

ただし、次のようなケースでは、リボ払いをやめることができませんので注意しておく必要があります。

- 使用しているカードがリボ払い専用カードである場合

- 「あとからリボ」など、支払い方法を事後的にリボ払いに変更していた場合

リボ払い専用のカードである場合にリボ払いをやめるためには、そのカードの使用を完全にやめるか、カードそのものを解約する必要があります。

リボ払いをやめる方法

リボ払いをやめるには、クレジットカード発行会社に連絡してリボ払いの停止を依頼する必要があります。

リボ払いをやめるためには、ご自身がお使いになっているクレジットカード会社に電話やオンライン上の入力フォーム、専用のアプリなどからできる可能性があります。

詳しくは後述しますが、リボ払いをやめるための手続きについては、クレジットカード会社によって異なりますので、公式サイトから確認することが大切です。

リボ払いは危険?リボ払いの特徴とは?

リボ払いの特徴とは?

リボ払いとは、クレジットカードの利用金額や利用件数に関係なく、あらかじめ設定した一定の金額を月々支払っていく返済方式のことを指します。

例えば、10万円の家具家電などをクレジットカードで購入した場合、一括支払いの場合には、支払い月には登録している銀行口座から10万円が引き落とされることになります。

しかし、リボ払いによって、あらかじめ毎月の支払い金額を1万円としていた場合には、次の支払い月に、銀行口座から引き落とされる金額は1万円だけです。

このようにリボ払いは、毎月の支払い金額を一定に固定できるという特徴があり、支払いの回数によって月々の返済金額が変動する分割払いとは異なります。

そして、リボ払いの支払いは、支払い残高がなくなるまで続くことになります。

リボ払いの残高は、リボ払いでのショッピングの利用や支払いの状況によって増減することになります。

この点は、利用時点で支払い回数が決まっている分割払いとの違いになります。

リボ払いが危ないと言われている理由とは?

リボ払いが危ないと言われている理由として、次の3つの理由があります。

- リボ払いによって高額な利息や手数料を支払わなければならない

- リボ払い利用すると、いつまでたっても返済が終わらない

- リボ払いは返済の負担を感じにくいため、多用してしまう

以下、それぞれについて詳しく解説していきます。

リボ払いによって高額な利息や手数料を支払わなければならない

リボ払いを利用する場合、高額な利息や手数料が発生することに注意が必要です。

一般的に、リボ払いの手数料率は高めに設定されているため、予想以上に負担がかかり、返済が難しくなるケースも多く見られます。

1回払いまたは2回払いでは手数料がかからない一方、リボ払いを選択すると、利用残高に手数料を加えた総額の支払いが求められます。

クレジットカード会社の多くはリボ払いの手数料金利を実質年率15%前後に設定しており、銀行ローンの金利よりも高くなる傾向にあります。

リボ払いの手数料計算式は、「利用残高 × 手数料率 ÷ 365日 × 利用日数 = 手数料」で求められます。

例えば、支払い残高が50万円で実質年率が15%の場合、1ヶ月(30日間)の手数料は「6164円」(50万円 × 15.0% ÷ 365日 × 30日)となります。

さらに支払期間が長くなるほど手数料の負担が増大します。

この仕組みの怖い点は、購入金額(元金)だけでなく、「元金+手数料」にも追加の手数料が課されることです。

これは「逆複利」と呼ばれ、利息にも利息が重なる「複利」と似た仕組みです。

複利の場合、利息が元金に加算され、時間とともに支払額が膨らんでいきます。

また、毎月の支払額を少額に設定すると、その分、利用残高の減少も遅くなり、結果的に手数料負担が増えてしまいます。

上記の条件で、毎月1万円(手数料除く)を支払う場合、完済までの支払総額は約65万3011円となり、そのうち15万3011円が手数料部分に相当します。

このように、リボ払いを利用すると、知らず知らずのうちに高額な手数料や利息を支払うリスクがあるため、リボ払いを利用することが危険だと言われています。

リボ払い利用すると、いつまでたっても返済が終わらない

リボ払いでは、「毎月いくらずつ」といった具合に、月々の返済額を自分で決めて支払う方式が取れます。

たとえば、毎月の支払いを「2万円」に設定している場合、たとえ高額な買い物をしたとしても、月々の支払い額を2万円に固定することが可能です。

ただし、このように毎月の返済額が固定されることで、残高をすぐに完済できないというデメリットが生じます。

リボ払いの支払額を2万円、金利を15%とした場合、利用額が10万円であれば、約1200円が利息として発生します。

この場合、支払う2万円のうち、約1万8800円は元金の返済に充てられます。

一方で、利用総額が100万円に増えるとどうでしょうか。この場合、リボ払いの利息はおよそ12500円となり、月々の2万円の支払いの大部分が利息に充てられることになります。

このように、残高が大きく返済額が少ない場合には、元金が減らず、利息の支払いが続く状態が長引いてしまいます。

さらに、月々の返済負担を軽くするために支払額をさらに減額すると、元金が減るスピードが一層遅くなり、返済期間が延びることになります。

このようにリボ払いでは、月々の支払額や利用総額によっては、返済が長期間にわたり続くリスクがあるのです。

リボ払いは返済の負担を感じにくいため、多用してしまう

リボ払いのデメリットとして、利用者が返済の負担を感じにくいため、どんどんリボ払いを利用してしまうというリスクがあります。

リボ払いを利用して買い物をすると、商品代金ではなく自身で設定している支払金額のみが引き落とされます。

毎月決められた額が自動で引き落とされるため、きちんと返済していると利用者が錯覚してしまい、さらに新しいリボ払いの利用を重ねてしまう、という悪循環に陥りがちです。

このように、リボ払いには、買い物ごとに一回の支払額を意識して支払い回数を決める「分割払い」とは異なり、返済に対する危機感を抱きづらく、使いすぎてしまうというリスクが潜んでいます。

もし、現在の支払い残高が分からないという場合には、知らない間にどんどん残高が膨らんでいるリスクがあります。

支払い残高が高額に及ぶ場合には、リボ払いの利息の支払いがかさむばかりで、一向に残高が減らない状態に陥っている可能性もあります。

そして、リボ残高が残っているのに、さらにリボ払いを利用している方も注意してください。

リボ払いを利用している方は、現在の支払い残高がどのくらいなのか、できるだけ正確に把握しておく必要があるでしょう。

以上のとおり、リボ払いの場合、自分がお金をたくさん使っていることに気づきにくく、返済の負担を感じにくいためリボ払いを多用してしまうというデメリットがあります。

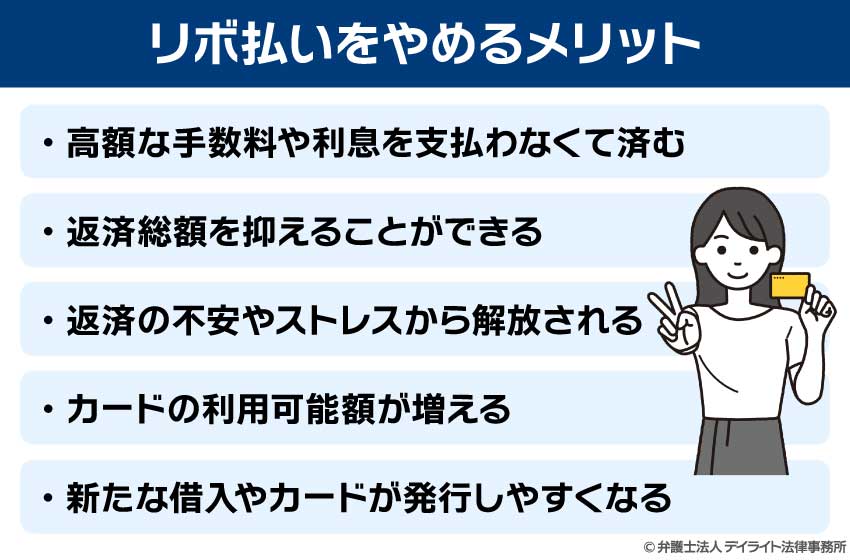

リボ払いをやめるメリット

リボ払いをやめた場合には、次のようなメリットがあります。

以下、それぞれのメリットについて詳しく解説していきます。

高額な手数料や利息を支払わなくて済む

リボ払いをやめて、利用額を一括で支払うようにすることで、高額な手数料や利息を支払わなくても済みます。

上記で解説したように、一般的にリボ払いの手数料率(金利)は、年率15.0%前後です。

これは、消費者金融の利率とほぼ同じ水準で、クレジットカードの分割払いや、12.0%前後である銀行のカードローンに比べると高い水準であることは否定できません。

手数料率が高ければ、支払う手数料も当然高額になります。

さらに、リボ払いの手数料は日割計算で支払う必要があるため、支払いの期間が長くなればなるほど、支払わなければならない手数料も高額になっていきます。

これに対して、一括払いの場合には、3回以上の分割払いやリボ払いと異なり、手数料が発生しません。

返済総額を抑えることができる

また、返済総額を抑えられるということも、リボ払いをやめるメリットです。

リボ払いはクレジットカード残高を分割して支払う形式であり、毎月の残高に対して高い金利が発生します。

支払の期間が長くなるほど、高額な手数料を支払うことになりますし、毎月の支払い金額が低い場合には、毎月の返済の大部分が手数料の返済にあてられ、リボ残高が一向に減らないという状態になってしまいます。

さらに、リボ払いでは、未払いや返済の遅れによって追加で手数料を支払わなければならない場合もあります。

リボ払いをやめることで、上記のような手数料の支払いを避けることができます。

残高を一括返済してしまえば、返済した後の手数料は生じないことになるため、トータルとしての返済総額を抑えることになります。

それでは、リボ払いで支払いを続けた場合と、初回だけリボ払いで翌月に一括返済した場合では支払総額はどのくらい変わるのでしょうか。

30万円の商品を購入して、毎月2万円ずつのリボ払いについて元利定額方式で支払いを続けたとしましょう(年率は15.0%とします。)。

この場合、完済するまでの支払い回数は17回で、リボ手数料は3万4311円に及びます。

そのため、30万円の商品を購入し、毎月2万円ずつ完済まで支払いを続けると、支払総額は33万4311円になります。

これに対して、一括払いに変更した場合はどうでしょうか。

同様にリボ払いで購入したものの、初回支払いの翌月に一括払いで支払った場合には、手数料は7296円で、支払いの総額は30万7296円となります。

このように、リボ払いから一括支払いに変更することで、支払い総額を27000円程度抑えられることがわかります。

なお、上記の計算は概算であり手数料や支払い方式の詳細は、カード会社によって異なる可能性がありますので注意が必要です。

返済の不安やストレスから解放される

リボ払いをやめて一括で返済することで、「支払っても、支払っても返済が終わらない」という不安やストレスから解放されることになります。

そもそも、リボ払いは返済期間が長期化しやすい支払い方法だといえます。

リボ払いは、「毎月〇〇万円ずつ」といったように、月々の返済額を自分で設定して返済していくことができます。

毎月の返済額を固定することができるため、毎月の負担を一定に抑えることができます。

しかし、リボ残高に対して返済額が少額の場合には、なかなかリボ残高が減らず、延々とリボ払いの手数料・利息を支払い続けなければなりません。

返済期間が長くなると、毎月の返済のストレスも相当大きくなります。

リボ払いが長く続いていると、いつまでも続く支払いに頭を悩ませたり、気にしたりしなければなりません。

リボ払いを一括返済することで支払いを終えることができます。

一括返済をして支払いを終えることができれば、このような不安やストレスから解放されることになります。

カードの利用可能額が増える

リボ払いを一括で返済すると、クレジットカードの利用可能枠に余裕を持たせることができます。

「利用可能枠」とは、クレジットカードの利用上限額のことを指し、「限度額」とも呼ばれることもあります。

この上限を超えてカードを使うことはできません。

利用可能枠は主に「ショッピング利用枠」と「キャッシング利用枠」の2つに分かれており、それぞれに上限が設定されています。

ショッピング利用枠にはさらに「割賦枠(かっぷわく)」が含まれ、これがリボ払いの利用上限枠となります。

一括返済でリボ払いの残高をゼロにすることで、割賦枠に空きが生まれ、ショッピング枠にも余裕ができる仕組みです。

こうすることで、急な支出が発生してもクレジットカードが利用できずに困る状況が減るでしょう。

新たな借入やカードが発行しやすくなる

リボ払いをやめて一括返済することで、新たな借り入れやカードの発行がしやすくなるというメリットがあります。

リボ払いの残高が多ければ多いほど、新たな借入れをするのが難しくなる可能性があります。

また、新たにカードを発行する場合でも、現在使用しているカードのリボ払い残高が審査に影響します。

クレジットカードの利用履歴は、信用情報として、ほぼすべて信用情報機関に登録されています。

信用情報機関とは、クレジットカードやローンなどの利用者の信用情報(契約内容、支払状況、利用残高など)を管理・提供している機関です。

日本には信用情報機関として、3社が存在しており、それぞれの信用情報期間に登録している金融機関は以下のとおりです。

- 株式会社シー・アイ・シー(CIC):クレジットカード会社・信販会社系

- 株式会社日本信用情報機構(JICC):消費者金融系

- 全国銀行個人信用情報センター(KSC):銀行・信金・農協系

そして、リボ払いを完済した場合には、その事実が信用情報機関に登録されることになります。

このような信用情報は、新たにクレジットカードやローンを契約する際に、参照されます。

したがって、一括返済することで新たな借入やカードの発行がしやすくなるというメリットもあります。

リボ払いをやめたい場合の注意点

リボ払いをやめたい場合には、次のようなことに注意する必要があります。

- リボ払いをやめても残高の返済は継続する必要がある

- 返済が困難にならないかを確認する

以下では、それぞれの注意点について、詳しく解説していきます。

リボ払いをやめても残高の返済は継続する必要がある

リボ払いの設定を解除したからといって、翌月に一括払いに変更されるというわけではないため注意が必要です。

クレジットカードを利用されている方の中には、自動リボ払い設定に気づかないままカードを使い、利用明細を見て初めてリボ手数料を取られていることに気づいて、あわてて設定を解除したという方もいるのではないでしょうか。

そもそも、自動リボ設定とは、クレジットカードの支払いがすべてリボ払いになるよう、前もって行う設定のことです。

このような設定になっていると、カードを利用する際、店頭で一括払いと告げたとしても、自動的にリボ払いとなってしまい、カードの利用金額や回数に関わらず、毎月同じ金額を支払っていかなければならなくなります。

そのうえ、自動リボ設定を解除するまでに生じたリボ払いは、カード会社への返済が終わらない間は、支払い残高として残り続けることになります。

そのため、自動リボ払い設定を解除したからといって、支払残高は一回払いになりません。

手数料を抑えるために、支払期間を短縮したい場合や、リボ払いをすぐにやめたい場合は、一括返済など繰り上げ返済を利用するようにしてください。

繰り上げ返済とは、毎月の返済とは別に、残高の一部または全額を返済する方法のことです。

返済が困難にならないかを確認する

リボ払いをやめたい場合には、リボ払いをやめても返済に困らないかを確認する必要があります。

リボ払いをやめる前に、リボ払い残高や現在の月々の返済額を確認するようにしてください。

これらを確認するには、毎月郵送されてくるクレジットカードの利用明細書やアプリでの明細、クレジットカードの利用状況や設定状況を確認できるカード会員専用サイト、コールセンターへの電話などの方法があります。

そして、利用中のリボ払いの支払い方法やリボ払いの手数料を確認してください。

そのうえで、現在のリボ払い設定で支払い続けた場合、支払いが終わる時期や支払総額などを確認する必要があります。

月々の支出や収入、他の業者への返済状況などを総合的に考慮して、一括支払いや分割払いに切り替えても返済が可能かどうかを判断する必要があります。

もし、無理して一括返済に切り替えたものの、支払いが厳しく未払いや滞納が発生してし待った場合には、遅延損害金やその他ペナルティによって、最終的な支払い総額が増大してしまうというリスクもあります。

返済が立ち行かなくなると、信用情報に事故情報が掲載されることになるため、他のローン審査やカード審査に通らなくなるというデメリットも想定されます。

以上のとおり、リボ払いをやめる場合には、返済が困難にならないかを確認することが大切です。

リボ払いをやめる場合の手続き〜カード会社ごとの解除方法〜

楽天カード

楽天カードの「自動リボサービス」の登録を解除するためには、楽天カードを持っている会員であれば利用することができるオンラインサービス「楽天e-NAVI」にログインする必要があります。

楽天カード会員専用オンラインサービス「楽天e-NAVI」の「自動リボ登録・解除」のページから手続きを行います。

参考:楽天e-NAVI

楽天e-NAVIの「自動リボの登録・解除」ページにアクセスし、解除のボタンを選択すると、自動リボサービスが解除されます。

イオンカード

イオンカードのリボ払いを解除するためには、イオンカードの会員アプリ「イオンウォレット」や「暮らしのマネーサイト」から手続きを行うことができます。

参考:イオンウォレット

参考:暮らしのマネーサイト

また、リボ専用ダイヤル(自動音声応答サービス)で手続きを行うこともできます。

まず、イオンウォレットで「まとめてリボ(期間指定リボ・全リボ)」の設定を解除するには、次の手順で行います。

- ① イオンウォレットアプリにログイン

- ② ホーム画面下部のメニューボタンをタップする

- ③ メニュー画面内「リボ・分割・キャッシング」の「お支払いサポート」をタップし、お支払いサポート内の「リボ変更・ ネットキャッシング」をタップする

- ④ リボ払いの解除をしたいカードを選択し、「まとめてリボ」をタップする

- ⑤ 「期間指定リボ・全リボ設定を全て解除」にチェックを付ける

- ⑥ 「内容確認」をタップし、手続き完了

暮らしのマネーサイトで「まとめてリボ(期間指定リボ・全リボ)」の設定を解除するには、次の手順で行います。

- ① 暮らしのマネーサイトへログイン後、メニュー内「リボ払い」を選択

- ② まとめてリボ(期間指定リボ・全リボ)の「設定変更」を選択

- ③ 「期間指定リボ・全リボ設定を全て解除」にチェックを入れる

- ④ 「内容確認」をタップし、手続き完了

リボ専用ダイヤル(自動音声応答サービス)で解除の手続きを行う場合、次の手順で行います。

- ① リボ専用ダイヤル(自動音声応答サービス)「0120-778-575」に架電する

- ② 「カード番号16桁」と「#」を押す

- ③ 「暗証番号4桁」と「#」を押す

- ④ リボ変更サービスの解除をするには、「3#」を押す

なお、リボ払いを解除するための期限は、「支払月の前月20日まで」となっているため注意が必要です。

参考:まとめてリボ(期間指定リボ・全リボ)の設定を解除(キャンセル)する方法について教えてください。

auペイカード

auペイカードで「あらかじめリボ」を解除する場合には、auペイカードアプリまたは会員専用サイトから手続きをすることができます。

参考:auペイカードアプリ

※会員専用サイト:

auペイカードアプリから「あらかじめリボ」を解除するためには、以下の手順で手続きを行うことができます。

- ① au PAY カードアプリにログイン後、「安心・安全サービス」の「あらかじめリボ」を選択する

- ② 「あらかじめリボを設定・解除する」を選択し、「解除を完了する」を選択することで解除ができる

会員専用サイトから「あらかじめリボ」を解除するためには、以下の手順で手続きを行うことができます。

- ① 会員専用サイトの場合:ログイン後、「お客さま登録状況」の[あらかじめリボ]を選択

- ② 「あらかじめリボを設定・解除する」を選択し、「解除を完了する」を選択することで解除ができる

なお、「あらかじめリボ」の解除とあわせて残高の一括払いを希望する場合には、電話のみでの手続きが必要となるため注意が必要です。

以下のauフィナンシャルサービスコールセンターまで連絡する必要があります。

auフィナンシャルサービスコールセンター:03-6758-7388(通話料有料) 受付時間 9:00~18:00(年中無休)

参考:あらかじめリボを解除する方法を教えてください。|au PAYカード

エポスカード

エポスカードは、「いつでもリボ」の登録がされていると、自動的にリボ払い設定になってしまいます。

エポスカードの「いつでもリボ」を解除するためには、「エポスNetマイページ」から手続きを行うことができます。

参考:エポスNet

「いつでもリボ」を解除する場合にはエポスNetにログインし、「いつでもリボ登録・解除」を選択することで手続きを行うことができます。

参考リンク:

参考:1回払いで利用した買物がすべてリボ払いになっている!|エポスカード

三井住友カード

三井住友カードの「マイ・ペイすリボ」の取り消すには、公式Webサービスである「Vpass」から解除の手続きを行うことができます。

参考:Vpass

Vpassにログインして、「『マイ・ペイすリボ』取り消しのお手続き」から手続きを行ってください。

取り消し手続きには、通常、翌日〜1週間程度かかります。

手続きが完了すると通知書が送られてくるため、変更適用月については通知書で確認する必要があります。

なお、「マイ・ペイすリボ」の取り消し以前に利用されたリボ払い残高は、引き続きリボ払いでの支払いとなります。

また、リボ払い残高を一括払いで支払いたい場合には、別途手続きが必要となるため注意が必要です。

参考:「マイ・ペイすリボ」の取り消し方法を教えてください。|三井住友カード

セゾンカード

セゾンカードの「自動リボ(リボ宣言)」を解除するためには、Webサイトである「Netアンサー」か、専用アプリの「セゾンPortal」、24時間利用可能な自動音声ガイダンスの「パーソナルアンサー」から手続きを行うことができます。

参考:Netアンサー

※セゾンPortal:

参考:セゾンPortal

セゾンPortalアプリからリボ払いの解除をする場合には、次の手順で行うことができます。

- ① アプリにログイン後、 画面下の「明細」ボタンをタップする

- ② 「 お支払変更」から 「 自動リボ(リボ宣言)」を選択し、 「解除する」を選択する

自動音声ガイダンスからリボ払いの解除をする場合には、次の手順で行うことができます。

お手元にカード番号をご準備いただき、以下の手順でご確認ください。

※本会員様のみのご利用となります。なお、ご利用には暗証番号4桁が必要です。

- ① 「0120-24-8376」(自動音声ガイダンス)に電話をかける

- ② ガイダンスに従い「カード番号」+「 #」を入力

- ③ 「暗証番号4桁」 + 「#」を入力

- ④ ショッピング自動リボ(リボ宣言)解除する場合には「2139#」と入力し、キャッシング自動リボ(リボ宣言)解除する場合には「2239#」と入力する

参考:自動リボ(リボ宣言)を解除する方法を教えてください。|セゾンカード

セディナカード

セディナカードの「ALLリボ楽だ宣言」を解除したい場合には、会員専用Webサービス「セディナビ」から手続きをすることができます。

参考:セディナビ

セディナビからリボ払いの解除をするには、以下の手順で行うことができます。

- ① セディナビでID・パスワードの無料登録を行う

- ② セディナビにログイン後、サービスメニュー「お支払いの変更」を選択

- ③ 「ALLリボ楽だ宣言」を選択し、メイン画面にて設定を解除する。

参考:「ALLリボ楽だ宣言」を解除したいのですが。|三井住友カード

paypayカード

PayPayカードの「まるごとフラットリボ」を解除するためには、Webサイトの会員メニューやPayPayアプリから手続きを行うことができます。

PayPayアプリからリボ払いの解除をする場合には、次の手順で行うことができます。

- ① PayPayアプリにログインして、「まるごとフラットリボ」を選択する

- ② 「フラットリボの解除」画面から「確認画面に進む」を選択する

- ③ 「申し込む」と選択して解除完了

なお、Webサイト上の会員メニューの「管理」→「支払金調整(リボ管理)」からも同様の手続きを行うことができます。

参考:まるごとフラットリボを登録・解除したい|PayPayカード

JCBカード

JCBカードの「スマリボ」を解除するためには、会員専用Webサービス「MyJCB」、または、電話(自動音声)により手続きを行うことができます。

参考:MayJCB

自動音声による電話連絡でリボ払いを解除するためには、次の手順で行うことができます。

- ① 「0120-802-570」に電話をかける

- ② 自動音声に従って「1」「ショッピングリボ払いに関する変更の登録」を選択する

- ③ 自動音声に従って「4」「スマリボ解除」を選択する

参考:よくあるご質問|JCB

dカード

dカードの「こえたらリボ」を取り消すためには、dカードセンターまたはdカードゴールドデスクに電話連絡することにより行うことができます。

カードの種類に応じて以下の問い合わせ先に電話をすることで、リボ払いを解除することができます。

【dカードGOLD会員用】dカード ゴールドデスク:0120-700-360(ドコモの携帯電話からは*9010)

参考:ご質問と回答|dカード

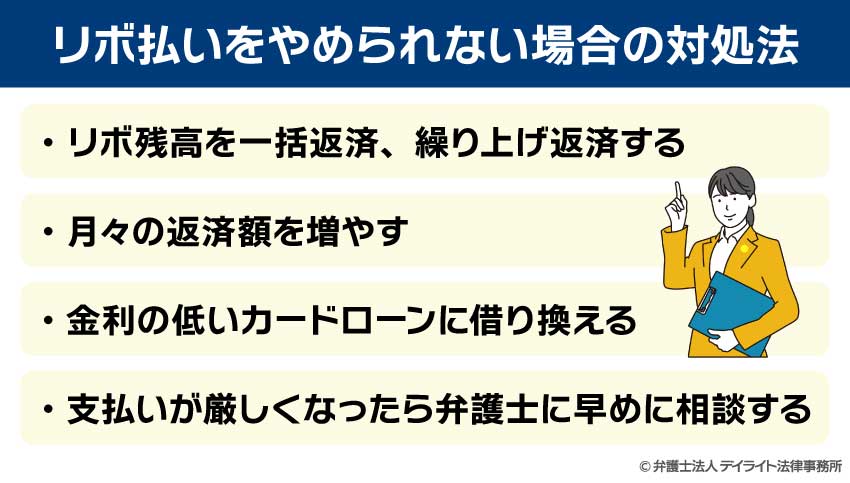

リボ払いをやめられない場合の対処法

リボ専用カードのためリボ払いをやめることができない場合や、リボ払いを解除しても残高の返済が終わらないという場合には、次のような対処法をとることができます。

以下、それぞれの対処法について詳しく解説していきます。

リボ残高を一括返済、繰り上げ返済する

リボ払いについては、一括返済をすることで、利用残高について一度に完済することができます。

一括返済をすると、それ以降の手数料を支払う必要がないため、返済総額を抑えることができます。

そのため、リボ残高が一度に支払い可能な金額であれば、まずは一括返済を検討しましょう。

また、一括返済が難しい場合には、繰り上げ返済を検討してください。

繰り上げ返済とは、月々の返済とは別に利用残高の一部を返済することを指します。

ボーナス月など臨時収入があった場合には、その都度繰り上げ返済を行うことで、返済期間を短縮することができるため、支払総額を軽減することができます。

一括返済を行う場合には、電話やWebサイトから申し込みが必要なケースがあるため、お使いのクレジットカード会社に確認するようにしてください。

月々の返済額を増やす

リボ払いをやめられない場合には、毎月のリボ支払額を設定変更し、引き上げることも有効です。

リボ払いは、あらかじめ設定した金額だけを自動的に返済していく仕組みです。

そのため、毎月のリボ支払額が少ないと、借金がなかなか返済されず、手数料がかかり続ける原因になります。

そこで、一括返済をすることは難しくても、毎月のリボ支払額を変更して引き上げれば、毎月の返済額が増えて、手数料が減りやすくなります。

なお、この場合も、まとまったお金ができた際には、残りの借金部分を一括返済することで手数料を無くすことができますので積極的に検討していきましょう。

金利の低いカードローンに借り換える

リボ払いの手数料の負担が大きい場合、リボ払いの手数料の実質年率より貸付利率の低いカードローンに借り換えるという方法も考えられます。

借り換えは、カードローンで借りたお金でリボ払いの利用残高を一括返済するというものです。

カードローンの金利がリボ払いより低ければ、その金利の差の分だけ支払総額を抑えられる可能性があります。

支払いが厳しくなったら弁護士に早めに相談する

リボ払いをやめられないものの、支払いを続けていくのも厳しいという場合には、早めに債務整理に詳しい弁護士に相談するようにしてください。

債務整理とは、借金が返済できなくなった場合に、法律的手続きを利用して借金を整理することを指します。

債務整理を専門的に取り扱っている弁護士に相談することで、任意整理や個人再生、自己破産など、ご自身の状況に応じた適切な手続きを選択してもらうことができます。

リボ払いをやめたい方のQ&A

リボ払いは一括返済した方がいいですか?

リボ払いを利用されている方で、一括返済できる場合には一括返済すべきでしょう。

リボ払いを利用されている方で、一括返済できる場合には一括返済すべきでしょう。一括返済することで、最終的に支払うことになる総手数料額を減らすことができます。

ただし、一括返済には次のとおりメリットとデメリットがありますので、それぞれを慎重に考慮したうえで一括返済すべきかどうかを判断する必要があります。

一括返済には、以下のメリットがあります。

- 総手数料額を減らせる

- 支払いのストレスから解放される

- カードの利用可能額が増える

- 新たな借入やカード発行がしやすくなる

一方で、一括返済には、以下のようなデメリットがあります。

- 一括返済のためのまとまった資金が必要

- 資金準備のため他で借金をすると利息が発生する

リボ払いを分割払いに変更できますか?

事後的に支払方法をどのように変更できるかは、カード会社によって異なります。一般的に一括払いで利用したものをリボ払いに変更できるカードはありますが、リボ払いを分割払いに変更できるカードはほどんどありません。

例えば、PayPayカードやエポスカード、イオンカードなどは、一度リボ払いに変更したものを一回払いや分割払いに変更することはできません。

間違えてリボ払いにしてしまったとき、どうすればいいですか?

間違えてリボ払いにしてしまった場合であっても、多くのクレジットカード会社では通常支払方法を元に戻すことはできません。金額が大きくない場合は、リボ残高を一括で支払うという対処法が考えられます。

これに対して、リボ残高が高額な場合は、リボ払いを続けていくか、他の貸金業者からお金を借りて、リボ残高を一括返済するなどの対処法が考えられます。

まとめ

原則として、クレジットカードのリボ払いをやめることはいつでも可能です。

リボ払いをやめるには、クレジットカード発行会社に連絡してリボ払いの停止を依頼する必要があります。

現在リボ払いを利用されていて、やめたいと思っている方は、この記事でご紹介したリボ払いのカード会社ごとの解除方法などを参考にされてください。

もし、リボ払いをしていて、返済が厳しくなった場合には、すぐに弁護士に対応を依頼してください。

すぐに債務整理に詳しい弁護士に相談することで、ご自身にとって最適な対処法を取れる可能性が高まります。

デイライト法律事務所では、任意整理や法的整理に詳しい弁護士が在籍しておりますので、お困りの場合には、お気軽にご相談ください。