クレジットカードのショッピング機能でリボ払いを利用した場合には、手数料を負担する必要があります。

リボ払いの手数料は、リボ残高の金額に対して何パーセントという計算方法で手数料が発生する仕組みとなっているため、返済残高が増えれば増えるほど、手数料が増えていくことになります。

リボ払いをする場合、毎月の支払金額には「手数料」が含まれます。

手数料の利率は「手数料率」と呼ばれ、クレジットカード会社やクレジットカードの種類によって異なります。

そして、リボ払いの手数料については、多くのクレジットカードで手数料率が15.0%前後に設定されています。

この記事では、リボ払いの金利・手数料、手数料の計算方法や、各クレジットカード会社の手数料の一覧をご紹介していきます。

リボ払いの金利・手数料はどれくらい?

クレジットカードでショッピング機能を利用してリボ払いをした場合の手数料については、多くのクレジットカードで手数料率が15.0%程度に設定されています。

リボ払いの手数料を計算するためには、次のような計算式を用います。

ただし、リボ払いの手数料は、支払い方法によっても異なってきます。

リボ払いには、定額払い方式や残高スライド方式といった返済方法があり、この支払方法によっても、手数料の金額は変わってきます。

以下、詳しく解説していきます。

リボ払いの金利とは?

リボ払いの金利とは、リボ払いの手数料の利率のことを指します。

そもそも、リボ払いとは、「リボルビング払い」の略称で、毎月の返済金額を一定に固定して、クレジットカード会社に利用金額を返済していく支払い方法のことです。

そのため、どれだけ利用を続けていても毎月の支払金額は変わらないため、現在の支払い残高を利用明細などで確認していないと、リボ残高がどのくらいになっていないのか気づきにくいという特徴があります。

クレジットカードの利用金額や利用回数に関係なく、例えば、毎月「1万円」を支払い金額として設定した場合には、どれだけ買い物をしたとしても、毎月の支払金額は「1万円」となります。

このように、リボ払いの設定をした場合には、クレジットカードの利用件数や利用金額にかかわらず毎月の支払金額を一定に抑えることができるため、月単位で見ると支払いが楽になります。

請求金額を確認して、お金を使いすぎたことに気づいた場合であっても、あとからリボ払いに変更することもできます。

ただし、このようなリボ払いを利用する場合には、手数料が発生します。

リボ払いを利用しすぎると、その分手数料も支払わなければならなくなるため、支払い総額が高額になる可能性があります。

リボ払いの手数料は、リボ残高の金額に対して何パーセントという計算方法で手数料が発生する仕組みとなっているため、返済残高が増えれば増えるほど、手数料が増えていくことになります。

このように、毎月支払いをしていても、手数料の支払いばかりに返済が回され肝心のリボ残高が減らないということが、リボ払いが長期化してしまう原因のひとつです。

金利と手数料率の違い

リボ払いの金利と手数料率には違いがあるのでしょうか。

金利とは、お金を借りたり預けたりする際に発生する利息(利子)の割合を示す言葉で、パーセンテージ(%)で表記され、利率とも呼ばれます。

クレジットカードのショッピング機能を利用してリボ払いをする場合、毎月の支払金額には「手数料」が含まれます。

手数料の利率は「手数料率」と呼ばれ、クレジットカード会社やクレジットカードの種類によって異なります。

このページでは、リボ払いの手数料率のことを「金利」と表記します。

リボ払いの手数料とは?

リボ払いの手数料は、クレジットカード会社やクレジットカードの種類によって異なります。

日割り計算となるため、支払期間によっても手数料の金額は異なります。

クレジットカードでショッピング機能を利用してリボ払いをした場合の手数料については、多くのクレジットカードで手数料率が15.0%程度に設定されています。

年会費が有料のクレジットカードなどの場合には、手数料率が低く設定されているものもありますが、リボ払いの手数料は、一般的に高い利率となっているといえます。

銀行などが取り扱っているローンの金利は一般的に12%程度であるため、リボ払いの手数料の利率は比較的高額であるといえます。

リボ払いの手数料の計算方法とは?

手数料の大まかな目安

それでは、リボ払いの手数料はどのように計算すればいいのでしょうか。

ここでは、リボ払いの手数料の大まかな目安がわかるように手数料の計算式をご紹介します。

リボ払いの手数料を計算するためには、次のような計算式を用います。

「手数料 = 利用残高 × 手数料率 ÷ 365日(うるう年の場合は366日)× 利用日数」となります。

このような計算式からは、利用残高が小さい方が手数料が低額になり、返済期間が長くなるほど手数料が高額になるということがおわかりいただけると思います。

例えば、利用残高が50万円で、手数料率が15.0%の場合、最初の1か月(30日間)にかかる手数料は、「50万円 × 15.0% ÷ 360日 × 30日 = 6164円」と計算することができます。

手数料は支払い方法によって異なる

リボ払いの手数料は、支払い方法によっても異なってきます。

リボ払いは、毎月一定の金額を返済していくことになりますが、一定の返済といっても、複数あるうちのどのような返済方法が採用されているかによって、手数料や返済の金額、返済期間が変わってくることになります。

ここでは、リボ払いの支払い方法のうち、「定額方式」と「残高スライド方式」について、手数料がどのように取り扱われることになるのかを解説していきます。

まず、リボ払いの「定額方式」とは、文字通り「毎月決められた一定の金額を返済する」返済方法です。

この方式は、リボ残高の金額の多寡にかかわらず、毎月引き落とされる金額が一定であることが特徴です。

そして、この定額方式には、手数料の取り扱いに応じて、「元金定額方式」と「元利定額方式」の2種類に分けられます。

まず「元金定額方式」について見てみましょう。

この方式では、毎月支払う元金の金額が一定に設定され、手数料が別途加算されます。

これは、文字通り「元金」部分のみが定額で、そこに利息を上乗せして支払うことになるため、毎月の返済額は変動することになります。

この場合、支払い開始当初は支払金額が大きくなりますが、手数料は支払い残高をもとに計算されているため、支払いを続けるほど手数料が抑えられることになります。

一方、「元利定額方式」は、毎月の支払い額が一定に設定されており、その金額の中に元金と手数料が含まれています。

したがって、毎月支払う金額は変動しませんが、その支払額の中で、元金の返済分と利息の割合が変わってくることになります。

支払いを開始した直後は手数料が占める割合が大きくなりますが、返済を続けるにつれて元金にあてられる割合が増え、手数料にあてられる割合が少なくなるため、残高が減っていくことになります。

たとえば、「毎月1万円を返済する」ケースを考えると、元金定額方式では「1万円 + 手数料」という形で支払うため、毎月の元金は一定額減少します。

一方、元利定額方式では、総支払額が毎月1万円で固定されているため、その中から手数料を差し引いた額だけが元金の返済に充てられ、残高が徐々に減っていきます。

元金定額式と元利定額式の、それぞれの返済のイメージは、以下のとおりです。

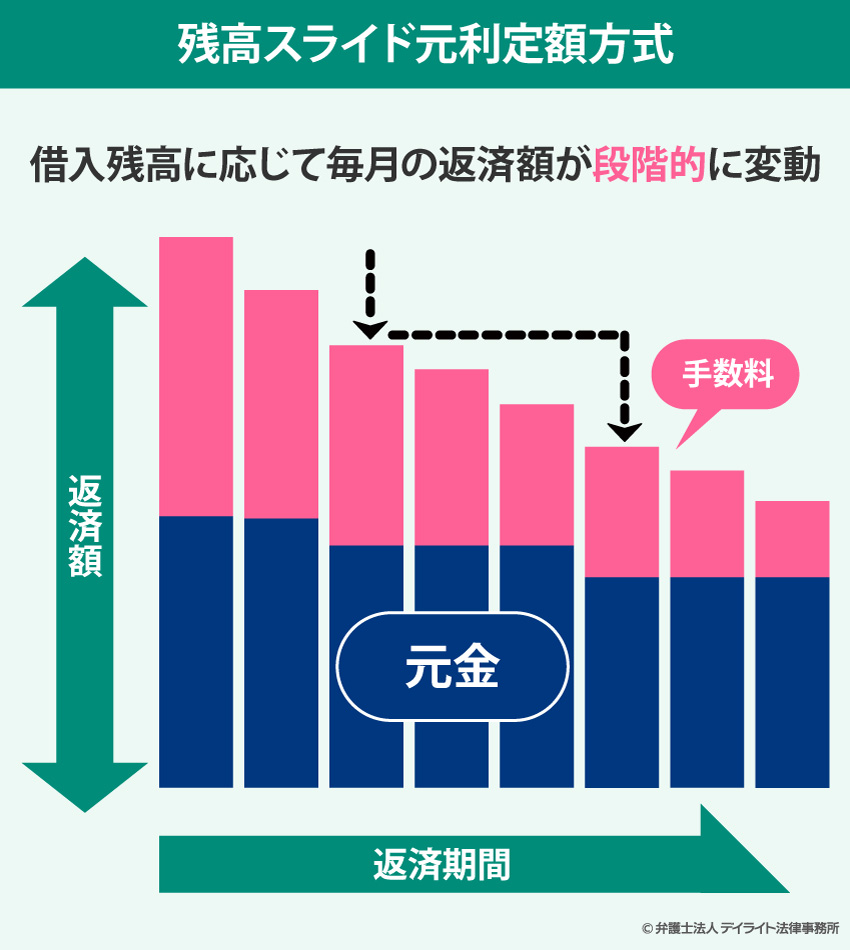

さらにリボ払いには「残高スライド方式」と呼ばれる方法もあります。

残高スライド方式では、利用残高に応じて毎月の返済額が段階的に変動する仕組みが採用されています。

残高スライド方式の例として、次のような返済方法があります。

- リボ残高が10万円以下の場合・・・月々の返済額は1万円に設定される

- リボ残高が10万円を超えた場合・・・10万円増えるごとに月々の返済額も1万円アップする

例えば、20万円を残高スライド方式でリボ払いにした場合、当初の返済金額は2万円となりますが、リボ残高が10万円以下になると、返済額は1万円に減額されることになります。

また、返済中に再度クレジットカードでショッピングリボを利用して、リボ払いの残高が30万円となった場合には、月々の返済額は3万円となることになります。

このように、残高が増えると支払額も増加するというように、利用残高の額に応じて段階的に支払額が変わることになります。

残高スライド方式では、リボ払いの残高が高額なときには支払金額も高額になるので、比較的スピーディーに返済が進むことになります。

他方で、利用金額が少額になると返済の金額も少額になることから、返済が長期化することになります。

そして、残高スライド方式においても、すでに解説した「元金定額方式」と「元利定額方式」が存在します。

「残高スライド元金定額方式」の場合、基本的には元金定額方式と同じように、元金部分が一定金額でそこに手数料を追加して返済していく必要があります。

月々の返済額は手数料がどの程度になるかで増減することになりますが、元金が一定額ずつ減っていくため、リボ残高の残りも効率的に減っていきます。

そのため後述の残高スライド元利定額方式よりも、残高管理がしやすい返済方式と言われています。

これに対して、「残高スライド元利定額方式」の場合には、基本的には元利定額方式と同様に、毎月返済する一定の金額は「元金に利息を加えた金額」になります。

毎月支払う金額は変動しませんが、その支払額の中で、元金の返済分と利息の割合が変わってくることになる点は、元利定額方式と同様です。

残高スライド元利定額方式の場合、リボ残高が減ると、毎月の返済額が減額されることになりますが、その分、返済期間が長期化するため、最終的に支払う手数料が増大します。

元利定額方式のため、返済開始当初は毎月の返済のうち手数料が占める割合が大きくなるため、なかなかリボ残高が減りませんが、残高スライド方式のため返済を継続していくうちに、毎月の返済額が段階的に減額されることになります。

ただし、返済が進んだり、追加でリボ払いを利用したりすることで、リボ残高が頻繁に変動すると、毎月の返済額も段階的に変動することになるため、次回の返済のときに、いくら支払わなければならないのか、こまめに確認しておくことが重要となります。

残高スライド元利定額方式における返済については、以下のイメージのようになります。

リボ払いの手数料を自動計算機でシミュレーション

ここまで、リボ払いの手数料や手数料率、手数料の計算方法などについて解説してきました。

「リボ払いを利用したいけど、負担すべき手数料の概算が分からない」、「現在リボ払いを利用しているが、手数料や金利で損をしているのではないかと不安」という方は少なくありません。

しかし、リボ払いの具体的な手数料の金額については、クレジットカード会社によって、手数料率や返済方法が異なります。

そこで、手っ取り早く、リボ払いの手数料に関する概算を知りたいという方は、以下のページの「リボ払い計算シミュレーター」をご活用ください。

このシミュレーターを利用することで、利用金額に応じたリボ払いの手数料や返済額、返済期間などの概算を、簡単にシミュレーションすることができます。

この自動計算シミュレーターは、債務整理を専門的に扱う法律事務所の弁護士が設計しておりますので、安心してお使いください。

カード会社別のリボ払いの金利・手数料

楽天カード

楽天カードのリボ払いの手数料は、「実質年率15.00%」となっています。

楽天カードのリボ払いの支払い方法は、残高スライド定額方式となります。

リボ払いの毎月の返済金額は、設定されているリボの支払コースとリボ手数料(実質年率15.00%)の合計となります。

以下のとおり、リボ支払いコースを3000円に設定されている場合には、月末のリボ残高が20万円を超過した場合、返済元金は4000円となります。

- リボ残高20万円以下:最少のリボ返済額3000円+リボ手数料(実質年率15.00%)

- リボ残高20万円超過:最少のリボ返済額4000円+リボ手数料(実質年率15.00%)、残高が5万円増すごとに1000円ずつ加算されます

参考:リボ払い|楽天カード

イオンカード

イオンカードのリボ払いの手数料は、実質年率15.0%です。

イオンカードのリボ払いの返済は残高スライド元金定額方式となっており、以下のように4つのコースから選択できます。

最少返済金額は2000円となっています。

- Sコース:最少のリボ返済額2000円+手数料

- Aコース:最少のリボ返済額5000円+手数料

- Bコース:最少のリボ返済額7500円+手数料

- Cコース:最少のリボ返済額10000円+手数料

JCBカード

JCBのリボ払いの手数料は、実質年率15.0%です。

JCBのスマリボの返済方法としては、次のとおり、残高によって支払い元金が変動する「残高スライドコース」と、残高にかかわらず支払元金が一定の金額である「定額コース」があります。

- ゆとりコース:利用残高が10万円以下の場合、支払元金5000円。10万円超50万円以下の場合、支払元金1万円。50万円超100万円以下の場合、1万5000円。100万円超の場合、2万円。

- 標準コース:利用残高10万円以下の場合、1万円。10万円超10万円ごとに1万円加算

- 短期コース:標準コースの2倍の金額。

- 残高にかかわらず支払い元金は一定の金額(5000円以上1000円単位)

参考:ご利用にあたって|JCB

エポスカード

エポスカードのリボ払いの手数料は、実質年率15.0%です。

エポスカードのリボ払いには、ご利用締め日までのご利用残高で月づきのお支払額が決まる「標準コース」と、月々の返済額を抑えることができる「長期コース」があります。

いずれのコースも、ショッピングリボの利用残高に応じて、月づきの支払額(元金・手数料額)、支払期間が変動する、残高スライド定額方式となっています。

PayPayカード

PayPayカードのリボ払いの手数料は、実質年率18.0%です。

PayPayカードのリボ払いは、返済元金と手数料の合計が毎月の支払い総額となります。

初期設定は3000円で、3000円以上1000円単位で返済元金の変更が可能です。

月末のリボルビング残高が200000円を超えると、リボお支払いコースの最小額は、自動的に10000円となります

- リボ残高20万円以下:支払元金3000円+手数料

- リボ残高20万円超:支払元金10000円+手数料

三井住友カード

三井住友カードのリボ払いの手数料は、実質年率15.0%です。

三井住友カードの「マイ・ペイすリボ」は残高スライドコースで、毎月の支払い金額は、締日時点のご利用残高に応じて、手数料と元金の合計額として下表に定める金額となります。

- リボ残高10万円以下:毎月の支払額は5000円

- リボ残高10万円超20万円まで:毎月の支払額は1万円

- 以後リボ残高10万円増額ごと:5000円増加

参考:リボ払い|三井住友カード

セゾンカード

セゾンカードのリボ払いの実質年率は12.0%〜18.0%です。

- プラチナカード:実質年率12.0%

- ゴールドカード:実質年率15.0%

- その他セゾンカード:実質年率18.0%

参考:リボお支払コースや利率の確認はできますか。|セゾンカード

セディナカード

セディナカードのリボ払いの手数料は、実質年率15.0%です。

参考:リボ払い|三井住友カード

dカード

dカードのリボ払いの手数料は、実質年率15.0%です。

参考: リボ払い|dカード

リボ払いのリスクや注意点

リボ払いのリスクや注意点については、以下のものがあります。

- リボ払いの仕組みが分かりにくい

- リボ払いを多用すると、手数料が膨れ上がる場合がある

- 自動的にリボ払いとなる設定がある

- 支払いが厳しくなったら弁護士に早めに相談する

- リボ払いの仕組みが分かりにくい

もっとも、リボ払いというのも、上で理解いただいたようにサービスの一つですから、理解したうえで利用すれば特に問題はありません。

ただ、リボ払いというのはその内容があまりなじみのない人にとってはやや分かりにくいところがあります。

そのため、リボ払いというものをよくわからず、利用してしまう人が出てきます。

そういった人が、よくわからないまま手数料を支払ってしまい、後日、「自分が知らないうちにこんなに手数料を支払っていたのか!」、と気づかされることになります。

なお、リボ払いの手数料はクレジットカードの引き落としの際に加算されて自動で引き落としされますから、カードの明細や銀行口座の明細をよく読まないと、気づかずに支払い続けてしまう事態に発展してしまいがちです。

リボ払いについては、カード会社がキャンペーンなどをしてリボ払いの利用を勧めたりもしています。

キャンペーンをしているとお得なように感じますが、利用にはくれぐれも注意しましょう。

リボ払いを多用すると、手数料が膨れ上がる場合がある

リボ払いは、カード会社に立て替えてもらっている金額(利用残高)と、その期間によって手数料が発生します。

そのため、カードの利用残高に対して、支払額が少なすぎると、手数料が高額になってしまう事態になってしまいます。

リボ払いもいわば借金の一種なわけですから、手数料が発生するのは当たり前という意見もあるかもしれませんが、それを意識せずに利用してしまうと「借金地獄」のように手数料の支払いが高額になってしまうということになります。

自動的にリボ払いとなる設定がある

カードによっては、そのカードによる支払が全て自動的にリボ払いの設定になることがあります。

この設定になっていると、例えば、お店の会計時に一回払いを選択したとしても、自動的にリボ払いになります。

もちろん、そのような「自動リボ設定」に勝手になることはありません。

カードのユーザーである我々が、自らそれを申し込まないと、そのような設定にはなりません。

しかし、自動リボ設定を申し込むと、ポイント還元や年会費無料などのお得な見返りを受けられることも多いため、ついそれにつられて、よく分かっていないのに自動リボ設定にしてしまう人が出てきます。

なお、自動リボ設定の名称は、カード会社によって異なりますので、ご自身が持っているカード会社のサービス名を確認しておくのがよいでしょう。

支払いが厳しくなったら弁護士に早めに相談する

リボ払いを利用していて、支払いを続けていくのも厳しいという場合には、早めに債務整理に詳しい弁護士に相談するようにしてください。

債務整理とは、借金が返済できなくなった場合に、法律的手続きを利用して借金を整理することを指します。

債務整理を専門的に取り扱っている弁護士に相談することで、任意整理や個人再生、自己破産など、ご自身の状況に応じた適切な手続きを選択してもらうことができます。

リボ払いの金利・手数料についてのQ&A

リボ払いの手数料を安く抑えるにはどうすればいいですか?

リボ払いの手数料を安く抑えるためには、次のような方法があります。

リボ払いの手数料を安く抑えるためには、次のような方法があります。- 一括返済をする

- 繰り上げ返済をする

- 月々の返済金額を増額する

- 低金利のカードローンに借り換える

ただし、一括返済については、メリットとデメリットがあるため、それらを考慮してうえで、一括返済すべきかどうかを判断する必要があります。

一括返済のメリットとデメリットについては、以下の記事で詳しく解説しておりますので、参考にされてください。

リボ払いの金利を下げる方法はありますか?

リボ払いの手数料は、未払い残高と手数料率(金利)をかけて利用日数で割った値で計算されます。

金利はクレジットカード毎に異なるため、金利を下げたい場合には、低い手数料率のクレジットカードを利用する必要があります。

ただし、多くのクレジットカードにおいて、手数料率は実質年率15%〜18%程度が一般的です。

まとめ

クレジットカードのショッピング機能でリボ払いを利用した場合には、手数料を負担する必要があります。

リボ払いをする場合、毎月の支払金額にはこの「手数料」が含まれます。

そして、リボ払いの手数料については、多くのクレジットカードで手数料率が15.0%前後に設定されています。

リボ払いの手数料を安く抑えるためには、次のような方法があります。

- 一括返済をする

- 繰り上げ返済をする

- 月々の返済金額を増額する

- 低金利のカードローンに借り換える

リボ払いをしていて、返済が厳しくなった場合には、すぐに弁護士に対応を依頼してください。

すぐに債務整理に詳しい弁護士に相談することで、ご自身にとって最適な対処法を取れる可能性が高まります。

デイライト法律事務所では、任意整理や法的整理に詳しい弁護士が在籍しておりますので、お困りの場合には、お気軽にご相談ください。