個人事業主も、会社員と同じように、自己破産することは可能です。

ただし、個人事業主が自己破産すると、今まで行っていた事業を継続することは困難なため、個人の生活と事業の両方に大きな影響を及ぼすことになります。

また、手続きの面では、個人事業主の自己破産の場合、事業用の資産を有していることや取引関係も多くあることから、破産管財人による詳細な調査が必要であるとして、原則として管財事件(破産管財人が選任される手続き)となることに留意しておく必要があります。

この記事では、弁護士が個人事業主が自己破産をするとどうなるのか?そのデメリットや注意点を解説しています。

この記事を読むことで、個人事業主の自己破産で注意すべきポイントについて理解が深まると思います。

目次

個人事業主は自己破産できる?

個人事業主だからといって、何か特別な制限があるわけではなく、会社員の方と同じように、条件を満たせば、自己破産することができます。

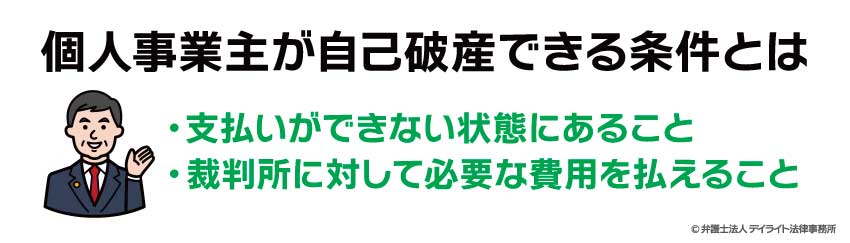

個人事業主が自己破産できる条件とは?

支払いができない状態にあること

自己破産をして借金を帳消しにすることが認められるのは、自己破産を希望する人が、自力で借金を返済していくことが不可能であると認められた場合に限られています。

そのため、借金の総額に対して収入が高額である場合や、十分な預貯金がある場合など、今後も返済を無理なく行っていけるような状態であれば、自己破産することができません。

支払いができない状態であるかどうかは、借金の総額や、収入、毎月の支払額、実際の返済状況、財産の状況などの事情を総合的に考慮して判断されることになります。

裁判所に対して必要な費用を払えること

自己破産を申し立てる際、裁判所に対して自己破産の手続きを進めていくための費用を納めなければなりません(これを「予納金」といいます)。

予納金の金額は事案により異なりますが、個人事業主の自己破産の場合は、原則として破産管財人が選任されることになっています。

そのため、最低でも破産管財人の報酬として20万円ほどの予納金がかかることになります。

この予納金を支払えない場合は、自己破産をすることができませんので、事前に用意をしておく必要があります。

自己破産の条件について、くわしくはこちらをご覧ください

個人事業主が自己破産できないケース

自己破産の申立てをすることはできても、借金を免除してもらえなければ自己破産をする意味が個人の場合にはありません。

実は破産法には、借金の免除を認めてはいけないとされている事情(これを「免責不許可事由」といいます)が定められています。

事業に関するものでいえば、例えば、以下のような事情がある場合です。

特定の人や会社にだけ借金を返済した場合

自己破産を行う場合、破産者の財産は、債権額に応じて債権者に平等に分配されることになりますが、このルールを無視して一部の債権者に対して優先的に返済した場合は、債権者の平等を害することになってしまいます。

そのため、例えば、借金をたくさんの会社からしていて支払ができていない状態にもかかわらず、特定の取引先にだけ返済をしていた場合など、一部の債権者だけを優遇するような返済をしてしまっている場合、債権者平等という破産のルールに反するため、借金の免除は認められない可能性があります。

確定申告書や決算書、帳簿などを隠したり、偽造したりした場合

個人事業主の場合、破産の原因は主に経営の不振ということになりますが、その資料となる確定申告書や決算書、帳簿などを隠したり、偽造しているような場合には、不当なものとして借金の免除が認められない可能性があります。

破産手続において裁判所が行う調査で説明を拒んだり、虚偽の説明をした場合

個人事業主の自己破産の場合、原則として、破産管財人が選任され、調査を行います。

この調査に協力しなかったり、破産管財人から聞かれたことに嘘をついた場合には、免除が認められなくなってしまう可能性があるため注意が必要です。

以上のような事情があった場合には、破産法のルールでは借金の免除が原則としてできないということになってしまいます。

しかしながら、破産法には、こうした事情があっても借金の免除を認めることができるというルールもあります。

このルールを裁量免責(さいりょうめんせき)といいます。

したがって、ご自身が自己破産の条件を満たしているかどうか、仮に、自己破産ができないとされる事情があった場合でも、裁量免責を認めてもらえないかということについて、専門家である弁護士に相談をするべきでしょう。

個人事業主の自己破産の特徴

個人事業主の自己破産は、個人としての破産だけではなく、事業主としての破産という側面も有しています。

そのため、事業用の設備や在庫の処分、取引先との契約の処理など、多くの問題点を含んでいるケースが少なくありません。

また、自己破産により、事業を継続することが困難となり、生活の基盤となる事業収入が途絶えてしまう可能性が高いことも考慮しなければなりません。

このように、個人事業主が自己破産すると、個人の生活と事業の両方に大きな影響を及ぼすことになります。

手続きの面では、個人事業主の自己破産の場合、事業用の資産を有していることや取引関係も多くあることから、破産管財人による詳細な調査が必要であるとして、原則として管財事件(破産管財人が選任される手続き)となることに留意しておく必要があります。

個人事業主の自己破産のメリットとデメリット

メリットについて

個人事業主が自己破産した場合のメリットは以下のとおりです。

借金が全て帳消しになる

自己破産が認められた場合、基本的に借金は全て帳消しになります。

任意整理や個人再生といった方法で債務整理を行なった場合は、月々の返済額が減ったり、借金が一部減額されたりはしますが、残りの借金は返さなければなりません。

税金や国民保険など、一部の債権は対象外ですが、借金を返さなくてよくなるということは自己破産の1番のメリットといえるでしょう。

財産を一部残すことが出来る

自己破産をすると財産を全て失うと考えている方もいらっしゃるかもしれませんが、それは誤解です。

破産者の手元から全ての財産を取り上げてしまうと、破産したとしてもその後に生活をすることは出来ませんから、一定の現金と生活に必要な財産は手元に残すことが許されています。

例えば、以下のような財産が挙げられます。

- 99万円以下の現金(ただし、預金との関係で個別の調整があります。)

- 生活に欠かせない家具や職業に欠かせない道具等

- 破産手続開始決定後に得た財産

このように自己破産をすると借金を0に出来る上に、一部の財産は残すことが出来ます。

デメリットについて

逆に、個人事業主が自己破産した場合のデメリットは以下のとおりです。

今までの事業の継続ができなくなる可能性が高い

個人事業主の自己破産の場合、それまで行っていた事業が継続できなくなる可能性が高いです。

詳しくは、「個人事業主が自己破産すると事業を継続できない?」で説明しています。

そのため、個人事業主の自己破産の場合、次の仕事をどうするかという点も考えて進めていく必要があります。

ブラックリストに登録されてしまう

自己破産をした場合、俗にいうブラックリストとして登録されてしまいます。

ブラックリストとは、個人信用情報機関に事故情報が登録された状態のことをいいます。

ブラックリストに登録されてしまうと、原則としてクレジットカードの利用やローンなどの借り入れが出来なくなってしまいます。

自己破産の場合は最長10年程度登録が続きますので、かなりの期間、新しく借金が出来なくなってしまうことは覚悟しなければなりません。

ただし、ブラックリストへの登録は自己破産に限らず債務整理全般や長期の延滞があっても行われます。

登録期間の違いはありますが、自己破産だけのデメリットではありませんので、どの手続きを取るか悩んでいるときに自己破産をためらう理由にはならないでしょう。

自己破産したことが官報に掲載される

自己破産をした場合、官報に掲載されることになっています。

官報とは、国が発行する機関紙で、国の政策や国民の権利義務に関する公告などが掲載されているものです。

掲載される情報は氏名、住所、手続開始決定の日、手続きが開始された裁判所などです。

住所まで載ってしまうということに不安を覚えるかもしれませんが、基本的に一般人は官報を見ていません。

また、官報に掲載される破産者は相当な数に上りますから、官報を見た人から職場等に破産したことが広まってしまう可能性も極めて低いと考えられます。

個人事業主の自己破産の手続き

個人事業主の自己破産の流れ

個人事業主が自己破産する場合のおおまかな流れは以下のとおりです。

①受任通知の送付

自己破産をする場合には、まず借金をしている銀行、取引先などに弁護士から受任通知という書類を送付して、返済を止めます。

この受任通知を送付することで、基本的に本人への督促の連絡は止まります。

そして、債権者の方から現在の借金の残高などの回答をもらい、借金の総額を弁護士が調査していきます。

②申立書類の作成、準備

必要な書類はケースごとによって変わってきますが、弁護士に依頼すれば、どのような書類が必要になりそうかきちんと教えてもらえます。

速やかに準備をすることで、申立てもスムーズにすることができますので、弁護士の指示にしたがって準備をするようにしましょう。

③裁判所へ申立て

破産に必要な費用と書類を準備できたら、裁判所へ破産の申立てを行います。

裁判所に自己破産の申立てをすると、書面のみで処理を進める同時廃止事件か、裁判所が管財人という弁護士を選任して手続を進める管財事件にするかを振り分けします。

個人事業主の自己破産の場合は、原則として管財事件に振り分けられ、同時廃止事件に振り分けられるのは例外的な場合に限られます。

管財事件になった場合には、破産管財人となる弁護士と面談して、調査に協力しなければなりません。

④管財人による財産の処分と配当

破産申立てを行い、裁判所が開始決定を出すと破産管財人が申立てをした人が持っている財産を処分してお金に換え、それを債権者に配る配当という手続きを行います。

この手続きは、処分すべき財産がお金に換えられるまでありますので、それにかかる期間は処分しないといけない財産がどの程度あるかによっても変わってきます。

⑤免責決定

最終的に裁判所が破産者の借金を帳消しにすることを認めても良いと判断した場合、裁判所は「免責許可決定」を出します。

「免責」とは、借金の支払い義務を免除することであり、これを裁判所が許可することで、借金が全て帳消しになるのです。

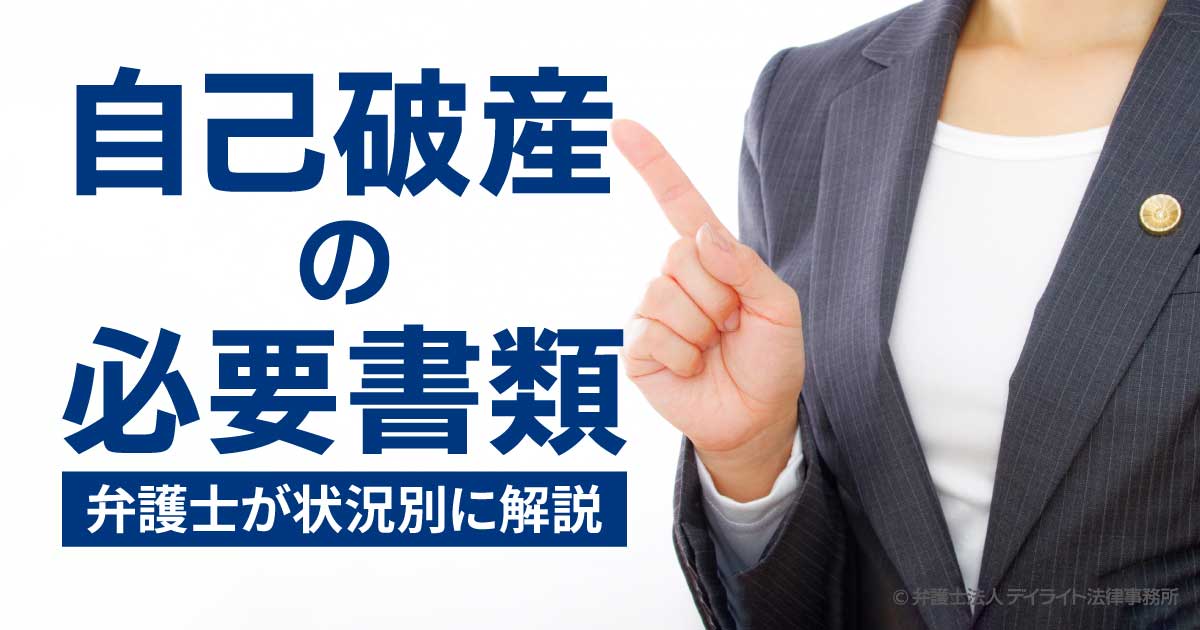

個人事業主の自己破産の必要書類

通常、自己破産するときは主に以下のような必要書類を提出することが求められます。

- 申立書

- 陳述書

- 住民票

- 戸籍謄本

- 家計表

- 通帳の写し

- 債権者一覧表

- 財産目録

個人事業主の自己破産の場合は、上記書類に加えて、事業に関する収支も明らかにする必要がありますので、以下のような必要書類も提出しなければなりません。

- 確定申告書(3期分)

- 勘定元帳

- 決算書または貸借対照表・損益計算書

- 事業に関する契約書(賃貸借契約書、売買契約書、業務委託契約書)

- 売掛金や買掛金に関する資料(請求書等)

- 仕掛かり案件に関する資料

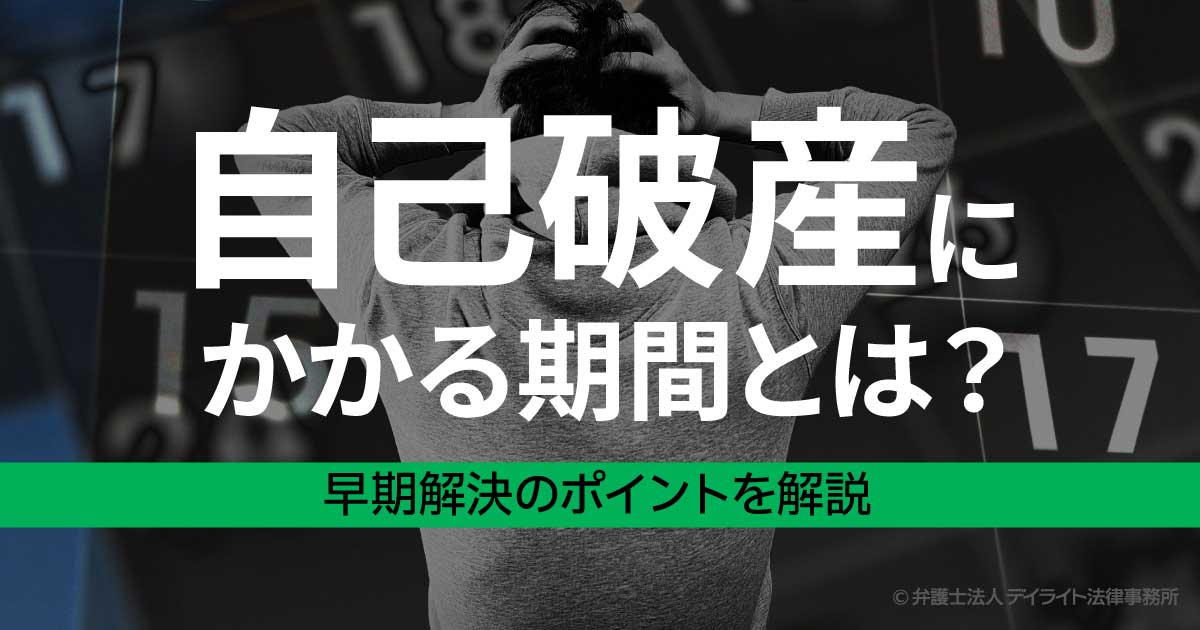

個人事業主の自己破産に必要な期間

弁護士に依頼してから破産申立までの期間

弁護士に依頼してから自己破産を申し立てるまでの期間は、自己破産にかかる費用を一括で支払いをするか、分割で支払いをするかによって大きく変わってきます。

また、弁護士から指示された必要書類をどれだけ早く準備出来るかによっても変わってきます。

費用を一括で支払う場合には、最速では1か月程度で申し立てまで行うケースもあります。

費用を分割で支払う場合には、その積み立ての期間の設定によりますが、おおむね1年以内になることが多いでしょう。

上記のとおり、早く破産を申し立てるポイントは、費用を早く用意することと弁護士に指示された必要書類を早く準備することになります。

破産を申し立ててから破産手続が終了するまでの期間

裁判所に破産を申し立ててから破産手続が終了するまでの期間は、管財事件と同時廃止事件のどちらに振り分けられるかで大きく変わってきます。

これは、管財事件の場合は破産管財人が選任され詳細な調査が行われることになりますが、同時廃止事件ではそれがないためです。

前述したとおり、個人事業主の自己破産は原則として管財事件に振り分けられますので、この場合、裁判所に破産を申し立てた後から破産手続が終了するまでは、概ね3か月〜9か月程度かかることが多いです。

処分すべき財産が多い、不動産があり処分に時間を要するなどの場合には、1年以上かかることもあります。

他方で、個人事業主の自己破産でも、例外的に同時廃止事件になるケースも存在しますが、仮に同時廃止事件に振り分けられた場合は、裁判所に破産を申し立てた後、概ね3か月程度の期間で破産手続が終了します。

個人事業主の自己破産にかかる費用

自己破産にかかる費用には、大きく分けて裁判所に支払う費用と弁護士に支払う費用の2つがあります。

一般的には、裁判所に支払う費用に関しては3万円から50万円、弁護士に支払う費用は35万円から70万円くらいとなることが多いですが、これらの費用については、破産手続が管財事件と同時廃止事件のどちらになるのかによって大きく変わってきます。

前述したとおり、個人事業主の自己破産は原則として管財事件に振り分けられますので、この場合、破産管財人の報酬として最低でも20万円の予納金を裁判所に支払う必要があります。

他方で、個人事業主の自己破産でも、例外的に同時廃止事件になるケースも存在しますが、仮に同時廃止事件に振り分けられた場合は、裁判所に支払う費用は3万円程度で済むことになります。

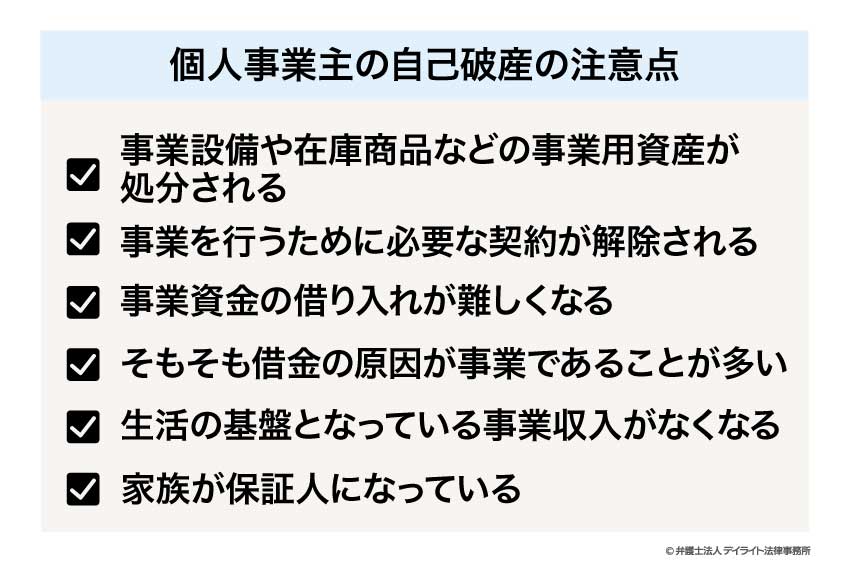

個人事業主の自己破産の注意点

個人事業主が自己破産する場合に注意しておくべき点を、以下で説明します。

個人事業主が自己破産すると事業を継続できない?

個人事業主が自己破産すると事業の継続は難しくなることが多いです。

事業の継続が難しくなるのは、主に以下のような理由があるためです。

事業設備や在庫商品などの事業用資産が処分される

個人事業主が事業を継続するためには、事業設備、在庫商品、材料、パソコン、自動車などの事業用資産が必要なことが多いと思います。

しかし、自己破産すると、原則として、破産者の財産は処分され、債権者への配当などに充てられることになります。

そのため、事業を続ける上で必要な事業設備や在庫商品などの事業用資産も通常は処分されてしまうことから、事業を継続することが困難となってしまいます。

事業を行うために必要な契約が解除される

個人事業主が事業を行うにあたっては、様々な契約が結ばれることになります。

例えば、従業員との雇用契約、事業所の賃貸借契約、事業用設備のリース契約、取引先との契約などがあります。

しかし、自己破産すると、これらの契約は破産管財人により強制的に解約させられてしまいます。

事業を続けるために不可欠な契約が解除されてしまうことによって、事業の継続が困難となってしまうのです。

事業資金の借り入れが難しくなる

自己破産すると、ブラックリストに載ってしまいます。

ブラックリストとは信用情報機関によって事故情報が登録されてしまうことをいい、この場合、一定期間は借り入れを行うことが難しくなってしまいます。

個人事業主が事業を行う場合、金融機関から事業資金を借り入れることが多いと思いますが、自己破産してブラックリストに載ってしまうと、これが難しくなってしまうのです。

そもそも借金の原因が事業であることが多い

自己破産をするには借金が増えてしまった理由があるはずです。この理由がそもそも事業に関すること、すなわち赤字というケースが多いです。

自己破産の原因が事業ということであれば、その原因を解消しなければ、一度免除をしてもまた同じ結果になってしまいます。

そのため、負債の原因となった事業そのものを継続することは基本的にできないことになります。

以上のように、個人事業主が自己破産した場合に事業を継続するには大きなハードルがいくつもあることが分かります。

ただし、中には事業を継続できるケースも存在し、それは前述の影響を受けないような事業を行う場合です。

具体的には、以下のような事業を営む場合は、事業を継続できる可能性があると考えられます。

- 高価な設備や在庫商品などを必要としないこと

- 事務所を借りずに事業を行えること

- 従業員を雇う必要がないこと

- 外部への発注が必要ないこと

- 多額の事業資金を必要としないこと

- 負債の原因が事業ではなく、浪費や投資の失敗など別の理由にあること

- 個人事業主の自己破産で家族に影響がある?

個人事業主が自己破産をした場合、家族に次のような影響が出ることがあります。

生活の基盤となっている事業収入がなくなる

一番大きな影響としては、前述したとおり、個人事業主の自己破産の場合には事業継続が通常難しくなるので、事業収入が途絶えてしまうことです。

会社員の自己破産の場合は会社をクビになることは基本的にないので、この点は個人事業主の自己破産の場合との大きな違いです。

収入がなくなってしまうと、それを生活の基盤としている家族に大きな影響をもたらすため、自己破産により事業継続が難しい場合は、安定的な収入が得られるような新しい就業先を探す必要があります。

家族が保証人になっている

次に、個人事業主が金融機関等から借り入れを行う際に、家族が保証人になっているケースがあるかと思いますが、この場合も影響が出てきます。

自己破産により個人事業主本人の支払義務はなくなりますが、保証人である家族の支払義務はなくならないためです。

この場合、家族自身も支払いができないということであれば、その家族も一緒に自己破産をするという選択肢も検討することになります。

個人事業主が自己破産すると売掛金はどうなる?

破産者が破産手続開始のときに有する財産(破産財団といいます)は、破産管財人に管理され、債権者への配当などに充てられることになります。

売掛金とは、商品やサービスを提供した取引先から将来的に受け取る権利がある代金のことであり、財産にあたります。

そのため、個人事業主が自己破産する際に有している売掛金は、破産財団として取り扱われることになりますので、破産管財人によって取引先から回収され、配当に回されることになります。

ただし、売掛金が、個人事業主が生活していく上で必要不可欠な糧となっていて、会社員にとっての給料と実質的に同視できるようなケースもありえます。

そのような場合は、例外的に、裁判所に破産財団に属さない財産(自由財産といいます)の範囲の拡張を申し立てることにより、売掛金が自由財産として認められることがあります。

売掛金が自由財産として認められれば、破産管財人により処分されることなく、破産者が自由に処分することができます。

もっとも、売掛金について自由財産の範囲の拡張が認められるかどうかは、破産者の生活の状況、破産者が収入を得る見込みその他の事情を総合的に考慮して、裁判所により判断されますので、必ず認められるものでないことは注意が必要です。

自己破産に強い弁護士に相談する

個人事業主の自己破産は、これまで述べてきたとおり、会社員の自己破産と比べて注意しておかなければならない点が多々あります。

個人事業主の自己破産を、適切に解決するためには、破産法などの複雑な法律の知識と、裁判所の運用や債権者の特徴に関する深い理解とノウハウが必要であるため、専門性の高さが重要となります。

そのため、個人事業主の自己破産は、専門性が高い弁護士に相談すべきです。

個人事業主の自己破産についてのQ&A

個人事業主の自己破産で同時廃止はない?

個人事業主が自己破産する場合、原則として管財事件となり、破産管財人が選任されることになります。

個人事業主が自己破産する場合、原則として管財事件となり、破産管財人が選任されることになります。これは、個人事業主の場合、個人の財産と事業の財産が混在していることが多いことや、多数の契約関係が存在することなど、複雑な事情を抱えていることが多いため、破産管財人による十分な調査が必要と考えられているためです。

もっとも、例外的に、同時廃止事件として取り扱われるケースも存在します。

それは、破産管財人による調査・財産の処分を要しないことが明らかである場合です。

例えば、個人事業主であっても、事業用設備や在庫などをもっておらず、特定の1社とのみ取引があるにすぎない場合は、破産管財人による調査や換価を要しないため、同時廃止事件に振り分けられる可能性があります。

また、事業を廃止してから7年以上経過している場合など、個人事業主であった時期がかなり昔の場合にも例外的に同時廃止となるケースがあります。

このように、個別具体的な事情によっては、個人事業主の自己破産であっても、管財事件ではなく同時廃止事件となる可能性がありますので、専門家である弁護士に相談しましょう。

自己破産で同時廃止となる場合について、くわしくはこちらをご覧ください

自己破産したら起業できない?

自己破産した場合でも、起業することは可能です。ただし、現実的な問題として、自己破産後の起業には制約が伴います。

特に大きな制約として、自己破産するとブラックリストに載ってしまいますので、ブラックリストに載っている期間は、金融機関から事業資金の融資を受けることができなくなります。

起業にあたっては、事務所を借りたり、設備等を購入するために多額の設備資金や運転資金が必要となることが通常ですが、事業資金の融資を受けられないとなると、起業することは非常に難しくなってしまいます。

ただし、民間の金融機関からではなく、日本政策金融公庫という公的な金融機関が提供している再挑戦支援資金(再チャレンジ支援融資)という融資制度を利用すれば、事業資金の融資を受けられる可能性があります。

この再挑戦支援資金(再チャレンジ支援融資)という融資制度の概要は以下のとおりです。

| 国民生活事業 | 中小企業事業 | |

|---|---|---|

| 対象者 | 新たに開業する方または開業後おおむね7年以内の方で、次のすべてに該当する方

|

|

| 資金の使いみち | 設備資金および運転資金 | |

| 融資限度額 | 7,200万円(うち運転資金4,800万円) | 7億2千万円 |

| 返済期間 | 設備資金:20年以内(うち据置期間5年以内) | 設備資金:20年以内(うち据置期間2年以内) |

| 運転資金:15年以内(うち据置期間5年以内) | 運転資金:15年以内(うち据置期間2年以内) | |

| 担保・保証人 | 相談の上で決定 | |

再挑戦支援資金(再チャレンジ支援融資)の融資を受けるためには、日本政策金融公庫の審査を通る必要があり、適正な事業計画を策定していて、当該計画を遂行する能力が十分あるかどうかをチェックされることになります。

自己破産後に起業したい方で、事業資金の融資を受けられず困っている場合は、必ず審査が通るわけではありませんが、日本政策金融公庫の再挑戦支援資金(再チャレンジ支援融資)の融資を一度申し込んでみることをおすすめします。

まとめ

今回は、個人事業主の自己破産について解説しました。

個人事業主の破産は、会社員の破産に比べて、検討しておかなければならない事項、生活への影響、必要書類の収集など気をつけるべき点が多くあります。

そのため、個人事業主の自己破産については、専門性の高い弁護士に相談・依頼して進めるべきです。

当事務所には、借金問題の経験が豊富な「破産再生チーム」があり、皆様の借金問題の解決に力を注いでおります。

借金問題でお困りの方は、当事務所まで、お気軽にご相談ください。