弁護士法人デイライト法律事務所 パートナー弁護士

予納金とは、自己破産、個人再生を申し立てるにあたって裁判所に支払う必要がある費用で、破産管財人・個人再生委員に支払う報酬等の引当金になるものです。

このページでは、予納金の詳しい意味や、その地域ごとの金額、その支払方法などについて弁護士が詳しく解説しています。

さらに、予納金を支払うことが難しい場合の対処法や、予納金についての相談窓口、よくあるQ&Aについても説明しています。

ぜひご参考になさってください。

予納金とは?

予納金とは、破産(自己破産、法人破産)や個人再生という手続を進めるために、法律上、裁判所に支払うことが必要なお金です。

破産や個人再生は、裁判所を通じた公的な手続きになりますので、特に破産管財人や個人再生委員に支払う報酬等の引当金になるものとして予納金を支払う必要があります(破産法第22条1項、民事再生法第24条1項)。

自己破産、個人再生、法人破産は、いずれも、借金などの債務に苦しんだ状況を解決するために使われる法的な手続きです。

予納金は、これらの手続きを開始するために必要な初期費用として必要になるものです。

予納金(引継予納金)の他に、破産などの場合に裁判所に支払うべき費用には、

- 破産申立手数料(収入印紙)

- 官報公告費

- 予納郵券(郵便切手)

といったものもあります。

いずれも予納金(引継予納金)と比較して少額となるのが通常です。(詳しくは後述します。)

(費用の予納)

第二十二条 破産手続開始の申立てをするときは、申立人は、破産手続の費用として裁判所の定める金額を予納しなければならない。

2 費用の予納に関する決定に対しては、即時抗告をすることができる。

【 民事再生法第24条 】

(費用の予納)

第二十四条 再生手続開始の申立てをするときは、申立人は、再生手続の費用として裁判所の定める金額を予納しなければならない。

2 費用の予納に関する決定に対しては、即時抗告をすることができる。

借金問題の解決に有効な方法として、他にも「任意整理」もあります。

任意整理と自己破産、個人再生をまとめて、「債務整理」と呼ぶことが多いです。

「債務整理」についてさらに詳しく調べたい方はこちらも合わせてご覧ください。

予納金の金額

実際の予納金の金額の相場については、地域ごとに多少の変動があります。

加えて、手続きの種類や負債総額などによっても変動することになります。

第十八条 法第二十二条第一項の金額は、破産財団となるべき財産及び債務者の負債(債権者の数を含む。)の状況その他の事情を考慮して定める。

2 破産手続開始の決定があるまでの間において、予納した費用が不足するときは、裁判所は、申立人に、更に予納させることができる。

引用:破産規則|裁判所

もっとも、東京、大阪、福岡その他の各地域で、概ね共通の相場は形成されています。

具体的には以下の通りです。

自己破産(個人)の予納金

そもそも自己破産とは、裁判所へ申立てを行って、裁判所にすべての借金を免除してもらうことです。

自己破産をするためには法律上の要件があります。

そのため、裁判所に申立てを行ったとしても必ず自己破産が認められるとは限りません。

そのため、自己破産を検討するにあたっても、できるだけ弁護士に相談することをお勧めします。

「自己破産」についてより詳しくお調べになりたい方は、こちらも合せてご覧ください。

このような自己破産における予納金の相場は以下の通りです。

| 予納金(引継予納金)の相場 | |

|---|---|

| 同時廃止 | 0円 |

| 少額管財事件 | 約20万円程度 |

| 通常管財事件 | 最低50万円程度から |

まず、自己破産の予納金は、破産管財人が選任されない場合(つまり、同時廃止の場合)には予納金(引継予納金)の支払いは不要になります。

予納金は破産管財人の報酬に充てられる為の費用ですから、選任されない場合にこれが発生しないのは当然といえます。

※ただし、その他の諸費用は掛かりますので、全体1万円から数万円程度の支払が裁判所に対して必要になります。

続いて、破産管財人が選任される場合の予納金額は、東京、大阪、福岡等の各地域で、概ね最低20万円程度になっています。

手続きの種類や負債額などによって、この金額が上昇していくことになります。

具体的には、管財人による処理が複雑にならず、定型的に処理できると認められる場合(少額管財事件)には、最低額である20万円程度になることがほとんどです。

一方で、処理が複雑で定型的な処理ができないようなケースであれば、通常管財事件となり、数十万円から100万円以上の予納金が必要になる場合もあります。

破産管財人が選任される事件(管財事件)と選任されない事件(同時廃止)との違い・基準についてはこちらの記事でより詳しく解説しています。

個人再生の予納金

個人再生とは、裁判所へ申立てを行い、「再生計画」の認可を受けることで減額された借金を長期分割によって返済していく方法です。

基本的に3年間で減額した借金を返済することで、残りの返済が免除されることになります。

そして自己破産の場合と同様、裁判所による審査があります。

この個人再生について、予納金の相場は以下の通りです。

※ただし、個人再生委員が選任されない場合は不要

個人再生の場合の予納金は20万円前後になることが多いです。

ただし、こちらも、事案によって変動するため高額になる可能性もあることに注意しましょう。

そして、破産の場合と同様、個人再生委員が選任されない場合には予納金(引継予納金)の支払は不要です。

個人再生委員が選任される手続き、そうでないケースかを事前に見極めることも重要になります。

ただし、東京地裁に申立てを行う個人再生については、全件個人再生委員が選任される運用のため予納金が必要になります。

「個人再生」についてより詳しくお調べになりたい方は、こちらも合せてご覧ください。

法人による自己破産の予納金

続いて、法人による自己破産の場合の予納金は以下の通りです。

| 予納金(引継予納金)の相場 | |

|---|---|

| 少額管財事件 | 約20万円程度 |

| 通常管財事件 | 最低70万円程度から |

法人が破産する場合を法人破産といいます。

法人破産の場合も、個人破産の場合と大きな違いはなく、少額管財事件であれば約20万円程度となります。(通常管財事件の場合、やや予納金額が高くなります。)

少額管財事件になる法人破産は、親族会社などの規模がそれほど大きくない会社の破産の場合が主なケースです。

法人破産の方が負債総額等が多額になることが多いため、一般的に予納金は高くなりやすいです。

(参考)東京地裁の予納金基準

相場は以上の通りですが、より細かい基準は各地方裁判所で定められています。

東京地裁など一部の裁判所では、具体的な予納金基準がWEB上で公表されています。

以下では参考に、東京地裁が公表している基準を抜粋しています。

なお、各地方裁判所にて基準は時々によって調整される可能性があります。

必ず事前に裁判所や弁護士へ、最新の予納金基準を確認するようにしましょう。

通常管財事件の場合、以下の通り債務額に応じて予納金の基準が決められています。

負債総額がかなりの高額でない限り、最低額である50万円(法人の場合、70万円)となります。

| 負債総額 | 法人 | 自然人 |

|---|---|---|

| 5000万円未満 | 70万円 | 50万円 |

| 5000万~1億円未満 | 100万円 | 80万円 |

| 1億~5億円未満 | 200万円 | 150万円 |

| 5億~10億円未満 | 300万円 | 250万円 |

| 10億~50億円未満 | 400万円 | 400万円 |

| 50億~100億円未満 | 500万円 | 500万円 |

| 100億円~ | 700万円~ | 700万円~ |

※ただし、この基準も事案によっては当てはまらないケースもあり得ます。また、少額管財事件の場合には上記の通り、20万円程度の予納金となります。

予納金の支払い時期や方法

次に、予納金の支払時期や方法についてみていきましょう。

| 内容 | |

|---|---|

| 予納金の支払時期 | 破産等の申し立て後、破産手続き等の開始決定前 |

| 予納金の支払方法 | 現金支払いや銀行振込みの方法で一括払いする(例外あり) |

予納金は、債務整理の申し立て等を行ってから裁判所の指示に基づいて支払います。

具体的には、裁判所へ破産等の申し立てを行った後、裁判所が予納金額を決定することになります。

申し立てから2週間程度経過した頃に、裁判所から決定された予納金額を支払うようにと連絡があります。

明確な支払期限が指定されるわけではありませんが、予納金を支払わない限り破産手続開始決定がなされず、手続が進行しないことになります。

支払い方法は、一般的には、裁判所の窓口で現金支払を行うか、銀行振込みをするのが一般的です。

原則として一括で支払う必要があります。

ただし、分割払いが例外的に認められる場合もあります。

この場合、3~5回程度の分割になる場合が多いです。

申立てをして裁判所から予納金の支払いを伝えられたにも関わらず、予納金の支払いができない場合には、予納命令という命令が出されることもあります。

この命令の期限内に支払いができなければ申立ては却下されることになります。

また、破産の場合、裁判所が認めた場合には国が予納金を支払ってくれる制度もあります(仮支弁制度。破産法第23条1項)。

第二十三条 裁判所は、申立人の資力、破産財団となるべき財産の状況その他の事情を考慮して、申立人及び利害関係人の利益の保護のため特に必要と認めるときは、破産手続の費用を仮に国庫から支弁することができる。職権で破産手続開始の決定をした場合も、同様とする。

2 前条第一項の規定は、前項前段の規定により破産手続の費用を仮に国庫から支弁する場合には、適用しない。

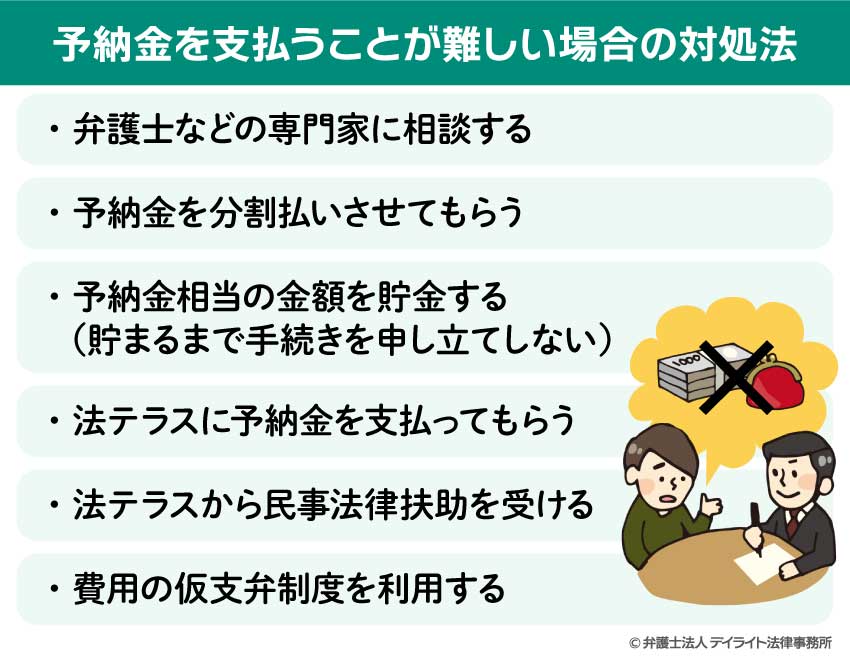

予納金を支払うことが難しい場合の対処法

予納金は、管財事件の場合には最低でも20万円近くかかりますし、債務額などによってはさらに高額になることがあります。

そのため、すぐに予納金を支払うことが難しい場合もあると思います。このような場合、どうすればいいのでしょうか?

弁護士などの専門家に相談する

もっとも有効なのは、弁護士などの専門家に相談することです。

弁護士に相談することで、あらかじめ予納金がかかりそうであるかの判断を前もって行った上で申立てのスケジュールを調整することが可能です。

例えば予納金額を低く設定するよう裁判所へ働きかけを行うことができます。

また、弁護士であれば、裁判所とのコミュニケーションが円滑ですので、予納金の支払いについてのやり取りをスムーズに調整してもらえる可能性があります。

そして、以下の通り、例外的に分割払いに近い対応を認めてもらう余地もありますので、その交渉を弁護士などに依頼することもできます。

予納金を分割払いさせてもらう

前述の通り、予納金は一括で支払うことが原則です。

ただし、例外的に3回〜5回程度の分割払いを認めてもらえる場合があります。

一括での支払いが難しい場合、分割払いの方法を検討しましょう。

この場合、全ての支払いを終えるまでは破産等の手続きは開始されない場合も多いですので注意しましょう。

予納金相当の金額を貯金する(貯まるまで手続きを申し立てしない)

そもそも、予納金分の資金を貯めるまで、破産などの手続を申立てないことも考えられます。

仮に分割払いを認めてもらったとしても、全ての支払いを負えるまでは破産等の手続きは開始されないこともありますので、そうであれば貯金をして一括で支払うのと大きな違いはないことになります。

もちろん、借金に苦しみながらの貯金は容易ではありませんが、破産に向けた準備として避けては通れない道になります。

具体的には、弁護士が破産申立の準備をしている期間に、借金返済に充てていた毎月の資金を弁護士の指定口座に徐々に振り込んでいき、予納金の見込み額まで積み上がったところで自己破産の申し立てをしてもらうことが考えられます。

この方法のデメリットは、破産手続きが後ろ倒しになって時期的に遅くなってしまうことです。

もっとも、弁護士に債務整理を依頼した以降は、債権者から直接債務の取り立てを受けることがなくなり、事実上、借金の返済をする必要はなくなるといえます。

したがって、手続きが遅れるとしても、有効な解決策になることが多いです。

ただし、破産手続きが長らく開始されない場合、業を煮やした債権者が訴訟などの手段に出てくる可能性は残りますので、弁護士と相談しながら妥当な計画を立てることは必要となります。

この点、注意しましょう。

法テラス(日本司法支援センター)に予納金を支払ってもらう

経済的な理由で司法手続を利用できない人を救済するため、総合法律支援法に基づいて、平成18年4月10日に設立された法人が日本司法支援センター(通称、法テラス)です。

ここでは、安価に(或いは、無料で)弁護士による法的な支援を受けることができますが、それだけでなく、自己破産時の予納金のように、裁判所に支払う必要のあるお金の立替なども行っています。

ただし、法テラスでは、生活保護を受給している方しか、自己破産時の予納金の立替払いを行っていないので注意が必要です。

法テラス(日本司法支援センター)から民事法律扶助を受ける

法テラスから、予納金の立替を受けられないとしても、法テラスを利用して弁護士費用を抑えることで、予納金分の資金をねん出することも考えられるかと思います。

法テラスでは、債務整理のための弁護士費用などを立て替えてもらえる「民事法律扶助」の制度があります。

これは、一旦法テラスが弁護士費用を立て替えて支払ってくれるもので、後日毎月数千円程度の少額で分割して立替費用を返済するものです。

ただし、必ず民事法律扶助を受けられるとは限らず、一定の条件がありますので注意しましょう。

具体的には、収入や資産が一定額以下であることなどの要件を満たす必要があります。

他にも何点か要件がありますので、弁護士や法テラスへ確認して慎重に検討しましょう。

参考:費用を立て替えてもらいたい|法テラス(日本司法支援センター)

費用の仮支弁制度を利用する

前述の通り、破産の場合、裁判所が認めた事案に限り、国が予納金を支払ってくれる制度があります(仮支弁制度。破産法第23条1項)。

ただし、公的な「特に必要」と認められる場合にしか立替は行われず、公益的な価値があるかどうかが重要な判断基準になるため、この制度を利用することは容易ではありません。

この制度の活用についても、弁護士などの専門家に一度ご相談いただくのがよろしいかと思います。

第二十三条 裁判所は、申立人の資力、破産財団となるべき財産の状況その他の事情を考慮して、申立人及び利害関係人の利益の保護のため特に必要と認めるときは、破産手続の費用を仮に国庫から支弁することができる。職権で破産手続開始の決定をした場合も、同様とする。

2 前条第一項の規定は、前項前段の規定により破産手続の費用を仮に国庫から支弁する場合には、適用しない。

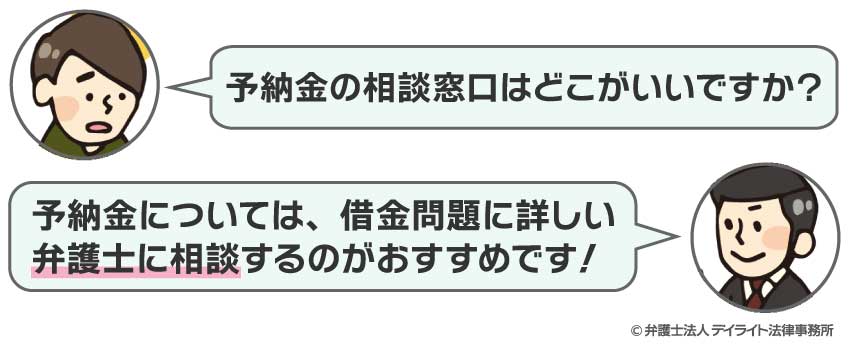

予納金についての相談窓口はどこがいい?

予納金については、借金問題に詳しい弁護士へ相談するのがおすすめです。

弁護士は、あらゆる法律分野に精通する資格なので、借金問題に馴染みがない弁護士も多いです。

例えば、会社問題に特化した弁護士なども少なくありません。

そのため、借金問題に強い弁護士を丁寧に探すことが重要です。

基本的には、その弁護士事務所のHPにはその弁護士の得意分野が書かれています。

また、弁護士事務所の中には、借金問題専用のサイトを用意しているところもありますので、そういった弁護士事務所であれば、借金問題に力を入れていることはいえますので、まずは相談をしてみるといいでしょう。

そのうえで、実際に弁護士に相談してみることで、どのようなアドバイスをもらえるか、自分の聞きたかったことは解決できたか、その弁護士と合うかどうかを知ることができるでしょう。

借金問題については多くの事務所が初回無料で相談に対応しているので、一人で悩まずに早めに相談をすることをお勧めします。

借金問題に強い弁護士をお探しの場合には、こちらの記事もご覧ください。

予納金についてのQ&A

予納金は戻ってくるの?

自己破産の場合に債務者側が支払った予納金は基本的に戻ってきません。

自己破産の場合に債務者側が支払った予納金は基本的に戻ってきません。

予納金は基本的に管財人への報酬に充てられます。もし余剰が生じた場合でも、そのお金は債権者への配当になります。

破産引き継ぎ予納金とは?

破産引き継ぎ予納金(引継予納金)とは、本ページでいうところの予納金と同義で、破産事件の場合に管財人の報酬に充てられる予納金です。

引継予納金は、破産者が自分の代理人弁護士に預けた後、裁判所に選任された破産管財人へと引き継がれるため、このように呼ばれます。

なお、引継予納金、手続手数料、官報公告費用などを合せて「予納金」と呼ぶこともありますので注意しましょう。

予納金以外にかかる破産手続きに必要な費用は?

予納金(引継予納金)以外にも自己破産の手続きに必要な費用があります。具体的には以下の通りです。| 相場 | 内容 | |

|---|---|---|

| 官報公告費用 | 2万円程度 | 破産の場合、国が発行する機関紙で破産手続きについて公告がされます。その為の費用として支払いが必要です。 |

| 破産申立手数料(収入印紙) | 1000円から1500円程度 | 破産手続きの手数料として収入印紙の形で裁判所に支払う費用です。 |

| 予納郵券(郵便切手) | 数千円から10000円程度 | 裁判所が郵送を行うための郵送費用として、郵便切手をあらかじめ提出する必要があります。 |

| 弁護士費用 | 数十万円~ | 破産手続きを代理人弁護士に依頼する場合の費用です。弁護士によって料金設定が違いますので、事前に事務所に問い合わせるようにしましょう。 |

このうち、弁護士費用以外は裁判所に支払われるものになりますが、代理人弁護士がいる場合には債務者は一通りを弁護士に支払い、弁護士が代わりに裁判所へ収めることも多いです。

まとめ

予納金は、破産や個人再生などの手続きを始めるために必要な費用です。

自己破産や個人再生、法人破産などの手続きを行う場合には、それぞれの予納金が必要です。

予納金の金額は、手続きの種類や地域によって変動し、個別に裁判所によって決定されることになりますので、場合によっては高額になります。

そのため、もし支払いが難しい場合は、弁護士などの専門家に相談して適切な対処法を見つけましょう。

破産や個人再生は裁判所を通じて行う法的な手続きですので、悩みが生じた場合に自分一人で解決することはなかなか容易ではありません。

ただでさえ、借金で苦しんでいるので、慣れない法的な手続きでも悩みが生まれると精神的に追い詰められてしまうこともあると思います。

その一方で、簡単に友人や家族に説明しづらい、デリケートな問題でもあります。

そこで、裁判所の窓口で解決できない問題は、できるだけ早く弁護士に相談して解決の糸口を見つけましょう。

デイライト法律事務所では、破産や個人再生、予納金など借金問題についてのご相談もお受けしています。

ぜひ、お気軽にご相談ください。