任意整理=人生終わりではありません。

借金を整理すると聞くと、多くの人はネガティブな印象を持つかもしれません。

任意整理をしてしまったら、人生もう終わりだと思う人もいるでしょう。

しかし、これは大きな誤解です。

任意整理というのは、法的な手続きによって借金問題を解決する手段の一つです。

確かに、任意整理をすることによって、一時的には生活に影響が出ることもあります。

しかし、長期的に考えた場合、任意整理をすることで生活を立て直すことができるとすれば、任意整理=人生の再出発と捉えることもできるのです。

この記事では、任意整理がもたらす影響について、プラスとマイナスの両面から解説していきます。

任意整理をしようかどうかお悩みの方は、ぜひ参考になさってください。

目次 [非表示]

任意整理=人生は終わり?

任意整理をしたからといって人生が終わるということはありません。

むしろ、任意整理は借金問題に悩む人の生活を立て直すための手段の一つなのです。犯罪というわけでもありませんので、決してネガティブに捉える必要はありません。

消費者金融やクレジットカードを発行する信販会社など、借金をしている業者と交渉を行うことによって、返済方法などの見直しを行うことをいいます。

交渉次第ですが、利息や遅延損害金の一部をカットしてもらうことや返済期間を延長してもらうことができる場合もあります。

任意整理では、毎月、無理のない返済計画を立てて、借金の完済を目指していきます。

任意整理について詳しく知りたい方は、以下のページをご覧ください。

もちろん、任意整理はメリットばかりではなくデメリットもあります。

また、一般的には、「任意整理」というワードに対するイメージが良くないため、任意整理をすることをためらってしまう人もいるでしょう。

しかし、借金問題を抱えながら生活を続けることのほうが、苦しいと思いませんか。

借金問題が解決できれば、そこから新たに人生を再出発させることができるのです。

以下では、任意整理が人生に与える影響について、具体的に解説していきます。

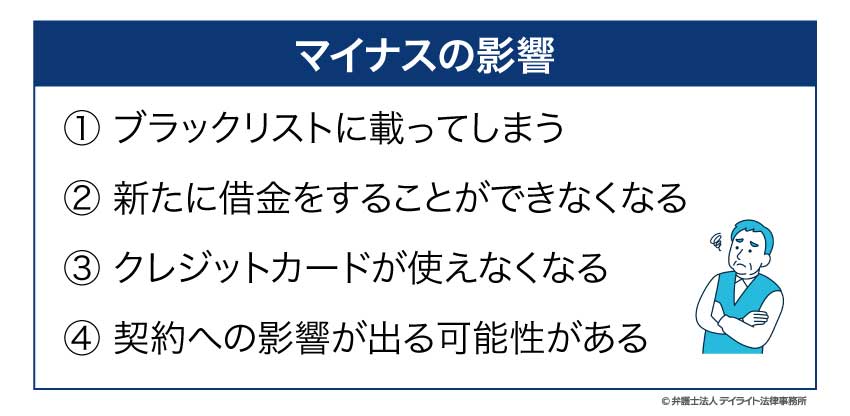

任意整理の人生へのマイナスの影響

①ブラックリストに載ってしまう

任意整理を行うと、信用情報機関に「事故情報」(いわゆるブラックリスト)として記録されてしまいます。

一度ブラックリストに載ってしまうと、一定期間(5年程度)は情報が残ってしまいます。

そのため、以下で説明するように、新たに借金をすることやクレジットカードを作ることができなくなってしまいます。

ただし、この状態が一生続くわけではありません。

任意整理後、きちんと返済を続けていれば、一定期間経過後に信用情報は回復します。

②新たに借金をすることができなくなる

ブラックリストに載ってしまうと、新たに借金をすることができなくなります。

消費者金融や銀行系カードローンからの借金はもちろんのこと、住宅ローンや自動車ローンを組むこともできなくなってしまいます。

任意整理をする場合は、ブラックリストに載ってしまう5年程度の間は、新たに借金をすることができなくなると考えておいたほうがよいでしょう。

5年は決して短い期間ではありませんが、その先には、もっともっと長い人生が続いていきます。

任意整理では、毎月、無理のない範囲で返済計画が立てられることになります。

返済計画にしたがって、借金をせずに、手元にあるお金の範囲内で生活をしていく期間と割り切ることが必要です。

③クレジットカードが使えなくなる

任意整理をした場合、これまで使っていたクレジットカードが使えなくなることがあります。

クレジットカードを発行している信販会社が任意整理の相手となる場合は、任意整理をすることによって解約扱いとなり、そのクレジットカードは使えなくなってしまいます。

また、クレジットカードの更新の際には、あらためて信用情報についての審査が行われる場合があります。

したがって、クレジットカードを発行する信販会社が任意整理の相手となっていない場合でも、他社との間で任意整理を行い、ブラックリストに載ってしまうと、クレジットカードが更新されずに使えなくなる可能性があります。

クレジットカードは便利なツールですが、実質は借金と同じです。

任意整理をする場合、一定期間はクレジットカードに頼らずに生活していかなければなりません。

そのためには、しっかりと家計管理をすることが必要です。

④契約への影響が出る可能性がある

居住用建物の賃貸借契約

居住用にアパートやマンションを借りる場合の賃貸借契約については、保証会社による審査が行われる場合があります。

ブラックリストに載ってしまった場合は、この審査を通過できない可能性があります。

保証会社が信販会社系列の場合には、ブラックリストを確認するからです。

もし審査を通過できなければ、賃貸借契約を行うことができません。

このような場合には、保証会社ではなく、親族や知人に賃貸借契約の保証人になってもらうことで対応するという方法が考えられます。

引っ越しの必要がある人は、任意整理をする前に賃貸借契約を済ませておくとよいでしょう。

携帯電話の分割購入契約

任意整理をしても、通信料の支払いが滞っていない限り、携帯電話の契約そのものをすることは可能です。

ただし、スマートフォンなどの端末を分割で購入する場合には、分割購入についての審査が行われるため、その審査を通過できない可能性があります。

このような場合には、一括払いができる金額の範囲で、中古品を購入するというのも一つの方法です。

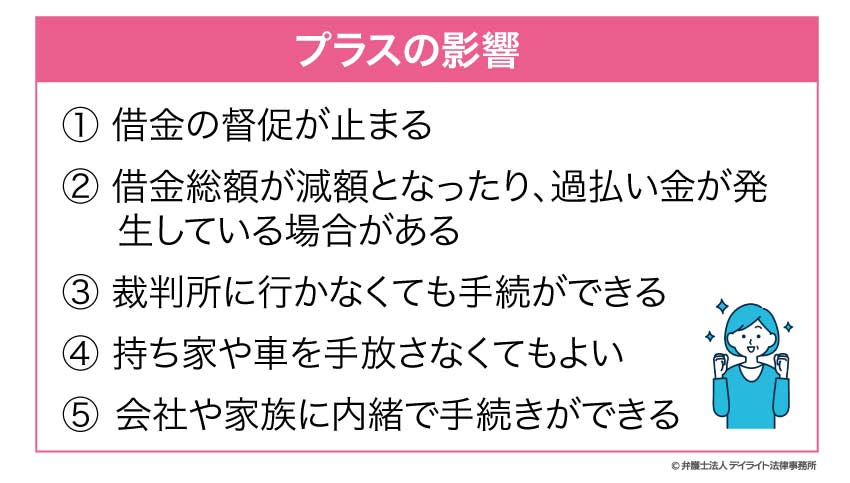

任意整理の人生へのプラスの影響

①借金の督促が止まる

借金の返済が遅れると、消費者金融や信販会社から督促がくるようになります。

督促が繰り返されることによって精神的なダメージを受け、日常生活に支障が出てしまう人もいます。

しかし、任意整理を行うと、弁護士が間に入るため、直接の督促はストップします。

これにより、精神的な負担は軽くなり、平穏な生活を取り戻すことができるでしょう。

任意整理を弁護士などの専門家に依頼した場合、「受任通知」という書類が、相手の貸金業者等に送られます。

この「受任通知」が到着した後の直接の取り立ては、貸金業法という法律で禁止されています。

したがって、受任通知を受け取った貸金業者等は、お金を借りた本人に直接の連絡や取り立てをすることができなくなるのです。

また、その後のやりとりも、すべて弁護士が窓口となって進めてくれるため、本人は生活の平穏を取り戻すことができます。

②借金総額が減額となったり、過払い金が発生している場合がある

任意整理をする場合には、貸金業者等から取引履歴を開示してもらい、その時点での借金の総額を確認することになります。

その作業の中で、過去に払い過ぎている利息(過払い金)がないかどうかを確認していきます。

古い取引であればあるほど、過払い金が発生している可能性が高くなります。

複数の貸金業者等から借入れをしている場合には、契約書や取引明細、クレジットカードなど、お手元にある資料をきちんと確認し、過払い金の請求もれがないように注意しましょう。

ワンポイント:過払い金が発生するのはどんな場合?

過払い金が発生するのは、過去に利息制限法で定められた上限利率を超える、いわゆる「グレーゾーン金利」で借入れをしていた場合です。

利息制限法では、元本が10万円未満の場合は年20%、元本が10万円以上100万円未満の場合は年18%、100万円以上の場合は年15%を上限利率とし、この制限を超えた利息の支払いは無効であると規定しています(利息制限法第1条参照)。

しかし、利息制限法には罰則規定がないため、過去に貸金業者は出資法の定める最高上限利率である年29.2%(利息制限法には違反するものの、罰則のある出資法には違反しない利率。これを「グレーゾーン金利」といいます。)での貸付けを行っていました。

このグレーゾーン金利が完全に撤廃されたのは2010年6月18日ですので、それ以降の借入れについては原則、過払い金は発生しないということになります。

逆に2010年6月の法律改正の理由となった2006年の最高裁判例よりも前から、消費者金融や銀行系列のカードローン会社から借入れをしている場合で、取引期間が長期に及んでいるケース(目安としては5年以上)では、過払い金が発生している可能性が高いといえるでしょう。

③裁判所に行かなくても手続ができる

任意整理は、弁護士などの専門家が貸金業者等と交渉を行って、最終的な借金の金額を確定し、その後の支払方法を合意するという手続きです。

したがって、裁判所がその手続きに関与することはありません。

裁判所から書類が届いたり、連絡が来ることもありませんので、家族や同居人に知られずに手続きを進めることも可能です。

裁判所に行くことには、やはり抵抗があるという人は、まずは任意整理を検討するとよいでしょう。

④持ち家や車を手放さなくてもよい

借金を整理する方法として、任意整理のほかに、自己破産や個人再生といった手続きがあります。

自己破産の場合は、基本的に、財産はすべて処分しなければならないことから、持ち家や車を手放さなければならないということになります。

一方、任意整理の場合には、そのような制約はありません。

任意整理ができるかどうかは、結局のところ、相手となる貸金業者等との交渉次第です。

したがって、任意整理を行う場合には、持っている財産をすべて処分することまでは求められていないのです。

持ち家や車を維持したまま、借金の整理ができるという点は、任意整理の大きなメリットの一つといえるでしょう。

⑤会社や家族に内緒で手続きができる

任意整理は、先ほどお伝えしたとおり、裁判所が関わる手続きでは原則ありません。

そして、弁護士などの専門家が交渉を行うため、すべての連絡窓口はその専門家となります。

自宅に郵便物が届いたり、本人以外への電話連絡がされる心配も少ないといえるでしょう。

また、他の債務整理手続きとは違って、給与明細や家計簿の提出は原則として不要なので、家族の協力が必須ではありません。

したがって、本人が言わない限り、任意整理を行っていることを会社や家族に知られることはないでしょう。

ただし、弁護士から渡された書類などが家族の目に触れる可能性はあるので、内緒で手続きを進めたい場合には、書類の保管には注意したほうがよいでしょう。

「任意整理しなければ良かった」と感じる理由

思っていたよりも借金の金額が減らなかった

任意整理を行った結果、過払い金は発生しておらず、思っていたよりも借金の金額が減らなかったということがあります。

任意整理では、基本的に、残っている借金の元本はすべて返済する必要があります。

過払い金が発生するかどうかは、取引開始日や取引期間、返済の状況からある程度は予測することができます。

任意整理を検討している人は、まずは弁護士などの専門家に相談し、過払い金が発生する可能性があるかどうかを確認してみるとよいでしょう。

思っていたよりも借金の金額が減らず、その返済が難しいという場合には、任意整理ではなく、個人再生や自己破産を選択したほうがよいケースもあります。

個人再生とは、借金全額の返済が難しいということを裁判所に認めてもらい、借金額を大幅に減額した上で、原則3年間で返済していく手続きです。

借金の金額が大きく、全額を返済することは難しいけれど、持ち家は処分したくないという場合などに適した手続きといえます。

自己破産とは、借金の返済が難しい場合に、裁判所に申立てを行い、借金の支払いを全額免除してもらう手続きです。

ただし、自己破産をする場合には、持ち家や車(※)などの財産は処分しなければなりません。

※車については、ローンの支払いが終わっていて、すでに市場価値がないような場合には所持が認められるケースもあります。

弁護士費用がかかった

任意整理を弁護士などの専門家に依頼する場合には、その分費用がかかります。

具体的な費用の額については、特に法律などで決まっているわけではないため、依頼する弁護士によって異なります。

一般的には、着手金、相談料、報酬、郵便料(実費)などがかかります。

交渉相手となる貸金業者等の数が多ければ多いほど、費用も高くなります。

任意整理を行った後に、思っていたよりも弁護士費用がかかった…ということにならないために、最初の相談の時点で、どのくらいの費用がかかるのかを確認することが大切です。

デイライトでは、ご相談時にお話をうかがった上で、お見積書を作成し、お渡ししております。

弁護士費用について詳しく知りたい方は、以下のページをご覧ください。

任意整理後の支払いが大変

任意整理をして利息や遅延損害金がカットされたとしても、元本はきちんと返済しなければなりません。

利息とは、お金の貸し借りなどの際に発生する対価のことをいいます。

利息は元本に対して決められた割合(これを利率といいます)で上乗せされます。

例えば、100万円(元本)を借りたときに、利息を年1%と約束した場合には、1年間で1万円の利息を支払わなければならないということになります。

これに対して、遅延損害金とは、約束した期日に返済ができない場合に発生する損害賠償金のことをいいます。

例えば、令和7年1月31日が借金の返済期限だった場合、2月1日以降、元本に対する遅延損害金が発生することになります。

遅延損害金の割合(利率)は、お金を貸す人と借りる人との約束で決めることができますが、約束がない場合は民法の規定により年3%となります。

消費者金融やクレジットカード会社では、遅延損害金の利率は14.6%や20%と高い金額に設定されています。そのため、任意整理を始めるまでに時間がかかると、この金額が想定以上に高くなっていることもありますので注意が必要です。

遅延損害金についてより詳しく知りたい方は、以下のページをご覧ください。

任意整理をした後に、毎月の支払いが大変で「やっぱり自己破産のほうが良かったのでは」と感じる人もいるようです。

任意整理は、本来、無理なく借金を完済できるように返済方法等を調整するための手続きです。

すぐに行き詰ってしまうような返済計画を立ててしまうと、任意整理をした意味がなくなってしまいます。

ご自身の経済状況を踏まえて、任意整理が本当に自分にとってベストな方法なのか、弁護士としっかり相談することが大切です。

場合によっては、個人再生や自己破産を選択したほうがよい場合もあります。

個人再生や自己破産について詳しく知りたい方は、以下のページをご覧ください。

任意整理=人生の再出発とするポイント

任意整理をしてよかった、人生の再出発とすることができたと思うためには、以下のポイントを押さえておくことが重要です。

信頼できる専門家に相談する

任意整理を成功させるためには、専門家である弁護士にしっかりと相談し、納得したうえで手続きを進めることが大切です。

借金を整理する方法には、いくつかの選択肢があります。

また、いずれの方法にもメリット・デメリットがあるため、どれが一番良いかは「人それぞれ」ということになります。

まずは、ご自身の状況にもっとも適した手続きを選択することが重要となります。

そして、この選択を正しく行うためには、債務整理手続きについての法的知識やノウハウ、豊富な経験が必要です。

後々、後悔することのないように、信頼できる専門家のサポートを受けながら手続きを進めるのがよいでしょう。

お金に対する意識を変える

借金を繰り返さないためには、収入と支出をしっかりと管理することが重要です。

毎月の支出をリスト化して、節約できる部分を見直しましょう。

そして、無理のない範囲で貯金を始めることをおすすめします。

少しずつでも貯金ができるようになれば、再び借金をすることはなくなるでしょう。

任意整理は、お金に対する意識を変える大きなきっかけとなります。

任意整理を前向きに捉えて、これから先の人生がより良いものとなるように努力することも必要ではないでしょうか。

「任意整理=人生は終わり」と考える方のQ&A

任意整理後の生活はどのように変わるのか?

任意整理をしたからといって、その後の生活が大きく変わることはありません。

任意整理をしたからといって、その後の生活が大きく変わることはありません。任意整理の場合、会社や家族にも内緒で行うことができるため、任意整理をしたことを知られる心配も少ないといえます。

生活が変わるとすれば、新たにクレジットカードを作ったり、ローンを組んだりすることができなくなるという点です。

最初は制約が多いと感じるかもしれませんが、長い目で見れば、借金に追われない安定した生活を送ることの方が大切だと気づくと思います。

また、任意整理をしたことによって、お金に対する意識が変化し、計画的なお金の使い方が身につくという人もいるはずです。

むしろ、早い段階で弁護士に相談して任意整理ができれば、自己破産をして、自宅や車を手放したりすることは回避できるかもしれません。

まとめ

この記事では、「任意整理=人生終わり」と考えている人の誤解を解くために、任意整理が人生に与える影響について解説してきました。

確かに、任意整理には、メリットばかりではなくデメリットもあります。

しかし、長い人生を考えたときには、そのデメリットはそれほど大きいものではありません。

「任意整理=人生終わり」ではなく、「任意整理=人生の再出発」といえるのではないでしょうか。

もしあなたが、「借金の返済が苦しい」、「毎月の返済に追われている」と感じているのであれば、今が人生を再出発させるタイミングかもしれません。

デイライト法律事務所の破産再生チームは、債務整理の専門チームとして、借金問題に苦しむ方々を強力にサポートしています。

借金問題にお悩みの方は、最善の選択ができるように、ぜひ一度ご相談ください。