dカードの支払いが遅れると、

- 遅延損害金を請求される

- カードが利用停止になる

- カードを強制解約される

- 信用情報に事故情報が記録される

といったデメリットが生じます。

dカードなどのクレジットカードを使っていると、後払い・分割払いにできるため、手元にお金がない場合にもついつい高い買い物をしてしまい、使い過ぎるということが起こります。

dカードはスマホの決済にもカードを紐づけている人も多く、そうした支払いで多く使ってしまうこともあります。

そうして支払うべき金額が膨らみ過ぎてしまうと、支払日に返済ができない、ということになってしまいます。

dカードの支払いが遅れた場合は、何が起こるのでしょう?

返済ができそうにない場合には、どのように対処すればよいのでしょうか?

この記事では、dカードの支払いが遅れるとどのようなデメリットがあるのか、支払いをしなかった場合にどのようなことが起こるのか、支払いができない場合の対処法などについて解説していきます。

目次

dカードとは?

dカードとは、株式会社NTTドコモ(以下「ドコモ」などともいいます。)のクレジットカードです。

dカードを使うと多くのお店で使えるdポイントが貯まるので、dカードをお使いの方も多いかと思います。

カードの締め日と支払日

dカードについては、毎月15日締め、翌月10日払いとなります。

ですので、引き落としは原則毎月10日となります。なお、10日が日曜日や祝日といった場合には、金融機関の翌営業日に引き落とされます。

また、dカードと携帯代の請求は別となっているため、ドコモユーザーの方は携帯代の請求については別途確認をすることが必要です。

支払日に残高不足だった場合、再度引き落とされる?

dカードの支払いが遅れた場合に後から支払う方法には、以下の3つがあります。

- 再度の口座引落し

- 指定された口座への振込み

- コンビニ払い

支払いをする手順、方法について解説します。

再度の口座引落し

dカードでは、支払日に遅れた後も、一部の金融機関では再度の引落しをしてもらえます。

詳細は、以下の表のとおりです。

| 金融機関名 | 再度の引き落としの有無 |

|---|---|

| みずほ銀行 三菱UFJ銀行 三井住友銀行 りそな銀行 埼玉りそな銀行 横浜銀行 (福岡銀行※クレジットカード番号が「4363」「5344」「5365」のいずれかから始まる場合のみ) |

毎営業日引き落としがあるので、入金すれば再度の引き落としが行われる。 |

| ゆうちょ銀行 ※クレジットカード番号が「4363」「5344」「5365」のいずれかから始まる場合のみ |

支払月当月の20日に再引き落としがあるので、前日までに入金すれば再度の引落しが行われる。 |

| その他金融機関 | 再度の引き落としはないので、指定された口座に振り込む |

指定された口座への振込み

dカードの支払いが遅れると、支払いを促す通知書が送られてきます。

その通知書に支払いが遅れた場合の振込先口座が記載されていますので、再度の引落しが利用できない場合は、指定の口座に振り込んで支払いを済ませましょう。

振込先の口座が分からなくなってしまった場合は、振込先案内専用ダイヤル(050-3187-3949)も利用できます。

振込先案内専用ダイヤル(自動音声)に電話し、指示に従って応答すると、後日、電話・SMS等により連絡があり、振込先の口座を案内してくれます。

ただし、引落日より5営業日程度の間は、データ処理の都合上まだ案内ができないようですので、ご注意ください。

参照:dカード専用チャット(自動応答)|ニッテレ・サービサー(ニッテレ債権回収株式会社)

コンビニ払い

一部の支払いについては、コンビニ(ローソン)で支払うこともできます。

コンビニ払いが利用できる場合は、支払いが遅れた後に送られてくる通知書にバーコードが記載されていますので、それを持って行ってコンビニで支払いましょう。

参照:dカード利用料金の口座引落ができず、コンビニで支払いをしたいのですが、どこのコンビニで利用できますか? | よくあるご質問 | dカード

dカードの支払いが遅れたときのデメリット

dカードの支払いが遅れると、次のようなデメリットが生じてきます。

- 遅延損害金を請求される

- dカード利用代金の残りを一括で支払うよう請求される(=期限の利益を喪失する)

(原則、1回でも支払いを怠ると期限の利益を喪失する。ただし、2回払い、ボーナス払い、リボ払い、分割払いのショッピング利用代金については、20日以上の期間を定めて書面で催告されたにもかかわらず支払いがないときに期限の利益を喪失する。) - dカードの利用を停止される

- 口座引落しでは払えなくなり、振込みやコンビニ払いなどにより支払わなければならなくなる

(一部の金融機関では、再度の引落しがある) - dカードを強制解約される

- 信用情報機関に報告され、信用情報に「延滞した」との情報が記録される

(いわゆる「ブラックリストに載った状態」になる)(2か月以上支払いが遅れると報告される取扱いのことが多い)

それぞれについてご説明します。

遅延損害金を請求される

支払日にカード利用代金の支払いをしないと、支払日の翌日から完済する日まで遅延損害金が発生します。

遅延損害金は、ショッピングについては年14.5%、キャッシングについては年20.0%となっています(いずれも日割で計算します。)。

ただし、ショッピングについては、2回払い、ボーナス払い又は分割払いの場合は、法定利率(令和5年4月1日現在、年3%)と同率の遅延損害金だけが発生します。

遅延損害金は、以下の計算式で計算されます。

【具体例】キャッシングで借りた36万5000円の返済を20日間延滞した場合

36万5000円 × 0.2 (キャッシングの遅延損害金の利率)÷ 365日 × 20日=4000円

遅延損害金とは別に、dカードを滞納した場合は、回収事務手数料として1ヶ月あたり440円(税込)が上乗せされます。

安いと思われるかもしれませんが、毎月ですので、3か月滞納すれば1320円となります。

できるだけこのような支出が生じないようにした方がよいです。

引用元:回収事務手数料(440円)について教えてください。|dカード

残額を一括で支払うよう請求される(=期限の利益を喪失する)

支払日に支払いができないと、dカードで借りていたお金を全額一括で支払うよう請求されてしまいます。

もともとは今後分割で返済する予定だったものについても、一括での返済を求められてしまいます。

ただし、2回払い、ボーナス払い、リボルビング払い又は分割払いのショッピング利用代金の支払いが遅れた場合については、カード会社から20日以上の期間を定めて書面で支払の催告があったのに期間内に支払わなかった場合にのみ、残額の一括請求があります。

dカードの利用を停止される

利用代金の支払いが遅れると、支払日の翌日からdカードが利用できなくなります。

月会費や光熱費、携帯電話料金などをクレジットカードで自動的に支払うことにしている場合には、自動支払いが行われなくなりますので、注意しなければなりません。

この利用停止は通常一時的なものですので、遅れていた利用代金を全額支払えば、多くの場合、またdカードを使えるようになります。

支払い後dカードを使えるようになる時期は、

- クレジットカード番号が「4980」「5302」「5334」のいずれかから始まる場合は、支払った日の2営業日後

- クレジットカード番号が「4363」「5344」「5365」のいずれかから始まる場合は、入金が確認できた後

となります。

参照:支払いが遅れたのでカードが利用できません。いつから利用できますか。 | よくあるご質問 | dカード

ただし、これまでにも延滞をしたことがある場合には、利用代金を支払ってもすぐには利用停止が解除されない場合もあります。

振込みやコンビニ払いなどにより支払わなければならなくなる

dカードの利用代金を支払日までに支払わないと、再度引き落としてもらうことができず、振込みかコンビニ払いにより支払わなければならなくなります。

ただし、一部の金融機関では、再度の引落しをしてくれます。

詳細は再度の口座引き落としをご覧ください。

dカードを強制解約される

カードの利用が停止されたり督促の連絡が来たりしたにもかかわらず、dカードの利用代金を支払わないままでいると、dカードを強制解約されてしまいます。

本来の引落日翌月の10日(土日祝の場合は翌営業)までにカード会社で入金が確認できないと、dカードは強制解約されます。

参照:支払期日に引落としができず、支払いに関する書面が届きました。引落とし日の翌月の支払いとなりそうですが問題ないですか? |よくあるご質問 |dカード

強制解約されると、dカードはその後一切使えなくなってしまいます。

強制解約後に支払いをしたとしても、再度使えるようにはなりません。

信用情報機関に報告され、信用情報に「延滞した」との情報が記録される

支払いが2か月以上遅れると、カード会社は、信用情報機関に「延滞があった」と報告します。

信用情報機関とは、金融機関や貸金業者などからのお金の借入れ・返済などに関する情報(信用情報)を集めて、管理している機関です。

「延滞があった」との報告があると、信用情報機関は、そのことを信用情報に記載します。

このようにマイナスの情報(事故情報)が信用情報に記載されている状態を、俗に「ブラックリストに載った」状態といいます。

信用情報は、新たに貸付けをするか否か、各種カードの使用を継続させるか否かといった審査のために、各金融機関に提供されます。

そのため、「ブラックリストに載った状態」になってしまうと、「この人はお金を貸しても返してくれない人だ」と見られてしまい、どこからもお金を借りられなくなってしまいます。

ブラックリストに載った状態は一生続くわけではなく、残った利用代金の支払いを終えた後5年程度で解消していきます。

ブラックリストについて、詳しくは以下のページで解説しています。

支払いに遅れる場合の対処法

返済日を忘れていたなどの理由で支払いが遅れてしまったけれど、無事お金が用意できたという場合には、遅れた分を返済し、延滞を解消することができます。

dカードの支払いが遅れた場合の対処法を紹介します。

コールセンターに問い合わせ・相談する

遅くなったけれども利用代金を支払えるようになった、という場合、支払い方法が分からなければ、コールセンターに電話してみましょう。

支払い方法などについて教えてくれます。

コールセンターの電話番号などについては、以下のサイトに記載されています。

支払いを延滞した後1週間から10日後に送られてくる「通知書」にも、後から支払いをする方法が案内されていますので、そちらの指示に従って支払いをすることもできます。

支払い方法を変更する

先ほど、再度の口座引落しや指定された口座への振込み、コンビニ払いなどの方法をご紹介しましたが、ショッピングで一括だと支払いが難しい場合、dカードのあとから分割サービスを利用することも検討しましょう。

思わず使いすぎちゃったという場合には、あとから分割払いに変更することができます。

何も手続をせずに遅延するとカードが利用できなくなるため、カードの利用を続けたいという場合には、こうしたあとから分割サービスを活用するのも方法の一つです。

ただし、一括払いを分割払いにする場合には手数料などが別途発生しますので、トータルの支払い金額は増えてしまいますので、よく考えて変更しましょう。

また、キャッシングではこのサービスは利用できません。

参考:あとから分割|dカード

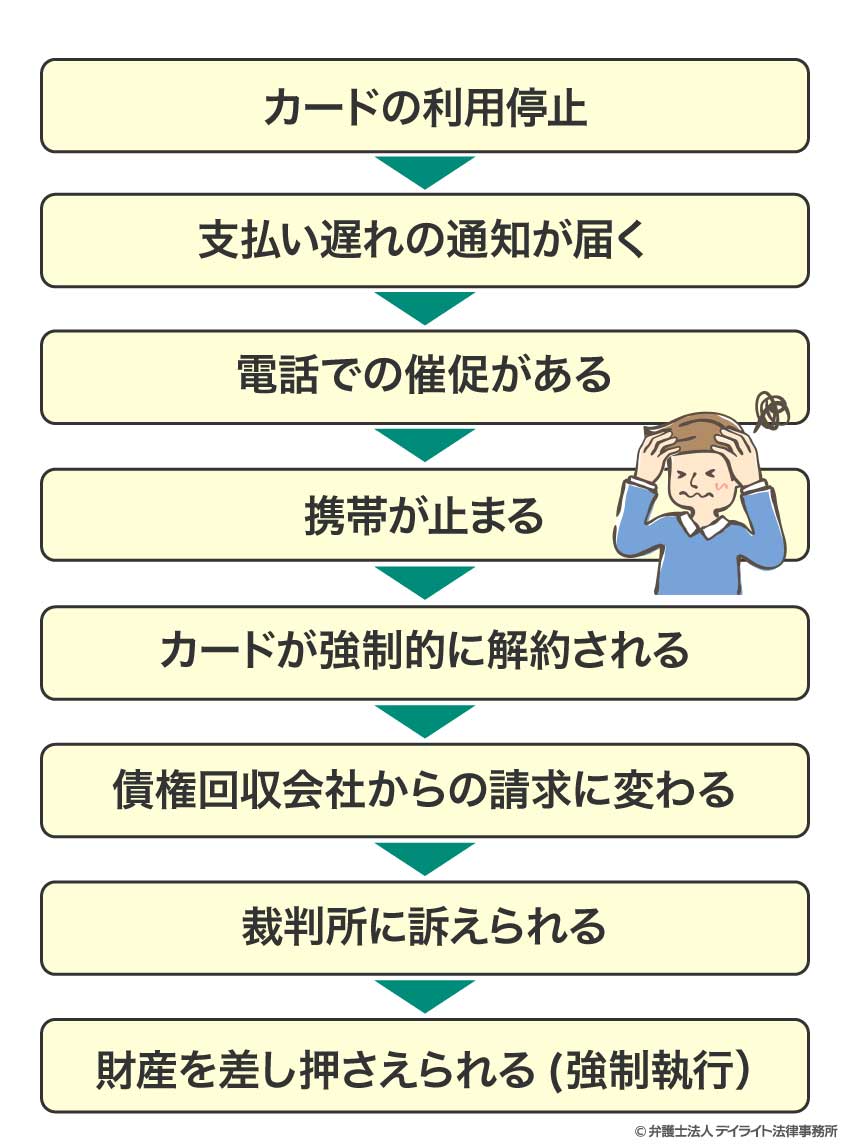

dカードを支払わないときの予想される流れ

dカードの支払いをしなかった場合にはどのようなことが起こるのか、予想される流れをご説明します。

カードの利用停止

カード利用代金の支払いが遅れると、翌日にはdカードの利用を停止されてしまいます。

利用停止になると、定期的な支払い(光熱費、携帯電話料金、サブスク代金など)をクレジットカード払いにしている場合についても支払いができなくなってしまいます。

これらの支払いができていないと、

- ガスや電気が止まる

- 携帯電話が使えなくなる

- サブスクの利用を止められる

といったことが起こってきます。

各種サービスの利用を止められてしまう事態を避ける方法としては、

- dカードの支払いを早く済ませ、各種料金の支払日までにdカードを使えるようにしておく

- 各種料金の支払い方法を変える

- 各種料金が未払いであるとの連絡が来た時に速やかに対応する

といったものが考えられます。

支払い遅れの通知書が届く

支払日から1週間~10日程度経つと、支払い遅れが発生していることを知らせる「通知書」が送られてきます。

通知書には、支払いが遅れている金額、支払い方法などが書かれています。

電話での督促がある

通知書が届いても支払いをしないでいると、支払いをするよう求める電話がかかってきてきます。

電話は「ドコモdカード受託センター」からかかってきます。

支払いをしない間は、こうした請求の電話はその後もかかってきますし、郵便による督促もあります。

しかし、弁護士に債務整理を依頼すれば、電話や郵便などによる直接の取立ては止まります。

詳しくは後ほどご説明します。

携帯が止まる

携帯電話の料金をdカードで支払っている場合は注意が必要です。

支払いが遅れてdカードの利用を停止されてしまうと、dカードから携帯電話の料金を支払うこともできなくなり、携帯電話の利用を停止されてしまいます。

ドコモの場合、携帯電話が利用できなくなるのは、支払期限の日から20日~30日経った頃です。

引用元:未払いの料金がある場合、いつ利用停止になりますか? | よくあるご質問(FAQ) | NTTドコモ

dカード利用代金の支払いの目途は立たないけれども、携帯電話料金だけなら支払える、という場合は、事前に支払方法を口座引き落とし又は他のクレジットカードでの支払いに変更しておきましょう。

変更が間に合わなかった場合は、ドコモの料金請求・収納業務を行っているNTTファイナンスに連絡してみましょう。

NTTファイナンス

ドコモの携帯電話から:(局番なし)151

一般電話から:0120-800-000

受付時間:午前9時~午後8時

端末を購入する際に分割払いがしにくくなる可能性も

dカードの支払いが遅れると、支払いに遅れがあったことがdカードを発行しているドコモの記録に残ってしまいます。

そうなると、ドコモでは、「この人は支払い能力に問題のある人だ」と認識されてしまい、ドコモの携帯電話を利用する際にも影響が出てきます。

具体的には、機種変更などで、ドコモでスマートフォンを分割払いで購入しようとしても審査に通りにくくなる可能性があります。

さらに、2か月以上延滞すると、信用情報機関にも連絡され、延滞したことが信用情報に記載されてしまいます。

こうなってしまうと、ドコモ以外の携帯電話についても、分割払いで購入することは難しくなってきます。

カードが強制的に解約される

本来の引落日の翌月10日(土日祝の場合は翌営業)までにカード会社で入金が確認できないと、dカードは強制解約されます。

強制解約されてしまうと、もはやdカードは使えなくなり、利用を再開することもできません。

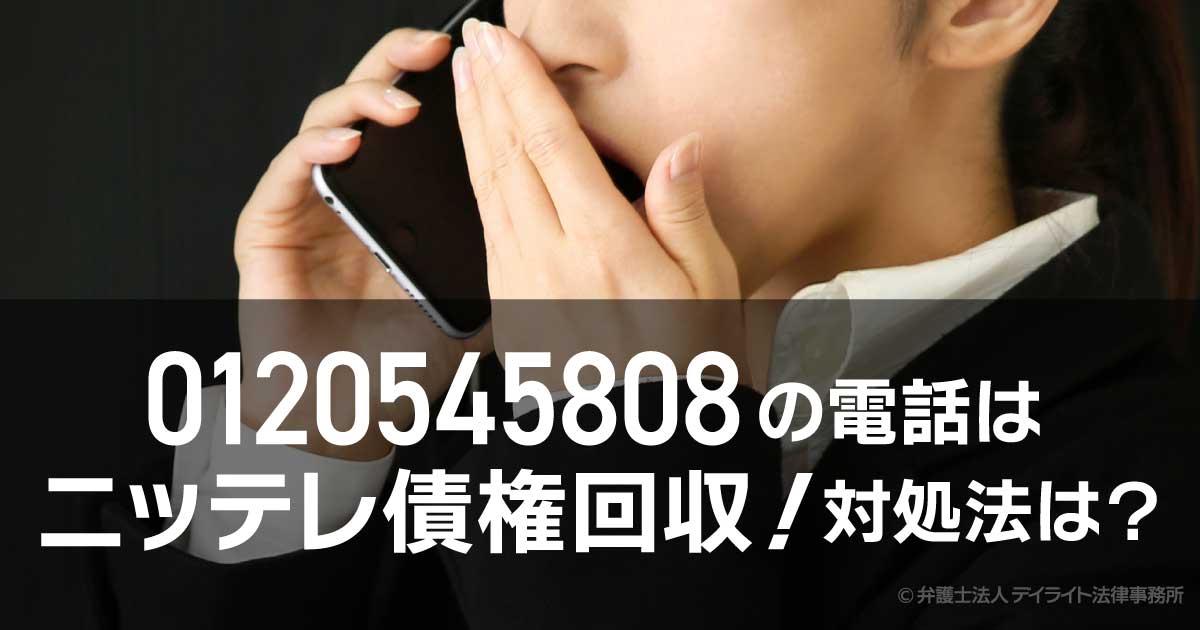

債権回収会社からの請求に変わる

dカードを一定期間支払いをしない状態が続くと、カード会社が債権回収会社に督促業務を委託します。

dカードは「ニッテレ債権回収」という会社に督促業務を委託しているため、こちらからの督促、請求に変わります。

債権回収会社が介入すると取立てや条件の厳しい返済要求などもありますので注意が必要です。

裁判所に訴えられる(支払督促が申し立てられる場合も)

請求しても利用代金が支払われない、となると、最終的には訴訟を起こされてしまいます。

訴訟を起こされると、裁判所から訴状などの書類が送られてきます。

訴状などが届いた場合は、届いた書類一式を持って、すぐに弁護士に相談してください。

弁護士に訴訟への対応を依頼すれば、必要となる答弁書(訴状への反論などを記載した書面)などの書類は弁護士が用意してくれますし、裁判所へ出向くなどの手続きも弁護士が代わりに行ってくれます。

ただ、ご本人に準備してもらわなければならないものがある場合や事情をお聞きしなければならない場合もありますので、弁護士からの連絡には速やかに応じられるようにしておきましょう(携帯電話の連絡先に弁護士の番号を登録しておくなど)。

もしご自分で裁判を進めることにした場合は、期限までに答弁書を提出することを忘れないようにしましょう。

答弁書の提出を忘れ、連絡もしないまま裁判にも欠席すると、相手の主張を認めたものとされてしまい、相手の主張に沿った判決を下されてしまう可能性があります。

裁判の期日にもできるだけ出席しましょう。もし欠席する場合には、あらかじめ裁判所に連絡しておきましょう。

裁判の中では「和解して分割払いにする」といったこともできますので、「実際お金を返していないし、主張できるような反論がない・・・」と思う場合でも、きちんと対応するようにしましょう。

どのような対応が考えられるかは、専門家である弁護士が詳しいので、まずは相談だけにでも行ってみることをお勧めします。

仮差押えが行われる場合もある

裁判の前に、仮差押えが申し立てられる場合もあります。

仮差押えが行われると、債務者(お金を借りた人)は、対象となった財産を勝手に処分することができなくなります。

仮差押えの対象とされることの多い財産は、

- 不動産

- 預貯金

- 給料

などです。

給料が差し押さえられると、裁判所から職場に連絡があるので、借金が支払えなくなっていることを職場の人に知られてしまいます。

支払督促が来たらすぐに対応を

訴えを起こされる代わりに、支払督促を申し立てられることもあります。

支払督促が届いても何もせずにいると、送達後2週間経つと仮執行宣言が付けられ、強制執行ができるようになってしまいます。

さらに、仮執行宣言付支払督促が債務者に送達されてから2週間経つと、確定判決と同じ効果を持つようになり、異議を申し立てることができなくなります。

このように、支払督促は、法的効力のあるもので、業者からの電話での催促とは違います。

このことを知らずに放置していると、大変困ったことになります。

支払督促は裁判所から届くので、届いたらすぐに弁護士に相談に行き、異議の申立てをしましょう。

異議の申立ては自分ですることもできますので、弁護士が見つからない場合などは、とりあえず異議の申立てをするようにしましょう。

異議申立ての理由は、「一括支払いを請求されているが、分割払いにしてほしい」など和解条件に関するものでも構わないので、まずは異議の申立てをしておきましょう。

異議の申立てをすると、通常通りの裁判が始まることとなります。

支払督促についての詳細は、以下のページで解説しています。

ぜひ一度ご覧ください。

財産を差し押さえられる(強制執行)

裁判が終わり支払いを命じる判決が出され、仮執行宣言が付けられるか判決が確定するかすると、貸金業者らは、強制執行(差押え)を行うことができるようになります。

支払督促に仮執行宣言が付けられた場合も、強制執行が行われる可能性があります。

裁判上で和解をしたにもかかわらず、和解条件に沿った支払いができなかった場合も、強制執行が可能になります。

強制執行では、債務者の財産を差し押さえ、お金に換えて強制的に返済に充てさせます。

差し押さえられる財産には、以下のようなものがあります。

- 不動産

- 預貯金

- 給料

不動産を差し押さえられると、最終的には強制競売で売却され、売却代金も貸金業者などの債権者に分配されてしまいます。

預貯金が差し押さえられると、預貯金を債権者に支払われてしまいます。

給料の場合も、差し押さえられると給料を債権者に支払われてしまいます。

給料が差し押さえられると、裁判所や債権者から会社に連絡があるので、職場に借金を返せなくなっていることを知られてしまいます。

なお、借金を回収するために給料を差し押さえる場合、手取り額の4分の1までしか差し押さえることができません。

dカードを支払えないときの対処法

dカードの利用代金が増えすぎてしまって、支払いができなくなってしまった・・・とお困りの方は、弁護士に相談して債務整理をすることを検討しましょう。

債務整理は、国が認めている借金減額制度です。

債務整理をすれば、

- 借金額を減らした上、返済期限も延ばして、月々の返済負担を軽くする

- 自己破産であれば、借金をゼロにする

ことができます。

そうすれば、借金問題に決着をつけ、生活を立て直すことができます。

それに、弁護士に債務整理を依頼すれば、

- 貸金業者からの取立てが止まる

- 一時的に借金の返済をストップできる

といったメリットもあり、借金に追われる不安な日々から抜け出すことができます。

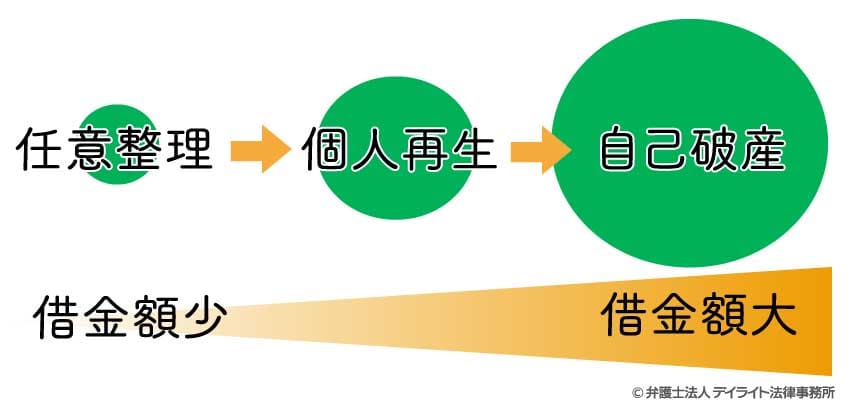

債務整理には、主として、自己破産、個人再生、任意整理の3種類があります。

これらの手続には、それぞれ次のような特徴があります。

- 借金をゼロにしてもらうことができる(免責)。

- 価値の高い財産は、基準に従って処分する必要がある(不動産、車、高価な貴金属など)。

- ギャンブルや浪費による借金があると利用できない可能性がある。

- 裁判所を通じて行う。

- 借金(元金を含む。)を一定の基準に従って減額してもらうことができる。

- 返済期間は原則3年(最長5年)となる。

- 担保権が付いている財産(例:ローンが残った車など)以外は、処分する必要がない。

- 住宅ローンの残っている持ち家は残すことができる。

- ギャンブルや浪費による借金があっても利用できる。

- 裁判所を通じて行う。

- 主に利息や遅延損害金をカットしてもらう。

- 返済期間も3年から5年程度に延ばせる。

- 財産を処分する必要はない。

- ギャンブルや浪費による借金があっても利用できる。

- 裁判所を通さず、貸金業者などと直接交渉する(多くの場合、弁護士に依頼するなどして進める。)

任意整理、個人再生は、手続き後も返済をする必要があるため、安定した収入がないと利用することが難しいです。

また、借金額が多すぎる場合も、任意整理、個人再生は利用できなくなります。

おおまかにいうと、借金額が増えるにしたがって、

というように、選ぶ手続きが変わってきます。

債務整理について、詳しくは以下のページで解説しています。

ぜひ一度ご覧ください。

借金減額をシミュレーターで簡単に診断

債務整理には、上でご説明したとおりいくつかの種類があります。

これらのうち、どれが自分に合った手続きかは、一般の方にはわかりにくいかと思います。

そこで、当事務所では、借金減額診断シミュレーターを用意し、皆様が、ご自身に合う債務整理の方法について、参考になる情報を手軽にご覧いただけるようにしております。

いくつかの質問に答えるだけで、その場ですぐに、それぞれの方の状況に合うと思われる債務整理についての参考情報を得ていただくことができます。

お名前、メールアドレスなど個人情報の入力も必要ございません。

ぜひ一度、お気軽にお試しください。

dカードの支払いが遅れたときのQ&A

2回目以降の支払い遅れは厳しい対応となる?

dカードの規約では、延滞が頻繁に発生する等、d カード利用代金等の支払状況が良好でないと、dカードについて利用停止の措置を採ると定められています。

dカードの規約では、延滞が頻繁に発生する等、d カード利用代金等の支払状況が良好でないと、dカードについて利用停止の措置を採ると定められています。

そのため、支払い遅れを繰り返していると、「支払状況が良好でない」として、遅れていた分の支払いを終えたとしても利用停止が解除されなくなる可能性があります。

いつまでに支払えばいい?

dカードの未払い利用代金が支払えるようになったのであれば、できるだけ早く支払いを済ませてしまいましょう。

支払いが遅れれば遅れるほど、その分余計に遅延損害金を取られますし、信用情報に事故情報が載ってしまうなど他のペナルティが発生する可能性も高くなってきます。

携帯と紐づけている場合には仕事にも影響が出る可能性がありますので、dカードで多くの決済をすることはくれぐれも気をつけましょう。

支払わないとブラックリストに載る?

2か月以上支払いを怠っていると、ブラックリストに載ってしまいかねません。

ブラックリストに載ると、5年程度の間、他社のカードも使えなくなる、新たなカードも作れなくなる、住宅ローンや車のローンも借りられなくなるなど、大きな影響があります。

支払いができるようであれば、早めに支払いを済ませるようにしましょう。

もし支払いが難しいようであれば、早めに弁護士に相談し、債務整理を行いましょう。

通常、債務整理をするとやはりブラックリストに載ってしまうのですが、これ以上遅延損害金が増えたり取立てに悩まされたりする前に、早めに対処することをお勧めします。

なお、dカード以外にも借金があり、2010年以前から借入れと返済をしていた方であれば、過払い金が発生していることがあります。

過払い金があると、状況によっては、ブラックリストに載ることなく債務整理をすることができます。

ブラックリストに載ることなく過払い金を請求できる場合については、以下のページで詳しく解説しています。

気になる方は、ぜひ一度ご覧ください。

まとめ

今回は、dカードの支払いをしなかったときに起こること、dカードの支払いを遅れてする方法、dカードの支払いができないときには債務整理という対処法があることなどについて解説しました。

dカードなどのクレジットカードを使うと、後払いで買い物をすることができてしまうため、手元にお金がないのに「なんとかなる」と安易に考えてしまい、ついつい買い物をしすぎてしまう傾向があります。

しかし、買い物で使ったお金は、結局のところ自分で支払わなければなりません。

リボ払い、キャッシングなどを利用した場合には、手数料なども発生してきます。

支払日にお金が工面できず支払いが遅れてしまうと、遅延損害金が発生してしまう、dカードの利用が停止されてしまう、携帯電話の利用や機種変更にも影響するおそれがあるなど、様々な不利益が発生します。

2か月以上支払いを怠っていると、信用情報に延滞情報が記載されてしまい(いわゆる「ブラックリスト」に載った状態)、他社での借入れもできなくなってきますので、影響が大きくなってしまいます。

クレジットカードは、計画的に利用するよう注意しましょう。

クレジットカードなどの返済額が増えすぎて生活が圧迫されている、返済の終わりが見えてこない、という状況になってしまったら、債務整理について、早めに弁護士に相談してみましょう。

借金額が増えすぎないうちに、早めに対処することで、希望する形で借金問題を解決できる可能性が高まります。

債務整理について相談する際には、HPを調べるなどして、なるべく借金問題に強い弁護士を探して相談しましょう。

借金問題に詳しい弁護士の方が、より迅速に、より適切に問題を解決してくれますし、債務整理をした後はどのような生活になるかについても見通しをもって、きちんと説明してくれるでしょう。

当事務所でも、借金問題の経験が豊富な弁護士たちによる破産再生チームを設け、皆様のご支援に力を注いでおります。

LINEでのご予約も可能です。

ぜひ一度、当事務所までお気軽にご相談ください。