弁護士法人デイライト法律事務所 パートナー弁護士

差し押さえとは、お金を支払う義務がある人(債務者)の財産を勝手に処分できないようにし、最終的に支払いに充てるための強制的な手続きです。

対象となる財産には、不動産・預金口座・給料などが含まれます。

一般的には、裁判所の命令(差押命令)などによって行われ、給料が差し引かれたり、銀行口座が凍結されたりするケースもあります。

この記事では、差し押さえとは何か、どんな財産が対象になるのか、差押えられるとどうなるのか、そして差し押さえを回避する方法までを、債務整理に詳しい弁護士がわかりやすく解説します。

差し押さえに不安を感じている方は、ぜひ参考になさってください。

目次

差し押さえとは

差し押さえとは、お金の支払い義務を負う人(「債務者」といいます。)の財産(家や土地、預貯金、売掛金、給料、年金など)の処分を禁止することで、裁判所の命令などによって行われます。

税金を滞納した場合、市役所や税務署は裁判を経ずに差し押さえを行うことができます(国税徴収法第47条)。

そのため、預金口座や給料が突然差し押さえられるケースもあり、通常の差押えより手続きが早く進む傾向があります。

差し押さえによって財産の処分を禁止した後は、差し押さえた財産を手続きに従ってお金に換えます。

そのお金は、最終的には、支払いを求める権利者(「債権者」といいます。)への支払いに充てられていきます。

差し押さえとなる主な原因

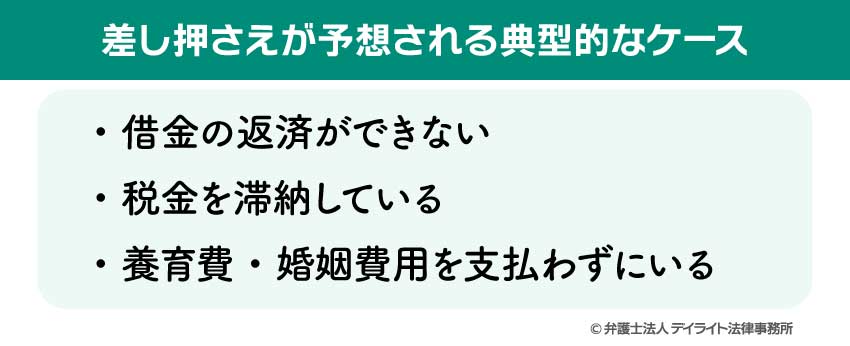

差し押さえが行われるのは、「払うべきお金を払っていない場合」です。

たとえば、以下のような場合には、いずれ差し押さえをされてしまう可能性があります。

借金の返済ができない

借金の返済ができていない場合、債権者の申立てによって、財産を差し押さえられてしまう可能性があります。

ただ、借金を返せないからといっていきなり差し押さえが行われるわけではありません。

差し押さえを行うには、通常、裁判を起こして判決をもらう、裁判所に申し立てて仮執行宣言付き支払督促を得る、などの手続きが必要となります。

そのため、差し押さえが行われるのは、こうした裁判所での手続きが終わった後になります。

ただし、強制執行認諾文言付き公正証書を作成してしまっている場合には、訴訟などを経ずに差し押さえが行われてしまうので注意が必要です。

強制執行認諾文言付き公正証書は、債権者と債務者双方の合意のもと、公証役場に赴いて公証人に作ってもらうものです。

単なる契約書とは違い、裁判不要で差し押さえが可能となる強い効力があるものなので、債務者は、強制執行認諾文言付き公正証書を作成するかどうか慎重に考えなければなりません。

消費者金融や銀行からの借り入れの場合には、こうした公正証書は通常作成しません。個人間の貸し借りや後述する養育費などの取り決めの際に用いられることが多いです。

税金を滞納している

所得税、住民税など支払うべき税金を支払わずに滞納していると、滞納処分により財産を差し押さえられてしまいます。

滞納処分は、督促を受けても納税しないでいると行われます。

通常の差し押さえと違い、裁判や調停など裁判所での手続きを経ることなく差し押さえが行われるので、注意しなければなりません。

養育費・婚姻費用を支払わずにいる

養育費や婚姻費用を支払わない場合にも、差し押さえが行われる場合があります。

養育費・婚姻費用については、以下のように、通常の借金などの場合よりも差し押さえがしやすくなっています。

- 債務者の給料等を差し押さえる場合、まだ支払期限が来ていない将来分の養育費・婚姻費用についても差し押さえができる。

- 給料を差し押さえる場合、通常は4分の1までしか差し押さえられないが、養育費・婚姻費用の場合には2分の1まで差し押さえることができる。

養育費・婚姻費用の場合も、通常、調停・審判等を経なければ差し押さえはできません。

ただ、養育費等についても強制執行認諾文言付き公正証書を作成することがあります。

強制執行認諾文言付き公正証書を作成した場合には、調停・裁判などを経ずに差し押さえが行われるので、注意が必要です。

養育費・婚姻費用の強制執行認諾文言付き公正証書については、詳しくは以下のページをご覧ください。

差し押さえは突然来る?手続きの流れ

差し押さえの手続きに入るまでの流れ

差し押さえをするために必要な条件は以下のとおりです。

- 債務名義があること

- 債務名義が送達されたこと

- 執行文が付与されていること

この条件を整えるために、差し押さえを行いたい債権者の側で以下のような準備を行います。

差し押さえを行うには、上記のとおり債務名義が必要です。

債務名義をまだ持っていない場合、裁判を起こしたり、支払督促を申し立てたりする必要があります。この通知が裁判所から届くことで、差し押さえに近づいていることを認識することになります。

すでに公正証書を作成していた場合には、作成時に強制執行を受けても異議はない旨の規定を設けていることが多いので、裁判を新たに起こしたり、支払督促を申し立てたりする必要がないため、裁判所からの通知は届かないことが多いでしょう。

差し押さえを行うには、送達証明や執行文付与証明も必要になります。

ただし、この証明は差し押さえをしようとする人が裁判所に申請することで取得できるものです。したがって、差し押さえを受ける人には証明を取得しているという知らせは届きません。

差し押さえと督促は違う?

支払いが滞っている場合、「督促状」といったタイトルの書面が届くことがあります。

この督促状は、差し押さえとは違います。督促状は、あくまで任意の督促にすぎません。

督促状と似たものに「差し押さえ予告状」というタイトルの書面が届くこともありますが、これも、差し押さえとは違います。

差し押さえはあくまで裁判所を通じて「差押命令書」が届きます。

支払いができていないカード会社や消費者金融会社から直接送られてくる書面はすべて督促状になります。

差し押さえの手続きの流れ

債権者が上記の準備を整えると、差し押さえの申立てを行うことができるようになります。

差し押さえの手続きの流れは、簡単にいうと以下のようになります。

申立て

まず、債権者は、申立書、債務名義、執行文などの必要書類を裁判所に提出し、差し押さえの申立てをします(動産の差し押さえをする場合は、執行官に申立てをします)。

申立ての際には、費用の予納も必要となります。

申立てを受けた裁判所などは、差し押さえの手続きを進めてよいか審査を行います。

差し押さえ

要件を満たしていることが確認できると、裁判所(動産の場合は執行官)は、差し押えを行います。

不動産の場合は、強制競売開始決定(又は強制管理開始決定)を出し、その中で差し押さえも宣言します(民事執行法第45条、第93条)。

給料、年金、預貯金、売掛金などの債権を差し押さえる場合は、差押命令が出されます(同法第143条)。

貴金属などの動産を差し押さえる場合は、執行官が占有(せんゆう、その物を管理することをいいます。)することで、差し押さえを行います(同法122条)。

換価等

差し押さえができたら、差し押さえた物や債権をお金に換える(換価等)ことになります。

不動産の場合は、強制競売にかけて売却します。

不動産が賃貸物件の場合には、売却するのではなく強制管理するという手続きもあります(民事執行法第93条)。

強制管理の場合は、差し押さえた物件からの賃料収入を、裁判所が選任した管理人を通じて債権者への支払いに充てる、という形になります。

動産の場合は、競売りなどの方法で売却します。

債権(給料、年金、預貯金、売掛金など)の場合は、差し押さえをした債権者が、債務者の勤務先や取引先、銀行に対して取立てを行うなどして、お金を回収します。

配当

換価等により得られたお金は、差し押さえをした債権者と、差し押さえられた物などに担保権を有していた担保権者、配当要求をした債権者などに支払われます。

この支払い、配分のための手続を、配当等といいます。

差し押さえの対象となる財産は?

差し押さえには、債務者の生活、プライバシーなどを守る観点から、対象外とされている財産があります。

差し押さえの対象となる財産・対象とならない財産は、主に以下のようになります。

- 不動産(土地・建物)

- 動産(貴金属・ブランド品・商品・現金など)※ただし、現金は66万円までは差押えができません。

- 債権(預貯金、給料、年金、賃料、売掛金など)

- 内容生活に必要な衣服、寝具、家具、台所用品、畳、建具(民事執行法第131条一号)

- 内容1か月間の生活に必要な食料、燃料(同条二号)

- 内容業務に欠くことができない器具等(同条六号)

- 内容仏像、位牌(同条八号)

- 内容系譜、日記、商業帳簿など(同条九号)

- 内容義手、義足(同条十三号)

- 給料、年金などの4分の3(養育費、婚姻費用のための差し押さえの場合、2分の1)(民事執行法第152条)

など

引用元:民事執行法|e-Gov検索

以下では、主なものについて解説します。

給料・賞与

給料については、手取りの4分の1までが差し押さえの対象となっています。

そのため手取りの4分の3の部分については差し押さえができなくなっています。

ただし、33万円を超える部分については、全額差し押さえの対象とすることができます。

例えば、手取りが60万円の場合、その4分の3は45万円となりますが、33万円を超えているため、60万円 – 33万円 = 27万円が差し押さえの対象となります。

現金

自宅にある現金についても差し押さえの対象となります。

ただし、現金については66万円までは差し押さえが禁止されています。そのため、自宅に50万円の現金があったとしても66万円に満たないため、差し押さえはできないということになります。

不動産

一軒家やマンション、土地などの不動産についても差し押さえの対象となります。

こうした不動産については、裁判所の競売手続きによって売却され、お金が分配されます。

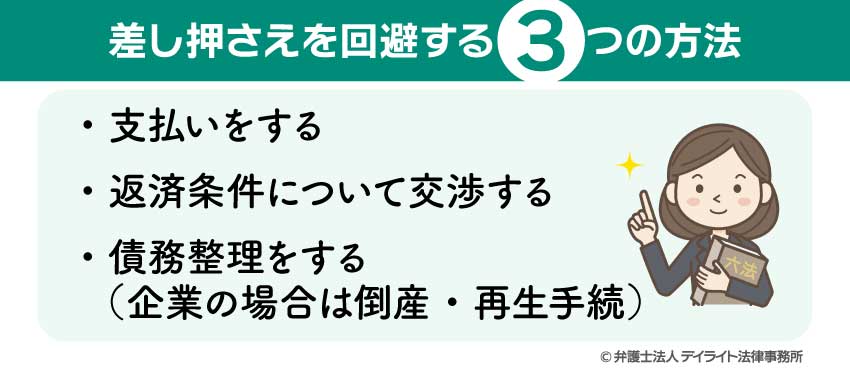

差し押さえを回避する3つの方法

差し押さえは、できることなら回避したいものです。

差し押さえを回避する方法としては、3つが考えられます。

個人の場合と企業の場合に分けてご説明します。

個人の方の場合

支払いをする

相手が請求しているお金を支払ってしまえば、差し押さえは回避できます。

裁判で負けてしまった、裁判所での和解や調停で支払いを約束した、といった場合、相手は債務名義を得ています。

債務名義がある支払い義務を怠ってしまうと、すぐにも差し押さえを申し立てられてしまう可能性があります。

こうした支払いには優先度を上げて対応し、支払いを済ませてしまうことで、差し押さえを回避することができます。

返済条件について交渉する

お金の工面ができず、どうしても支払いができない場合もあるでしょう。

そのような場合には、債務名義ができてしまった後でも、再度相手と話し合いをし、実現可能な返済条件(一括払いのところを分割にする、など)を設定してもらうことが考えられます。

相手にとっても、差し押さえは時間・費用・労力を要するものですので、自発的に支払いをしてくれるなら、と、返済条件の変更に応じてくれる場合があります。

ただ、相手は債務名義を得るために一定の労力などをかけていますので、すぐにも差し押さえをしてお金を回収したい、と考えている場合も多いです。

そのため、返済条件の変更は必ずしも成功するとは限りませんので、ご注意ください。

債務整理をする

支払いをすることも、交渉して返済条件を変更することもできない場合、状況によっては債務整理を検討することになります。

債務整理とは、国も認める借金減額制度です。

債務整理が成功すると、借金額の減額(又は免除)、返済期間の延長などができ、無理なく借金問題を解決することができます。

債務整理には、主に以下の3種類があります。

- ① 自己破産

- ② 個人再生

- ③ 任意整理

それぞれについて簡単に説明します。

自己破産は、裁判所に申し立てて、自分の主だった財産を処分して債権者に分配する代わりに、借金を帳消しにしてもらう制度です。

自己破産をすると、差し押さえについて、以下のような効力が生じます。

- 自己破産の申立てをしたとき

差し押さえの手続が中止される場合がある

全ての債権者に対して強制執行を禁止する命令(包括的禁止命令)が出される場合がある。 - 破産手続開始決定があったとき

新たに差し押さえを行うことはできなくなる

既に開始されている強制執行も効力を失う

自己破産は、借金をゼロにできる、差し押さえも止められる、などメリットの大きい制度です。

しかし他方で、

- 家や車、貴金属など主だった財産は処分しなければならない

- ブラックリストに載ってしまう

- 一部の職業や資格が制限される

- 官報に載ってしまう

- 保証人に請求がいってしまう

などのデメリットもあります。

自己破産について、詳しくは以下のページをご覧ください。

個人再生は、裁判所に申し立てて、借金を一定のルールに従って減額し、返済期限も3~5年に延ばしてもらう手続きです。

個人再生では、住宅資金特別条項を使うことで住宅ローンの残った自宅を守ることができます。

個人再生の申立てをした場合も、自己破産の場合と同様、差し押さえの手続が中止されたり、全ての債権者に対して強制執行を禁止する命令(包括的禁止命令)が出されたりする場合があります。

同様に、個人再生手続開始決定があった場合、新たに差し押さえを行うことはできなくなり、既に開始されている強制執行も効力を失います。

自宅も守れる、差し押さえも止められる、とメリットの多い個人再生ですが、

- ブラックリストに載ってしまう

- ローンの残った車は手放すことになる可能性が高い

- 保証人に請求がいく

- 官報に載ってしまう

など、やはりデメリットもあります。

個人再生について、詳しくは以下のページをご覧ください。

任意整理とは、債権者と個別に交渉し、借金を減らしたり、返済期限を延ばしたりする手続きです。

貸金業者などの債権者との交渉は専門家を通した方が有利に進みますので、任意整理を行う場合は弁護士に依頼するなどして進めることが多いです。

任意整理ができれば、裁判所を通さないこともあり、自宅や車を残せる、保証人に請求がいかないようにできるなど、より柔軟な解決を図れますし、費用や手間も少なくて済みます。

しかし、任意整理には、自己破産や個人再生とは違い、差し押さえを止める法的効力はありません。

もちろん、差し押さえが行われた後でも任意整理をして、債権者と新たな返済条件について合意できれば、相手が差し押さえを取り下げることもあります。

でも、相手も差し押さえをするまでに相応の費用・労力をかけているので、簡単に取り下げてくれるとは限りません。

差し押さえの可能性はあるけれどもまだされていない、という段階であっても、相手は債務名義(判決など)を得るために費用・労力をかけてきているので、やはり交渉のハードルが高くなります。

任意整理を選択したい場合は、判決などの債務名義ができてしまう前に、なるべく早く弁護士に相談することが大変重要です。

任意整理についての詳しいことは、以下のページをご覧ください。

債務整理全般、債務整理を弁護士に依頼することのメリットについては、以下のページでも詳しく解説しています。

ぜひ一度ご覧ください。

借金減額をシミュレーターで簡単に診断

債務整理の方法はいくつかあるので、どの方法が自分にとってよいのか、悩まれる方も多いと思います。

そこで、当事務所では、借金減額診断シミュレーターを設けました。

このシミュレーターでは、簡単ないくつかの質問にお答えいただくだけで、それぞれの方に合った債務整理の方法や関連情報を、その場でご覧いただくことができます。

氏名、電話番号、メールアドレスなどの個人情報の入力も必要ありませんし、後日当事務所からご連絡することもありません。

もちろん、完全無料でご利用いただけます。

債務整理に関心のある方は、ぜひご活用ください。

企業の方の場合

企業の財産も、個人の場合と同様に差し押さえの対象になります。

企業の財産も、個人の場合と同様に差し押さえの対象になります。

企業が差し押さえを回避しようとする場合、

- ① 支払いを済ませる

- ② 返済条件について交渉する

といった方法があることは、個人の場合と同様です。

個人と異なるのは、企業の場合、個人のような債務整理ではなく、倒産・再生手続を行って債務の減額などを行う、という点です。

倒産・再生に関しては、詳しくは以下のサイトをご覧ください。

差し押さえられる可能性がある場合の注意点

差し押さえを受ける可能性がある場合(判決で支払いを命じられた、支払督促に仮執行宣言が付けられた、強制執行認諾文言付き公正証書で取り決めた支払いができなかった、など)は、早めに弁護士に相談するようにしましょう。

手をこまねいているうちにも、差し押さえが申し立てられ、手続きが進んでしまう可能性があります。

差し押さえを申し立てる側(債権者)である場合も、差し押さえの手続きには経験・専門性が重要なので、弁護士に依頼することをお勧めします。

それぞれのケースについてご説明します。

差し押さえられる側(債務者)

差し押さえを受ける可能性があるけれども支払いができない、という場合には、弁護士に相談しましょう。

場合によっては債務整理を考えなければならないかもしれませんので、借金問題に強い弁護士に相談することをお勧めします。

借金問題に強い弁護士は、インターネットで調べて探すこともできます。

HPを見て、借金問題に力を入れているかどうか、経験は豊富かどうかなどを確かめてみてください。

借金問題に強い弁護士の探し方などについては、以下のページをご覧ください。

差し押さえる側(債権者)

差し押さえを申し立てる場合も、弁護士に相談することをお勧めします。

差し押さえでは、

- 債務者の現住所をどのように把握すればよいか

- どうやって債務者の財産を調査するか

- どの財産を差し押さえるのが効果的か

- どのような書類の準備・手続きが必要か

といったことに関する専門的知識・経験が必要になります。

差し押さえの手続中に相手が債務整理を始めてしまうなど、突発的な事態が発生する場合もあります。

そのため、無事債権を回収するためには、差し押さえを含む債権回収に詳しい弁護士に相談することが、とても重要になります。

差し押さえなどの債権回収を弁護士に依頼するメリットなどについては、以下のページで詳しく解説しています。

ぜひ一度ご覧ください。

事業者の方の場合は、顧問弁護士がいれば、すぐに相談することができます。

顧問弁護士は、企業などと顧問契約を結び、継続的に相談などを受ける弁護士のことをいいます。

顧問弁護士がいれば、差し押さえが必要となるなどの問題が発生した場合も、新たに弁護士を探す必要がなく、日頃から付き合いのある弁護士に気軽に相談することができます。

また、顧問弁護士であれば、その会社の状況も日ごろから知っておりますので、より会社の状況に合った解決を図ってくれる可能性が高いでしょう。

詳しくは以下のページをご覧ください。

差押えに関するよくあるQ&A

手取り20万で差し押さえできるのはいくらですか?

手取りが20万円の場合、4分の1は5万円となります。そのため、5万円まで差し押さえをすることができます。

手取りが20万円の場合、4分の1は5万円となります。そのため、5万円まで差し押さえをすることができます。

差し押さえは払えば解除できますか?

差し押さえについては、差し押さえられた人が差し押さえた人に支払いを行うことができれば解除することはできます。ただし、ここで支払いをしなければならないのは、滞っている支払いの「全額」です。

例えば、100万円の支払いが滞っていて、給料が差し押さえされて、10万円が差し押さえられたとします。

この場合、差し押さえられた10万円を支払ったからといって差し押さえが解除できるわけではありません。あくまで、100万円をすぐに支払う必要があります。

差し押さえされるための条件はありますか?

差し押さえられるための条件としては、以下の2つが法律上の条件となります。

- ① 支払いが期限がきているにも関わらず遅れていること

- ② すでに判決や支払督促などの債務名義が取られていること

これに加えて、差し押さえを行う権利者側で、

- 滞っている金額

- 財産状況

- 督促に対する連絡状況(連絡が取れているか)

などを考慮して、実際に差し押さえをするかどうかを決定します。

まとめ

今回は、差し押さえについて解説しました。

差し押さえを受けると、家に執行官が来る、給料が予定どおり受け取れなくなる、会社にバレる、売掛金が差し押さえられて取引先の信用を無くす、など大きな影響を被ることも少なくありません。

そのようなことになる前に、早めに弁護士に相談し、対策を練りましょう。

支払い条件について再度交渉する、債務整理をするなど、取り得る対応はちゃんとあります。

支払いに悩む方の問題に対処してきた実績の多い、債務整理に強い弁護士を探して、なるべく早く相談しましょう。

差し押さえをすることをお考えの方も、差し押さえの手続きには専門的な知識・経験が重要になってきますので、早めに弁護士に相談することをお勧めします。

デイライトでは、破産再生部を設けており、債務整理、支払い条件に関する交渉などを数多く手がけてきています。

企業の顧問弁護士となることも多く、差し押さえをする方へのサポートも多数取り扱ってきております。

借金に関するご相談については、初回無料でご相談いただけます。

ぜひ一度お気軽に、当事務所までご相談ください。