期限の利益とは、「◯◯か月後が返済期限」というように、その期限が到来するまでは返済しなくても良いという権利(利益)のことです。

そして、期限の利益喪失条項とは、債務者の契約違反があった場合に、この期限の利益を喪失させて、前倒しで全ての債務を履行させる旨を定めた条項です。

支払い等の期限が到来しても返済をせず、期限の利益を喪失した場合、一括で全額の支払いを求められたり、遅延損害金を請求されたり、担保が差し押さえられるといった不利益が生じることがあります。

今回の記事では、期限の利益を喪失する場面や、期限の利益を喪失することのリスク、期限の利益を喪失したときの対処法について解説していきます。

この記事が皆様の参考になれば幸いです。

期限の利益とは?

期限の利益とは、「○○日後が支払期限」というように、支払い等の期限が到来するまでは返済しなくても良いという権利(利益)のことです。

支払期限が過ぎてしまうか、後にご説明する期限の利益喪失事由が発生するまでは、お金を貸した側(債権者)は、貸金の返済を請求することはできません。

このような状況を、「返済義務について期限の利益がある」といいます。

この場合、A子さんは「1年後まで返済を待ってもらえる」という期限の利益を得ています。したがって、B子さんが「すぐに返してほしい」と言っても、A子さんは1年後までは返済を強制されることはありません。

期限の利益が設定される例としては、

- 家や車のローン

- カードローン

- クレジットカードのキャッシング

- クレジットカードでのショッピング代金の後払い

- 家電、スマートフォンの分割払い

- 継続的な商品売買契約で「月末締め翌月〇日払い」としているような場合

などがあります。

(期限の到来の効果)

第百三十五条 法律行為に始期を付したときは、その法律行為の履行は、期限が到来するまで、これを請求することができない。

引用元:民法 | e-Gov法令検索

期限の利益の喪失とは?

期限の利益の喪失とは、言葉通り、期限の利益を失うということです。

当事者で約束した内容が守られないと期限の利益が喪失してしまいます。

期限の利益を喪失してしまうと、貸主は借主に一括で請求をすることができます。借主は「分割払いの約束だ」と貸主にもはや言えなくなってしまうのです。

期限の利益を喪失してしまうと、生じるリスクについては、期限の利益を喪失するリスクで詳しく解説しますのでチェックしてください。

期限の利益の喪失事由とは?

民法に定められた期限の利益喪失事由

民法137条は、次のことを期限の利益喪失事由と定めています。

- ① 債務者が破産手続開始決定を受けたとき。

- ② 債務者が担保を滅失させ、損傷し、または減少させたとき。

- ③ 債務者が担保を提供する義務を負っているにもかかわらず、担保を提供しないとき。

こうしたことが起こったときは、「期限の利益を喪失したから支払いをするように請求します」などとの通知(期限の利益喪失通知)がなくとも、自動的に期限の利益を喪失してしまいます(契約で異なる定めをしている場合は、契約に従います。)。

(期限の利益の喪失)

第百三十七条 次に掲げる場合には、債務者は、期限の利益を主張することができない。

一 債務者が破産手続開始の決定を受けたとき。

二 債務者が担保を滅失させ、損傷させ、又は減少させたとき。

三 債務者が担保を供する義務を負う場合において、これを供しないとき。

引用元:民法 | e-Gov法令検索

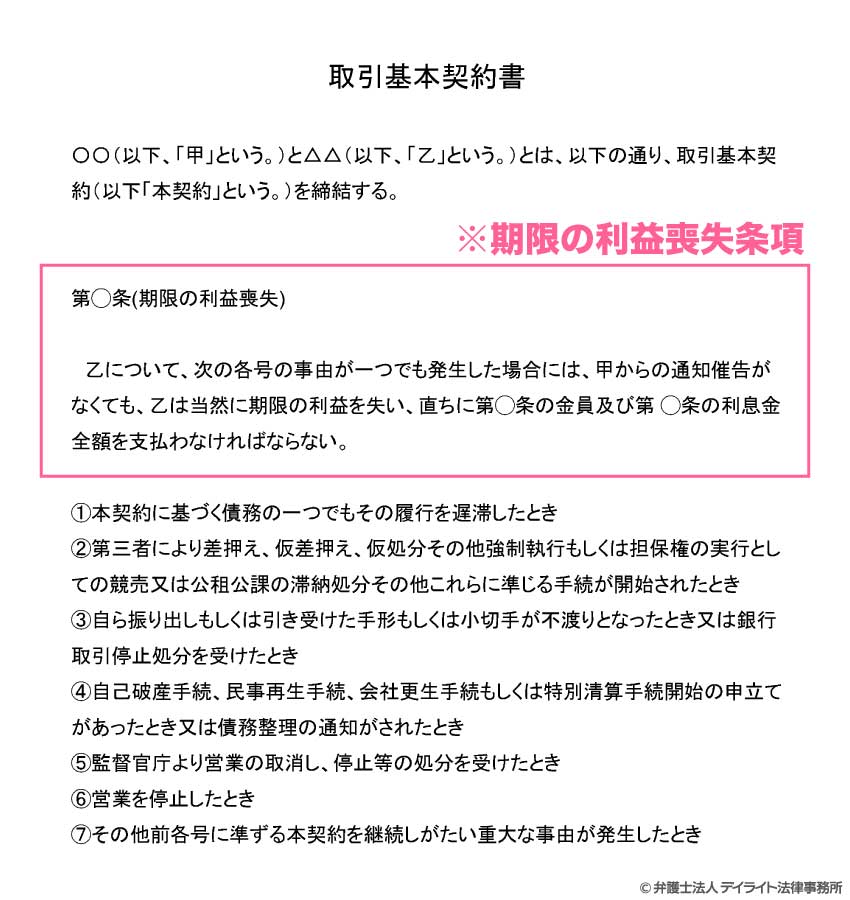

契約上の条項で定められた期限の利益喪失事由

契約では期限の利益が喪失する事情を、期限の利益喪失条項という項目で定めることができます。

よくあるものとしては、以下のようなものがあります。

- ① 分割払いの債務の弁済を一度でも遅滞したとき(回数については、「3回分滞納したとき」などとする場合もあり、契約によって異なります。)

- ② 差押え、仮差押え、仮処分、租税滞納処分などを受けたとき

- ③ 手形・小切手の不渡りが出たとき

- ④ 自己破産手続、民事再生手続、会社更生手続又は特別清算の申立てがあったとき

- ⑤ 任意整理を始めたとき

- ⑥ 営業停止、営業許可の取消しなどの行政処分を受けたとき

- ⑦ 債務者の経済状態が悪化し、又はそのおそれがあるとき

期限の利益は放棄できる

期限の利益は、放棄することもできます(民法136条2項)。

期限の利益を放棄するとは、債権者は、返済の期日がくる前にお金を返しても構わないということです。

典型的なケースは、住宅ローンなどの借入金の繰り上げ返済です。

繰り上げ返済では、本来ならまだ返済を待ってもらえるのに、その期限の利益を放棄して、前倒しで返済をしているわけです。

なお、民法では、期限の利益を放棄することによって相手方の利益を害することはできないとされています(民法136条2項ただし書)。

そのため、繰り上げ返済をしても、本来の期限までに発生したはずの利息も支払わなければなりません。

ただ、住宅ローンや業者からの借入れの場合は、契約により、繰り上げ返済後の利息は減額または免除されることがほとんどです。

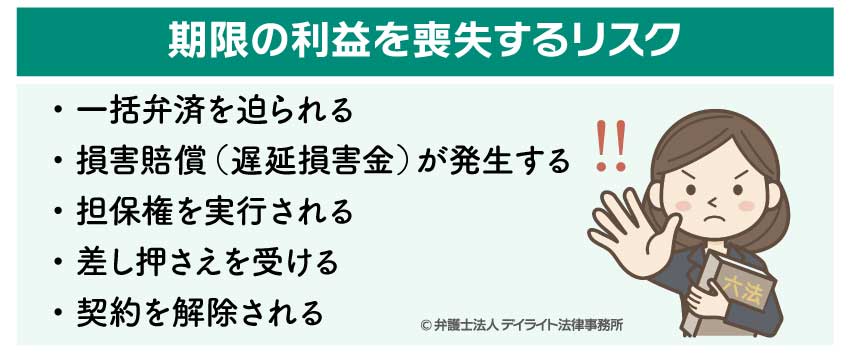

期限の利益を喪失するリスク

期限の利益を喪失すると、以下のようなことが起こってきます。

一括弁済を迫られる

借金(カードローン、住宅ローンなど)やクレジットカード利用代金、購入代金の分割払いの期限の利益を喪失した場合、分割払いとする予定だった残りの債務を一括で返済するよう請求されます。

住宅ローンのようにローンが数千万円も残っているような場合でも、一括で支払うよう求められます。

一括返済ができないとなると、次の損害賠償(遅延損害金)が発生してきます。

損害賠償(遅延損害金)が発生する

期限の利益を喪失した後も返済ができないとなると、返済が遅れたことによる損害を賠償することが必要になります。

お金の支払い義務の履行が遅れている場合は、通常、遅延損害金、という形で損害賠償を行います(契約に別段の定めがあれば、それに従います。)。

期限の利益を喪失して一括返済をする義務が発生した場合、遅延損害金も、残りの債務全額に対して発生してきます。

そのため、期限の利益を喪失しているのに放っておくと、多額の遅延損害金を請求されてしまいます。

特に住宅ローンでは、かなり大きな額の遅延損害金が発生してしまうことになります。

未返済の住宅ローン:2000万円

遅延損害金の金利:年14.6%

上記の条件で、支払期日から1年間たった場合の遅延損害金の金額は以下のとおりです。

2000万円(支払いが遅れている金額)× 14.6% (遅延損害金の利率) × 365(遅延日数)= 252万円 (ひと月あたり約21万円)

このように、期限の利益を喪失することには大きなリスクがあるのです。

遅延損害金については、以下のページでも詳しく解説しています。

担保権を実行される

期限の利益を喪失したのに弁済するなどの適切な対処ができないでいると、抵当権などの担保権が設定されている場合、担保権を実行されてしまいます。

住宅ローンの場合は自宅に抵当権が設定されていることがほとんどなので、期限の利益を喪失して一括弁済を迫られているのに放置していると、抵当権を実行され、自宅を失ってしまう危険があります。

抵当権の実行には判決などを得る必要もないので、裁判等を経ることもないまま、いきなり抵当権を実行されてしまいます。

差し押さえを受ける

担保権が設定されていない場合、裁判や支払督促を経た上で、差し押さえが行われてしまう可能性があります(強制執行認諾文言付き公正証書を作成している場合には、裁判等は行われず、そのまま差し押さえが行われます。)。

差し押さえが行われると、最終的には差し押さえられたものがお金に換えられ、債権者へのに支払いに充てられてしまいます。

差し押さえの対象となるものには、

- 不動産

- 預貯金

- 給与

- 売掛金

などがあります。

自宅を差し押さえられると、最終的には売却されてしまい、家を追い出されてしまいます。

預貯金や給与、売掛金が差し押さえられると、銀行、職場、取引先に通知が行ってしまい、差し押さえがあったことを知られてしまいますので、社会的信用が大きく傷ついてしまいます。

差し押さえについては、以下のページもご参照ください。

契約を解除される

売買契約や継続的取引などの場合、期限の利益を喪失し、請求されているにもかかわらず義務の履行をしないでいると、契約を解除されてしまうリスクもあります。

期限の利益を喪失したときの対処法

以上のように、期限の利益を喪失することのリスクは大きいです。

担保権の実行や差し押さえを防ぎ、遅延損害金を低く抑えるためにも、期限の利益を喪失してしまった場合は、早めに対処しなければなりません。

対処法としては、

- 債権者と交渉する

- 債務整理を検討する

の2つの方法が考えられます。

それぞれについてご説明します。

債権者と交渉する

期限の利益を喪失してしまった後でも、債権者と交渉することは可能です。

期限に遅れてはしまったけれど支払えるようになった場合にはすぐに全額支払いをすればよいですが、

- 一括では払えないけれど、また分割にしてもらえれば支払える

- 少し減額してもらえれば支払える

などという場合には、債権者と連絡を取り、交渉してみましょう。

債権者としても、「下手をすると全く払ってもらえないかもしれないし、法的手段を取るにも費用や時間・労力がかかる」ということを考えるので、交渉に応じてくれる可能性は十分あります。

しかし、他にも負債があるなどして、「支払いは難しそうだ・・・」という場合には、債務整理を検討する必要が出てきます。

債務整理を検討する

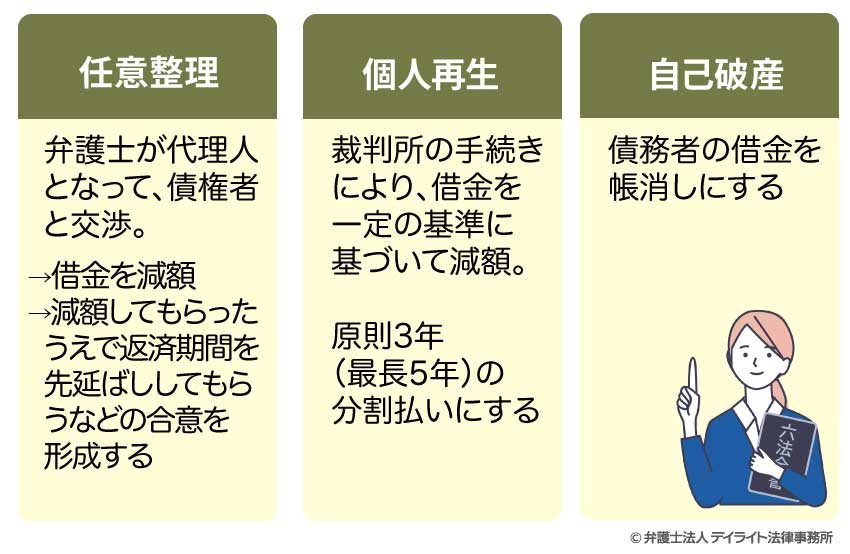

債務整理は、裁判所に申し立てたり、債権者と交渉したりして、借金の減額、返済期限の延長を行うことです。

債務整理の方法には、主に、裁判所に申し立てることが必要な自己破産・個人再生、裁判所を介さずに行う任意整理があります。

債務整理をすることで、期限の利益を喪失した後でも、返済額を減らす・返済期限を3~5年に延長してもらえることができる場合が多くあります。

債務整理に関する詳しい解説、債務整理によって借金を減額できた実例などについては、以下のページに掲載しております。

ぜひ一度ご覧ください。

債務整理を行う際は、専門家である弁護士に依頼することをお勧めします。

弁護士に債務整理を依頼すれば、貸金業者などからの取立てを止めることもできますし、月々の返済を一時的に停止することもでき、借金に追い立てられた生活がすっと楽になります。

債務整理を弁護士に依頼するメリットについては、以下のページで詳しく解説しています。

なお、いずれの債務整理の方法を取った場合でも、信用情報(個々人の借金・返済などに関する情報)に債務整理を行ったことが記録され、債務整理後5~10年程度の間、いわゆる「ブラックリスト」に載った状態になってしまいます。

「ブラックリスト」に載った状態になると、その間、新たな借金はできなくなります。

クレジットカードの作成・利用も、住宅ローンを組むことも、車やスマホを分割で購入することもできなくなりますので、ご注意ください。

「ブラックリスト」については、以下のページでも解説しています。

興味のある方は、ぜひ一度ご覧ください。

借金減額をシミュレーターで簡単に診断

ご説明したように、債務整理の方法にはいくつかの種類があり、それぞれに特徴があります。

そのため、それぞれの方の状況によって、「自分に合う手続き」は違ってきます。

さらに、場合によっては、過払い金の有無や時効の成立についても考えなければなりません。

一般の方にとって、これらのことについて自分で調べて判断することは、手間もかかりますし、難しいこともあるかと思います。

そこで、当事務所では、オンライン上で手軽に「自分に合う手続き」について知っていただけるように、借金減額診断シミュレーターをご提供しております。

借金減額診断シミュレーターを利用すれば、いくつかの簡単な質問に答えるだけで、ご自身の状況に合った手続きに関する参考情報をご覧いただくことができます。

結果はその場ですぐにご覧いただけます。

後日当事務所からご連絡することもないため、個人情報(お名前、メールアドレス等)をご入力いただく必要もありません。

どうぞお気軽にご利用ください。

まとめ

今回の記事では、期限の利益喪失事由にはどのようなものがあるか、期限の利益を喪失するとどのような不利益があるか、期限の利益を喪失したときはどのように対処すればよいか、について解説しました。

期限の利益を喪失してしまった方の中には、常に支払いに困っているという方もおられるでしょう。

放っておくと多額な遅延損害金も発生して身動きが取れなくなってしまいます。

そのような場合には、一度、弁護士に債務整理について相談してみましょう。

早いうちに相談すれば、よりデメリットの少ない手続きを選ぶことも可能になります。

当事務所では、債務整理の経験豊富な弁護士による破産再生チームを設け、皆様のご相談に対応しております。

Zoomなどによる対応も行っております。

お困りの方は、当事務所までどうぞお気軽にご相談ください。