弁護士法人デイライト法律事務所 パートナー弁護士

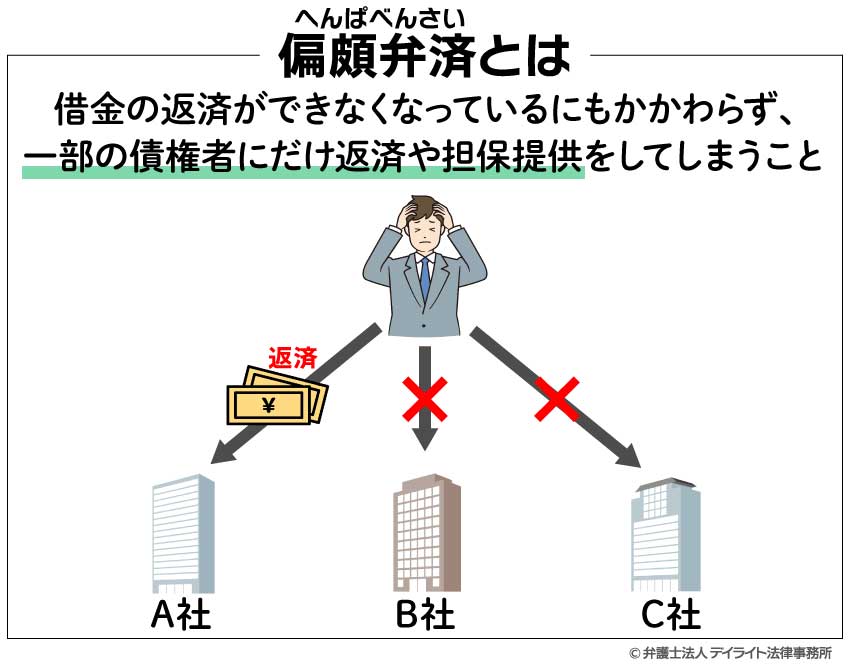

偏頗弁済(へんぱべんさい)とは、借金の返済が苦しい状況で、一部の債権者(親族や友人、スマホ代など)だけに優先して返済してしまう行為のことです。

債務整理の直前や手続き中に偏頗弁済を行うと、免責不許可(借金がゼロにならない)となったり、最悪の場合は罪に問われたりするなど、様々なリスクが生じます。 最も危険なのは「バレないだろう」と考えて隠すことです。

本記事では、どこからが偏頗弁済になるのかの判断基準(家賃やスマホ代)や、なぜバレるのか、偏頗弁済を行ってしまった場合の救済措置について、債務整理問題に注力した弁護士がわかりやすく解説します。

偏頗弁済とは

偏頗とは

「偏頗」(読み方は「へんぱ」)とは、不公平な偏りがあることをいいます。

法律用語としては、「偏頗行為」「偏頗弁済」といったように使われます。

「偏頗行為」「偏頗弁済」は、債務整理(特に自己破産と個人再生)に関わる場面で使われる用語です。

これら2つの用語はほぼ同じ意味で使われています(この記事でも「偏頗弁済=偏頗行為」として解説します。)。

偏頗弁済(偏頗行為)とは

偏頗弁済(偏頗行為)とは、債務者が、一部の債権者だけに有利になるように行動することをいいます。

偏頗弁済(偏頗行為)には、

- 一部の債権者に優先的に弁済をすること

- 一部の債権者にだけ担保を差し出すこと

などがあります(具体例は、後ほどご紹介します。)。

偏頗弁済は、個人再生・自己破産においてはタブーとされています。

偏頗弁済があると、後でも解説するとおり、個人再生や自己破産の手続きの中で「なかったこと」にされる(「否認される」といいます。)、個人再生・自己破産の申立てが認められなくなる、といったペナルティが課されます。

偏頗弁済はなぜ禁止?「債権者平等の原則」とは

債権者平等の原則とは、同じ債務者に対して債権を有する債権者は、全員平等に扱わなければならない、という原則です(ただし、もともと抵当権などの担保権を有している担保権者は優先的に扱われます。)。

一部の債権者にのみ優先的に弁済などをする偏頗弁済は、この債権者平等の原則に反する行為なので、禁止されるのです。

理由①:債権者に納得してもらうため

この原則が必要な理由の一つは、

では、債権者平等の原則はなぜ必要とされるのでしょうか?

自己破産や個人再生をすることに、債権者に納得してもらうためです。

自己破産や個人再生をすると、借金は免除されたり、大幅に減額されたりします。

これは、債務者にとっては借金の負担が軽くなり助かることですが、債権者にとっては不利益な内容です。

この不利益を債権者全員で受け入れてもらわなければならないのですが、そのためには「あの債権者だけ先に弁済を受けてずるい!」などとの不満が出ないようにする必要があります。

そのため、債権者を平等に扱う「債権者平等の原則」が必要とされるのです。

理由②:過酷な取り立てから守るため

もう一つの重要な理由は、債務者を守るためです。

もし債権者平等の原則がなく、「先に弁済を受けてしまえば勝ち」ということになれば、どういうことが起きるでしょう?

債権者としては「自己破産や個人再生をされて借金を返してもらえなくなる前に、自分だけでも弁済を済ませてもらおう」と考えるでしょう。

そうすると、債権者たちが、取立てのために、債務者のところに我先にと押し寄せることになります。

中には過酷な取り立てをする者も出てくるでしょう。

しかし、ここで債権者平等の原則があると、状況は変わります。

自己破産や個人再生をしそうな債務者から取立てをしても、後で破産手続や個人再生手続が始まったときに偏頗弁済として、なかったことにされてしまい(否認)、弁済として受け取ったお金や物を返さなければならないとなると、債権者も、無理な取立ては控えるようになるでしょう。

このように、債務者を過酷な取立てから守るという機能も、債権者平等の原則は持っているのです。

これって偏頗弁済?具体例で判断基準を解説

偏頗弁済になる条件とは?

偏頗弁済については、破産法162条1項に規定しています。

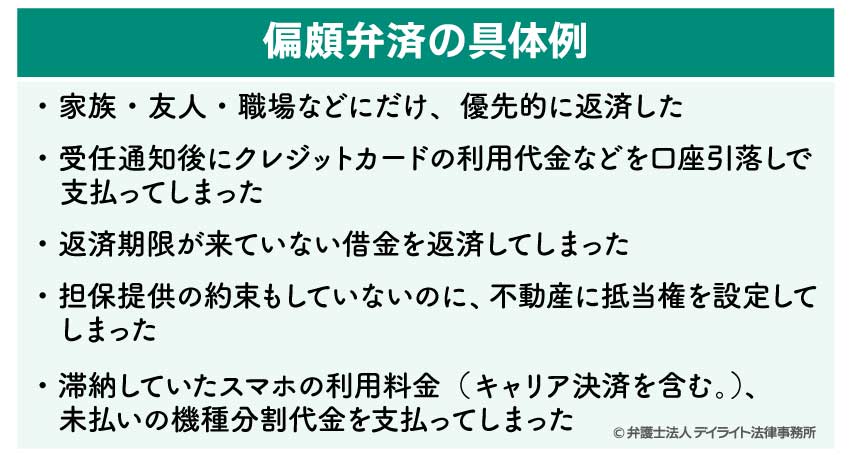

主な具体例は以下のようなものです。

①家族・友人・職場などにだけ、優先的に返済した

支払不能となった後に、家族・友人・職場など特定の債権者にだけ優先的に返済をすると、偏頗弁済に当たります(破産法162条1項一号)。

遅くとも、弁護士に債務整理を依頼して受任通知を出してもらった後は「支払不能」の状態となるので、その後に返済をすることはやめましょう。

受任通知を出す前であっても、状況に

よっては「支払不能」の状態とされる場合があり、家族・友人・職場などへの返済には注意が必要です。

借金の返済に困ったときは、早く弁護士に相談して、偏頗弁済にならないようにする注意点も含めて、アドバイスをもらうようにしましょう。

注意しなければならないのは、職場での借入金を給料からの天引きで返済している場合です。

天引きによる返済も偏頗弁済に当たりますので、受任通知が送られた後には天引きを止めてくれるよう、会社にお願いしておかなければなりません。

ただし、中には天引きをやめてくれない会社もいます。

こういった点も含めて、弁護士に相談してアドバイスを受けるようにしましょう。

ほかに、お金ではなく物を渡すことで返済に代えた(代物弁済)場合でも、偏頗弁済に当たりますのでご注意ください。

②受任通知後にクレジットカードの利用代金などを口座引落しで支払ってしまった

クレジットカード利用代金の支払いなどを口座引き落としにしていた場合、そのままにしていると、受任通知発送後も引き落としが行われてしまいます。

これも偏頗弁済になってしまいます(破産法162条1項一号)ので、受任通知を出す前に口座の残高をゼロにして引落しを止める、既に引き落とされてしまった場合には返金を求める、といった対策が必要です。

③返済期限が来ていない借金を返済してしまった

まだ返済期限が来ていない借金を早くに支払った場合、「その時期が破産者の義務に属しない行為」に当たることとなり、「支払不能になる前30日以内にされたもの」まで含めて、否認の対象となります(破産法162条1項二号)。

「破産者が支払不能になった後又は破産手続開始の申立てがあった後にした行為」(破産法162条1項一号)と違い、支払不能になる前30日まで遡って否認の対象となるので、注意が必要です。

④担保提供の約束もしていないのに、不動産に抵当権を設定してしまった

この場合、「破産者の義務に属」しない行為をしたこととなり、借金を期限前に返済した場合と同様、「支払不能になる前30日以内にされたもの」まで含めて、否認の対象となります(破産法162条1項二号)。

⑤滞納していたスマホの利用料金(キャリア決済を含む。)、未払いの機種分割代金を支払ってしまった

スマホの利用料金やキャリア決済を滞納していた場合、又は、機種代の分割払いが残っている場合に、そのまま自己破産や個人再生をすると、スマホを解約されてしまう可能性が高いです。

しかし、スマホを使い続けたいからといってこれらの支払いを先に済ませてしまうと、「破産者が支払い不能になった後又は破産手続開始の申立てがあった後にした行為」(破産法162条1項1号)として、偏頗弁済となり、否認の対象になります。

場合によっては、免責不許可事由(破産法252条1項3号)に当たるものとされ、免責が認められなくなる、そもそも自己破産・個人再生の申立てが認められなくなる(破産法30条1項二号、民事再生法25条四号)、といったことになるかもしれません。

スマホ料金等の滞納・未払いの機種分割代があるけれども、スマホを使い続けたいという場合は、以下のような方法が考えられます。

- 格安キャリアに乗り換える

- 家族名義に変更する

- 他の人に未払いとなっている金額を支払ってもらう

- 任意整理を検討する

ただ、やり方によってはその後の手続きに支障を来すおそれもありますので、必ず弁護士に相談してから実行に移しましょう。

自己破産がスマホの契約に及ぼす影響については、以下のページをご一読ください。

偏頗行為になるのは、「債権者平等の原則」という破産法の原則に反するものです。

その基準となるのは、「支払不能」、「支払停止」という時点です。

この「支払不能」というのは法的な評価により判断されるものですが、借金を返すことがもはやできないという状態、「支払停止」とは、一般的・継続的に借金の返済ができないということを外部に発信する行為をいいます。

弁護士に依頼して、受任通知を送ってもらったタイミングで、支払いが難しいということを外部に示していますので、少なくとも「支払停止」の状態にあるということになります。

(特定の債権者に対する担保の供与等の否認)

第百六十二条 次に掲げる行為(既存の債務についてされた担保の供与又は債務の消滅に関する行為に限る。)は、破産手続開始後、破産財団のために否認することができる。

一 破産者が支払不能になった後又は破産手続開始の申立てがあった後にした行為。ただし、債権者が、その行為の当時、次のイ又はロに掲げる区分に応じ、それぞれ当該イ又はロに定める事実を知っていた場合に限る。

イ 当該行為が支払不能になった後にされたものである場合 支払不能であったこと又は支払の停止があったこと。

ロ 当該行為が破産手続開始の申立てがあった後にされたものである場合 破産手続開始の申立てがあったこと。

二 破産者の義務に属せず、又はその時期が破産者の義務に属しない行為であって、支払不能になる前三十日以内にされたもの。ただし、債権者がその行為の当時他の破産債権者を害することを知らなかったときは、この限りでない。

引用元:破産法 | e-Gov法令検索

偏頗弁済をした場合に起こるリスク

偏頗弁済をしてしまうと、自己破産や個人再生の手続きの際に、以下のようなリスクが出てきます。

自己破産・個人再生の申立てが認められないリスク

偏頗弁済があると、自己破産・個人再生の申立て自体が認められない場合があります(破産法30条1項二号、民事再生法25条四号)。

自己破産・個人再生ができないと、借金の免除・減額ができなくなり、借金の負担から解放されることができなくなってしまいます。

破産管財人によって否認されるリスク

偏頗弁済は、破産管財人によって否認されてしまう可能性があります(破産法162条1項)。

否認されると、弁済を受け取った債権者は、受領済みのお金を返還しなければならなくなります。

そのため、たとえば友人・職場などへの借金を優先的に返済してしまった場合、これらの人は、破産管財人から「お金を返すように」と請求されてしまうという不利益を被ります。

場合によっては、裁判に発展することもあります。

自己破産の申立人にとっても、偏頗弁済されたお金が戻るまで破産手続が終わりませんので、破産手続が終了するまでに通常よりも長い期間がかかってしまうという不利益があります。

免責不許可になり、借金がなくならないリスク

偏頗弁済は、免責不許可事由とされています(破産法252条1項三号)。

そのため、偏頗弁済をしていると、免責が得られず、借金が残ってしまうことになる危険があります。

個人再生で返済しなければならない金額が増えるリスク

個人再生の場合、最低限、保有している財産の価値(清算価値)以上の返済はしなければならないこととなっており、清算価値が上がってしまうと、返済額も上がってしまう場合があります。

ここで、偏頗弁済があると、偏頗弁済のために支払ったお金が財産に残っているものとされ、この清算価値に上乗せされてしまいます(民事再生法174条2項四号)。

そのため、偏頗弁済があったことにより、返済金額が上がってしまう場合が出てきます。

個人再生における月々の返済額の決まり方については、以下のページで詳しく解説しています。

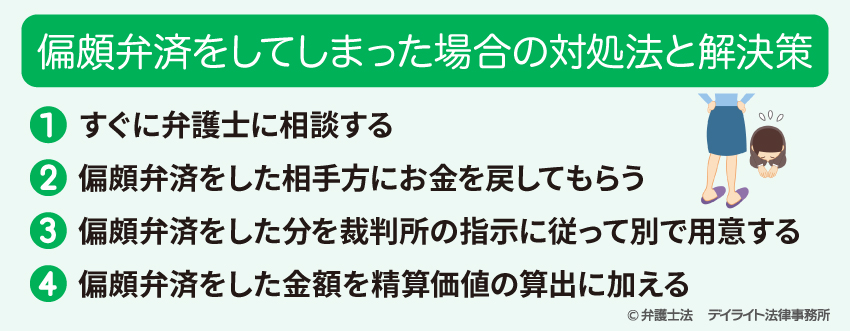

偏頗弁済をしてしまった場合の対処法と解決策

①すぐに弁護士に相談する

偏頗弁済をしてしまったと思った場合には、すでに借金の返済に窮している状況です。

そのため、偏頗弁済のことも含めてすぐに弁護士に相談して、アドバイスを受けるようにしましょう。

②偏頗弁済をした相手方にお金を戻してもらう

偏頗弁済をしてしまった場合には、弁済をした相手方に正直に自分の状況を説明し、弁済したお金を戻してもらえないか交渉することが考えられます。

もちろん、弁済を受けた相手方としては、せっかく受け取ったお金を戻すことになるため、反発が予想されますが、破産管財人が否認権を行使すれば、結局取り消されてしまうことになるため、そうした点を指摘して交渉する余地があるでしょう。

③偏頗弁済をした分を裁判所の指示に従って別で用意する

自己破産の場合には、偏頗弁済を行ってしまった場合には、それに相当するお金を別で用意して、裁判所の指示に従って支払うという解決策があります。

これによって、失われた財産を補填することができるということになります。

用意の仕方については、弁護士に相談して実施するようにしましょう。せっかく用意しても、それは破産の前から元々持っている財産であると評価されてしまう可能性があります。

④偏頗弁済をした金額を精算価値の算出に加える

個人再生の場合には、偏頗弁済を行ってしまった場合、その金額を自分の財産として計上することで、精算価値を計算することで対応できる可能性があります。

例えば、負債額が600万円で、現金や預貯金などで80万円の財産がある人が50万円の偏頗弁済を行っていたとします。

この場合、原則どおりで行けば、借金の5分1である120万円が再生後の弁済額となりますが、50万円の偏頗弁済があるため、80万円+50万円=130万円がその人の精算価値と計算するのです。

この計算により、このケースの方は130万円を再生後に弁済しなければなりませんが、偏頗弁済の問題をこのように精算価値の問題で対応することが考えられます。

まだ払っていない場合の注意点

まだ偏頗弁済となるような支払いをしていない場合には、これから先も偏頗弁済をしないことが大切です。

弁護士に債務整理を依頼し、受任通知を送ってもらった後は、友人や親戚への借金であっても返さないようにしましょう。

もしも、直接返済を迫られたら、「弁護士に任せているので、そちらと話してほしい」と伝え、決して弁済してしまわないようにしましょう。

受任通知を出す前であっても、状況によっては「支払不能」の状態となっていることもあります。

その場合には、受任通知発送前でも、「返済することで偏頗弁済とならないか」に注意しなければなりません。

借金の返済が苦しくなってきたときは、偏頗弁済に関する注意事項を含めて、早めに弁護士に相談してアドバイスをもらいましょう。

口座からのクレジットカードの利用代金の引落し、給料から天引きされる借入金返済などについても、弁護士の指示に従って適切に対処するようにしましょう。

裁判所の方針を確認する

滞納したスマホ利用代金の支払いなどについては、裁判所ごとに対応方針があり、中には一定額までの弁済については否認の対象としない、という取扱いをしているところもあります。

裁判所の取扱いの詳細については、弁護士に確認するようにしましょう。

弁護士に相談する

法律知識のない一般の方にとっては、どのような行為が偏頗弁済になるかは判断が難しい場合があります。

「これなら偏頗弁済といわれることはないだろう」、「これくらいならバレないだろう」と考えて行ったことが後々偏頗弁済として問題となり、自己破産・個人再生に支障が生じることも十分あり得ます。

借金の支払いが苦しくなってきたときは、早めに債務整理に詳しい弁護士に相談し、偏頗弁済となることを避けるための注意点などを含めて、アドバイスをもらうようにしましょう。

偏頗弁済に関するよくあるQ&A

偏頗弁済はなぜバレるのですか?

まず、自己破産でも個人再生でも、裁判所の申立てに当たって、すべての通帳の取引履歴を1年〜2年程度提出する必要があります。

まず、自己破産でも個人再生でも、裁判所の申立てに当たって、すべての通帳の取引履歴を1年〜2年程度提出する必要があります。

ここで不透明な取引や振込先などについてチェックされます。

その他にも、家計表を作成して、通帳の履歴や現在の資産状況とのずれがないかもチェックされます。

加えて、自己破産の場合で、破産管財人が選任されると、破産管財人は申立てをした人に対して、様々な調査をすることができます。

この調査により偏頗弁済が明らかとなることもあります。

仮に、隠したりした場合には、借金の免除が認められないということも起こってしまいます。

くれぐれも偏頗弁済をしてもバレないだろうと安易に考えないことです。

スマホの支払いも偏頗弁済になりますか?

スマホの支払いについても偏頗弁済になる可能性があります。具体的には、

- ① スマホの端末代

- ② これまでの通信料の未払い

がある場合には、こうした支払いもクレジットカードの支払いやキャッシングの借金と同じく、負債であることに変わりがありません。

そのため、スマホ代だからといって支払いができるわけではなく、スマホ代を優先して支払うことは偏頗弁済になります。

なお、端末代の支払いが残っておらず、これまでに通信料の未払いがない場合には、以後の月々の通信費の支払いは生活に必要な費用として偏頗弁済になりません。

偏頗弁済に時効はありますか?

偏頗弁済そのものに時効という規定はありませんが、破産管財人の否認権については、破産手続開始決定から2年を経過すると行使することができなくなります。

まとめ

今回は、偏頗弁済の意味、具体例、リスクなどについて解説しました。

偏頗弁済は、自己破産・個人再生を失敗させかねないリスクの高いものです。

そのため、偏頗弁済となり得ることは慎重に避けなければならないのですが、偏頗弁済は、一般の方にとって十分に理解することが難しい、専門性の高い問題でもあります。

借金の返済に困ったときには、なるべく早く債務整理の経験豊富な弁護士に相談し、偏頗弁済をどのように避ければよいかを含めて、借金問題について相談しましょう。

当事務所では、借金問題を取り扱う「破産再生チーム」を設け、債務整理について多くの経験を積んだ弁護士が、皆様の困りごとを解決するため尽力する体制を整えています。

Zoomなどのオンラインツールを用いた相談対応も行っております。

ぜひ一度当事務所までお気軽にご相談ください。