弁護士法人デイライト法律事務所 パートナー弁護士

「借金があるから自分は対象外ではないか」「受給できても、取り立てが続いたらどうしよう」と不安に思う方は多いでしょう。

結論から申し上げますと、借金があっても生活保護の申請・受給は可能です。

ただし、借金の返済義務がなくなるわけではなく、生活保護費を借金の返済に充てることは認められていません。

もし返済が発覚すれば支給停止や打ち切り、さらには保護費の返還を求められるといった深刻なリスクを伴います。

また、生活保護受給中に新たに借金をすると、保護費が減額されたり、最悪の場合、支給が停止されることもあります。

この記事では、生活保護と借金の関係について整理し、借金の返済が難しい場合の具体的な対策を、債務整理に精通した弁護士が分かりやすく解説します。

目次

生活保護制度の仕組みと受給するための条件

生活保護とは「最低限度の生活」を保障する制度

生活保護とは、国から、生活に困窮している人に、生活費、住居費など生活に必要な費用を支給することです(現物支給を含む。)。

生活保護により、国は、日本国憲法に定められた「健康で文化的な最低限度の生活」(日本国憲法25条1項)を営む権利を保障しているのです(生活保護法1条)。

生活保護を受けることになると、生活費等に充てるものとして、毎月一定額の「保護費」を受け取ることができます(生活保護法31条1項、32条1項、33条1項、35条1項、36条1項)。

生活保護を受給するための条件

生活保護を受給するためには、以下の要件を満たす必要があります。

生活保護はあくまで国が行う最低限度の生活のための保障制度ですので、生活保護の対象になるかどうかについては、

- ① 世帯単位で行う

- ② その世帯員全員が、利用し得る資産、能力その他あらゆるものを、その最低限度の生活の維持のために活用することが前提

- ③ また、扶養義務者がいる場合には、その人による扶養は、生活保護法による保護に優先する

となっています。

資産の活用とは

上記の2の関係ですが、資産を最低限度の生活の維持のために活用しているというのは、世帯の預貯金、生活に利用されていない土地・家屋等があれば売却したりして、生活費に充てた上で、それでも足りないという場合に生活保護の保障ということです。

能力の活用とは

次に、「能力の活用」とは、働くことが可能な方は、その能力に応じて働くようにしてくださいというものです。

働きたいけど就職できない、働いているけど収入が足りないという場合に、生活保護の対象になるということを意味しています。

あらゆるものの活用とは

生活保護以外に、年金や手当など他の制度で給付を受けることができる場合は、まずそれらを活用するというルールです。

生活保護はあくまで年金などの支給でも足りない場合の保障という位置付けです。

扶養義務者の扶養とは

親族等から援助を受けることができる場合は、援助を受けることが求められています。

そうした援助を踏まえた上で、収入が最低生活費に満たない場合に、生活保護が支給されるという仕組みになっています。

参考:生活保護制度|厚生労働省

借金があっても生活保護の受給は可能

生活保護の条件は先ほど解説した通りですが、この中には、「借金がないこと」という条件はついていません。

そのため、仮に借金があったとしても、生活保護の受給自体は可能です。

「借金があるから生活保護の申請はできないのでは?」と不安に思う必要はありません。

ギャンブルで借金をしてしまった場合

仮に、借金の原因が「ギャンブル」の場合であっても、生活保護の申請はできます。

確かに、ギャンブルで返せない借金を作ってしまっているという点については、反省をする必要があるでしょう。

ですが、だからといって、国が法律で定めている最低限度の生活すら保障されないというわけではありません。

ですので、ギャンブルで作った借金があるからといって生活保護の申請を諦める必要はありません。

生活保護を受けると借金は免除になる?

生活保護を受けても借金の返済義務はなくならない

借金があっても生活保護を申請することはできるとお伝えしましたが、生活保護の申請をして生活保護を受けるようになっても、借金そのものはなくなりません。

ですので、生活保護を受給することになったからといって、自動的に借金が帳消しになり、踏み倒せるようになるわけではありませんので注意が必要です。

借金の返済義務をなくすためには、裁判所へ自己破産の申立てをして、免除をしてもらう必要があるのです。

自己破産をしないままだと、生活保護を受けている間は借金を返せる状態ではないのですが、その間も借金は残り続け、遅延損害金が発生するので借金の総額は増え続けます。

したがって、生活保護を申請する段階で借金がある場合には、自己破産の申立てを行うことを検討する必要があります。

生活保護を受けるような経済状態であれば、自己破産の手続きをすることで借金を帳消しにしてもらえる可能性は十分あります。

自己破産の手続は、用意すべき書類なども多く、手続きの仕方も専門的なもののため、弁護士に依頼して行うことが一般的です。

バレたら大問題!生活保護受給後の注意点

借金すると生活保護は打ち切りになる?

生活保護受給中でも、借金をすることも一応可能ではあります。

しかし、生活保護を受けている間に借金をしてもいいことはありません。

なぜなら、借金で借りたお金は「収入」とされてしまい、その分だけ保護費が減らされてしまうからです。

つまり、借金をしてしまうと、利息が発生する返済負担は増えたのに、保護費は減らされてしまい、いいことがない、という状況になります。

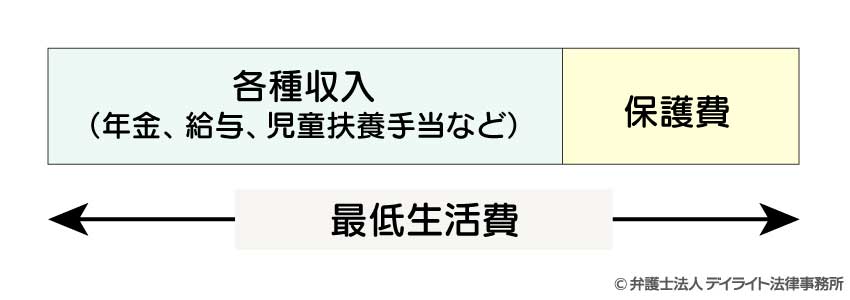

具体例でご説明すると、以下のようになります。

具体例 保護費を月8万円受け取っていた場合

5万円借金をしてしまうと・・・

保護費が8万円 – 5万円 = 3万円に減額

↓

5万円の借金は残り、利息も発生する

しかも、後でご説明するように、保護費から借金を返すことは認められていないので、返済することも難しくなります。

そもそも、収入がない状態で借金をしようとすると、収入について貸金業者に嘘をついて借りようとしなければならないことがほとんどでしょう。

そうすると、自己破産をする際に、虚偽の申告による借入れがあることが免除に悪影響を与えてしまいます。

この点については、後記(生活保護費では借金を返済できない)において、くわしく解説します。

生活保護を受けている間は、借金は、しても良いことがない、と思っておきましょう。

ただ、それでもどうしてもお金が足りないという場合があるかもしれません。

その場合は、一度、ケースワーカーや福祉事務所に相談してみましょう。

医療を受ける必要がある場合や、生活に必要な家電の購入が必要な場合、進学、結婚などの事情がある場合には、事前の承認を得られれば、公的な貸付けを利用するなどして借金をしても収入と認定されない場合があります。

奨学金も、利用できる可能性があります。

まずは、ケースワーカーなどに相談してみましょう。

借金を隠して保護費を受け取ると不正受給!

「ケースワーカーや福祉事務所には秘密にしておいて借金をすれば、バレないのでは?」と考える方もおられるかもしれませんが、それは難しいです。

福祉事務所では、生活保護を受けている人の銀行口座などの出入金の状況を調べることができます(生活保護法29条1項)。

そのため、借金をしていることは、すぐにバレてしまいます。

ケースワーカーが年に何回か訪問に来るので、その際に、「生活状況が豊かすぎる」と分かってしまうと、そこから借金がバレていく場合もあります。

借金をしていたことがバレた場合は、借金した分について遡って収入と認定されてしまうので、以前に受け取った保護費の一部は不正受給となり、その分の保護費を返還するよう求められてしまいます(生活保護法63条)。

金額や態様によっては、生活保護が打ち切られてしまう可能性もあります(生活保護法28条5項)。

生活保護を受けている間に、こっそりと借金をすることは、止めておきましょう。

どうしてもお金が足りない場合は、上でもご説明した通り、利用できる貸付けもあるかもしれませんので、一度ケースワーカーなどに相談してみましょう。

生活保護費では借金を返済できない

保護費として受け取ったお金で借金を返すことは、許されていません。

保護費はあくまでも、最低限度の生活を維持するために、「衣食その他日常生活の需要を満たすために必要なもの」(生活保護法12条一号)など定められた用途に必要な限りで支給されるものなので、保護費をもって借金を返すことは認められていません。

厚生労働省の「『生活保護制度』に関するQ&A」にも、住宅ローンについてですが、「保護費から住宅ローンを返済することは、最低限度の生活を保障する生活保護制度の趣旨からは、原則として認められません。」と記載されています。

個人間の借金もNG?

個人間の借金も、金融機関や貸金業者から借金をした場合と扱いは変わりありません。

借金をして受け取った額は収入と認定されますし、保護費を返済に充てることは禁止されます。

生活保護を受けている人にお金を貸そうかと考えている場合は、生活保護を受けている当人に、「お金を貸すと収入と認定されて保護費が減額されてしまうこと」などを説明し、それでもよいのか聞いた上で貸しましょう。

そうしないと、後から本人が保護費の返還を請求されてしまい、むしろ困った事態に陥らせてしまうかもしれません。

そして、保護費を返済に充てることができない以上、貸したお金については、返済してもらえることはあまり期待せず、「あげたもの」と思うようにした方が無難です。

そう思えないようなお金であれば、貸さない方が賢明でしょう。

生活保護中に借金を放置するデメリット

生活保護を受給していても借金をすること自体は可能ではあるため、生活保護受給者でも、ケースワーカーなどの了承もないまま借金を負ってしまう場合はあります。

しかし、保護費からの返済もできないので、実際のところ返済することは難しいでしょう。

でも、だからといって借金を放置していると、困ったことになりかねません。

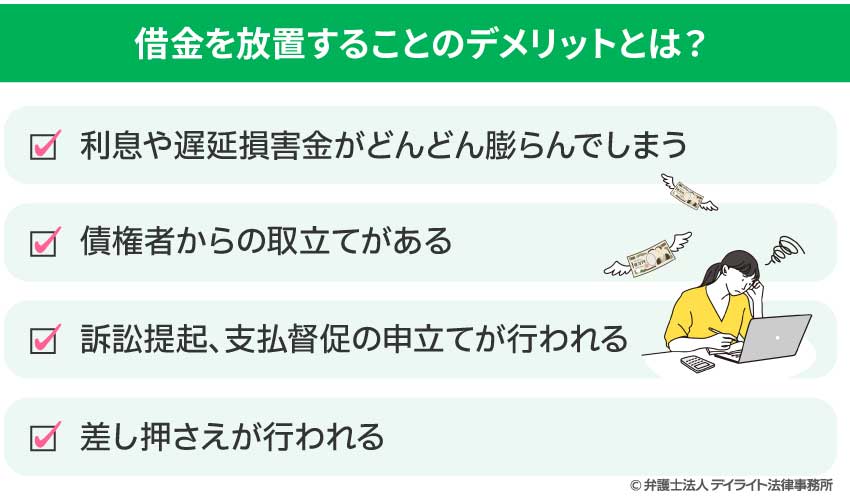

借金を放置してしまうと、次のようなことが起こってきます。

利息や遅延損害金がどんどん膨らんでしまう

返す当てがないからといって借金を放置していると、その間に利息はどんどん膨らんでしまいます。

返済期限を過ぎてしまうなどして期限の利益を失ってしまうと、利息よりもさらに高利率の遅延損害金が発生してきてしまいます。

期限の利益、遅延損害金については、以下のページもご参照ください。

債権者からの取立てがある

借金の返済期限を過ぎてしまうと、お金を貸した貸金業者など(「債権者」といいます。)からの電話や手紙、訪問による取立てが始まります。

こうした取立ては、支払いが遅れれば遅れるほど頻繁に来るようになり、大きな精神的負担となってしまいます。

訴訟提起、支払督促の申立てが行われる

取立てをしても支払いがないとなると、債権者は、訴訟を起こしたり、支払督促の申立てをするなどします。

訴訟が起こされると「訴状」が、支払督促が申し立てられると「支払督促」が、裁判所から債務者(お金を支払わなければならない人)に発送されます。

これらの文書は、単なる督促状とは違い、強い法的な効果があるので、無視していてはいけません。

裁判所に連絡するなどして適切に対応しないと、「相手の言い分を認めた」とされ、敗訴判決を受ける、支払督促に仮執行宣言を付けられる、といった大きな不利益を受けてしまいます。

訴状や支払督促が届いたときは、すぐに弁護士に相談し、速やかに対応しましょう。

弁護士に相談できない場合でもせめて、訴状などに同封された文書を参考に、答弁書(支払督促の場合は督促異議の申立書)を作成し、裁判所に提出しましょう。

特に支払督促については、異議を出せる期間が厳しく制限されていますので、注意が必要です。

支払督促については、以下のページで詳しく解説しています。

支払督促を受け取った方は、ぜひ一度ご覧ください。

差し押さえが行われる

支払いを命じる判決や仮執行宣言付き支払督促が出されると、次は、債権者は、裁判所に差し押さえの申立てをします。

差し押さえの申立てが認められると、債務者の財産(預貯金、不動産、給料など)が差し押さえられてしまいます。

差し押さえがあると、債務者は自分の財産であっても自由に処分することができなくなります。

預貯金や給料が差し押さえられた場合は、債務者は、自分の預貯金を引き出すこと、差し押さえられた部分の給料を受け取ることができなくなってしまい、最終的には、債権者に預貯金や給料が引き渡されてしまいます。

自宅などを差し押さえられた場合には、強制競売にかけられて売却され、代金を債権者に支払われてしまいます。

ただ、生活保護法により、「既に給付を受けた保護金品及び進学準備給付金又はこれらを受ける権利」は差し押さえることができない(生活保護法58条)とされているので、これから受け取る保護費、これまでに受け取った保護費は差し押さえることができません。

もしも保護費として受け取ったお金が入金されている預貯金を差し押さえられてしまったら、全部又は一部が違法な差し押さえになりえます。

その場合、裁判所に申立てをして差し押さえの効力をなくしてもらう必要があります。

この申立ては、差し押さえをした貸金業者などの債権者に預貯金が支払われてしまう前に急いで行わなければなりませんし、専門知識がない一般の方には難しい手続きです。

このような申立てをしたい場合には、急いで弁護士に相談しましょう。

法テラスに相談すれば、生活保護受給中の方であれば、弁護士費用を立て替えてもらえて、その後弁護士費用を返済することも免除してもらえる可能性が高いです。

お近くの法テラスに相談してみることをお勧めします(なお、デイライト法律事務所は法テラスとは契約していないため、法テラスを利用してのご依頼はお受けすることができません)。

差し押さえについては、以下のページでも詳しく解説しています。

借金がある場合の対処法

借金がある場合、生活保護の受給前のものであれば、債務整理をしておくようにできると安心です。

自己破産などの債務整理をしたことは、生活保護の申請が認められるかどうかには影響しないので、ご安心ください。

生活保護を受給中に借金をしてしまった場合でも、債務整理をすることは可能です。

債務整理には、

- 自己破産:借金をゼロにできる

- 個人再生:住宅ローンの残った持ち家を残しつつ、借金を大きく減額できる

- 任意整理:減額できるのは利息・遅延損害金だけと少ないけれど、車・持ち家を残せる、保証人に迷惑をかけずに済むなど自由度の高い

などがあります。

ただ、個人再生と任意整理の場合は、手続き後に残った借金を3~5年かけて返済することになります。

そのため、残った借金の返済の目途が立てられない、安定収入がない、といった場合には、利用することができません。

生活保護受給者(又は受給予定者)の場合、保護費を借金の返済に充てることができず、返済の目途を立てられないため、個人再生や任意整理をすることは大変難しいです。

そのため、生活保護を受給中の方、又は受給予定の方は、ほとんどの場合自己破産をすることになります。

自己破産とは?

自己破産とは、持ち家・車などの主だった財産を処分して債権者に分配し、残ってしまった借金については免除してもらう(免責)という手続きです。

自己破産をする場合には、裁判所に申し立てて手続きを行わなければなりません。

自己破産をすると、資産を処分しても返済できなかった借金については免除されるというメリットがあります。

他方で、以下のようなデメリットもあります。

- 車、持ち家、多額の預貯金などは処分しなければならない。

- 「ブラックリスト」に載ってしまい、一定期間新たな借入れ・クレジットカードの利用などができなくなる。

- 保証人がいる場合、保証人に請求される。

- 友人、職場などへの借金も免責の対象となり、これらの人への借金がある場合には自己破産のことも知られてしまう。

- 一部の資格・職業について制限が加えられる。

- 官報に名前が載ってしまう。

- 浪費、ギャンブルなどが借金の原因である場合は利用できない可能性がある。

注意!嘘をついて借りるのは厳禁

「どうせ自己破産するんだから、その前に借りられるだけ借りておこう」と考えるのは、非常に危険な行為です。

破産法では、以下のように「免責(借金をゼロにすること)を認めない条件」が定められています。

もし、生活保護を受ける予定(=返済能力がない状態)であることを隠して借金をした場合、以下のような深刻な事態を招く恐れがあります。

- 免責不許可(借金が消えない)

裁判所から「悪質な行為」とみなされ、自己破産の手続きをしても借金が一切免除されない可能性があります。

- 刑事罰(詐欺罪)の対象

最初から返すつもりがないのに「返せるフリ」をしてお金を借りる行為は、法律上「詐欺」に該当する可能性があり、刑事罰を科されることもありえます。

そのようなことは、決してしないようにしましょう。

弁護士費用を用意できない場合

弁護士に依頼するというと、費用のことを気にされる方が多いですが、ご心配には及びません。

弁護士費用を用意できない場合、法テラスを利用すれば、弁護士費用を安く抑えることができ、分割払いにすることもできます(収入額、資産などについての要件を満たす必要はあります。)。

さらに、生活保護を受けるような状況の方であれば、後から弁護士費用の支払いを免除してもらえる場合もあります。

自己破産などの債務整理にかかる費用、法テラスの利用に関するメリット・デメリットなどの詳細は、以下のページで解説しています。

ぜひ一度ご覧ください。

借金減額をシミュレーターで簡単に診断

債務整理にご興味のある方は、当事務所の借金減額診断シミュレーターをご活用ください。

「生活保護を受給予定だし、自己破産しかない・・・」と思っている方も、一度試してみてください。

もしかしたら、過払い金が発生している、時効が成立している、という可能性が見つかるかもしれません(平成22年6月以前から借金をしている方の場合は、過払い金が発生している可能性があります。)。

過払い金をたくさん取り返せれば、もしかすると、生活保護を申請しなくても生活を立て直せるかもしれません。

いくつかの簡単な質問に答えるだけで、最短30秒で結果をご覧いただけます。

後ほど当事務所からご連絡して結果をお伝えする、という形は取っておりませんので、その場ですぐに結果までご覧いただけます。

メールアドレスや電話番号、お名前などの個人情報の入力も必要ありません。

どうぞご自由にご活用ください。

生活保護と借金についてのQ&A

借金があると生活保護のケースワーカーにバレる?

上でもご説明したとおり、福祉事務所には、生活保護受給者の銀行口座の取引履歴を調査する権限がありますので、隠れて借金をしてもバレてしまいます。

上でもご説明したとおり、福祉事務所には、生活保護受給者の銀行口座の取引履歴を調査する権限がありますので、隠れて借金をしてもバレてしまいます。

隠れて借金をしていたことがバレると、過去に遡って保護費の返還を請求されたり、生活保護を打ち切られたりしてしまいます。

生活保護の受給中に、隠れて借金をすることは、やめましょう。

どうしてもお金が足りないときは、ケースワーカーに相談し、生活保護を受給していても利用できる貸付けについて聞いてみましょう。

事情がある場合、事前の承認があれば、借金をしても収入と認定されないこともあります。

少額の返済ならバレませんか?

たとえ少額の返済であってもバレないという保証はありません。生活保護を受給している間はケースワーカーとの定期的な面談や通帳の確認などがあります。

そのため、日々の生活でかかっている費用について、チェックを受けることになるため、些細なことがきっかけで借金の返済がバレる可能性があります。

この場合、生活保護の打ち切りにあってしまうこともあり得ます。

したがって、少額なら返済してもいいだろうとは思ってはいけません。

親族に借金を肩代わりしてもらうのはいいですか?

生活保護を受給している場合、その生活保護費を返済にあてることはできません。ですが、親族に借金を肩代わりしてもらうのは禁止されていません。むしろ、本人の生活改善のためには、借金があるよりもない方が望ましいです。

そのため、親族に協力してもらい、借金を代わりに返済してもらうことはできます。

まとめ

今回は、生活保護を受ける際に借金があっても大丈夫なのか、生活保護を受けている間に借金をすることはできるのか、といった点について解説しました。

生活保護の受給中に借金をすることは、ケースワーカーなどの承認がない場合、後に保護費の返還を要求されたり、生活保護を打ち切られたりする可能性があるので、やめておきましょう。

ケースワーカーの承認が得られて借金をする場合も、返済できる範囲内に留めるように気を付けましょう。

生活保護を受ける前に借金があった場合については、生活保護の申請は認められますが、生活保護を受けるようになったからといって、自動的に借金がなくなることはありません。

ケースワーカーの承認を得て借金をした場合についても、生活保護受給中だからといって返済義務が免除されることはありません。

借金があって返済ができない場合は、自己破産をするなどして、借金を整理してしまいましょう。

自己破産などの手続きは、裁判所を通して行う専門的なものなので、弁護士に依頼して行うことが多いです。

当事務所でも、自己破産をはじめとした債務整理を行う破産再生チームを設け、借金問題の解決に力を注いでいます(ただし、当事務所では法テラスの利用はできません。)。

借金問題を解決したい方は、当事務所までぜひ一度ご相談ください。