今この記事を読み始めた方の中には、現在返すことができないほどの借金を抱えているものの、

「仮に自己破産をしてしまった場合、自己破産してしまったことが家族や会社、友人にバレてしまうのではないか。」、

「会社にバレると自分は破産したことを理由にクビにされてしまうのではないか。」

といったことが気になり、自己破産の申し立てをためらってしまっている方もいらっしゃるのではないでしょうか?

また、会社や友人以外にも

「自己破産すれば、家族にバレてしまうのではないか。」

という疑問をもたれている方もおられるのではないでしょうか。

先に会社と友人との関係について結論をいいますと、あなたが自己破産をすることで、会社や友人がその事実を知る可能性は、全くないとまではいえませんが、それほど大きくないといってよいでしょう。

どういった場合であれば自己破産が他人にバレる可能性があるのか、といった点については、「自己破産は誰に知られる可能性がある?」といったところで紹介していきます。

次に、ご家族との関係について結論をいいますと、あなたがご家族と同居されているなどの事情があれば、バレる可能性は会社や友人に比べてかなり高いといえますが、ケースによっては、家族にバレずに自己破産できる場合もあります。

この点についても、同じく「自己破産は誰に知られる可能性がある?」のところで詳しく解説をしていきます。

目次

自己破産とは

まず自己破産はどういう手続かについて簡単に説明します。

自己破産とは、破産を申立てた人の土地・建物・自動車・一定額以上の預貯金、ブランド品などをはじめとする財産を債権者(ここではあなたにお金貸している人のことをさします。)に公平に配り、破産を申立てた人の借金(専門用語では「債務」と言いますが、ここでは借金と呼ぶことにします。)の返済義務を免除する(専門用語では、「免責(めんせき)」といいます。)手続のことを指します。

簡単に言うと、いまある破産者の財産をお金に変えたうえで債権者に公平に配り、その代わりに全ての借金の返済を免除してもらう手続ということです。

※自己破産手続の概要や、流れについてもっと詳しく知りたい方は、自己破産手続の内容自体を詳しく解説した記事がありますので、こちらを参考にしてください。

ここに書いていること以外にも破産手続についてお聞きになりたいことがあれば、ぜひ一度弁護士に相談されることをオススメします。

破産については、色々な情報がネットに溢れており、どれが正しいもので、誤ったものであるかを見極めることはとても難しいです。

例えば、破産すると選挙権を失うといったものです。

皆さんが、それらを適切に取捨選択して知識を補うことは至難の業といえるでしょう。

こういった点からも、自己破産についてお悩みの方は、弁護士に相談されることを強くお勧めいたします。

自己破産は誰に知られる可能性がある?

それでは、自己破産をするとなった場合にその事実を誰が知る可能性があるのか、ここでは代表例といえる家族、会社、友人を対象としてそれぞれ解説していきます。

家族

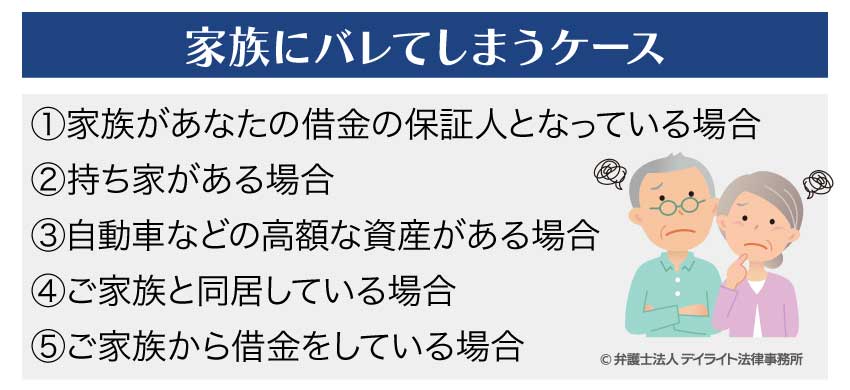

家族との関係では、生活状況(同居の有無等)や、財産状況(家や車を持っているか)等によってバレてしまう可能性の有無や程度が異なります。

ですので、まずはほぼ確実に家族にバレてしまうケースをいくつか挙げます。

あなたの借金をご家族が保証している場合、破産はほぼ確実にバレてしまいます。

なぜならば、あなたが破産すると、債権者は、保証人であるご家族に対して、あなたが残している借金の返済を求めてくるからです。

債権者からの通知で、あなたが借金を返済していないことをご家族が知り、これがきっかけとなって、破産することがバレてしまうこととなります。

例えば、学生時代の奨学金を機関保証ではなく、家族を保証人として借りている場合、破産をすると両親に請求がいくということになります。

破産者であるあなた名義の持ち家がある場合、住宅ローンの有無にかかわらず、自己破産がバレてしまいます。

まず、住宅ローンが残っているケースでは、銀行等の抵当権者(ていとうけんしゃ)が抵当権を実行し、自宅は売却されることとなります。

また、住宅ローンが完済し終わっている場合でも、不動産については、裁判所の換価(売却等をしてお金に換える手続をいいます。)の対象となっているので、破産管財人が任意売却や競売という手続によって、その不動産を処分します。

そのため、破産者であるあなた自身の名義の自宅がある場合、その自宅を失うことで、家族に破産がバレてしまうきっかけになります。

自動車など、高額な資産がある場合も、上記の持ち家の場合と同様に、破産管財人によって換価されるため、その資産を失うことでご家族に破産の事実がバレるきっかけとなります。

なお、高額な資産の基準としては、処分見込額合計が20万円以上の場合と考えておけばよいでしょう。

ただし、自動車については、裁判所によって大まかな基準が設けられており、例えば福岡では、初度登録から5年を経過した自動車については、なお相当な価値があることが類型的にうかがわれるもの(ハイブリッド車、電気自動車、外国製自動車、排気量2500ccを超えるものなど)を除き、価額を0円とみなすことができます。

【 収入資料の収集過程でバレる可能性 】

破産申立てをするに当たっては、様々な資料を裁判所に提出しなければなりませんが、基本的には、破産手続の中で、同居家族の収入資料(会社員やアルバイトの方は給与明細1か月分、所得証明書)や無資産証明書を提出することとなっています。

そのため、それらの資料をご家族から収集するときに破産がバレてしまう可能性が高いといえます。

また、ケースにもよりますが、単身赴任などの場合でも、配偶者の通帳の写し等の提出が必要となることもあり、そういった場合には同様に破産のことがバレてしまう可能性があります。

【 破産管財人からの郵便でバレる可能性 】

自己破産が同時廃止ではなく管財事件となった場合、破産管財人からの郵便でご家族にバレる可能性があります。

破産管財人は、管財人名簿に登録した弁護士の中から裁判所が選任します。

破産管財人の業務は、換価や資産調査などを行うことを内容としますが、その調査の一環で、破産管財人が選任されると破産を申し立てた方の郵便物は破産管財人の弁護士事務所への郵送になります。

つまり、郵便物が自宅に届かなくなります。

このことで同居の家族から怪しまれる可能性があります。

また、破産管財人が調査の過程で破産者の自宅に連絡文書等を送付することもあります。

通常、法律事務所の名称が郵便に明記されているので、それをご家族が見つけ、破産手続を行っていることがバレる可能性が高いです。

なお、破産管財人からの手紙を局留めにすることはできません。

【 破産管財人から同居の家族に伝えるよう指示される可能性 】

破産を申し立てないといけないということは、返済できないほどの借金を背負っているということになりますが、その原因がなぜなのかということを破産手続の中で、当然改善しなければなりません。

その過程で破産管財人から再び破産をしないで済むように今回のことを家族に話して家族のサポートを受けるように指示されることがあります。

このようなケースでは、きちんと家族に伝えなければ借金の免除を認めてもらえないという可能性も出てくるため、家族には内緒にできないでしょう。

この場合、あなたにお金を貸しているご家族は、あなたの債権者となります。

自己破産する場合には、債権者の一覧を裁判所に届け出る必要があります。

その後、届出があった債権者に対しては裁判所から連絡がありますので、この時点でご家族にバレてしまいます。

今の話を聞いて、「じゃあ、債権者の一覧に家族を載せなければバレずに済むではないのか?」と考えた方もおられるかもしれませんが、それは絶対にやってはいけません。

仮にそれをやったことが裁判所に発覚した場合、「虚偽の債権者名簿の提出」という免責不許可事由(破産法252条1項7号)にあたることとなり、借金をゼロに出来なくなります。

ですので、それは絶対にしてはいけません。

これまで①〜⑤で見ていただいたことからわかるように、あなたがご家族に一切バレることなく自己破産手続を行うということは、具体的状況によって異なるとはいえども、難しいといえるでしょう。

逆に、①~⑤に当てはまらなかった方であれば、最後までご家族にバレずに自己破産をすることもあり得るでしょう。

会社

次に、あなたの勤める会社にバレる可能性について見ていきましょう。

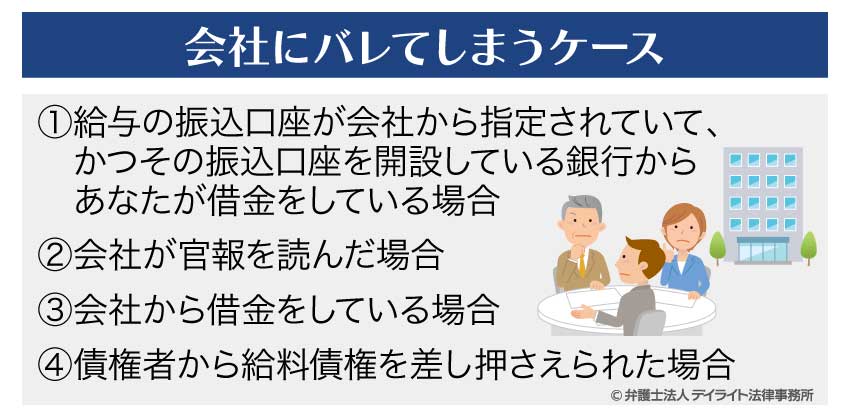

冒頭でも述べましたが、あなたが自己破産したことが会社にバレる可能性は、以下で記載する場合を除けばないといえるでしょう。

最後まで会社にバレずに自己破産をする可能性はあるでしょう。

ちなみに、破産をすると裁判所や債権者からあなたの会社にあなたが破産したことが通知されてしまうと思っている人がいるかもしれませんが、会社自体があなたの債権者である等、会社があなたの自己破産手続に利害関係を有しているといった事情がない限りは、そのような通知はいきませんのでご安心ください。

※仮に自己破産した事実が会社にバレてしまったとしても、会社はあなたが自己破産したという事実のみを理由として、ただちにあなたをクビにすることは出来ません。

このことについては「自己破産が他人にバレた時のデメリット」で詳しく説明しますので、まずは会社にバレてしまう可能性があるケースを説明します。

①に該当する場合、その銀行は、あなたに対してお金を貸している債権者にあたります。

あなたが自己破産をする場合、その事実は受任通知という形で弁護士から債権者に対して知らされます。

つまり、あなたにお金を貸している銀行も、この受任通知によってあなたが自己破産する予定であるということを知ります。

すると、あなたにお金を貸している銀行はすぐにあなたの預金口座を凍結します。

口座が凍結されれば、その口座からお金を引き出すことは原則できなくなります。

つまり、生活の基盤になる給与が簡単におろせないことになります。

こうなることを避けるためには、あらかじめ会社にお願いして給料の振込先を変更してもらう必要がありますが、会社からはどうして変更する必要があるのかと理由を尋ねられることが多いでしょうから、そこであなたが自己破産するということを会社に知られてしまうきっかけになります。

ちなみに、どうしても会社には知られたくないという場合には、あえて凍結覚悟で給料の振込先を変更しないことも選択肢としては考えられます。

金融機関によって運用方法が異なりますが、口座凍結も永久にされたままというわけではないケースが多く、一定期間が経てば再び口座を使えるようになるからです。

※この点についてより詳しく解説した記事もありますので、よければこちらも参考にしてください。

会社が官報を読んだ場合、あなたが自己破産したことがバレてしまう可能性があります。

そもそも官報とは?

そもそも官報とは?官報は、取り扱っている書店に注文するなどすれば一般人でも手に入るものですので、理論上は誰でも自己破産した事実を知ることは出来るということになります。

しかし、実際のところ、官報を読んでいるという人はかなり稀です。

官報というものがあることすら知らない人が殆どですし、この記事を読んでいるみなさんも、官報という言葉を初めて聞いたという方も多いのではないでしょうか。

これは会社でも同じです。

一部金融業や不動産業等の職種であれば、仕事柄定期的に官報を読んで情報収集をしていることもあるかもしれませんが、官報を逐一チェックしている会社など殆どないです。

したがって、官報を通じてあなたが自己破産した事実が他人にバレるということは、現実的にはほとんどないといってよいでしょう。

先ほど、ご家族があなたの債権者である場合のところで述べましたが、債権者に対しては自己破産手続が始まると受任通知というかたちであなたが自己破産をしたことが通知されます。

あなたが会社から借金をしている場合、会社はあなたの債権者にあたることになるので、この受任通知によって、あなたが自己破産した事実が会社にバレてしまいます。

なお、会社の借金を給与から天引きしている場合には、破産申立てに当たって、天引きを止めておかなければなりません。

会社の借金も他の借金と同じですので、会社だからといってその借金だけを返済し続けることはできないのです。

裁判所に提出する給与明細などから天引きが発覚することもありますので、隠すことはできません。

既に支払いが滞っている借金の債権者がいる場合、その債権者が痺れを切らして訴訟を提起し、あなたの給料債権を差し押さえてくるケースがあります。

差し押さえされると、裁判所からあなたの会社に対して、給料債権に差し押さえがなされたという通知がされますから、これによりあなたの会社に借金をしていることやその支払いをしていないことがバレてしまうことになります。

これを防ぐためには、一刻も早く破産手続を行い、破産開始決定という決定を裁判所に出してもらう必要があります。

要は、差し押さえ通知が会社になされる前に、破産開始決定を得られればこの心配はなくなるということです。

しかしながら、破産をするためにも弁護士費用が必要であり、この弁護士費用が用意できなければ、手続を進めることができません。

「差し押さえされるかもしれないけど、まだ大丈夫だろう。」と考えて弁護士への相談を先延ばしにしてしまっている方は、ある日突然給料債権が差し押さえられる可能性がありますし、

ですから、早急に対応する必要があります。

友人

友人には絶対にバレたくないと考える方は多いことだと思います。

友人にバレるケースは主に以下の2つが考えられますが、会社・ご家族と比較すると最もバレにくいといえるでしょう。

あなたがご友人から借金をしている場合、ご友人はあなたの債権者にあたりますので、受任通知によりそのご友人はあなたが自己破産をしたことを知ることとなります。

既に述べましたが、官報は誰でも入手することは可能ですので、理屈上は友人が官報を読む可能性はあるという意味で、友人に自己破産した事実がバレてしまう可能性は0ではありません。

しかし、日常的に官報を読んでいる友人など、会社以上に少ないでしょう。

官報を読んで友人にバレる可能性は現実的にはほぼないといってよいです。

自己破産が他人にバレた時のデメリット

ここまでは、誰に、どういった場合に、バレる可能性があるのかといった点を解説してきました。

次は、実際バレてしまった場合にどういったデメリットがあるのかといった点を解説していきます。

家族

ご家族にあなたが自己破産したという事実がバレてしまえば、「自宅に債権者が取り立てにくるかもしれないという恐怖を家族に感じさせてしまうかもしれない。家族に危害が及ぶのではないか。」、「家族に愛想を尽かされてしまうかもしれない。」とお考えになられる方もおられると思います。

そういう不安を感じるのも無理もないです。

ですが、弁護士が間に入ることで、そういった不安除去のお役に立てるでしょう。

ご家族に危害が及ぶ?

ご家族があなたの債務を保証している場合を除き、弁護士が受任通知を出せば、それ以後債権者はあなた自身の借金の取り立てができなくなります(以後の取り立ては違法行為になります。)。

したがって、自己破産した事実に怒って自宅に債権者が取り立てにくるということはありません。

先ほども述べましたが、破産手続は裁判所が中心となって行われる手続です。

そのような状況下で、禁止されている取り立て行為をわざわざするような債権者は、少なくとも消費者金融会社やクレジットカード会社にはいないでしょう。

ご家族に愛想を尽かされる?

次に、ご家族に愛想を尽かされてしまうかもしれないということについては、そもそも世間で自己破産に対する過剰にネガティブなイメージが先行していることが原因と考えられます。

仮に、あなたの口からご家族に対していくら自己破産制度について説明したとしても、なかなかそのようなイメージを払拭することは困難かと思います。

ですが、専門家である弁護士からご家族に対して丁寧に説明させていただければ、ご家族にもご理解いただけると思います。

そういった点でも弁護士にご依頼いただくメリットはあるといえるでしょう。

ですので、そういった不安がある方は、相談の際に弁護士にお伝えされることをお勧めいたします。

また、あなたの要望にできる限り向き合ってくれそうな弁護士を選ぶことがポイントとなるでしょう。

会社

自己破産を理由に会社をクビになる?

自己破産が会社にバレてしまった場合、みなさんが一番気になるのは、「会社をクビになるのではないか。」ということではないでしょうか?

先に結論を申し上げますが、会社は、あなたが自己破産したという事実のみをもってあなたをクビにすることはほぼできません。

会社があなたをクビにするためには、①客観的に合理的な理由、及び②社会通念上の相当性という2つの条件を満たす必要があります。

この条件を満たしていない限り、解雇は無効となります(労働契約法16条)。

解雇は、客観的に合理的な理由を欠き、社会通念上相当であると認められない場合は、その権利を濫用したものとして、無効とする。

従業員が自己破産したとしても、それは一個人の話であって仕事とは関係がありませんから、従業員が破産したという事実が会社にバレたとしてもそれをもって会社があなたをクビにすることはほぼできないとみて大丈夫です。

もっとも、あなたが会社から多額の借金をしていたという事実があれば、あなたが自己破産すると会社に対する借金の殆どは支払が免除されるわけですから、会社はその分損失を受けることとなります。

そのため、あなた自身が会社に居づらいと感じてしまうことはどうしても起こり得ることでしょう。

自己破産によって資格を制限されてしまう職業があります。

弁護士がまさにそれにあたります。

他にどういった職業が制限されるかについては、表でまとめたものがありますので、こちらをご覧下さい。

こういった職業は自己破産により資格制限がなされますから、資格を使った仕事が出来なくなる以上、クビになってしまう可能性もあるでしょう。

しかし、資格制限は永久に続くわけではありません。

破産手続が終了して、借金をゼロにする免責許可決定がなされれば、復権することが殆どです(破産法255条1項1号)。

したがって、あなたが復権するのを待ってくれる会社は当然あるでしょうし、これらの職業に就いている方が自己破産すれば絶対にクビになるというわけではありません。

ご自身が今なさっている職業に資格制限があるか、あるとしていつ復権するかについて不安がある方は、一度弁護士に相談されることをお勧めします。

友人

やはり、その友人からあなたに対するイメージというものが、「お金にだらしない人だ。」というものになってしまう可能性はあるでしょう。

しかし、そもそも友人にあなたが自己破産したという事実がバレること自体が現実的にはあまり考えられませんので、過剰にそれを恐れる必要はありません。

どうすれば内緒にできる?

さて、ここまで、①誰にバレる可能性があるのか、②バレてしまった場合のデメリットにはどういったものがあるのかについて説明してきました。

破産することについて、できる限り内緒にするためにはどうすればよいでしょうか?

弁護士に依頼する

まずは弁護士に依頼して、以後の手続の窓口になってもらうというのが効果的な解決策になるでしょう。

特にこれはご家族との関係で有効になる方法です。

もちろん、弁護士が介入したところで、リスクの全てを除去することはできません。

しかし、弁護士が窓口となることで、債権者とのやりとりは弁護士を通じて行うことになります。

逆に、弁護士を立てずにいれば、債権者からの電話での督促は続きますし、督促状も全てあなたの自宅に届くことになりますから、ご家族と同居されている方はあなたに借金があること、支払いができていないことをご家族に内緒にすることはかなり難しくなるでしょう。

弁護士を立てる際には、自己破産したという事実を家族等に知られたくないというあなたの考えに寄り添い、かつできる限りその要望に沿えるような努力をしてくれる弁護士を選ぶようにしましょう。

自己破産のメリット・デメリット

自己破産のメリット・デメリットについては、まず以下の表をご覧ください。

| メリット | デメリット |

|---|---|

|

|

代表的なメリット・デメリットは以上の通りです。

以下ではより詳しく解説していきます。

自己破産のメリット

自己破産の手続を選ぶことの1番のメリットは、やはりこれまでの借金がゼロになるというところでしょう。

借金がゼロになりますから、これまでみなさんが悩まされてきた債権者からの取り立て等からも解放されますし、これまで返済に使っていたお金を自由に使うことができるようになります。

もう借金のことを考える必要がなくなるわけですから、これに勝るメリットはないでしょう。

自己破産のデメリット

デメリットとしては、マイホームや新しいマイカー、高価な家具類を全て手放さなければならない点が挙げられます。

これらはすべてお金に替えた上で、債権者に公平に配られます(専門用語で「配当」といいます。)。

なかには買ったばかりのマイホームであり手放したくないといったように考える方もいらっしゃるとは思います。

しかし、仮にそう考えて自己破産を渋っていても、近いうちに住宅ローンの支払いも滞り、抵当権が実行され、やはり自宅を失う結果になると思います。

みなさんは「ブラックリスト」という言葉をお聞きになられたことはないでしょうか?

自己破産すると、破産者の名前はブラックリストに掲載されることとなり、新たな借金ができなくなったり、クレジットカードを使えなくなったりしますので、自己破産したくないと考える方もいらっしゃると思います。

しかし、ブラックリストへの掲載は永久的なものではありません。

表にもあるとおり、7〜10年経てば、あなたの名前はブラックリストから削除されます。

したがって、クレジットカードが一生使えないということにはなりません。

また、すでに返済が滞っている場合には破産をしていなくてもブラックリストにはのっている可能性が高いです。

つまり、自己破産手続によって一度自分の借金をゼロにした後に、一定期間だけ我慢をすれば、再びクレジットカードも利用できるようになりますし、新たに借入をすることもできるようになります。

さらに、自己破産によって資格制限を受ける職業はそもそも限定的であって大半の方には関係がないということと、仮にあてはまったとしても復権することができるということは既に述べた通りです。

このように見てみると、破産のデメリットが思ったほど大きくないという感想を抱かれるのではないでしょうか?

自己破産手続を選択するデメリットが思っていたほど大きくないのに対して、借金がゼロになるというメリットはかなり大きいものでしょう。

さらにこれに加えて、自己破産があらゆるところにバレるわけではないという点を踏まえると、みなさんが自己破産を選択する余地もかなり出てきたのではないでしょうか。

自己破産のデメリットに関する嘘の情報

以上で述べたものが自己破産をすることによるデメリットの代表例です。

ひょっとすると、ご自分で自己破産についてお調べになったり、見聞きされたりした中で、以下のようなデメリットはなかったでしょうか?

- 戸籍に記載される

- 免許証に記載される

- 選挙権がなくなる

- 家族が代わりに借金を背負う

- 一生借金ができなくなる

- 一生海外旅行に行けなくなる

- 会社にばれる

- 会社を辞めさせられる

- サラ金業者から嫌がらせを受ける

- 家財道具を没収される

- 年金が受け取れなくなる

- 家族も皆借金ができなくなる

- 今後の就職活動に影響する

- 今後の家族の就職活動に影響する

- 会社の取締役になれない

しかし、今あげたものは、全くのデマか、当てはまる場合が限られているにもかかわらず、さも例外なく絶対にそうなってしまうかのように誤って受け止められているものばかりです。

ここにあげたもの以外にも、「〜となってしまうと聞いたが、それは本当か。」というものがございましたら、一度専門家である弁護士に相談されるのがよいでしょう。

自己破産する際のポイント

では、他人にバレたくないという要望を持ったあなたが自己破産をする際に抑えておくべきポイントをご説明します。

弁護士に、家族へ知られたくないことを伝える

自己破産の相談の際、弁護士に対して、他人に知られずに自己破産を進めたいという要望を伝えましょう。

そういった場合、弁護士から破産者の方宛に連絡する際にも、法律事務所名が記載された封筒ではなく、単なる茶封筒に弁護士個人の名前のみを記載した封筒で送ることで、ご家族には法律事務所から連絡がきたことがバレないような対応をしてくれる事務所が多いでしょう。

あなたの要望に沿ってくれる弁護士を選ぶ

他人に自己破産したことがバレないようにするとなれば、慎重な対応が必要となる場合もあるため、中にはそれを面倒臭がるような弁護士もいるかもしれません。

ですが、あなたにとってはその要望は非常に重要なことですから、あなたの要望に沿えるようにできる限りの努力をしてくれる弁護士を選びましょう。

早く行動する

給料債権が差し押さえられた場合のところでも述べましたが、特に会社との関係でバレたくないのであれば、自己破産手続へ向けて早く行動するに越したことはありません。

正しい情報を集める

自己破産手続を最後までバレずに進めるためには、どういった場合に誰にバレるかということを適切に把握したうえで、適切な行動をとることが要求されます。

そのためには、当然のことながら、自己破産について正しい情報を集める必要があります。

しかしながら、既に述べたように、自己破産については誤った情報がネット上だけにとどまらず流通しています。

数ある情報の中から正しい情報だけを見極めていく必要があります。

その手段として、専門家である弁護士に相談することを強くお勧めいたします。

最近は初回相談を無料で行っている法律事務所は多いですから、みなさんにおかれましては、相談費用を気にすることなく弁護士にご相談されてみてはいかがでしょうか?

まとめ

ここまで、主に自己破産した事実が他人に知られてしまうかという観点から述べてきました。

ここで最後に、改めて本記事でみなさんにお伝えしたいことをまとめます。

- 自己破産したという事実がバレてしまう可能性は、その相手(家族、会社、友人、その他)や相手に借金があるかどうかによって変わってくる。

- 「自己破産したら、無条件に裁判所から会社や家族に通知がいき、自己破産したことがバレる。」ということはない。

- 自己破産がバレるか否かという点については、誤った情報が多数流通しているため、鵜呑みにしない。自己破産がバレた場合のデメリットについても同様のことが言える。

- 早期に行動することが肝要。

- 弁護士を窓口として利用することにより、不必要にバレるリスクをある程度減らすことができる。