弁護士法人デイライト法律事務所 パートナー弁護士

「債務整理するとブラックリストに載るって本当?」

「家族に借金のことがバレてしまうかも・・・・」

債務整理を検討しているものの、デメリットが気になってなかなか前に進めない方も多いと思います。

債務整理は、利息の支払いを免除してもらったり、借金をゼロにできる魅力的な手続きです。

一方で、債務整理はそれぞれの手続きによってデメリットのある手続きなので、どういう手続きなのか、自分に合った手続きはどれなのかをしっかり理解することが重要です。

この記事では、債務整理を検討している方に向けて、「債務整理をするとどうなるのか」について、わかりやすく解説していきます。

債務整理とは?

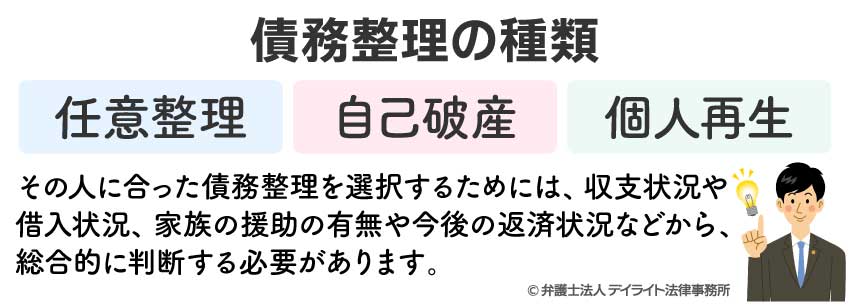

債務整理とは、債務(借金)を整理する手続き全般のことで、主に任意整理・自己破産・個人再生の3つの手続きのことを指します。

返済する義務のある借金であれば、基本的に全てこの「債務」に該当します。

たとえば、消費者金融から借りたお金やクレジットカードのリボ払い、銀行のカードローンや住宅ローンなどが挙げられます。

手続きにはそれぞれ特徴があり、メリット・デメリットが異なります。

その人に合った債務整理を選択するためには、収支状況や借入状況、家族の援助の有無や今後の返済状況などから、総合的に判断する必要があります。

なお、債務整理について詳しく知りたい方は、こちらの記事もご覧ください。

債務整理したらどうなる?

債務整理は、借金を減額・ゼロにできる魅力ある手続きですが、その後の生活への影響を気にしている方も多いと思います。

ここでは、債務整理のメリットやデメリットについて、今後の生活への影響も踏まえながら、くわしく解説していきます。

債務整理共通のメリットとデメリット

まずは、任意整理・自己破産・個人再生の3つの手続きにおいて、共通のメリット・デメリットを確認してみましょう。

| メリット | デメリット |

|---|---|

|

|

債務整理共通のメリット

債務整理の1番のメリットは、毎月の返済額を調整してもらったり、借金をゼロにしてもらうことにより、生活を立て直せることです。

任意整理なら利息や遅延損害金のカット、自己破産や個人再生なら元本そのものを減額・ゼロにできるため、毎月の返済に苦しんでいる方にとって、魅力のある手続きといえるでしょう。

また、弁護士などの専門家が間に入ることで、支払いの督促や執拗な取り立てがストップします。

債権者から直接嫌味を言われることもなくなるので、精神的に非常にラクになるでしょう。

さらに、手続き終了までは返済もストップするので、その間に今後の生活費を貯金できたり、家計を見直して生活を立て直せるのも、大きな魅力です。

すでに滞納が数ヵ月に及んでいる場合には、弁護士が間に入ることで、訴訟を起こされたり強制執行の手続きを取られづらくなる効果もあります。

債務整理共通のデメリット

一方、債務整理のデメリットとしてよく挙げられるのは、信用情報に事故情報が登録されてしまうことです。

いわゆるブラックリストに載ってしまうと、クレジットカードを新しく作れなくなったり、車や住宅ローンを組めない、子どもの奨学金の保証人になれないなど、日常生活にさまざまな悪影響を及ぼします。

また、お金を借りるときに保証人をつけていた場合には、債務整理をすることで、その保証人に支払いの請求がいってしまう可能性もあります。

ただし、すでに返済を数ヵ月滞納している場合には、債務整理をしなくてもブラックリストに載っている可能性があります。

この場合、債務整理でブラックリストに載ることの影響はほとんどないといえるでしょう。

また、任意整理であれば、保証人のついていない債務のみを選んで手続きを進めることができるので、保証人に請求がいってしまうこともありません。

このように、その人に合った手続きを選択すれば、債務整理によるデメリットを少なくして借金問題を解決することが可能になるのです。

自己破産したらどうなる?

自己破産とは、税金や養育費などの一部の債務を除き、裁判所に借金をゼロにしてもらう手続きです。

利息や遅延損害金を免除してもらう任意整理と異なり、自己破産なら元本そのものをゼロにできるため、借金総額が大きい場合には、非常にメリットの大きい手続きだといえるでしょう。

ここで、自己破産のメリット・デメリットを確認してみましょう。

| メリット | デメリット |

|---|---|

|

|

自己破産のメリット

自己破産の1番のメリットは、税金などの一部の債務を除き、借金をゼロにできることです。

手続き後も返済が必要な任意整理と違い、裁判所の許可が出ればほとんど全ての借金をゼロにできるため、生活を1から立て直す事ができるでしょう。

また、預金口座や給与の差し押さえなどの強制執行も止められるため、債務者にとってメリットの大きい手続きだといえます。

自己破産のデメリット

一方で、自己破産にはさまざまなデメリットがあり、生活のさまざまな場面で悪影響を及ぼす可能性があります。

たとえば、ブラックリストに載ることで、一定期間クレジットカードが使えなくなったり、車や住宅ローンを組めなくなってしまいます。

また、法律で認められる最低限の財産以外は手放す必要があったり、引っ越しや長期の旅行には裁判所の許可が必要になることも、自己破産によるデメリットの1つだといえるでしょう。

自己破産をした情報が、戸籍や住民票に載ることはないので、基本的に、会社の同僚や近隣住民に手続きがバレてしまうことはありません。

しかし、会社からお金を借りている場合や、会社が官報などで破産者情報を確認している場合には、バレてしまう可能性がゼロとはいえません。

家族にバレてしまう可能性が高い手続きだからこそ、慎重に手続きをするかどうかを検討する必要があるでしょう。

なお、自己破産について詳しく知りたい方は、こちらの記事をご覧ください。

個人再生したらどうなる?

個人再生とは、借金を5分の1から10分の1程度に減額してもらい、残った債務額を3年程度の分割払いで返済していく手続きです。

自己破産と同じように元本そのものを減額できるうえ、持ち家などの財産を手放すことなく手続きを進められるのが大きな特徴となります。

そのため、任意整理をするには借金が大きすぎるものの、持ち家があるため自己破産は難しい場合などに、選択すべき債務整理となります。

ここで、個人再生のメリット・デメリットを確認してみましょう。

| メリット | デメリット |

|---|---|

|

|

個人再生のメリット

個人再生の1番のメリットは、持ち家などの財産を手元に残したまま、元本を含めた借金総額を減額できるところにあります。

借金総額が大きく、持ち家を手放したくない場合には、個人再生の手続きを検討すると良いでしょう。

また、職業・資格制限はなく、ギャンブルや浪費で作った借金でも手続きを進められるので、自己破産が認められない場合にも有効な手続きとなります。

個人再生のデメリット

個人再生も、自己破産と同じように裁判所を通した手続きなので、ブラックリストに掲載されるだけでなく、個人再生をした情報は官報に掲載されます。

ブラックリストに載ることによるデメリットは自己破産の場合と同様で、新しくクレジットカードを作ったり、高額なローンを組めなくなります。

また、個人再生の場合、圧縮した債務額を分割で支払っていく手続きなので、手続きが終了したあとは、手続きの中で決めた「再生計画案」に基づく新しい条件での返済がスタートします。

手続き前よりも毎月の返済はラクにはなりますが、返済がなくなるわけではないので、返済が滞らないよう家計をしっかり管理する必要があるでしょう。

なお、個人再生について詳しく知りたい方は、こちらの記事をご覧ください。

任意整理したらどうなる?

任意整理とは、借金をしている業者と直接交渉することで、利息や遅延損害金をカットしてもらったり、分割回数を伸ばして毎月の返済額を減らす手続きのことです。

裁判所を通さない手続きなので、手間をかけずスムーズに生活を立て直すことができます。

これまでの返済状況などから交渉が難航した場合には、裁判所を通して分割返済の手続きを行なう「特定調停」で、毎月の返済額を調整してもらうことも可能です。

ここで、任意整理のメリット・デメリットを確認してみましょう。

| メリット | デメリット |

|---|---|

|

|

任意整理のメリット

任意整理の1番のメリットは、手間のかかる手続きをせずに毎月の返済額を減らせるところにあります。

自己破産や個人再生と違い、裁判所を通さない私的な手続きなので、弁護士などの専門家に依頼すれば、和解交渉がまとまるまで待っているだけで、毎月の返済額を減らしてもらうことができます。

また、取引履歴を調査する過程で過払い金が発生しているケースもあり、その場合には、過払い金の返還請求も併せて行うことで、借金総額を減額できる可能性もあります。

基本的に家族にバレずに手続きを進められるのも任意整理の大きなメリットなので、借金の返済に悩んでいる方は、まず任意整理ができないかどうかを検討してみると良いでしょう。

任意整理のデメリット

任意整理をするということは、返済困難な状況に陥っていることを認めることにつながるため、ブラックリストに載ってしまうのが大きなデメリットといえるでしょう。

ブラックリストに載ることのデメリットは、自己破産や個人再生の場合と同様ですが、任意整理であれば、借金を完済してから5年程度で信用情報がクリアになります。

手続き後は、和解交渉でまとめた通りの返済を、完済まで継続して行っていくことになります。

和解条件はそれぞれのケースによって異なりますが、多くの場合、2回返済が滞ってしまった時点で和解破棄となり、一括返済を要求されてしまうことになります。

自己破産のように借金がゼロになるわけではないので、毎月の返済を継続して行えるよう、家計を見直す必要があるといえるでしょう。

なお、任意整理について詳しく知りたい方は、こちらの記事をご覧ください。

債務整理の影響についてのQ&A

債務整理したら携帯は買えない?

債務整理をして信用情報に傷がついている間は、基本的にスマートフォンや携帯電話を分割で購入できません。

債務整理をして信用情報に傷がついている間は、基本的にスマートフォンや携帯電話を分割で購入できません。

各携帯キャリアでスマートフォンを購入する場合、購入先の店舗は、信用情報機関に利用者の信用情報について照会をかけます。

事故情報が登録されている場合、「今後継続した支払いは困難である」とみなされてしまうため、分割払いの契約ができなくなってしまうのです。

ただし、信用情報が照会されるのは、あくまでも分割払いで購入しようとする場合です。

そのため、一括払いで購入するのであれば、債務整理をしたあとでも携帯電話を購入できます。

また、本体代金が10万円以下の安いスマートフォンであれば、たとえ債務整理後であっても、分割払いで購入できる可能性があります。

債務整理したら車はどうなる?

債務整理をして車を手放すことになるかは、どの手続きを選択するかによって異なります。

まず、債務整理で車を手放すことになる場合の原則を確認してみましょう。

- ① 自動車ローンで購入していて、未だローンの返済中であること

- ② ローンを完済するまで、車の所有権がローン会社や販売会社等にあること(所有権留保)

- ③ 自動車ローンについて債務整理をする場合

この3つの条件を満たす場合、債務整理をした時点でローン会社に車は引き揚げられてしまい、その車を売却した金額はローンの返済費用に充てられることになります。

次に、債務整理の手続きごとに、車が引き上げられてしまう条件と対処法を確認してみましょう。

| 手続き | 原則 | 対処法 |

|---|---|---|

| 任意整理 | 原則に当てはまる場合には、車は引き上げられてしまう | 自動車ローンを債務整理の対象から外す

※ただし、自動車ローンを組んでいる会社で別のカードローンを組んでいる場合には、自動車ローンだけ債務整理の対象から外すことができないケースが多い |

| 自己破産 | 自動車ローンだけを手続きの対象から外すことはできないので、車は引き上げられるのが原則 | 次の条件を満たす場合には、車を残せる可能性があります

・自己破産前にローンを完済している場合 ※車に財産的価値が認められるかどうかの基準は、裁判所によって異なります |

| 個人再生 | 次の条件を満たす場合には、車を残せる可能性があります。

・自己破産前にローンを完済している場合 |

なお、自己破産や任意整理の場合における車の引き上げに関するくわしい解説については、こちらの記事をご覧ください。

債務整理したらお金を借りれなくなる?

債務整理した場合、信用情報に傷がついてしまうことから、基本的にお金を借りることができなくなります。

消費者金融や銀行などは、融資を行う際に、今後継続した返済が可能かどうかを信用情報機関を通して確認します。

信用情報に傷がついているということは、その人の支払い能力が認められない証拠でもあるので、審査落ちしてしまう可能性が極めて高いと考えておくと良いでしょう。

ただし、債務整理からある程度時間が経っていて、街金などの比較的審査が緩いとされているところであれば、勤務先や収入次第で借り入れができる可能性もゼロではありません。

また、信用情報を照会しない親族や友人、勤務先などであれば、信用情報機関に照会をしませんので、お金を借りることができるでしょう。

なお、「ブラックでも審査なしで融資できます」などと謳っている業者は、闇金の可能性が極めて高いです。

1度でも闇金からお金を借りてしまうと、法外な利息を請求されたり、自宅や会社に押しかけられるなど違法な取り立てを受けることにもなりかねません。

闇金と繋がっている街金もあるので、信用情報がクリアになるまでは、基本的にお金を借りることは控えるようにしましょう。

債務整理したらローンは組めない?

債務整理をした情報が信用情報機関に登録されている間は、基本的にローンを組むことはできません。

分割払いやお金を借りる場合と同様に、信用情報に傷がついていることで、その人の支払い能力を疑われてしまうからです。

信用情報機関には主に3つの種類がありますが、手続きごとの信用情報がクリアになるまでの期間は、おおむね次の通りです。

| CIC | JICC | KSC | |

|---|---|---|---|

| 任意整理 | なし (延滞していると完済から5年) |

完済から5年 | 完済から5年 |

| 自己破産 | 5年 | 5年 | 10年 |

| 個人再生 | 完済から5年 | 完済から5年 | 10年 |

自己破産の場合、手続きが終了した日から掲載期間が計算されますが、任意整理や個人再生の場合、「借金を完済してから」掲載期間が計算されます。

そのため、長期返済で完済するまで時間がかかってしまった場合には、任意整理をしてから7〜8年程度は信用情報が削除されないケースもあります。

なお、信用情報から情報が削除されれば必ずしもローンを組めるとは限らず、たとえば、信用情報とは別で社内ブラックになっている場合には、審査で落ちてしまう可能性もあるでしょう。

債務整理後にローンを組みたいのであれば、信用情報から削除されたあとに、クレジットカードの利用歴などで返済の実績作り、いわゆるクレジットヒストリーを積んで経済的信用を認めてもらうと良いでしょう。

債務整理したらクレジットカードは使える?

債務整理をすると、自分名義のクレジットカードは使用できなくなります。

自己破産や個人再生、任意整理の対象となっている業者の場合には、弁護士などの専門家が業者に対して通知を送った時点で、カードの利用が停止されてしまいます。

また、任意整理の対象とはなっていない業者の場合、定期審査の際に信用情報を確認することになるため、そのタイミングでクレジットカードが強制解約になる可能性が高いです。

もちろん、入会審査の際にも信用情報は確認されるため、債務整理後に審査に通ることは基本的にありません。

債務整理をしていても借り入れOKを謳っている業者は闇金の可能性が高いため、くれぐれも借り入れを行わないようにしてください。

まとめ

借金問題に苦しんでいるものの、債務整理をした場合のデメリットを考えすぎるあまり、なかなか一歩踏み出せない方が非常に多いです。

たしかに、債務整理にはそれぞれデメリットがあり、なかには今後の生活へ何らかの影響を与えてしまうものもあるでしょう。

しかし、そのまま借金問題の解決を後回しにしていては、いつまで経っても生活が苦しいままですし、最悪の場合、裁判を起こされ財産を差し押さえられてしまう可能性もあります。

自分に合った債務整理を選択することで、リスクやデメリットを少なくすることもできるので、お困りの際はぜひ債務整理を検討することをおすすめします。

デイライト法律事務所では、借金問題に精通した弁護士が、困っている方々を親身にサポートしています。

借金に関するご相談は初回無料でご相談いただけますので、お困りの際はまずは一度ご相談ください。