借金の返済を長期にわたって延滞してしまうと、ブラックリストに載ってしまうことになります。

もっとも、その場合でも、ブラックリストは永久に登録され続けるわけではなく、一定の期間が経過すれば、信用情報は回復します。

以下では、信用情報を回復できる期間や、信用情報の回復を早める方法などについて詳しく解説していきます。

目次

ブラックリストとは?

ブラックリストという言葉を世の中でよく見聞きすると思いますが、実際に、ブラックリストという要注意人物が羅列されたリストが存在するわけではありません。

ブラックリストとは、長期間の延滞や債務整理などが発生したときに信用情報機関によって記録される事故情報のことを指します。

信用情報機関とは、クレジットカードやローンの取引内容、支払状況などの信用情報を登録・管理している情報機関をいいます。

信用情報機関によって事故情報が登録されることは、一般的に「ブラックリストに載る」と表現されています。

それでは、具体的にどのような場合に信用情報機関によってブラックリストに載せられてしまうのでしょうか。

それは、以下のような事態が生じた場合です。

長期の延滞

借金を長期にわたって延滞してしまった場合、事故情報として、ブラックリストに載ってしまいます。

なお、長期の延滞とは、基本的には、2、3か月を超える延滞を意味します。

そのため、支払いが数日程度遅れただけでは、ブラックリストに載ることはありません。

代位弁済・保証履行

代位弁済、保証履行とは、借主が借金を返済できなくなってしまったときに、保証会社等が金融機関に返済を肩代わりすることをいいます。

代位弁済、保証履行は、借主が長期間返済ができなくなってしまったときに行われますので、この場合もブラックリストに載ってしまうことになります。

債務整理

債務整理とは、借金を減らしたり、免除したりして、借金問題を解決するための手続きです。

具体的には、任意整理、自己破産、個人再生などの手続きがあります。

債務整理を行った場合も、ブラックリストに載ってしまう原因の一つです。

信用情報機関においてブラックリストに登録されてしまうと、一定の期間が過ぎるまでは、クレジットカードを利用できなくなったり、新たな借入れやローンを組むことができなくなるといった悪影響が出てきます。

クレジットカードやローンの審査に落ちてしまったとき、自分はブラックリストに登録されてしまっているのではないかと心配になる方もいらっしゃると思いますが、ご自身の信用用情報であれば、信用情報機関に対して情報開示請求すれば、確認することがが可能となっています。

ブラックリストの確認について、くわしくは以下をご覧ください。

信用回復に必要な期間どのくらい?

信用情報が回復される期間は、以下のとおりとなっています。

株式会社シー・アイ・シー(CIC)

事故情報が登録される期間は、登録理由が「長期の延滞」、「代位弁済・保証履行」、「債務整理(自己破産のみ)」のどれであっても、契約期間中および契約終了から5年間とされています。

株式会社日本信用情報機構(JICC)

| 登録理由 | 登録期間 |

|---|---|

| 長期の延滞 | 延滞継続中の期間 ※「延滞解消」は、以下の通り。

|

| 代位弁済 ・保証履行 |

|

| 債務整理 |

|

全国銀行個人信用情報センター(KSC)

| 登録理由 | 登録期間 |

|---|---|

| 長期の延滞 | 契約期間中および契約終了日から5年を超えない期間 |

| 代位弁済・保証履行 | 契約期間中および契約終了日から5年を超えない期間 |

| 債務整理 | 自己破産、個人再生:破産・民事再生手続 開始決定の日から7年を超えない期間 |

信用回復を早めることはできる?

ブラックリストに登録されてしまった場合、信用情報機関において定められた期間が経過すればブラックリストは消えることになりますが、それより前に、信用情報の回復を早めることはできません。

信用情報を早く回復したいと考えて、信用情報機関に対してブラックリストを消すように要請したとしても、信用情報機関がそれに従うことはないためです。

ただし、一定の例外的な事情がある場合に限っては、ブラックリストを消すことができます。

その例外的な事情がある場合とは、誤った情報が登録されている場合と時効が完成している場合で、当該ケースに限っては、ブラックリストの削除を求めることができます。

以下、詳しく説明します。

誤った情報が登録されている場合

延滞していないにもかかわらず延滞情報が登録されてしまっているなど、間違った情報が登録されてしまっている場合は、ブラックリストを削除することができます。

この場合、間違った情報の削除の要請は、信用情報機関に対してではなく、借入先の金融機関に対して行いましょう。

これは、登録情報に間違いがあった場合の当該登録情報の削除は、登録元である金融機関が信用情報機関に申告することにより行うこととなっているためです。

ただし、借入先の金融機関に対して誤った情報の削除を求めたにもかかわらず、当該金融機関が削除の要請になかなか応じないといった場合は、信用情報機関にその旨を伝えて、信用情報機関から金融機関に対する調査を実施してもらうよう依頼しましょう。

この場合、信用情報機関が金融機関に対して調査した結果、事故情報が間違って登録されていることが判明すれば、当該事故情報は削除されることになります。

時効が完成している場合

金融機関からの借金は、基本的に、最終取引日から5年が経過すると時効となります。

借金が時効になると、金融機関は貸したお金の返還を求めることができなくなります。

そのため、仮に借金を延滞してブラックリストに載ってしまっていたとしても、その借金が時効となっていた場合は、ブラックリストを削除することが可能となります。

もっとも、5年が経過したら勝手に時効になるというわけではなく、時効を援用しなければ時効は完成しませんので、この点はご注意ください。

時効の援用とは、時効期間の経過により時効が成立したという意思表示を債権者に伝えることをいいます。

実際には、債権者に対して時効援用通知書という書面を送付することで行います。

時効が完成していれば、金融機関等の債権者がその旨を信用情報機関に報告するのでブラックリストも抹消されることになります。

あわせて読みたい

ブラックリストの消し方について、くわしくは以下をご覧ください

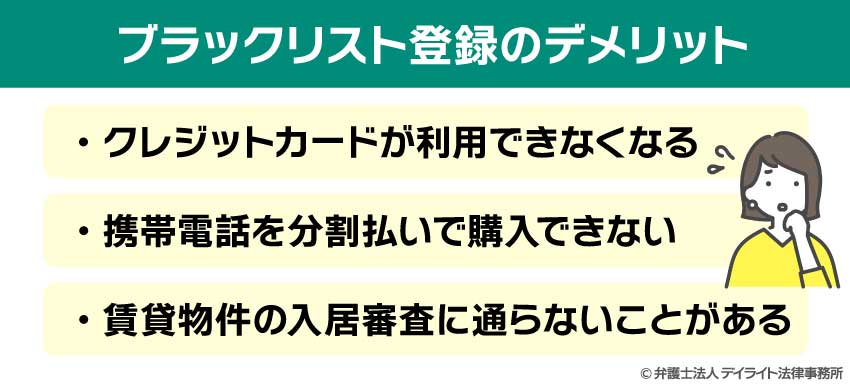

ブラックリスト登録のデメリットとは?

ブラックリストに登録されている期間は、以下のようなデメリットが発生します。

クレジットカードが利用できなくなる

現在所有しているクレジットカードは、ブラックリストに登録されると、カード会社が確認をしたタイミングで強制的に解約され、利用できなくなってしまいます。

また、ブラックリストに登録されてしまうと、クレジットカードの審査に通らなくなりクレジットカードを新たに作成することもできません。

クレジットカード会社の審査の際は必ず申込者の信用情報が確認されるため、ブラックリストに登録されている人は支払能力に問題あるものと判断されてしまい、審査に通らないためです。

携帯電話を分割払いで購入できない

最新のスマホですと、最近では端末代が10万円を超えるようなものも珍しくありません。

そのような機種を購入する場合、一括で支払うのではなく、分割払いで購入することが多いと思います。

ただ、分割払いで購入する際に、携帯電話会社が信用情報機関に信用情報を問い合わせ、審査を行うことがあります。

その際に、ブラックリストに登録されている場合、携帯電話の分割払いの審査が通らない可能性が非常に高いといえます。

賃貸物件の入居審査に通らないことがある

最近では、賃貸物件を借りる際に、家賃の支払が滞ったときなどのために、家賃保証会社との契約が条件となっていることが多くあります。

この家賃保証会社が信販系の会社であった場合、その家賃保証会社は信用情報機関に加入しているため、信用情報機関に登録されている信用情報を確認することができます。

そのため、ブラックリストに載ってしまっている場合は、家賃保証会社の審査に通らないことになります。

そうすると、家賃保証会社をつけることが入居条件となっている賃貸物件の審査自体も落ちてしまうことになるのです。

デメリットへの対処法

クレジットカードが利用できなくなることへの対処法

ブラックリストに登録されて、クレジットカードが使えない期間でも、他の決済手段を利用することができます。

プリペイドカード

プリペイドカードとは、キャッシュレス決済手段の一つで、事前に入金をしておき、その金額内で商品やサービスを購入することができるカードのことです。

プリペイドカードは、前払い式であり、お金を借りるというものではないことから、信用情報を確認されることはありません。

そのため、ブラックリストに登録されていた場合でも、利用することができます。

デビットカード

デビットカードは、カードの利用と同時に、支払代金が銀行口座から即時に引き落とされるカードのことです。

クレジットカードは後払いですが、デビットカードは即時払い方式のため、作成する際に与信審査がありません。

そのため、デビットカードは、ブラックリストに登録されている状態でも作成することができます。

家族名義のクレジットカードの家族カード

ブラックリストに登録されている方は自分のクレジットカードを作れませんが、その方の家族名義のクレジットカードは作成することができます。

そして、そのカードに家族カードを作成するという形であれば、ブラックリストに登録されている方であっても、ご自身の名前で利用可能なカードを作成することができます。

携帯電話を分割払いで購入できないことへの対処法

携帯電話の分割払いの審査を通りやすくするためには、10万円以下の機種を申し込むことをおすすめします。

これは、購入する携帯電話の機種代金が10万円以下か否かで、携帯電話会社による審査の厳しさが違ってくるためです。

ただし、10万円以下の携帯電話を申し込んだ際に、信用情報の調査が絶対に行われないというわけではありませんので、審査に落ちることもありえます。

また、過去に携帯電話の利用料金を滞納したことがある場合は、端末代が10万円以下の携帯電話であっても、分割払いの審査を通ることは非常に厳しくなります。

そのような場合において、どうしても携帯電話が必要という方は、家族などの第三者名義で契約する、安価な端末や中古品を一括払いで購入する、といった対応を検討する必要があります。

賃貸物件の入居審査に通らないことへの対処法

賃貸物件の入居審査に通らないケースは、ブラックリストに登録されているか確認されてしまう場合であり、それは入居条件となっている家賃保証会社が信販系の会社の場合です。

そのため、家賃保証会社をつけることが条件となっている賃貸物件であっても、その家賃保証会社が信販系の会社でなければ、ブラックリストに載っていることが入居審査に影響することはありません。

また、そもそも家賃保証会社をつけることが不要という賃貸物件もありますので、そのような物件であれば、入居審査に、ブラックリストが載っていることが影響することはありません。

ブラックリストについての相談窓口

借金の返済が遅れておりブラックリストに載るか心配という場合やブラックリストに載ってしまってどのように対処すればよいか分からないといった場合は、自己破産などの法的整理を含めた解決を検討する必要がありますので、弁護士に相談することをおすすめします。

債務整理は、破産法などの法律を駆使してクライアントの再出発を図る手続きであり、これらに的確に対応できる可能性が最も高いのは弁護士だからです。

なお、借金問題については、弁護士以外にも司法書士も対応しており、広告などを出されているケースがあります。

市民の方々からすると、弁護士も司法書士も同じように見えるかもしれません。

しかしながら、弁護士が取り扱うことのできる問題と司法書士が取り扱うことのできる問題には違いがあります。

| 任意整理 | 民事再生 | 自己破産 | |

|---|---|---|---|

| 弁護士 | ◯ | ◯ | ◯ |

| 司法書士 | △ 個別の債務額が 140万円以下の場合のみ可 |

△ 代理人にはなれず 書類作成の代行のみ |

△ 代理人にはなれず 書類作成の代行のみ |

このように、司法書士の場合には、借金の額で取り扱いできないという事態が生じることがあります。

また、民事再生や自己破産といった裁判所の手続については、司法書士は依頼者の代理人にはなれず、あくまで書類作成代行しかできません。

そのため、自己破産の場合の債権者集会といった期日には出席できないことになります。

弁護士であれば、どの手続きについても金額に関係なく、代理人として処理が可能なため、十分なサポートが可能です。

以上のとおり、債務整理は弁護士に任せるのがベストですが、「どの弁護士でも良い」というわけではありません。

債務整理では、まず、自己破産、個人再生、任意整理などの中からどの手続きを選択すべきかを適切に判断しなければなりません。

そして、その手続きをスムーズに成功に導かなければなりません。

そのためには破産法などの特別法に関する知識、裁判所の運用や債権者の特徴に関する深い理解とノウハウが必要となります。

したがって、「弁護士の専門性の高さ」が重要となります。

一口に弁護士といっても、得意分野はそれぞれです。

債務整理については、比較的、一定程度経験がある弁護士が多く、ある程度の対応は可能かと思われます。

しかし、債務整理に注力する弁護士と比較した場合、知識やノウハウが異なるでしょう。

例えば、年間数件程度しか債務整理を取り扱わない弁護士と年間100件を超える弁護士との違いは歴然としているでしょう。

したがって、まずは債務整理の豊富な経験がある弁護士に相談することが重要なポイントとなります。

次に、「顧客満足度重視」の弁護士かどうかも重要なポイントです。

といいますのも、残念なことですが、弁護士の中には依頼者に対して高圧的な対応をとる、事務員任せにする、報告をしないなどの問題行動を取る者もいます。

そのため、責任を持って事件を処理すること、依頼者に対し優しく接すること、きめ細やかな配慮をすることなど、「顧客満足度重視」のスタンスをとっている弁護士を選ぶ必要があります。

「顧客満足度重視」の弁護士かどうかを判断するためには、法律事務所の自社サイトやGoogleビジネスプロフィールなどにおける口コミを参考にしてもよいでしょう。

もっとも、口コミは絶対的に信頼できるものというわけではありませんので、最終的には弁護士と実際に会って話してみて、判断されることを強くおすすめします。

また、弁護士費用も重要な判断要素となりますが、注意が必要です。

借金問題に悩んでいらっしゃる方は、ただでさえ、金銭的に苦しいご状況にあるため「弁護士費用が安い」に越したことはないでしょう。

しかし、弁護士費用が安いだけですと、専門性やサービス面での不安もありますので、それだけで弁護士を選ぶのは気をつけた方がよいでしょう。

最後に、弁護士の事務所が近い場所にあるかどうかという点も弁護士選びのポイントとなります。

これについては、出来れば、弁護士は、すぐに会いに行ける距離の方が望ましいと思われます。

しかし、債務整理の豊富な経験がある弁護士が近くにいない可能性もあります。

また、近くに債務整理の経験が豊富な弁護士がいたとしても、相性が良くない可能性もあります。

債務整理は解決まで長期間を要するケースが多いです。

そのため、可能であれば、クライアント目線の親切な対応をしてくれる事務所の方が望ましいと考えられます。

なぜ債務整理は弁護士に相談すべきか?について、くわしくは以下をご覧ください

まとめ

今回は、ブラックリストの登録や信用回復に必要な期間などについて解説しました。

借金を長期にわたって滞納してしまうと、ブラックリストに載ってしまうことになります。

借金の返済に行き詰ったら、なるべく早く、債務整理に詳しい弁護士に相談し、債務整理について検討しましょう。

借金は、額が多くなってしまうと、自力で解決を図ることが困難になってきます。

弁護士に依頼して債務整理を行えば、取立てに悩まされることもなくなり、借金を減額するなどして無理のない返済計画を立てることができます。

早いうちであれば、希望する方法での債務整理を行える可能性も高くなってきます。

当事務所には、借金問題の経験が豊富な「破産再生チーム」があり、皆様の借金問題の解決に力を注いでおります。

借金問題でお困りの方は、当事務所まで、お気軽にご相談ください。