リボ払いについては、債務整理をすることで減額できることがほとんどです。

また、余裕のあるときに一括返済したり、支払額を増額することで、将来的に発生する利息の部分を減額することもできます。

このページでは、リボ払いの仕組みをおさらいしたうえで、リボ払いの減額の仕組みや、そのデメリット、さらにリボ払いを減額する場合のポイントなどについて弁護士が解説しています。

ぜひご参考になさってください。

リボ払いとは

リボ払いとは、「リボルビング払い」を略したもので、クレジットカードの利用金額や返済期間に関係なく、事前に決めた金額を、毎月返済していく支払方式のことです。

リボ払いを利用した場合、カード会社に立て替えてもらっている金額・期間に応じて、一定の手数料が発生します。

リボ払いは、特に、欧米では一般的な支払方式です。

日本でも、ほとんどのクレジットカードにこの機能が備わっています。

なお、リボ払いは、一般的には、クレジットカード等で買い物をした場合の支払方法であるショッピングリボを指します。

似たものとして、借金(貸金)の返済をリボ方式とするキャッシングリボがありますが、この記事ではショッピングリボを前提に「リボ払い」を説明しています。

リボ払いの仕組み

カードの利用金額や月に関係なく、事前に設定した一定額の範囲の金額をカード会社に支払うのがリボ払いになります。

多くの方は、給料などの形で毎月ある程度決まった収入を受け取ります。

一方で、毎月一定というわけにはいきません。

ある月には、まとまった出費をすることもありますが、またある月には、ほとんど出費をしない月もあります。

そんな場合でも、リボ払いを使えば、毎月の支払を一定にすることができるため、毎月の収入額で支払をやりくりしやすくなる、というサービスです。

ただし、サービスですので、利用に応じた手数料が発生することになります。

出費額が支払額よりも下回っている部分は、カード会社が立て替えてお店に支払っていることになります。

いわば、カード会社への借金になるため、その利息を払っているような感覚で理解するのがわかりやすいです。

リボ払いの利息はいくら?

一般的に、クレジットカードのリボ払いの利息(正確には、「手数料率」)は、15%程度が多いです。

ただ、これはあくまで業界標準にすぎません。

カード会社によっては18%程度に設定しているところもありますので注意しましょう。

18%ともなると、消費者金融などでお金を借り入れる場合と同様に、高い利息を払うことになるといえます。

なお、最近はリボ手数料を低く設定したカードを発行しているカード会社もあり、10%以下の手数料率(9.9%や9.8%など)を設定しているカードも見られるようです(例えば以下のようなカードがあります)。

参考

三井住友カード「RevoStyle(リボスタイル)」商品案内ページ

JACCS「R-styleカード(アールスタイルカード)」|JACCS

このように、クレジットカードによってもリボ払いの利息はまちまちですので、お使いのカードの手数料率を確認されるのがよいでしょう。

15%と9.8%とでは、実際に支払う利息の金額も大きく変わってきます。

もちろん、9.8%であっても、決して低い利息ではありませんので、ご利用の際は計画的なご利用を心がけましょう。

そして、もしお手持ち資金に余裕がある方は、この手数料を支払わないに越したことはありませんので、リボ払いを早く支払うなどして、手数料を減額することを検討いただくのがよいでしょう。

リボ払いは違法?

このように決して低くはない利息が発生するリボ払いですので、世間的にリボ払いをまるで違法であるかのように書いている記事もあります。

その理由は様々考えられますが、リボ払いの仕組みを良く分からないまま、ポイント還元などに惹かれて利用してしまう人が一定数存在することが理由の一つです。

そのような方が、後になって、手数料の支払いに苦しむケースが見られますので、このような人に注目してリボ払いを否定する論調が根強いです。

また、そもそもクレジットカードに手数料が発生するということ自体に嫌悪感を持つ人も見られます。

クレジットカードに年会費がかかることは一般的に知られていますが、通常の支払い(一回払い)で手数料がかかることは原則としてありません。

その為、クレジットカードの支払いで手数料がかかるということに嫌悪感を持ち、リボ払いを悪者とする論調も見られます。

しかし、少なくとも、リボ払いが違法ということはありません。

リボ払いは、「割賦販売法」という法律に規制されており、この法律の範囲であれば合法のサービスです。

有名なクレジットカード会社のカードであれば、違法ということはまずありません。

前述の通り、リボ払いは欧米では日本以上に一般的に利用されているサービスですので、使い方次第では、便利になるといえます。

しかし、リボ払いの仕組みや、手数料についてあまり深く考えず、無計画に利用してしまう人がいるのも事実です。

リボ払いをこれから利用される方や利用中の方は、改めてリボ払いのメリットとデメリットをしっかり把握したうえで、うまく活用することが重要といえます。

リボ払いの減額はからくり?国が認めた救済措置

リボ払いの利息を減らしたいとお考えであれば、リボ払い残額債務を一括返済あるいは毎月の支払額を増額設定して、残債務をできるだけ早く返済してしまうのが通常の対応方法です。

しかし、まとまったお金を用意することも容易ではありません。

特に、お金を払いたくても払うお金がない、利息を用意できないまま支払期限を過ぎてしまっている、といった場合にご検討いただくとよいのが、「リボ払いの減額」です。

「リボ払いの減額」と聞くと何かからくりがあるのではないか、などと疑ってしまう方がいるかもしれません。

「リボ払いの減額」はいわゆる、債務整理という方法で、国が認めた救済措置になります。

そのため、安心してリボ払いの減額を検討いただいて構いません。

リボ払いの減額 = 債務整理には、大きく以下の三つの選択肢があります。

- 任意整理

- 自己破産

- 個人再生

それぞれ見ていきましょう。

任意整理とは

債務整理の中で、代表的なものが「任意整理」です。

これは、弁護士へ依頼して、カード会社へリボ払い債務の支払の一部を免除してもらったり、支払時期を遅らせてもらうように交渉してもらう方法です。

この任意整理は、リボ払いの返済に苦しんでいる場合に限らず、借金などの多重債務に陥った場合に一般的に広く利用されています。

弁護士に任意整理を依頼して、弁護士からカード会社へ「受任通知」がされると、原則としてカード会社から直接支払いを求めるような電話や手紙が届かないことになります。

実はこれだけでも、精神的に大変負担が軽くなると思います。

そして、弁護士は法的な交渉のプロとして、依頼者にとってベストな条件を引き出すように交渉します。

カード会社側も、弁護士がついていることで信頼して交渉を進められることができるようになります。

さらに、カード会社としても、一部の支払いの免除などで譲歩してでも、確実に残りの返済を受けたいと考えることが多いので、任意整理によって何らかの負担軽減を勝ち取れる期待は低くありません。

もちろん、交渉がどのように進むかはケースバイケースですが、リボ払いを減額をしたい場合には、ぜひ積極的に任意整理を検討されることをお勧めします。

自己破産とは

任意整理の交渉をしても、十分な結果が得られなかった場合には、最後の手段として自己破産があります。

自己破産とは、裁判所へ申立てをして返済が困難である事情を説明することで、裁判所にすべての借金を免除してもらう手続きのことです。

自己破産が認められれば返済をしなくて済みますから、返済苦を脱却する決定的な手段といえます。

ただし、破産をすると色々な不利益を受けますので注意が必要です。

まず、自分が破産した事実が官報によって公表されます(破産法第10条)。ただし、実際に官報を閲覧する人は少ないと思われます。

第十条 この法律の規定による公告は、官報に掲載してする。

2 公告は、掲載があった日の翌日に、その効力を生ずる。

3 この法律の規定により送達をしなければならない場合には、公告をもって、これに代えることができる。ただし、この法律の規定により公告及び送達をしなければならない場合は、この限りでない。

4 この法律の規定により裁判の公告がされたときは、一切の関係人に対して当該裁判の告知があったものとみなす。

5 前二項の規定は、この法律に特別の定めがある場合には、適用しない。

また、いわゆる「ブラックリスト」に載ってしまい、少なくとも数年間はクレジットカードを新しく作ったり、借金をすることができなくなります。

ほかにも、一定の職業に就くことができなくなったり、旅行や出張、引っ越しに制限がかかったりします。

このように、破産することには不利益もあるので、慎重に検討して結論を出す必要があります。

なお、自己破産には法律上の細かい条件がありますので、裁判所に申立てを行ったとしても必ず自己破産が認められるとは限りません。

破産を検討するにあたっては、弁護士などの専門家に相談することをお勧めします。

「自己破産」についてより詳しくお調べになりたい方は、以下のページもご覧ください。

個人再生とは

最後に、個人再生とは、裁判所へ申立てを行って、「再生計画の認可決定」を受けることによって、リボ払いの残債務などの借金を減額して返済を行う方法です。

個人再生による場合、基本的に3年間で減額した借金を返済することで、残りの返済が免除されることになります。

個人再生は、裁判所へ申し立てを行って認可を受けることが必要になりますので、この認可をどうすれば受けられるのか、慎重に検討する必要があります。

その際には、「再生計画」というものを作成する必要もあります。

さらに、減額された借金を原則として3年(最長でも5年)の間に返済することも必要になります。

個人再生は自己破産と違って、借金を完全にゼロにすることはできません。その代わり、自宅の不動産など、一部の財産を手放さずに済む可能性もあり、メリットもあります。

裁判所を通じた手続きになりますので、再生計画の作成など、専門の弁護士に相談しながら対応されることをお勧めします。

「個人再生」についてより詳しくお調べになりたい方は、以下のページもご覧ください。

リボ払いを減額する3つのデメリット

リボ払いを減額することに、何かデメリットはないのでしょうか?

リボ払いを減額することによる代表的なデメリットは以下の3つです。

- ブラックリストに登録される

- 弁護士費用等が発生する

- 必ず債務の免除等を受けられるわけではない

それぞれについて見ていきましょう。

ブラックリストに登録される

リボ払いを減額する場合、いわゆるブラックリストに登録されることになり、新たな借金やクレジットカードの発行時の審査でマイナスの評価を受ける可能性があります。

ブラックリストとは、個人信用情報機関という団体に登録された信用情報にネガティブな情報が登録されることをいいます。

この個人信用情報機関は、法律に基づいて設立・運営されている団体で、日本中の金融機関やカード会社が加盟しており、加盟している各社が持っている支払情報や債務情報が集約されています。

カード会社や金融機関は、クレジットカードや借金の審査の際には、この個人信用情報機関の情報を参照して審査しなければならない、とされています。(法律でそのように決められています。)

そのため、リボ払いの減額をした場合には、その事実がマイナスの情報として個人信用情報機関に登録され、いわゆるブラックリストに登録された状態になってしまいます。

なお、このブラックリストは法律に基づいて適切に管理されていますので、その後一定期間、金融機関との間で適切に支払を続けることなどによって悪い影響を徐々に軽減することはできるといえます。

弁護士費用等が発生する

リボ払いの減額の効果をできるだけ確実に受けるためにも、弁護士に相談することが基本的に必要となります。

弁護士に相談・依頼する場合には、弁護士費用等が発生することになります。

弁護士費用の金額は、依頼する弁護士や弁護士事務所によって大きく異なりますので、その弁護士の経験値や経歴、専門性などを弁護士事務所のWEBページなどで検討してから依頼するのがいいでしょう。

必ず債務の免除等を受けられるわけではない

リボ払いの減額のために債務整理を試みても、必ず債務免除等を受けられるわけではありませんので、この点もデメリットといえます。

任意整理であれば、カード会社との交渉の結果次第ですし、自己破産や個人再生は裁判所によって認められる必要があります。

その他

他にも、自己破産の場合には、一定の期間、職業や資格が制限されるデメリットがあります。

また、(あまりリボ払いについては一般的ではありませんが、)もし保証人がいる場合には、保証人に対して支払えなかった債務の請求が行ってしまう可能性があります。

他にも、リボ払いの減額の方法によって、それぞれ注意点がありますので、検討に当たっては慎重にこれらのデメリットを確認するようにしましょう。

デメリットを考慮しても債務整理を検討すべき理由

以上の通り、リボ払いの減額のために債務整理をすることにはデメリットがあるわけですが、それでも債務整理を検討するべきなのか、悩まれるかもしれません。

結論としては、デメリットを考慮したとしても、債務整理は検討すべきです。

返済しきれないだけのリボ債務を負ったままですと、支払うべき債務や手数料の金額はどんどん増えていくことになります。

そうなってしまうと、遅かれ早かれ、支払いきれない債務を負ってしまい、それを期限までに支払いきれないと延滞状態に陥ってしまうことになります。

延滞状態になれば、債務整理をしていなかったとしても、ブラックリストに登録されることになります。

債務整理には、もちろん弁護士費用等のコストが発生しますが、リボ払いの減額が実現すればそれに見合ったメリットが得られるのが一般的といえるでしょう。

もちろん、必ず債務免除や減額を受けられる保証はありませんが、専門の弁護士に相談することで、おおよその予測を立てることができますので、債務整理を実行するかどうか、を含め、まずは弁護士に相談することを強くお勧めします。

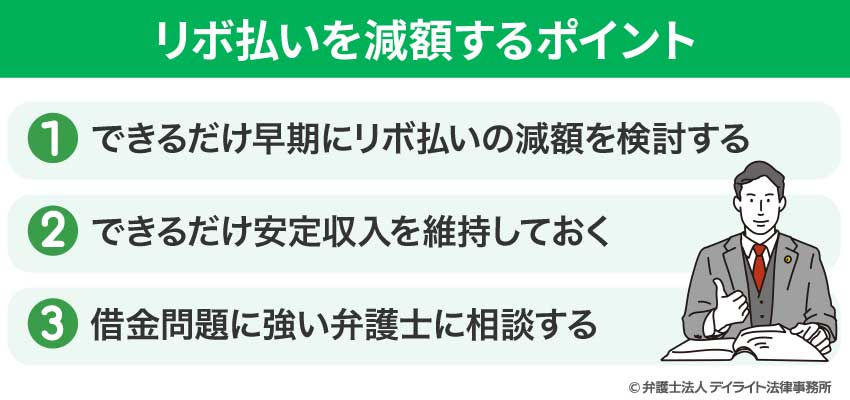

リボ払いを減額するポイント

①できるだけ早期にリボ払いの減額を検討する

リボ払いの減額を検討するタイミングは、早いに越したことはありません。

債務額が多くなればなるほど、減額後の債務負担も重くなりやすいです。

また、債務負担が重くなりすぎてしまうと、精神的にも辛くなってしまい、リボ払いの減額に取り組む意欲自体が湧かないことにもなりかねません。

リボ払いの返済負担が苦しいと感じたら、できるだけ早期にリボ払いの減額を検討することがポイントです。

②できるだけ安定収入を維持しておく

特に、任意整理や個人再生を検討する場合には、安定収入を維持していることが有利に働きやすいです。

もし、リボ払いの減額を検討している時点で安定収入をお持ちの場合には、できるだけその状態を維持しておくこともリボ払いを減額する際のポイントです。

③借金問題に強い弁護士に相談する

リボ払いの減額については、借金問題に強い弁護士に相談することが何より重要です。

リボ払いの減額のためには、債権者であるカード会社との任意交渉や、裁判所との駆け引きなど、弁護士の専門性・実力によって結果が左右される局面が多いです。

専門の弁護士であれば、安心して対応を任せられますし、困ったときにも適確な助言をしてくれますので、満足な効果を得られる可能性が高いでしょう。

弁護士を選ぶ際のポイントについて、より詳しくは以下のページをご覧ください。

まとめ

このページでは、リボ払いの減額について、詳しく解説してきました。

リボ払いというのも、あくまで法律で認められたサービスですから、利用される方はしっかり内容を理解して、計画的に活用することがまずは重要です。

しかしそうは言っても、リボ払いの残債務や手数料の支払いに苦労することもあると思います。

そういう時には、積極的にリボ払いの減額による負担軽減を検討するようにしましょう。

もちろん、リボ払いの減額が万能とまではいえず、デメリットもありますし、確実に債務の免除等を得られるものではありません。

しかし、比較的確実性が高く、メリットも大きい対応策ですので、リボ払いの債務に悩まれている方はぜひ検討いただくべき手段といえます。

リボ払いの減額のためには、法律的な検討や、法的な交渉などを要することが多いです。

そのため、まずは、借金問題を専門とする弁護士に、一度話を聞かれることをお勧めします。

デイライト法律事務所では、リボ払いの減額に関するご相談もお受けしています。

ぜひ、お気軽にご相談ください。