0366261800の番号は、アイフルからの電話です。

0366261800から着信が入っている場合には、アイフルのカードローンの支払いの督促である可能性があります。

アイフルから督促の連絡が入った場合には、無視するのはよくありません。

支払いの遅れに対しては、ご自身の状況に応じて、「支払い方法の見直し」、「支払いの相談」、「債務整理」などの対応が必要になります。

この記事では、アイフルへの支払いが遅れている場合、督促の連絡を無視するリスクや、支払いが遅れた場合の対処法、NG行為などについて、弁護士が解説していきます。

目次

0366261800はアイフルの督促電話?

「0366261800」から突然電話がかかってくることがあります。

「0366261800」から電話がかかってきた場合には、アイフルからの督促の電話である可能性が高いでしょう。

カードローンの利用金額を支払い期限までに完了していない場合には、アイフルの利用規約に基づいて、督促の着信が入ることがあります。

アイフルからの借入については、本人確認や在籍確認、審査結果の連絡、増額案内などについては、いずれも電話を回避することができます。

しかし、返済が遅れた場合には、原則として電話連絡のないカードローンであっても電話連絡が行われます。

0366261800の電話番号については、検索結果に詐欺と書かれていることもあるかもしれませんが、これはアイフルの公式の電話番号です。

督促の目的は、支払いを忘れている利用者に、未払いがあることをお知らせし、早急な支払いをお願いすることです。

アイフルについて

アイフルとは、大手消費者金融のひとつで、カードローンや事業資金などの商品を提供しています。

消費者金融とは、個人を対象に融資を行う貸金業者で、主にカードローンなどの無担保融資を提供しています。

消費者金融は、貸金業法に基づいて融資を行っており、財務局または都道府県に登録されています。

また、利用者がサラリーマン中心であったことから、略して「サラ金」と呼ばれることがあります。

ここで、アイフルに関する基本情報を紹介しておきます。

| 社名 | アイフル株式会社 |

| 英語社名 | AIFUL CORPORATION |

| 代表者 | 代表取締役社長 福田 光秀 |

| 本社所在地 | 京都市下京区烏丸通五条上る高砂町381-1 |

| 電話番号 | 075-201-2000(代表) |

| 創業 | 1967年4月 |

| 設立 | 1978年2月 |

| 資本金 | 940億28百万円 |

| 決算期 | 毎年3月31日 |

| 事業内容 | 消費者金融事業、事業者金融事業、信用保証事業 |

| 登録番号 | 近畿財務局長(14)第00218号 |

| 事業分類 | その他金融業 |

| 市場名 | プライム市場 |

| 上場年月日 | 1998年10月1日 |

| 営業店舗数 | (単体) 全国主要都市 25店舗(2024年3月31日現在) |

| 社員数 | (単体) 1,229名(2024年3月31日現在) (連結) 2,470名(2024年3月31日現在) |

アイフルは、正式には「アイフル株式会社」といいます。

アイフル以外の消費者金融には、アコムやSMBCコンシューマーファイナンスなどがあります。

しかし、アイフルは、アコムやSMBCコンシューマーファイナンスなどとは異なり、メガバンクを親会社に持たない独立系消費者金融です。

例えば、アコムは三菱UFJフィナンシャルグループを、SMBCコンシューマーファイナンスは三井住友フィナンシャルグループ傘下でプロミス、モビットを展開しています。

アイフルからの着信、その意味とは?

アイフルからの着信には、どのような意味があるのでしょうか。

アイフルから着信があった場合には、カードローンの支払いを督促するための電話である可能性が高いでしょう。

アイフルへの返済が遅れた場合には、支払い期限を過ぎた直後から1週間以内に、アイフルからご自身の携帯電話や自宅の固定電話に督促の電話がかかってきます。

アイフルからの連絡を無視したらどうなる?

アイフルからの督促の電話を無視していてもいいのでしょうか。

アイフルからの連絡を無視した場合には、以下のようなデメリットが発生する可能性があります。

- 自宅や勤務先に連絡がきて、家族や上司にバレる可能性がある

- いわゆるブラックリストに載り、カードローンの利用に悪影響が出てくる

- 遅延損害金が発生し、一括での返済を請求されてしまう

- アイフル以外の会社や弁護士から請求がくることもある

- 民事裁判を起こされ、給料や財産が差し押さえられてしまう

以下、それぞれについて詳しく解説していきます。

自宅や勤務先に連絡がきて、家族や上司にバレる可能性がある

アイフルのカードローンの返済が遅れると、支払いの期日の翌日から数日以内に、アイフルから利用者本人の携帯電話に督促の電話が入ることになります。

アイフルから支払いの督促連絡を無視していると、電話の回数が増えていきます。

それでも、本人の携帯電話につながらない場合には、自宅の固定電話に連絡がくる可能性があります。

ただし、自宅の固定電話に本人以外の同居の親族が出た場合には、通常、電話をかけた担当者は会社の名前や用件を伝えません。

貸金業法では、本人の借金に関する情報を他人に話すことは禁じられています。

しかし、相手が会社名や用件を伝えなくても、かかってきた電話番号を調べて、家族が不審に感じれば、支払いが滞納していることが発覚するリスクがあります。

また、アイフルへの支払いを長期にわたって滞納し、本人の携帯電話や自宅の固定電話に連絡がつかない場合には、勤務先に電話がかかってくる可能性があります。

勤務先に電話がかかってくる場合には、会社名や用件を名乗らず、個人名で本人宛ての電話をかけてくることが一般的です。

しかし、所属や用件も名乗らない個人が勤務先の従業員個人に直接電話がかかってくることになり、また、電話番号を検索されるとアイフルからの電話であると察知されることがあります。

以上のように、アイフルからの督促の電話を無視していると、家族や勤務先の人に支払いが遅れていることがバレる可能性があります。

いわゆるブラックリストに載り、カードローンの利用に悪影響が出てくる

アイフルからの督促の連絡を無視して、未払いの状態が続くと、ブラックリストに登録されます。

ブラックリストとは、信用情報のうち、長期の延滞や債務整理などの金融事故を起こすと登録される事故情報のことをいいます。

ブラックリストに載るという言葉をよく耳にすると思いますが、これは、実際に黒いリストがあってそこに氏名が載っているというものでは全くなく、信用情報機関という機関によって事故情報が登録されているという状態を意味します。

信用情報機関とは信用情報(支払能力に関する情報)の収集、提供を行う機関をいい、日本では株式会社シー・アイ・シー(CIC)、株式会社日本信用情報機構(JICC)及び全国銀行個人信用情報センター(KSC)の3社が存在しています。

信用情報機関に事故情報が登録されると、以下のようなデメリットが発生します。

- クレジットカードが使えなくなる

- 金融機関から融資を受けられない

- スマホの分割払いができない

- 賃貸住宅の入居審査に通らない場合がある

まず、現在所有しているクレジットカードは、ブラックリストに登録されると、カード会社が確認をしたタイミングで強制的に解約され、利用できなくなってしまいます。

ブラックリストに登録されてしまうと、クレジットカードの審査に通らなくなりクレジットカードを新たに作成することもできません。

住宅ローンやキャッシングなど金融機関から新たに借入をすることも難しくなります。

また、携帯電話を分割払いで購入する際に、携帯電話会社が信用情報機関に信用情報を問い合わせ、審査を行うことがあります。

その際に、ブラックリストに登録されている場合、携帯電話の分割払いの審査が通らない可能性が非常に高いといえます。

最近では、賃貸物件を借りる際に、家賃の支払が滞ったときなどのために、家賃保証会社との契約が条件となっていることが多くあります。

この家賃保証会社が信販系の会社であった場合、その家賃保証会社は信用情報機関に加入しているため、信用情報機関に登録されている信用情報を確認することができます。

ブラックリストに載ってしまっている場合は、家賃保証会社の審査に通らないことになります。

そうすると、家賃保証会社をつけることが入居条件となっている賃貸物件の審査自体も落ちてしまうことになるのです。

遅延損害金が発生し、一括での返済を請求されてしまう

アイフルからの督促を無視して、支払いが遅れてしまうと、返済期日の翌日から遅延損害金が発生してしまいます。

遅延損害金とは、金銭の支払いを遅滞したとき(期限までに支払えなかったとき)に、支払いが遅れたために権利者に生じた損害を賠償するために支払うものです(民法419条第1項)。

遅延損害金は一般に、利息と同様「年〇%」という形で決められるので、「遅延利息」「延滞利息」などとも呼ばれます。

アイフルの遅延損害金について、利率は年20.0%と定められています。

お金の貸し借りに関しては、利息制限法によって、遅延損害金の上限金利が定められていますが、お金を貸す側(債権者)が業として行う金銭の貸し借り(消費貸借)については、営業的金銭消費貸借とされ、特則が設けられています。

営業的金銭消費貸借の場合、遅延損害金の利率の上限は年20%までとされています。

アイフルの遅延損害金の年率については、利息制限法上の上限であり、これは通常の貸付け利率よりも高く設定されているため、総返済額が膨らみやすくなってしまいます。

さらに、アイフルへの支払いを長期間滞納した場合には、残債を一括請求される可能性があります。

一括請求される場合には、遅延損害金も加算されており、もともと返済しなければならなかった金額よりも高額な返済を求められてしまいます。

アイフル以外の会社や弁護士から請求がくることもある

アイフルからの督促の連絡を無視し続けていると、債権回収会社や弁護士から請求が来るようになる可能性もあります。

アイフルへの支払いが遅れている場合、アイフルグループの債権回収会社であるAG債権回収株式会社から連絡が来る可能性があります。

債権回収会社とは、金融機関などの債権者に代わって、債務者(消費者)に対して借金などの取り立てを行う専門の会社です。

債権回収会社は、「サービサー」と呼ばれることもあります。

アイフルの貸金債権を、AG債権回収株式会社が譲り受けて請求を行うことになります。

また、アイフルの代理人弁護士から返済の督促通知が届く場合もあります。

消費者金融などの債権者から委託を受けた弁護士事務所が債権回収業務をおこなうことも珍しいことではありません。

債権回収会社や代理人弁護士から督促を受けた場合、早めに弁護士などの法律の専門家に対応を相談するのがよいでしょう。

民事裁判を起こされ、給料や財産が差し押さえられてしまう

借金を長期間放置すると、債権者(金融機関)は法的手段を検討することになります。

具体的には、訴訟を起こしたり、支払督促の申立てを行う可能性が高まります。

そして、法的な手続きで負けてしまうと、その裁判に基づいて、強制的に支払いを行わなければならなくなります。

強制執行によって、勤務先の給与や、家・車などの財産を差し押さえられてしまう可能性があります。

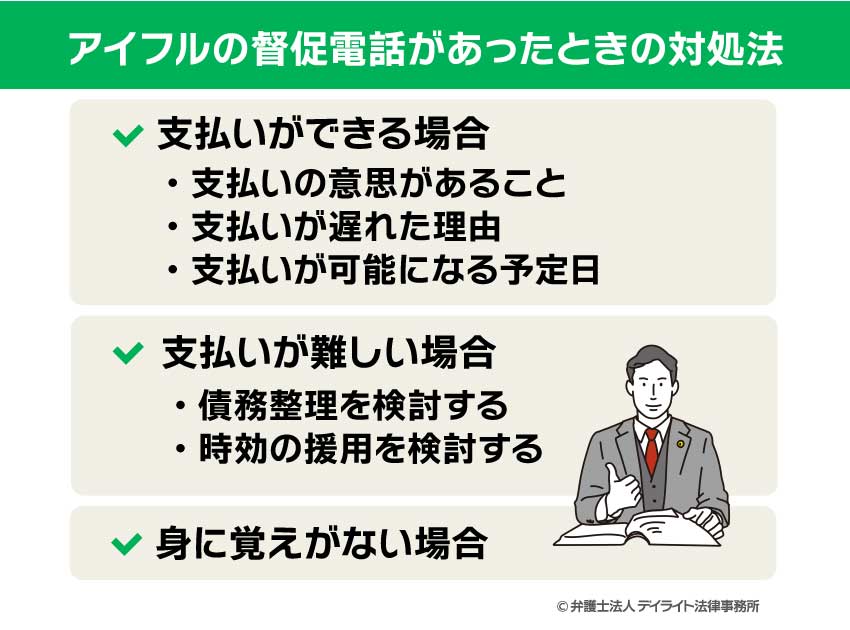

アイフルから連絡があったときの対処法

アイフルから連絡が来た場合、どのように対応すればよいのでしょうか。

まず、連絡内容について心当たりがあるのか、それとも全く覚えがないのかを確認することが重要です。

たとえば、自分がアイフルから借り入れをしている場合、その返済が正しく行われているかをチェックしてください。

借入や返済について何らかの問題があった場合、適切に対処する必要があります。

以下に、具体的な状況ごとの対応方法を説明します。

支払いができる場合

アイフルへの返済が口座振替で引き落とされなかった場合、早めにアイフルに連絡し、支払い方法を調整する必要があります。

例えば、「口座に十分なお金を入れ忘れた」や「資金の準備が遅れてしまった」という場合、以下のような内容を伝えることが求められます。

- 支払いの意思があること

- 支払いが遅れた理由

- 支払いが可能になる予定日

支払いの遅延が偶発的なものであれば、状況に応じて返済方法を見直すことができる場合があります。

具体的な手続きについては、アイフルの指示に従うようにしてください。

支払いが難しい場合

返済資金を用意できない場合には、負担を軽減するための方法として債務整理を検討しましょう。

また、返済の免除が受けられる可能性がある「時効の援用」についても検討する価値があります。

債務整理を検討する

債務整理とは、借金返済が難しい場合に、弁護士などの専門家を通じてアイフルなどの貸金業者と交渉し、借金の減額や返済条件の変更を行う手続きです。

特に「任意整理」という方法は、裁判所を介さずに弁護士が直接交渉することで、利息の免除や返済計画の見直しを実現します。

この手続きによって、毎月の返済額を軽減することが可能になります。

弁護士が「受任通知」を送付すると、通常、貸金業者による取り立てが一時的にストップします。

この通知があると、アイフルなどの業者は債務者への直接的な取り立て行為を行えなくなるため、精神的な負担も軽減されます。

さらに、アイフルが全額回収を難しいと判断した場合、返済金額や条件について一定の譲歩をしてくれるケースもあります。

弁護士との交渉により、借金の総額を減らしたり、無理のない返済計画を立てられる可能性があります。

債務整理の方法は、借金の金額、収入、生活状況によって異なります。

そのため、最適な解決策を見つけるためには、早めに弁護士に相談することが大切です。

債務整理について詳しく知りたい場合、以下の記事も参考にしてください。

時効の援用を検討する

長期間返済されていない借金は、法律の規定によって「消滅時効」という仕組みで支払い義務がなくなる場合があります。

消滅時効が成立すると、債権者(お金を貸した側)、つまりアイフルは、債務者(お金を借りた側)に対して返済を求めることができなくなります。

結果として、借金の返済義務が消えることになります。

借金などの債務は、原則として一定期間が経過することで消滅時効が成立します。

この期間は、通常5年とされています。

そして、借金をなくすためには、債務者であるあなたが「援用」という手続きを行い、アイフルなどの債権者に対して時効の成立を主張する必要があります。

時効援用とは、消滅時効が成立したことを正式に主張し、借金の返済義務が消滅することを確定させる手続きのことです。

具体的には、債権者に対して「時効援用通知」を送るなどして、消滅時効を行使する意思を伝えることが必要です。

消滅時効の援用について詳しく知りたいという場合には、以下の記事で解説しておりますので、ぜひ参考にされてください。

身に覚えがない場合

アイフルからの督促電話や通知など、身に覚えのない請求が届いた場合は、まずはアイフルに問い合わせる必要があります。

このような場合、架空請求や詐欺の可能性があります。

アイフル側も、利用した覚えのない請求は払わないよう注意喚起しています。

たとえば、何らかのサービスの料金が未払いである通知メールが届き、メールに記載の電話番号へ連絡をすると、言葉巧みに架空の未納料金と事態収拾の費用を請求され、アイフルからの借入れを促される事例が発生しています。

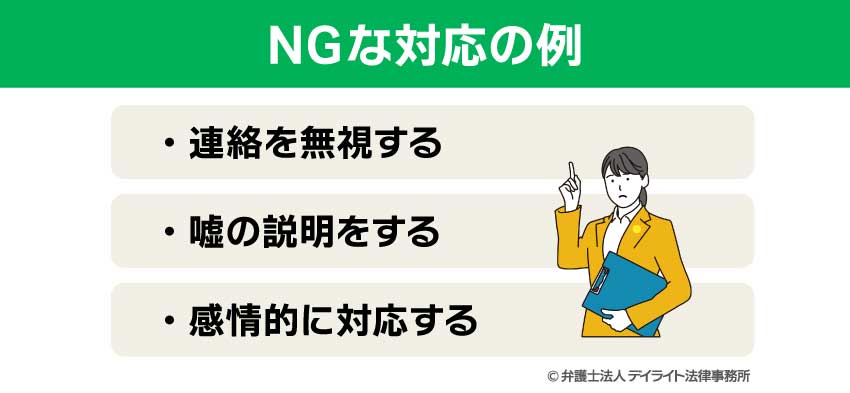

NGな対応の例

支払い督促への対応では、次のような行動を取ると問題を悪化させるリスクがあります。

連絡を無視する

アイフルからの督促を無視する行為は、問題の解決にはつながりません。

むしろ、裁判所を通じた法的手続きや強制執行に発展する可能性があり、状況がより深刻化するおそれがあります。

嘘の説明をする

虚偽の情報を提供すると、すぐに見抜かれる可能性が高く、信頼を失うだけでなく、悪質だと判断されれば損害賠償請求を受けるリスクもあります。

感情的に対応する

担当者への怒鳴り声や脅迫的な発言などは、問題解決には全く役立ちません。

それどころか、場合によっては犯罪行為として警察に通報されることもあります。

アイフルからの督促に対しては、冷静で丁寧な対応を心がけることが大切です。

請求内容について疑問がある場合は、迅速に弁護士に相談することを検討してください。

専門家の助言を受けることで、最適な解決策が見つかる可能性があります。

0366261800の番号以外にも注意する

0366261800の番号以外にも、アイフルに関係する電話番号があるため、注意が必要です。

該当の電話番号から電話がかかってきた場合、トラブルを回避するためには、折り返しの電話をして速やかに対応することが重要となります。

折り返しの受付時間は発信元電話番号によって異なるため、必ず対応時間内に連絡して要件を確認するようにしましょう。

アイフルが公式ホームページで公表している発信元電話番号および受付時間については、以下のとおりです。

| 発信元電話番号 | 受付時間 |

| 初めてのお客様専用フリーダイヤル: 0120-201-810 |

毎日9:00~18:00 |

| 既存会員用フリーダイヤル、カードの紛失・盗難用電話番号: 0120-109-437 |

平日9:00~18:00 |

| 女性専用ダイヤル(女性オペレーター対応): 0120-201-884 |

平日9:00~18:00 |

| 苦情窓口電話番号: 03-6631-7920 |

平日9:00~18:00 |

参考:お問合せ|アイフル

0366261800の着信についてのQ&A

アイフルの滞納でブラックリストに載る?

アイフルへの返済が2か月〜3か月遅れると、信用情報機関に事故情報が登録され、いわゆるブラックリストに載ります。

アイフルへの返済が2か月〜3か月遅れると、信用情報機関に事故情報が登録され、いわゆるブラックリストに載ります。ブラックリストに登録されると、新たに借入をしたり、クレジットカードを作成したり、誰かの借金の保証人になったりなど、借金に関する行動を取ることが困難になります。

アイフルの滞納で給料は差し押さえられる?

アイフルの借金を滞納すると、給料が差し押さえられる可能性があります。滞納が数か月にわたると、債権者であるアイフルは裁判所に申立てを行い、支払督促や訴訟を提起することがあります。

支払督促や訴訟で債権者が勝訴すると、給料や銀行口座などの財産が差し押さえられる可能性があります。

まとめ

0366261800の番号は、アイフルからの電話です。

0366261800から着信が入っている場合には、アイフルのカードローンの支払いの督促である可能性があります。

支払いができる場合には、アイフルに折り返しの連絡をして、返済の調整をする必要があります。

これに対して、経済的に返済が厳しいという場合には、債務整理を検討する必要があります。

ご自身の状況に応じて、どのような債務整理の方法を選択するのかは異なりますので、お困りの方はお早めに弁護士に相談するようにしてください。

デイライト法律事務所では、借金問題に精通した弁護士が、困っている方々を親身にサポートしています。

借金に関するご相談は初回無料でご相談いただけますので、お困りの際はまずは一度ご相談ください。