多重債務者であってもアコムから借り入れできる可能性はありますが、現実的には厳しいといえます。

アコムは貸金業法に基づき、申込者の返済能力を適切に評価するために一定の基準を設けています。

この基準に基づいて審査が行われ、申込者が安定した収入と返済能力を持ち、アコムの基準を満たしていると判断された場合に限り、借り入れが可能になります。

しかし、多重債務者がこのアコムの審査を突破するハードルは非常に高いものになっています。

この記事では、多重債務者がアコムからの借り入れができるのか、アコムの審査基準とはどのようなものか、多重債務者が借り入れをするリスクなどについて、弁護士がわかりやすく解説していきます。

目次

多重債務者がアコムから借り入れできる?

多重債務者がアコムから借り入れできる可能性は、ゼロではありませんが、非常に厳しいといえます。

多重債務者であっても、アコムの利用申し込み自体は可能です。

しかし、アコムを含む貸金業者は、審査の際に申込者の返済能力を慎重に評価します。

そのため、多重債務の状態になっている方は、返済能力が乏しく、安定した収入がないと評価される可能性が高いため、アコムの審査を通過するのは容易ではありません。

このように、多重債務者がアコムから借り入れをするのは現実的にはとても難しくなるのです。

多重債務者の方は、新たな借り入れを検討するのではなく、債務整理などの方法で根本的な問題解決を図ることが重要となります。

アコムの審査基準とは?

アコムの審査は特別に厳しいわけではありませんが、決して甘いものでもありません。

アコムは貸金業法に基づき、申込者の返済能力を適切に評価するために一定の基準を設けています。

この基準に基づいて審査が行われ、申込者が安定した収入と返済能力を持ち、アコムの基準を満たしていると判断された場合に限り、借り入れが可能になります。

ここでは、アコムの審査基準の詳細について解説します。

アコムの審査は、以下の3つのポイントに基づいて総合的に判断されます。

属性情報

属性情報とは、申込者の氏名や年齢、住所、勤務先など、個人に関連する基本情報のことです。

この中で特に重視されるのが、以下のような「勤務先に関する情報」です。

- 年収

- 勤続年数

- 勤務先の事業規模

収入が安定しており、返済能力を証明できるかが重要です。

生活状況

アコムでは、以下のような申込者の現在の生活状況も審査の重要な要素とされています。

- 家族構成:独身か既婚か、扶養家族の有無など。

- 住居状況:家賃や住宅ローンの有無、金額。

- 生活費:収入と支出のバランスが適切であるかどうか。

たとえば、収入に対して家賃や住宅ローンが過剰な場合は「返済余力が少ない」と判断される可能性があり、逆に、収入に余裕があり固定費が少ない場合、審査結果に良い影響を与えることがあります。

信用情報

信用情報は、アコムの審査基準の中で最も重要なポイントの一つです。

信用情報には、他社での借り入れ状況や返済履歴が記録されており、これを基に申込者の返済能力が評価されます。

過去に返済の遅延や債務整理がある場合、信用情報に「事故情報」として登録され、審査に通過するのが非常に難しくなります。

また、アコムは「総量規制」の対象となるため、申込者の借入総額が年収の3分の1を超えないことが条件となります(いわゆる「おまとめローン」は除く。)。

このため、他社の借入残高や件数が多い場合は、審査に不利に働きます。

なお、アコムでは、簡単な質問に答えるだけで借入可能性を確認できる「3秒診断」というサービスを提供しています。

しかし、結果はあくまで目安であり、実際の審査結果とは異なる可能性があることを理解した上で活用してください。

参考:アコムのスピード診断

多重債務とは?

多重債務とは、複数の金融機関や貸金業者から同時に借り入れを行い、その返済が困難な状態を指します。

この状態に陥ると、借金の返済が生活の中心となり、精神的・経済的に追い詰められることが少なくありません。

多重債務問題は、個人の生活だけでなく、社会全体に対する深刻な課題ともなっています。

ここでは、多重債務の実態やその背景、そして対策について詳しく解説していきます。

多重債務者の現状

多重債務者に関する現状については、金融庁が公表しているデータが参考となります。

2022年6月に発表された「多重債務者対策をめぐる現状及び施策の動向」によれば、2022年3月末時点で3件以上の金融業者から借り入れをしている人は約116万人、そのうち5件以上の借入れがある人は約10万人に上ります。

この数字は、2007年3月末時点での443万人(うち5件以上は171万人)から大幅に減少しています。

特に5件以上の借入れがある人は、約17分の1にまで減少しました。

このように多重債務に陥る人が減少傾向にある背景として、2010年に施行された改正貸金業法による総量規制の導入が挙げられます。

この制度により、貸金業者からの借入残高が年収の3分の1を超える場合、新たな貸付けができなくなりました(ただし、銀行からの貸付けやおまとめローンは対象外)。

この結果、過剰な貸し付けや借り入れが減り、多重債務者の数も減少したと考えられます。

しかし、現在もなお110万人以上の多重債務者が存在するのが現実です。

依然として多くの人々が借金の重圧に苦しんでおり、この問題を完全に解決するにはさらなる対策が必要です。

多重債務が発生する原因

多重債務は、一つの借入先から借りられる限度額を超えた後、別の金融機関から追加で借り入れることで発生します。

さらに、その新たな借入金を既存の借金返済に充てる「自転車操業」に陥ることが多く、借金が雪だるま式に膨らむ状況が生まれます。

金融庁の調査によると、多重債務の原因となる借金の用途には、以下のようなものが多くを占めています。

- 「生活費」47.8%

- 「クレジットカードの支払資金」23.2%

- 「欲しいものの購入資金」15.1%

- 「生活費」47.8%

- 「クレジットカードの支払資金」18.2%

- 「欲しいものの購入資金」13.7%

これらのデータから、多くの人が生活費やクレジットカードの返済のために借金をしていることがわかります。

特に収入の減少や生活費の不足が借金の主な理由となっており、低所得者層ほど多重債務に陥りやすいといえるでしょう。

さらに、令和に入って起こった新型コロナウイルス感染症の流行も、多重債務問題に新たな影響を与えています。

感染拡大に伴う経済的な打撃で収入が減少したり、失業したりする人が増えた結果、多重債務者の相談件数も増加しました。

地方自治体の調査によると、多重債務者が借金をする主なきっかけとして以下の項目が挙げられています。

- 低収入・収入の減少

- 商品・サービス購入

- 借金の返済やクレジットカード利用代金

- 新型コロナウイルス感染症の影響

これらの結果は、経済的なセーフティーネットの必要性や、危機に強い家計管理の重要性を浮き彫りにしています。

以上のように、多重債務は、借金の返済が追いつかなくなり、生活全般が圧迫される深刻な問題です。

総量規制の導入によって多重債務者の数は減少しましたが、依然として110万人を超える人々がこの問題に直面しています。

多重債務問題の解決には、個人レベルの努力のほか、適切な法的な措置を講じることが重要となります。

多重債務に悩む方は、まず専門家である弁護士や公的機関に相談することを検討してください。

なお、多重債務に陥る原因や現状、多重債務の場合の対処法、相談窓口については、以下の記事にて解説しております。

より詳細な内容を知りたいという方は、ぜひ参考にされてください。

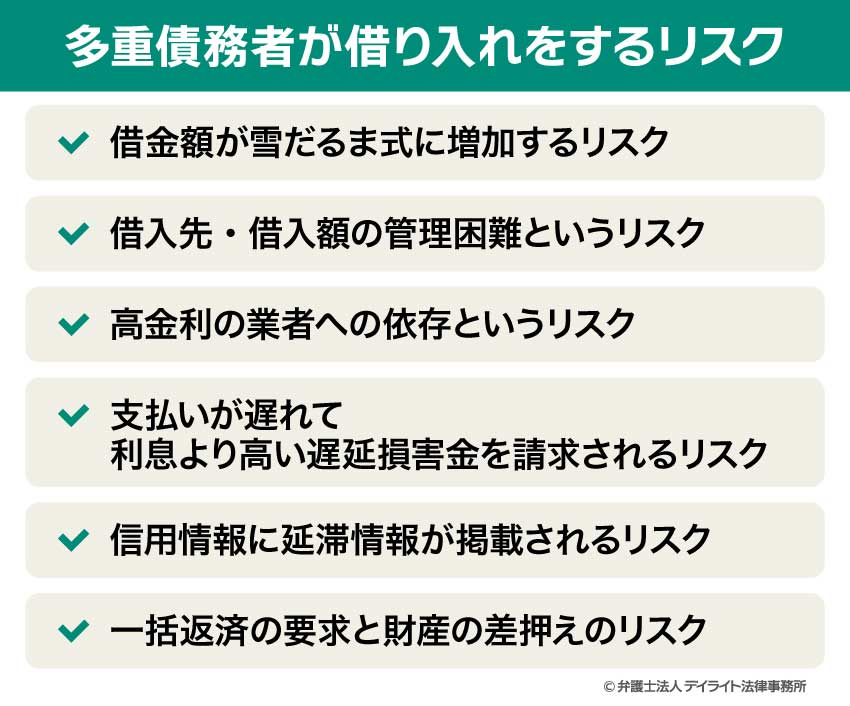

多重債務者が借り入れをするリスク

多重債務者が借り入れを続けることには、非常に深刻なリスクが伴います。

借金が増えることで生活がさらに困窮し、心理的・社会的な問題を引き起こすことが多々あります。

ここでは、多重債務が引き起こす具体的なリスクについて詳しく解説します。

借金額が雪だるま式に増加するリスク

多重債務者が新たな借入れをする場合、「借金を借金で返す」いわゆる「自転車操業」状態に陥ることが多くあります。

これは元本と利息がどんどん膨らむ原因となります。

たとえば、ある貸金業者Aで80万円を年利15%で借り入れ、その利息分12万円を返済するために貸金業者Bで92万円を借りるとします。

この場合、Bでの借入金にも年利15%が適用されると、利息は13万8、000円に増加します。

このように、元本だけでなく利息に対しても新たな利息が発生する「複利」の状態に陥り、借金は雪だるま式に増え続けます。

また、状況が悪化すれば高金利の貸金業者に頼らざるを得なくなるため、さらなる負担増となります。

この負の連鎖を断つには、借金で借金を返済するのではなく、早期に専門家に相談し債務整理を検討することが重要です。

借入先・借入額の管理困難というリスク

借入先が増えれば、どこからいくら借りているのか、返済期限がいつなのかを正確に把握することが困難になります。

返済計画を立てられず、支払いが滞れば遅延損害金が発生します。

この遅延損害金は通常の利息よりも高く設定されているため、ますます返済が難しくなるでしょう。

複数の借入れを効率的に管理することは多重債務者にとって非常に難しい課題です。

そのため、まずは借入れの全体像を把握し、適切な返済計画を立てることが大切ですので、この点でも専門家のサポートが大きな助けとなります。

高金利の業者への依存というリスク

多重債務者になると、一般的な金融機関では融資を受けることが難しくなり、高金利の消費者金融や、違法な闇金業者に頼らざるを得ない状況に陥る場合があります。

これらの業者は金利が非常に高いため、借金が短期間で急増するリスクが高まります。

また、SNS上で個人間融資を装った詐欺的な勧誘や、違法な闇金業者からの誘惑に乗ることも危険です。

こうした業者に接触すると、暴力的な取り立てや個人情報の悪用など、さらに深刻なトラブルに巻き込まれる恐れがあります。

支払いが遅れて利息より高い遅延損害金を請求されるリスク

返済期日に間に合わない場合、遅延損害金が発生します。

この金額は通常の利息よりも高く、返済額の負担を大幅に増加させます。

遅延損害金が重なると元本返済の余裕がなくなり、借金が減るどころか増加する一方です。

さらに、金融機関や貸金業者からの取り立てが始まると、電話や郵便、場合によっては自宅への訪問が行われることがあります。

こうした取り立て行為は精神的なプレッシャーとなり、日常生活に支障をきたすケースも少なくありません。

信用情報に延滞情報が掲載されるリスク(いわゆる「ブラックリスト」に載った状態)

返済を数か月間延滞すると、信用情報機関に「延滞情報」として登録され、いわゆる「ブラックリスト」に載ることになります。

この状態になると、新たな借入れができなくなるだけでなく、住宅ローンやクレジットカードの作成、さらには賃貸契約にも支障をきたす可能性があります。

ブラックリストの情報は少なくとも5年程度は保持されるため、金融取引における信頼性が長期間損なわれる結果となります。

このリスクを避けるためには、返済期日の厳守が必須です。

一括返済の要求と財産の差押えのリスク

返済が滞る期間が長引くと、貸金業者から残りの全額を一括返済するよう求められる場合があります。

一括返済の要求が来た時点で支払いができない場合、債権者は法的措置に移行し、裁判や支払督促の申立てが行われることがあります。

裁判を経て返済命令が下されると、次は強制執行により財産が差し押さえられるリスクがあります。

差押えの対象となるのは以下のような財産です。

- 預貯金

- 給料(手取り額の4分の1まで)

- 不動産

- 車

給料が差し押さえられると、職場にも通知が届くため、職場での信用を失う可能性があります。

不動産の場合、最終的には強制競売にかけられることもあり、生活基盤そのものを失う危険があります。

裁判や支払督促においては、適切に対応しないと不利な判決を受ける可能性が高まります。

特に支払督促の場合、異議申し立てを怠ると仮執行宣言が付与され、即座に強制執行が可能になります。

裁判所からの通知を受け取った場合は、直ちに弁護士に相談し、適切な対応を取ることが重要です。

弁護士は裁判所とのやり取りを代行し、返済方法についての和解交渉も行うことができます。

以上のように、多重債務者が新たな借入れをすることは、借金を雪だるま式に増やし、状況をさらに悪化させる危険な行為であり、管理不能な借入れ、遅延損害金、高金利業者への依存、信用情報の悪化、そして財産の差押えといったリスクが連鎖的に発生し、最終的には経済的破綻を招く恐れがあります。

多重債務に陥った場合は、借金を借金で返済するのではなく、専門家に相談して早期に債務整理を検討することが最善の方法です。

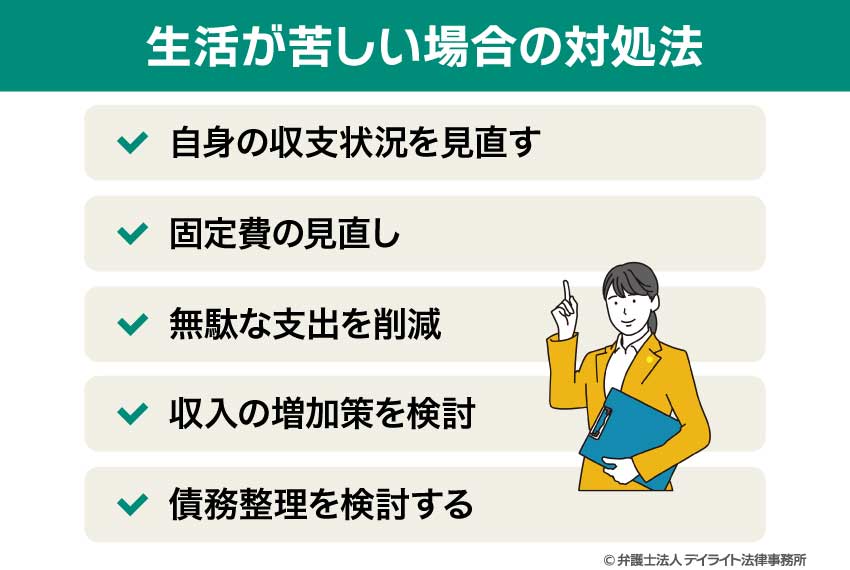

生活が苦しい場合の対処法

生活が苦しいと感じる状況では、早めの行動が生活再建の鍵となります。

収入が減少したり、支出が増えたりして経済的に困窮することは誰にでも起こりうることです。

このような状態では、冷静に自分の状況を把握し、適切な対策を講じることが重要です。

ここでは、生活が苦しいときに取るべき具体的な対処法について説明します。

自身の収支状況を見直す

生活が苦しいと感じたとき、最初に行うべきことは、現在の収支状況を正確に把握することです。

家計簿をつけたり、収入と支出のリストを作成したりして、どの部分に問題があるのかを確認します。

ご自身の収支状況を見直す場合には、以下のような点に注意してください。

固定費の見直し

家賃や光熱費、通信費など、毎月固定的に発生する費用を削減できる方法を検討します。

たとえば、家賃が高すぎる場合は、家賃の安い物件に引っ越すことや、通信費を削減するためにプランを見直すことが挙げられます。

無駄な支出を削減

日々の生活の中で、実際には必要でない支出を減らすことが重要です。

飲み物や外食、趣味の出費などを見直し、削減可能な部分を特定します。

収入の増加策を検討

本業の収入が不足している場合、副業やアルバイトを検討するのも一つの手段です。

インターネットを活用した在宅ワークや短時間で取り組める仕事など、生活スタイルに合った収入増加策を探しましょう。

債務整理を検討する

借金が生活の苦しさの原因となっている場合、早めに適切な対応を取ることが必要です。

特に、多重債務に陥っている場合には、債務整理という方法を検討することをお勧めします。

債務整理には大きく分けて以下の3つの方法があります。

それぞれの特徴と適切な状況を確認し、自分に合った方法を選択することが重要です。

任意整理

任意整理は、裁判所を通さずに貸金業者と直接交渉して、利息や遅延損害金をカットしてもらう手続きです。

この方法は比較的少額の借金を抱えている場合に適しています。手間や費用が少なく、生活への影響が最小限に抑えられるため、家族や職場に知られるリスクも低いというメリットがあります。

個人再生

個人再生は、裁判所に申し立てることで借金の元本そのものを大幅に減額し、3〜5年の間で返済できるようにする方法です。

持ち家を手放したくない場合でも利用できる点が特徴で、一定以上の借金を抱えている人にとって効果的な方法です。

自己破産

自己破産は、裁判所に申し立てて財産を清算する代わりに、残った借金を免除してもらう方法です。

全ての借金が免除されるため、経済的な再出発が可能になりますが、高額な財産を処分する必要があり、信用情報に大きな影響が残る点には注意が必要です。

債務整理を行う場合は、弁護士に相談することが推奨されます。弁護士に依頼することで、以下のようなメリットを得ることができます。

多重債務とアコムについてのQ&A

多重債務者であることがアコムの審査でバレますか?

多重債務でアコムに申し込むと、信用情報機関やアコムの独自のブラックリストによって借入状況が確認され、バレる可能性があります。

多重債務でアコムに申し込むと、信用情報機関やアコムの独自のブラックリストによって借入状況が確認され、バレる可能性があります。

多重債務者の場合、信用情報機関に「事故情報」が登録されていることがあります。

貸金業者は審査時に信用情報を確認するため、事故情報が登録されていると、借り入れを行うことができません。

また、アコムは信用情報とは別に「社内ブラック」という独自のブラックリストを管理しています。

多重債務の状態でアコムへの申込みを繰り返すと、社内ブラックに登録され、新たに借り入れをすることはできません。

他者5件から借り入れしている場合、アコムの審査に通りますか?

アコムの審査では、他社からの借入件数や金額が審査結果に影響します。他社からの借入が多いと、返済能力が不足しているとして審査に落ちる可能性が高くなります。

消費者金融は申込者が既に多額の借り入れを抱えている場合、新たな融資を行うことが法律で禁止されています。

まとめ

多重債務者がアコムから融資を受ける可能性はゼロではありませんが、実際には非常に難しいといえます。

アコムは貸金業法に基づき、返済能力を適切に審査するため厳しい基準を設けており、多重債務者がこの審査を通過するのは容易ではありません。

多重債務の状態は、複数の返済期限に追われ、精神的にも経済的にも大きな負担を抱える生活に陥る原因となります。

このような事態を避けるためにも、「借金を借金で返済する」という行為を繰り返すのではなく、早めに専門家へ相談することが重要です。

返済が難しくなった場合は、新たな融資先を探すのではなく、借金問題に詳しい弁護士に相談し、債務整理を検討することで問題解決を図りましょう。

既に多重債務を抱えている方も、できるだけ早い段階で債務整理に強い弁護士や適切な相談窓口を利用することが重要です。

借金がこれ以上増えないうちに対策を講じることが、生活を再建するための第一歩となります。

デイライトでは、借金問題の解決に注力する弁護士が「破産再生チーム」として活動し、皆様のサポートを行っていますので、お気軽にご相談ください。

返済能力や収入の安定性が認められる場合に限り、アコムからの借り入れも可能となるケースがありますが、早期の問題解決が何より重要です。