リボ払いとは、クレジットカードの利用金額や返済期間に関係なく、事前に決めた金額を、毎月返済していく支払方式のことです。

これに対して、分割払いとは、支払い回数を指定して支払う方法を指します。

リボ払いと分割払いにはそれぞれ異なる特徴があり、メリットとデメリットが存在しています。

このページでは、リボ払いと分割払いの違いや、それぞれのメリットとデメリット、それぞれの上手な使い分けの方法などについて、弁護士がわかりやすく解説していきます。

目次

リボ払いと分割払いの違い

リボ払いと分割払いの比較一覧表

| リボ払い | 分割払い | |

|---|---|---|

| 特徴 | 「毎月支払う一定の金額」を指定する支払う方法 | 「何回に分けて支払うか」を指定する支払い方法 |

| 支払回数 | 支払いが終わるまで | あらかじめ決めた回数 |

| 支払頻度 | 基本的に毎月 | 毎月が多いが、ボーナス一括払いなど多様な分割払いがある |

| 規制している法律 |

|

割賦販売法 |

リボ払いの意味と特徴

まずは、そもそもリボ払いとは何か、について確認しておきましょう。

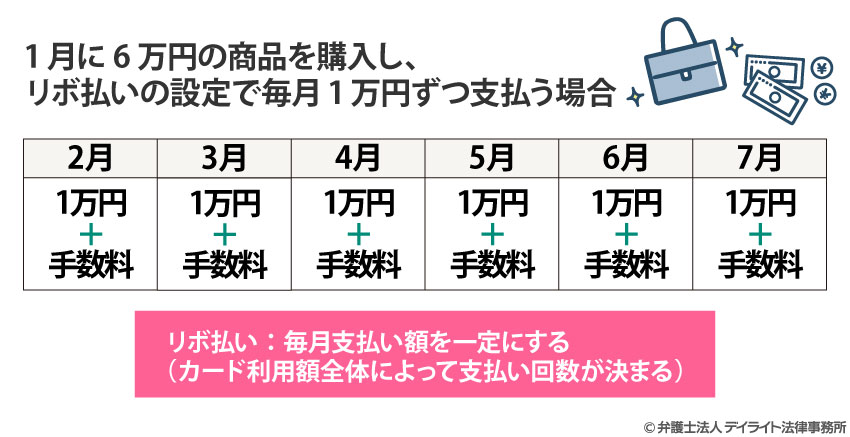

リボ払いとは、クレジットカードの利用金額や返済期間に関係なく、事前に決めた金額を、毎月返済していく支払方式のことで、「リボルビング払い」の略です。

リボ払いの場合には、カード会社への返済をまとめてするのではなく、「毎月●●●円ずつ返済する」といった設定を行い、決まった金額だけを毎月カード会社に返済していくことになります。

この場合、カード会社は立て替えたお金を1回では返済を受けられないことになります。

その対価として、リボ払いの手数料を利用者に上乗せして請求することになります。

また、リボ払いについては、割賦販売法や貸金業法の規制を受けることになります。

リボ払いを利用する場合には、以下のようなイメージで返済していくことになります。

分割払いの意味と特徴

リボ払いとよく似た概念として「分割払い」という支払い方法があります。

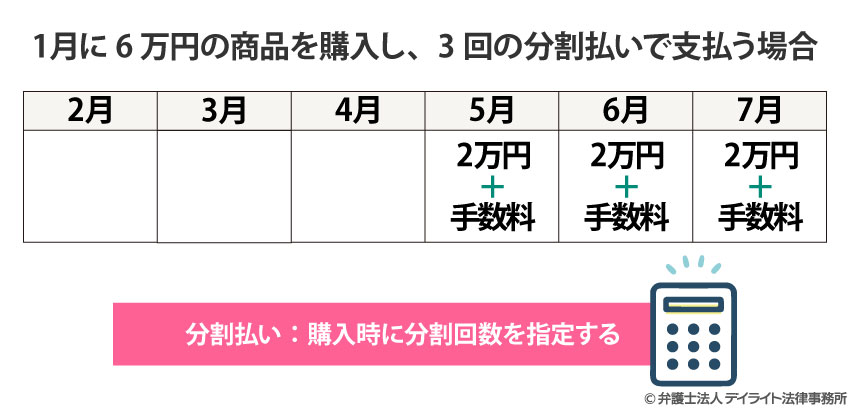

分割払いは、リボ払いのように「毎月の支払い金額」を固定するのではなく、支払い回数を指定して支払う方法です。

分割払いの場合には、クレジットカードの利用金額を3回以上の回数に分けて支払うことが一般的です。

支払い回数については、カード会社やクレジットカード会社ごとに異なる場合があり、また同じカード会社であっても、カードの種類によって異なる可能性もあります。

分割払いの場合にも、リボ払いと同様、支払いに当たっては分割手数料を支払うことになります。

分割払いについては、割賦販売法の規制を受けることになります。

分割払いを利用する場合には、以下のようなイメージで返済していくことになります。

リボ払いと分割払いのメリットとデメリット

メリットとデメリットの一覧表

| メリット | デメリット | |

|---|---|---|

| リボ払い |

|

|

| 分割払い |

|

|

リボ払いのメリットとデメリット

リボ払いのメリット

リボ払いのメリットとしては、以下のようなものがあります。

- ① 毎月の支払負担を固定することができる

- ② 毎月の支払金額が一定なので、家計管理をしやすい

- ③ 一括払いや繰り上げ返済ができる

以下、それぞれについて詳しく解説していきます。

リボ払いのメリットとして、毎月の支払い負担を固定することができます。

クレジットカードで商品を購入しすぎた場合、利用金額や収支の状況によっては、一度に請求が来てしまうと、支払いが厳しくなってしまうおそれがあります。

しかし、「30万円を一度に支払うのは難しい」場合であっても、「月々3万円ずつ支払うことはできる」という場合には、リボ払いを利用することで、毎月の負担を均等に分散させることが可能になります。

リボ払いは、月々の支払い金額を一定にすることができるため、家計管理をしやすいというメリットがあります。

分割払いの場合には、支払いの回数に応じて、次回の引落日の支払金額が決定します。

異なる金額の商品を異なる支払い回数で購入した場合には、次にいくら引き落とされるのかを事前に把握して、収支の見積を立てることは難しくなります。

これに対して、リボ払いの場合には、利用金額や返済回数に関わらず、月々の支払金額は一定になります。

そのため、支出の見積を立てやすくなるため、家計管理が容易になります。

リボ払いには、一括返済や繰り上げ返済をすることができます。

リボ払いの一括返済とは、クレジットカードを利用したリボ払い残高や借り入れたカードローンの残高を、全額まとめて支払うことです。

また、繰り上げ返済とは、リボ払いの毎月の支払い額とは別に、まとまった金額を返済するものです。

一括返済や繰り上げ返済をすることによって、返済を早く終わらせることができるため、その分の手数料や支払総額を減らすことができます。

なお、分割払いの場合には、全部を一括で支払うことはできても、一部だけを支払うことはできない可能性があるため、柔軟な返済ができるという点は、リボ払いのメリットと言えるでしょう。

リボ払いのデメリット

リボ払いのデメリットとしては、以下のようなものがあります。

- ① 高額な手数料がかかる

- ② 毎月の支払金額が少ないと支払期間が長期化する

- ③ 仕組みがわかりづらく、支払総額が高額化する

以下それぞれについて詳しく解説していきます。

リボ払いのデメリットとして、高額な手数料が発生する可能性があります。

リボ払いを利用した場合には、各社が設定する金利に応じた手数料を支払う必要があります。

リボ払いの手数料率はクレジットカードによって異なりますが、実質年率15%〜18%程度が一般的です。

月々の返済額を小さく設定することができますが、この場合、支払い終わるのに時間がかかることになります。

支払期間が長期化すると、その分手数料もたくさん支払うことになってしまいます。

また、リボ払いの場合、毎月の支払金額が少ないと、支払期間が長期化するというデメリットもあります。

リボ払いの場合には、毎月の支払い金額を一定に固定することで、返済の負担を均等することができますが、その反面、毎月の支払額が少ないと、なかなか元金が減らないため、完済までに時間がかかってしまうことになります。

リボ払いは仕組みが複雑でわかりにくいため、支払いが高額化してしまうというデメリットがあります。

リボ払いを利用する場合には、一般的に毎月指定の銀行口座から自動的に引落がなされます。

そのため、実際にはリボ残高が減っていないにもかかわらず、毎月の支払金額が引き落とされていることから、「順調に残高が減っているはずだ」という錯覚を起こしてしまう方もいらっしゃいます。

このように、順調に支払いが終わっているという感覚で、完済しない間に、さらにリボ払いで買い物を繰り返してしまった結果、残高が高額になってしまうというケースが見受けられます。

分割払いのメリットとデメリット

分割払いのメリット

分割払いのメリットとしては、以下のものがあります。

- ① 月々の返済金額の負担を分散させることができる

- ② 支払いを終えるタイミングを自分で指定することができる

- ③ 分割手数料がわかりやすい

以下、それぞれについて詳しく解説していきます。

分割払いは、クレジットカードの利用金額の支払い回数を指定することができるため、1回の支払負担を分散させることができます。

高額な商品を購入した場合であっても、複数回に分けて支払うことで無理なく支払うことができます。

また、リボ払いとは異なり、支払い回数を選択することができるため、支払期間が明確になります。

分割払いの場合には、支払い回数をご自身で選択するため、支払いを終了するタイミングがわかりやすく、計画的に支払っていくことができます。

リボ払いの場合には、月々の返済金額に応じて完済のタイミングが異なることになるため、支払いが少額の場合には、完済タイミングが長期化してしまいます。

しかし、分割払いについては、最初から支払い回数を指定するため、決められた期間内に支払いを完了することができます。

支払いを終えるタイミングがはっきりしているため、カードを使うタイミングを見計らいやすいというメリットがあります。

分割払いについては、リボ払いよりも分割手数料がわかりやすいというメリットがあります。

分割払いも、リボ払いと同様、手数料を支払う必要があります。

しかし、3回払いなら3回分、10回払いなら10回分とかかる分割手数料があらかじめはっきりしているため、手数料の負担が増える心配がありません。

このように、最初に手数料がはっきりわかることは、分割払いのメリットといえるでしょう。

分割払いのデメリット

分割払いのデメリットとして、以下のようなものがあります。

- ① 分割回数が増えるほど手数料も高くなる

- ② 繰り上げ返済ができないことがある

- ③ 月々の返済負担を分散できるため、使いすぎてしまう

以下それぞれについて解説していきます。

分割払いの場合、毎月の負担を軽くするために分割払いの回数を増やすと、その分、手数料の負担も重くなっていきます。

分割できる回数については、各クレジットカード会社やカードによって異なりますが、手数料については、「3回払いで12.2%」、「10回払いで14.5%」、「20回払いで14.9%」というふうに、分割回数が多いほど手数料も高く設定されていることが一般的です。

また、カード利用時ではなく、利用後に1回払いから分割払いへ変更する場合、手数料は通常の分割払いより高い可能性があるため、注意が必要です。

クレジットカードによっては、繰り上げ返済ができない可能性があります。

分割払いの残高を早めに返済したい場合には、残高全額を一括で支払うことだけが可能で、一部を繰り上げ返済することができないカードがあります。

この場合、繰り上げ返済できる余裕が家計にあっても、一括返済できない限りは、決められた分割手数料を支払い続ける必要があります。

分割払いは、月々の返済額を分散することができますが、多用してしまうと返済が厳しくなるおそれがあります。

分割払いの利用が重なると、支払時期が重複し、結果的に負担が重くなってしまう可能性があります。

リボ払いと分割払いはどっちがお得?

どっちがお得かは状況しだい

リボ払いと分割払いのどちらがよりお得なのかについては、利用状況によって異なります。

リボ払いと分割払いでは、同じ金額を利用したとしても手数料が異なります。

リボ払いは、利用残高に対して手数料がかかるのに対して、分割払いは利用した金額自体に手数料がかかることになります。

そのため、どちらの支払方法で手数料が抑えられるのかは、支払期間や月々の支払金額の設定などの利用状況によって変わってくるため注意が必要です。

リボ払いと分割払いの金利・手数料を比較

クレジットカードの主要各社の金利・手数料は次のとおりです。

| リボ払い(実質年率) | 分割払い(実質年率) | |

|---|---|---|

| 楽天カード | 15.00% | 12.25~15.00% |

| エポスカード | 15.00% | 15.00% |

| JCBカード | 8.04~18.00% | 7.92~18.00% |

| ニコスカード | 15.00% | 12.25~15.00% |

| 三井住友VISAカード | 15.00% | 12.20~14.96% |

リボ払いと分割払いの上手な使い分けとは?

毎月の返済が厳しい場合には、リボ払いの利用する

毎月の返済が厳しく、月々の返済額を一定の金額に抑えたいという場合には、リボ払いを利用することが考えられます。

ただし、リボ払いについては、利用残高によって最低限の返済額が定められている可能性があるため、それ以上は減額できない可能性があります。

出費が増えたタイミングで調整したい場合には、リボ払いを利用する

出費が増えたタイミングで支払い調整をしたいという場合には、リボ払いであれば事後的に設定できることが多いでしょう。

ただし、毎月の支払額を低額に抑えることができる反面、返済期間が長期化し、支払総額は多くなることが一般的です。

なお、事後的にリボ払いに設定できる場合であっても、限度額など利用条件がある可能性があるため、注意が必要です。

リボ払いよりも支払い総額を抑えたい場合には、分割払いを利用する

月々の返済額ではなく、トータルでの返済総額を抑えたいという場合には、分割払いの利用を検討してください。

また、あらかじめ返済を終了させるタイミングを確定しておきたいという場合にも、分割払いを利用することになります。

リボ払いと分割払いの注意点

計画的に利用する

リボ払いや分割払いをする場合には、計画的に利用することが大切です。

利用金額や、手数料額などは、毎月のカード利用明細で把握できますから、リボ払いの使い過ぎ(借金のし過ぎ)がないか、定期的にチェックするなどして、計画的に利用するようにしてください。

繰り上げ返済や一括返済を活用する

リボ払いや分割払いについては、いわば「借金」と同様だと考えてください。

借金は支払期限が長くなるほど、より多くの手数料や利息が発生してしまうことになります。

そのため、支払期限が来ていなくても、手元資金に余裕があるときには積極的に繰り上げ返済や一括返済を活用することで、支払総額を抑えることができます。

支払いが厳しくなったら弁護士に早めに相談する

そして、リボ払いや分割払いで支払いが厳しくなった場合には、すぐに弁護士に相談するようにしてください。

債務整理は、専門性が高く、かつ、顧客満足度が高い弁護士に相談すべきです。

債務整理を適切に解決するためには、複雑な法律の理解とノウハウが必要であるため、専門性の高さが重要となります。

そのため、「自宅を取られたくない」、「過払い金があるかを知りたい」、「無理なく借金を完済したい」という場合には、債務整理を専門的に取り扱っている弁護士に相談するようにしてください。

リボ払いと分割払いについてのQ&A

なぜリボ払いはやばいのか?

リボ払いというものを十分に理解しないままに利用してしまうと、予想よりも高い手数料を支払うことにもなりかねませんし、最悪の場合手数料がどんどん積みあがってしまい、返済苦に陥るリスクもあります。

リボ払いというものを十分に理解しないままに利用してしまうと、予想よりも高い手数料を支払うことにもなりかねませんし、最悪の場合手数料がどんどん積みあがってしまい、返済苦に陥るリスクもあります。リボ払いが「やばい」と言われている4つの理由については、以下の記事で詳しく解説しておりますので、ぜひ参考にされてください。

分割払いからリボ払いへの変更できますか?

分割払いからリボ払いへの変更は、一部のクレジットカード会社では可能です。例えば、楽天カードでは、分割払いを利用した分を後からリボ払いに変更することができます。

しかし、事後的に分割払いからリボ払いへの変更ができないカードもあるため、ご自身が利用しているカードをご確認ください。

まとめ

このページでは、リボ払いと分割払いの仕組みや違い、それぞれのメリット・デメリットについて解説しました。

リボ払いは、「毎月指定した金額」を返済していくのに対して、分割払いは、「支払いの回数」を指定する返済方法です。

いずれも高額な手数料が発生する可能性があり、支払期間や分割回数が多くなるほど、支払い総額は大きくなります。

そのため、リボ払いや分割払いの利用を検討されている方は、そのメリットとデメリットを正しく理解したうえで、活用する必要があります。

もし、リボ払いや分割払いに際して、支払いを続けていくことが難しくなった場合には、すぐに債務整理に詳しい弁護士に相談するようにしてください。

弁護士に依頼して、債務整理をすることで、利息や遅延損害金がカットされ、支払いの負担が軽減できる可能性もあります。

デイライト法律事務所では、リボ払いや分割払いの支払いについてのご相談にもご対応しております。

ぜひ、お気軽にご相談ください。