「リボ払い」とは、クレジットカードの利用金額や利用件数にかかわらず、あらかじめ設定した一定の金額を月々支払っていく支払い方法のことです。

リボ払いを利用することで、毎月の返済の負担を均等にすることができますが、支払期間が長くなるほど、高額な手数料を支払うことになります。

また、リボ払いの支払い方式として、「定額方式」と「残高スライド方式」に分けることができ、さらに定額方式は、「元金定額式」と「元利定額式」の2種類に分けることができます。

ここでは、リボ払いの仕組みや特徴、リボ払いの支払い方式の内容などについて、弁護士がわかりやすく解説していきます。

リボ払いの仕組みとは?

リボ払いとは?

「リボ払い」とは、クレジットカードの利用金額や利用件数にかかわらず、あらかじめ設定した一定の金額を月々支払っていく支払い方法のことで、「リボリビング払い」の略です。

リボ払いを利用することで、高額な買い物をした場合であっても、毎月の返済額はほぼ一定になるため、まとまったお金を用意できない場合であっても、少しずつ支払っていくことができます。

ただし、リボ払いを利用すると手数料が発生します。

リボ払いの手数料として、多くのクレジットカードで年利15%前後に設定されています。

年利とは、1年間にかかる利息のことです。

リボ払いでは、毎月の返済により利用残高や返済期間が変動することになるため、その手数料についても、毎月のリボ払い利用残高に応じて決まることになります。

なお、リボ払いの概要やその仕組みについては、以下の記事において詳しく解説しておりますので、ぜひ参考にされてください。

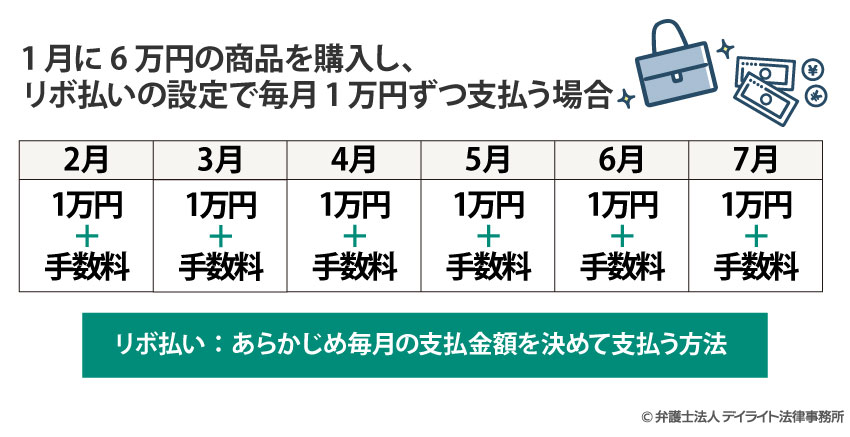

リボ払いのイメージ図

リボ払いとは、以下のように利用の金額にかかわらず、月々一定の金額を支払っていく返済方法です。

リボ払いと分割払いの違い

リボ払いと似た返済方法として「分割払い」があります。

「リボ払い」は、利用残高や利用件数にかかわらず、毎月一定の金額を返済していく方法です。

これに対して、「分割払い」とは、買い物ごとに支払い回数を指定して支払っていく返済方法のことを指します。

リボ払いの場合には、毎月の返済額がほぼ一定に固定することができるのに対して、分割払いの場合には、月々の返済額は支払回数に応じて決まることになります。

リボ払いは、支払い期間が変動する可能性があるのに対して、分割払いの場合には、返済期間が明確に定まります。

毎月の支払金額を一定に固定したい方は、リボ払いを活用することができますが、支払い回数を指定して決まったタイミングで返済を終了させたいという方は、分割払いを活用することができます。

なお、リボ払いと分割払いの違いについては、以下の記事で詳しく解説しておりますので、ぜひ参考にされてください。

代表的なリボ払いの方式を紹介

定額方式

代表的なリボ払いの支払い方式は、大きく「定額方式」と「残高スライド方式」の2つに分けられます。

リボ払いの「定額方式」とは、残高の大きさに関係なく毎月一定額を支払う支払い方法です。

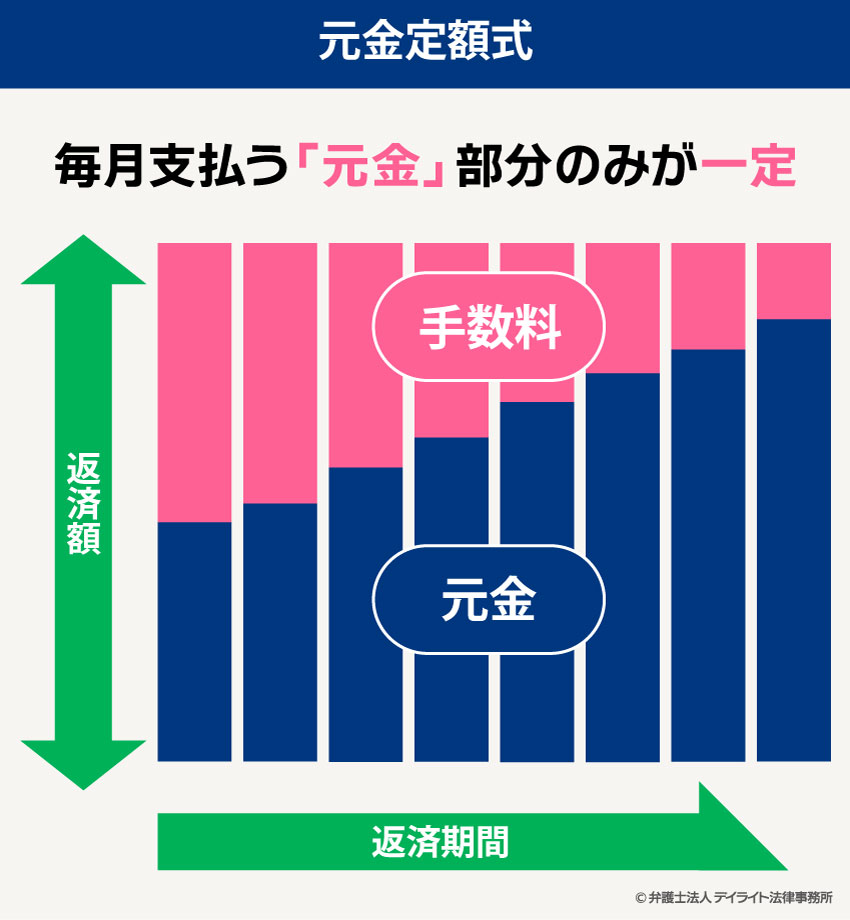

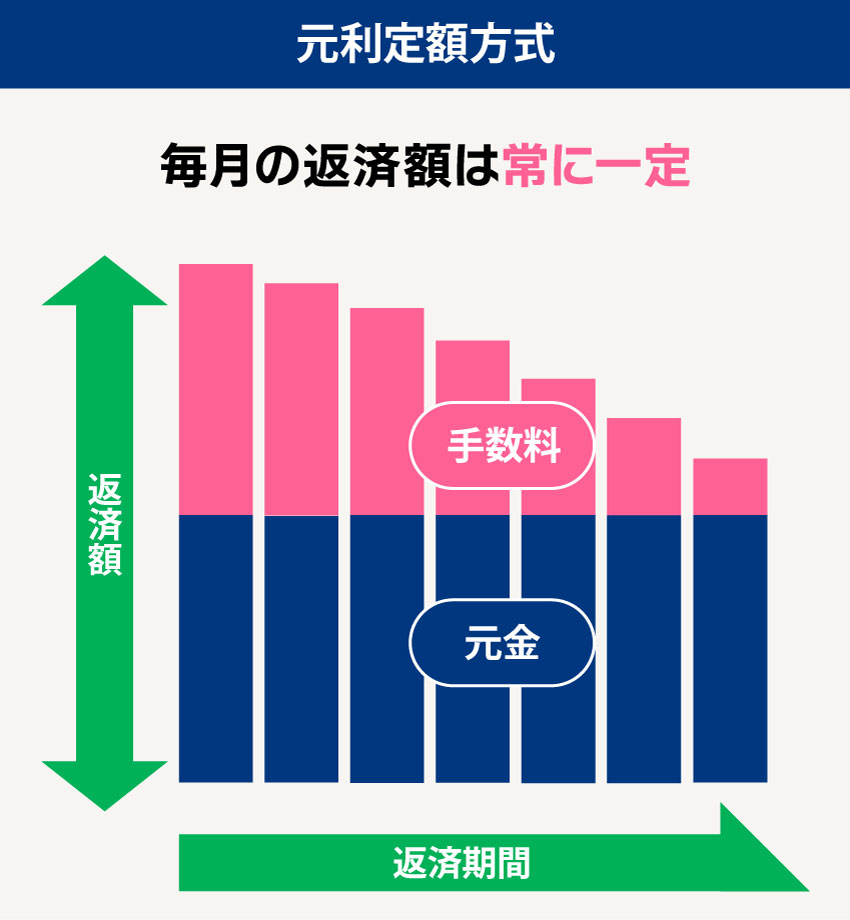

さらに、固定されている毎月の支払いの中に利息が含まれるかどうかで、「元金定額式」と「元利定額式」の2種類に分けられます。

「元金定額式」の場合には、毎月の一定の元金に利息を追加した金額を返済することになります。

これは、文字通り「元金」部分のみが定額で、そこに利息を上乗せして支払うことになるため、毎月の返済額は変動することになります。

この場合、支払い開始当初は支払金額が大きくなりますが、手数料は支払い残高をもとに計算されているため、支払いを続けるほど手数料が抑えられることになります。

上記に対して、「元利定額式」の場合には、「元金と利息を合計した金額」を一定の金額で返済していくことになります。

この場合、月々の返済額は変動せず、返済額の中の元金の割合が変動することになります。

つまり、元利定額式の場合、支払いを開始した当初は、毎月の支払額は手数料が占める割合が大きく、支払いを続けていくことで元金(支払残高)の割合が増えていきます。

「毎月1万円を返済にあてる」とした場合の、それぞれの返済方式では、次のようになります。

- 元金定額返済:返済額は1万円+利息⇒返済後の残高は1万円分減ることになります

- 元利定額返済:返済額は全体で1万円⇒返済後の残高は1万円から利息を引いた金額分が減ることになります

それぞれの定額方式の返済イメージは、以下のようになります。

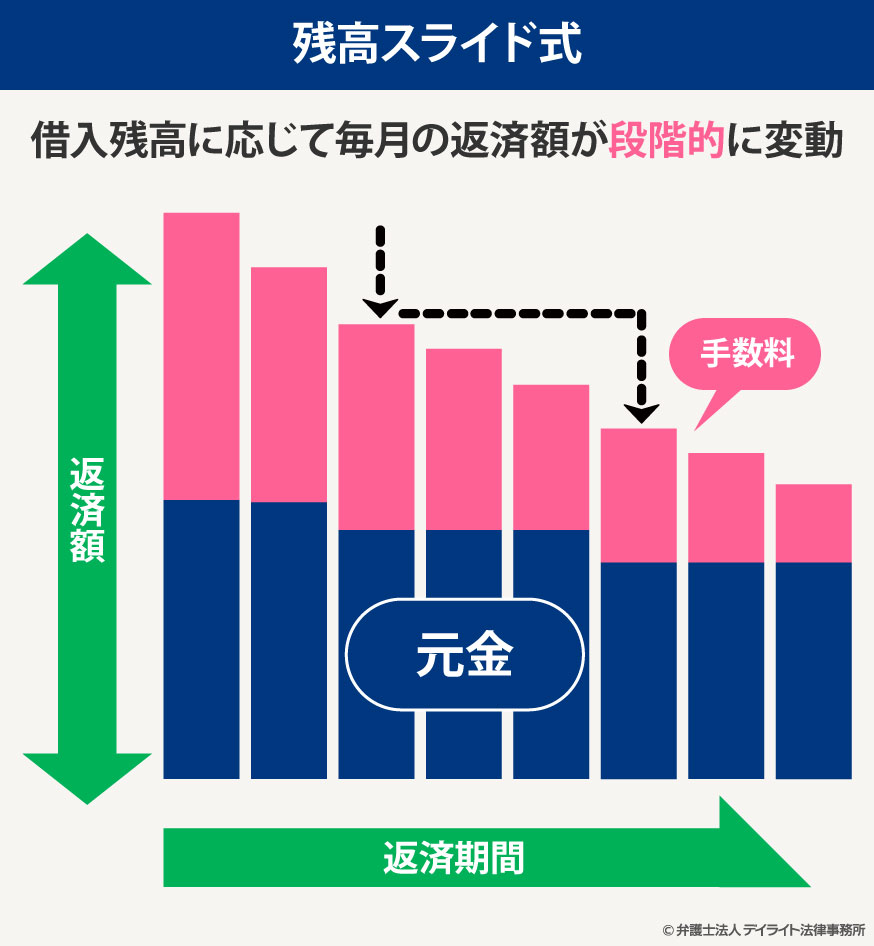

残高スライド方式

リボ払いの返済方法として、「残高スライド方式」というものもあります。

「残高スライド方式」とは、利用残高に応じて毎月の支払金額が段階的に変動する支払い方式です。

例えば、「利用残高が10万円以下の場合:返済額は毎月1万円」、「利用残高が10万円超20万円以下の場合:返済額は毎月2万円」などといったように、残高に応じて返済額が変動することになります。

リボ払いの特徴

リボ払いには、次のような特徴があります。

- 支払い金額で一定であるため、家計管理が容易になる

- リボ払いを多用してしまい、返済総額が膨れ上がる

- 手数料が高額になり、支払期間が長期化することがある

まず、リボ払いを利用すると、高額のショッピングをしたとしても、毎月の支払金額を少額に抑えることができるため、家計を圧迫しないという特徴があります。

リボ払いによって、一括払いが難しい商品であっても購入することができ、月々の支払いは一定で固定されているため、家計管理が容易になります。

他方、リボ払いを利用していると、毎月決まった金額が銀行口座から引き落とされることになるため、「順調に返済できている」と思い込んでしまう方も少なくありません。

そのため、リボ払いを完済する前に、次々と他のリボ払いをしてしまい、返済額が加速度的に増加してしまうという特徴もあります。

また、リボ払いを利用すると、月々の返済負担を小さくできますが、残高がなかなか減らないという特徴があります。

利用残高と比較して月々の支払い金額を低く設定してしまうと、元金の支払いに充てられる割合が少なくなくなり、支払期間が長期化してしまう可能性があります。

リボ払いの手数料率は実質年率なので、支払い期間が長引くほど手数料も高くなっていきます。

リボ払いの利用のポイント

計画的な利用が必要

リボ払いの利用のポイントは、計画的に利用することです。

自分のリボ払いの利用金額や、手数料額などは、毎月のカード利用明細で把握できますから、リボ払いの使い過ぎ(借金のし過ぎ)がないか、定期的にチェックするなどして、計画的に利用することが大変重要です。

高額な買い物を少額支払のリボ払いに設定しない

計画的な利用の一環として、できるだけ、高額すぎる買い物についてはリボ払いを利用しないことが望ましいです。

特に、毎月の支払金額が低く抑えた設定のリボ払いをする場合には、借金の元金が返済されにくいため、手数料がすぐに高額になってしまいがちです。

高額な買い物は、一括払いを選択するなど、柔軟な利用がポイントです。

キャンペーンなどに踊らされてリボ払いに安易に手を出さない

ご自身で申込を行わない限り、リボ払いになることはありませんので、必要以上にリボ払いやキャッシュレスを恐れる必要はないと思います。

注意すべきは、一時的なポイント還元のキャンペーンや、年会費無料特典などに踊らされて、よく分からないのにリボ払いを申し込んでしまわないことです。

特に、自動リボ設定をしてしまえば、将来的に支払がリボ払いになりますので、手数料が長期的に発生します。

これを承知していないのであれば、いくらキャンペーンが魅力的でも安易に手を出さないようにしましょう。

支払いが厳しくなったら弁護士に早めに相談する

リボ払いで返済が難しくなった場合には、すぐに弁護士に相談するようにしてください。

弁護士に相談したうえで債務整理手続きを行うことで、問題を解決できる可能性があります。

債務整理とは、借金が返済できなくなった場合に、法律的手続きを利用して借金を整理することを指します。

債務整理を専門的に取り扱っている弁護士に依頼することで、借入金額や返済能力、財産状況などを考慮して、日常生活への支障が少ない債務整理方法を提案してもらうことができます。

リボ払いの仕組みについてのQ&A

リボ払いがやばい理由は?

リボ払いが「やばい」と言われているのには、次の4つの理由があります。

リボ払いが「やばい」と言われているのには、次の4つの理由があります。- ① クレジットカードの支払いで手数料がかかる

- ② リボ払いの仕組みが分かりにくい

- ③ リボ払いを多用すると、手数料が膨れ上がる場合がある

- ④ 自動的にリボ払いとなる設定がある

リボ払いがやばいと言われている4つの理由の詳細や、リボ払いのリスクを回避する方法などについては、以下の記事で詳しく解説しておりますので、ぜひ参考にされてください。

50万円をリボ払いで支払ったら何年かかりますか?

50万円をリボ払いで支払った場合、完済するまでの期間は、毎月の支払額によって変動することになります。仮に、「毎月1万円」の返済をした場合(年率15%とすると)、完済までに6年7か月かかります。

他方、毎月の返済を「5万円」に増額した場合には、完済まで11か月かかることになります。

リボ払いはデメリットしかない?

リボ払いにはデメリットがありますが、メリットもあります。リボ払いのデメリットには、次のようなものがあります。

- 高額な利息や手数料を支払わなければならない

- いつまでたっても返済が終わらない

- 返済の負担を感じにくいため、多用してしまう

これに対して、リボ払いのメリットには、次のようなものがあります。

- 毎月の支払い金額の負担を一定にすることができる

- 利用件数や金額によらず、毎月の支払金額が一定でるため家計管理がしやすい

- 繰り上げ返済をすることもできる

なお、リボ払いのデメリットについては、以下の記事で詳しく解説しておりますので、ぜひ参考にされてください。

まとめ

以上、リボ払いを利用することで、毎月の返済の負担を均等にすることができますが、支払期間が長くなるほど、高額な手数料を支払うことになります。

また、リボ払いの支払い方式として、「定額方式」と「残高スライド方式」に分けることができ、さらに定額方式は、「元金定額式」と「元利定額式」の2種類に分けることができます。

リボ払いを利用されている方の中には、リボ払いについて十分に理解しないまま利用されている方も少なくありません。

そのような場合、元金がなかなか減らず、手数料ばかり払い続けているという可能性もあります。

もし、リボ払いをしていて、返済が厳しくなった場合には、すぐに弁護士に対応を依頼してください。

すぐに債務整理に詳しい弁護士に相談することで、ご自身にとって最適な対処法を取れる可能性が高まります。

当事務所には、任意整理や法的整理に詳しい弁護士が在籍しておりますので、お困りの場合には、お気軽にご相談ください。