個人再生は、住宅ローンがある場合にマイホームを手放すことなく経済的再生が図れるところに特徴があります。

ここでは、個人再生について、任意整理や自己破産との違い、メリット・デメリット、手続きの流れなどを解説していきます。

この記事でわかること

- 個人再生により減額できる借金

- 個人再生に必要な条件

- 個人再生と任意整理の違い

- 個人再生と自己破産の違い

- 個人再生のメリット・デメリット

- 個人再生の手続の流れ

- 個人再生をするために必要となる費用

個人再生とは

個人再生とは、裁判所の手続きにより支払いきれなくなった借金を一定の基準に基づいて減額し、原則3年(最長5年)の分割払いにする債務整理の方法です。

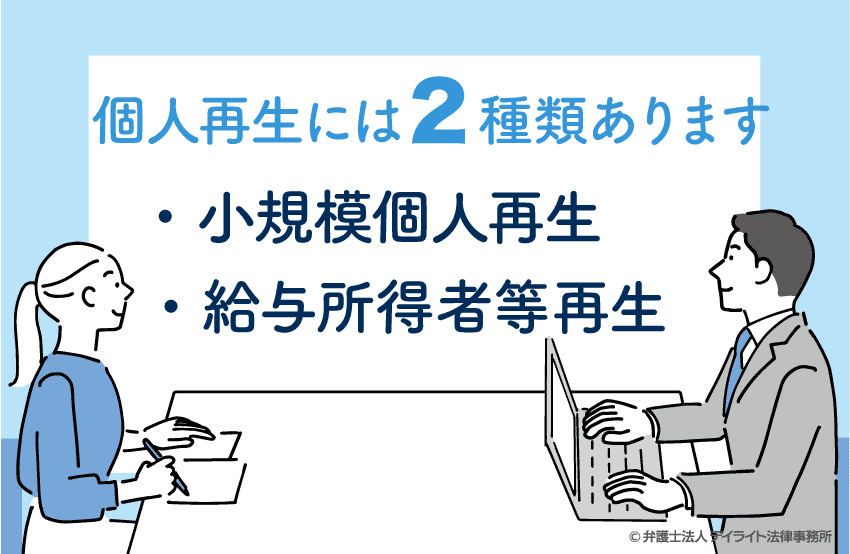

個人再生の種類

個人再生には、「小規模個人再生」と「給与所得者等再生」の2つの方法があります。

小規模個人再生

小規模個人再生は、次の3つの条件を満たすときに利用できる制度です。

- ① 借金を返済していくことが困難な人であること

- ② 今後もある程度安定した収入が見込めること

- ③ 住宅ローンを除く総負債額が5000万円を超えていないこと

小規模個人再生の場合、借金の減額が認められるためには、債権者(金融機関など)の決議を経て一定以上の同意を得る必要があります。

借金を減額することに同意しない債権者が全体の半数以上、または、同意しない者の債権額が総債権額の2分の1を超える場合には借金の減額は認められません。

少し難しいので、具体例で説明しましょう。

具体例 債権者がA社、B社、C社の3社でそれぞれの債権額が下表の場合

| A社 | 100万円 |

|---|---|

| B社 | 300万円 |

| C社 | 600万円 |

| 総債権額 | 1000万円 |

❏「借金を減額することに同意しない債権者が全体の半数以上」の要件

3社のうち、2社が同意しない場合 ⇒ 借金の減額は ✕

❏「同意しない者の債権額が総債権額の2分の1をこえる場合」の要件

C社が同意しない場合 ⇒ たとえA社とB社の2社が同意しても、借金の減額は ✕

Cの債権額600万円 > 総債権額1000万円 ✕ 1/2

給与所得者等再生

給与所得者等再生とは、サラリーマンなどを対象とした制度で、小規模個人再生の特則といえます。

利用できる条件は、小規模個人再生と同じ上記①〜③の条件に加え、

という条件も必要となります。

給与所得者等再生の場合、借金の減額が認められるために債権者の同意をとる必要はありません。

債権者は、借金の減額について裁判所から意見を聴かれるだけです。

| 給与所得者等再生 | 小規模個人再生 | |

|---|---|---|

| 対象者 | サラリーマンなど | 自営業者など |

| 利用の条件 |

|

|

| 債権者の同意 | 不要(意見聴取のみ) | 必要 |

個人再生により減額できる借金

多くの場合、個人再生によって借金を5分の1程度に減額することができます。

具体的な減額の基準は以下のとおりです。

小規模個人再生の場合

次の①②のうち、多い方の金額まで減額できます。

①債務額(借金の額)に応じた金額(債務額に住宅ローンは含みません)

- 債務額が100万円未満の場合:債務全額(減額なし)

- 債務額が100万円以上500万円以下の場合:100万円

- 債務額が500万円を超え1500万円以下の場合:5分の1

- 債務額が1500万円を超え3000万円以下の場合:300万円

- 債務額が3000万円を超え5000万円以下の場合:10分の1

②債務者の財産を全て処分した場合に得られる金額(※)

※個人再生では、債務者の財産の全てをお金に換えた場合の総額(=自己破産した場合に債権者に分配される金額の総額)よりも多くの金額が返済されることが債権者の利益のために保障されています。これを「清算価値の保障」と呼んでいます。

少し難しいので、具体例を見てみましょう。

具体例①

住宅ローンを除く借金の額:500万円

財産を全て処分した場合に得られる金額:80万円

①債務額(借金の額)に応じた金額 ⇒ 上表の「債務額が100万円以上500万円以下の場合」に該当するので100万円

②財産を全て処分した場合に得られる金額 ⇒ 80万円

⇓

①(100万円)の方が②(80万円)よりも多いので、100万円を返済する!

具体例②

住宅ローンを除く借金の額:750万円

財産を全て処分した場合に得られる金額:200万円

①債務額(借金の額)に応じた金額 ⇒ 上表の「債務額が500万円を超え1500万円以下の場合」に該当するので「5分の1」を乗じて150万円

②財産を全て処分した場合に得られる金額 ⇒ 200万円

⇓

①(150万円)よりも②(200万円)の方が多いので、200万円を返済する!

給与所得者等再生の場合

上記の①②と次の③のうち、多い方の金額まで減額できます。

③債務者の可処分所得額(債務者の手取り収入生活費用として政令で定められた費用を控除した残額)の2年分の金額

| 小規模個人再生 | 給与所得者等再生 | |

|---|---|---|

| ①②のうち多い金額 | ①②③のうち多い金額 | |

| ①債務額に応じた金額 (住宅ローンは含まない) |

債務額が100万円未満の場合:債務全額(減額なし) 債務額が100万円以上500万円以下の場合:100万円 債務額が500万円を超え1500万円以下の場合:5分の1 債務額が1500万円を超え3000万円以下の場合:300万円 債務額が3000万円を超え5000万円以下の場合:10分の1 |

|

| ②清算価値の保障 | 債務者の財産を全て処分した場合に得られる金額 | |

| ③可処分所得 | ー | 債務者の可処分所得額の2年分の金額 |

「民事再生法第二百四十一条第三項の額を定める政令」に規定されています。

この政令は一見すると難しそうですが、住んでいる場所、家族構成に応じて該当するものを選ぶだけなので、よく見ればとくに難しいことはありません。

小規模個人再生と給与所得者再生はどちらがおすすめ?

具体的な状況にもよりますが、一般に、小規模個人再生の方が返済する金額が少なくなる傾向です。

給与所得者等再生の可処分所得要件が加わらないためです。

したがって、まずは小規模個人再生の実行可能性を検討し、反対する大口債権者が想定される場合は、給与所得者等再生を検討されると良いでしょう。

個人再生は任意整理や自己破産となにが違う?

債務整理の方法には、個人再生の他に任意整理や自己破産があります。

ここでは、個人再生と任意整理・自己破産との違いについて解説します。

個人再生と任意整理の違い

任意整理とは、裁判所の関与なしに債務者が債権者との話し合いにより借金の減額などに同意してもらう債務整理の方法です。

各債権者との直接交渉ですので、第三者に知られることなく、特定の債権者だけを相手に交渉することも可能です。

ただ、話し合いなので債権者側には借金の減額等に応じる法的義務がなく、どのような条件で落ち着くかは交渉次第です。

多くの場合、将来利息や遅延損害金の免除、長期分割による毎月の返済額の減額、過払金がある場合その分の減額(または返還)といった条件で落ち着きますが、全く交渉に応じてくれない場合もあり得ます。

個人再生では、全ての債権者(住宅ローンは別)を対象とする必要があり、官報にも掲載されますが、先に説明した基準にしたがって借金を大幅に(多くの場合5分の1程度)に減額することができます。

減額できる金額は、一般的には個人再生の方が大きいでしょう。

ただ、裁判所を通した手続きであるため、利用するには借金の返済が困難であることなど、法定の条件を満たしている必要があります。

| 任意整理 | 個人再生 | |

|---|---|---|

| 借金減額の程度 | あまり期待できない 交渉次第 |

大幅に減額できる 多くの場合5分の1程度 |

| 裁判所の関与 | なし | あり → 利用するためには法定の条件を満たしていることが必要 |

| 対象となる債権者 | 一部でもOK | 全員(住宅ローンは別) |

| 官報への掲載 | なし | あり |

※官報とは、法令などの政府情報の公的な伝達手段として政府が発行しているものです。

借金の額を大幅に減額できる点で、個人再生には大きなメリットがあります。

したがって、基本的には任意整理よりも個人再生をお勧めしますが、次のチェックリストをご参考にされてください。

任意整理との比較で個人再生を使う目安・チェックリスト

借金の額が大きい

返済が困難な状況である

債権者全員に対して借金を減額したい

官報へ掲載されてもよい

※方法選択については具体的な状況を踏まえた判断が必要です。

具体的なケースにおいていずれを選択するべきかについては、債務整理に詳しい専門家に必ずご相談されてください。

個人再生と自己破産の違い

自己破産とは、裁判所を介して借金の支払義務を全て免除してもらう手続きです。

借金の支払義務を全て免除してもらえる反面、価値ある資産は基本的に全て手放さなければなりません。住宅ローン返済中の持ち家も手放すことになります。

また、自己破産の手続中は一定の職業に就くことや資格が制限されます。

さらに、ギャンブルなど借金の原因によっては支払義務の免除が認められないこともあります。

個人再生は、借金の支払義務が全て免除になるわけではなく、減額された借金の返済は続ける必要があります。

しかし、住宅ローン返済中であっても、特則により住宅ローンだけは止めずに返済することができるため、持ち家を残すことは可能です。

また、手続中の職業・資格の制限はなく、借金をした原因も基本的には問題視されることはありません。

| 自己破産 | 個人再生 | |

|---|---|---|

| 借金の支払義務 | 全て免除 | 多くの場合5分1程度の減額され残額は免除 |

| 持ち家 | 残せない | 残せる場合がある |

| 職業・資格制限 | あり | なし |

| 借金の原因 | 問題となり得る | 問題にはならない |

借金をすべて免除できる点で、自己破産には大きなメリットがあります。

したがって、自宅がない場合には自己破産をお勧めしますが、次のチェックリストをご参考にされてください。

自己破産との比較で個人再生を使う目安・チェックリスト

住宅ローン返済中で持ち家を残したいか

職業・資格制限による影響が大きいか

自己破産で支払義務免除が認められない可能性が高いか

個人再生のメリットデメリット

| メリット | デメリット |

|---|---|

|

|

メリット

借金を減額できる

上記に説明した基準にしたがって借金を減額することができます。

職業・資格制限の問題が生じない

自己破産では、手続中は一定の職業に就くことや資格が制限されます。

個人再生では、このような制限はないため、職業を問わずに利用することができます。

借金の原因を問われない

自己破産では、ギャンブルなどによる借金など一定の事由に該当すると支払義務の免除が認められない場合があります。

個人再生では、このように免除(減額)が認められない一定の事由は定められていないので、ギャンブルなどにより借金をした場合などでも手続を利用することができます。

持ち家を手放さなくてよいこともある

持ち家の住宅ローンが残っている場合、自己破産をすると持ち家を手放すことになってしまいます。

通常、ローン会社はその持ち家を担保にとっており、ローンの支払いが滞れば持ち家を売却して残ローンの回収を図ります。

自己破産の手続きでは、ローン会社も含め全ての債権者への返済を止めるので、ローン会社は持ち家を売却してしまいます。

そのため、持ち家を手放すことになります。

個人再生の手続きにおいても、原則として全ての債権者への返済は止めなければなりませんが、特則により住宅ローンだけは支払い続けることが可能です。

そのため、持ち家を手放さずに債務整理をすることが可能です。

車が残せることもある

自己破産の場合、一定の価値ある車はお金に換えられて債権者に分配されることになります。

個人再生では、手続きの中で車の価値の分だけ返済していくことができれば、車を手元に残せることがあります。

ただし、車のローンが残っている場合は、手続きにおいてローンの支払を止めなければならず、それにより車のローン会社が車を引き上げてしまうことになります。

したがって、車のローンが残っている場合は、個人再生によっても車を手元に残すことは難しいでしょう。

デメリット

ブラックリストに登録される

個人再生を申立て、裁判所の決定によって借金が減額された場合、その事実は信用情報機関に登録されます。いわゆる「ブラックリストに登録される」という状態です。

登録される期間は、信用情報機関により異なりますが5~10年であり、その間は新たに借入れをしたり、クレジットカードを作ったりすることが難しくなります。

なお、ブラックリストに登録されるのは、他の債務整理の方法も同様です(自己破産は5〜10年、任意整理は完済から5年程度と言われています。)。

官報に記載される

官報とは、法令などの政府情報の公的な伝達手段として政府が発行しているものです。

個人再生をすると官報に氏名と住所が記載され、誰でも見ようと思えば見られる状態に置かれます。

ただ、官報を日常的に確認している人は少ないので、知人に知られることを過度に心配する必要はないという考えもあるでしょう。

返済は続けていく必要がある(借金がゼロにはならない)

自己破産では、裁判所に認められれば借金の支払義務は全て免除されます。

一方、個人再生では、借金は減額はされますが支払義務が全て免除されるわけではありません。

返済は続けていく必要があり、自己破産に比べれば経済的負担は大きくなります。

弁護士等に依頼する必要性が高く費用がかかる

個人再生の手続きは複雑で、期限内に多くの書類を作成して提出する必要もあります。

そのため、個人再生の手続きを自分で進めていくのは非常に難しく、弁護士や司法書士に依頼することはほとんど必須ともいえます。

弁護士等に依頼した場合は、そのぶん費用がかかります。

ただ、特に弁護士に依頼した場合は書類作成のみならず裁判所とのやりとりを全て任せることができます。

また、裁判所によっては、弁護士がついていることにより「個人再生委員」が選任されず、そのぶん裁判所に納める費用が抑えられる場合もあります。

このように、弁護士に依頼することによって得られるメリットも大きいため、費用が心配な方も、まずは費用面も含めて地元の弁護士に相談されることをお勧めします。

※個人再生委員とは、裁判所が必要な場合に選任する人で、債務者の財産・収入・借金の調査や、再生計画(どのくらい借金を圧縮し、どのように返済していくかという計画)についての指導などの役割を担います。

※司法書士の場合、書類作成の依頼はできますが、裁判所とのやりとりはご自身で行う必要があります。

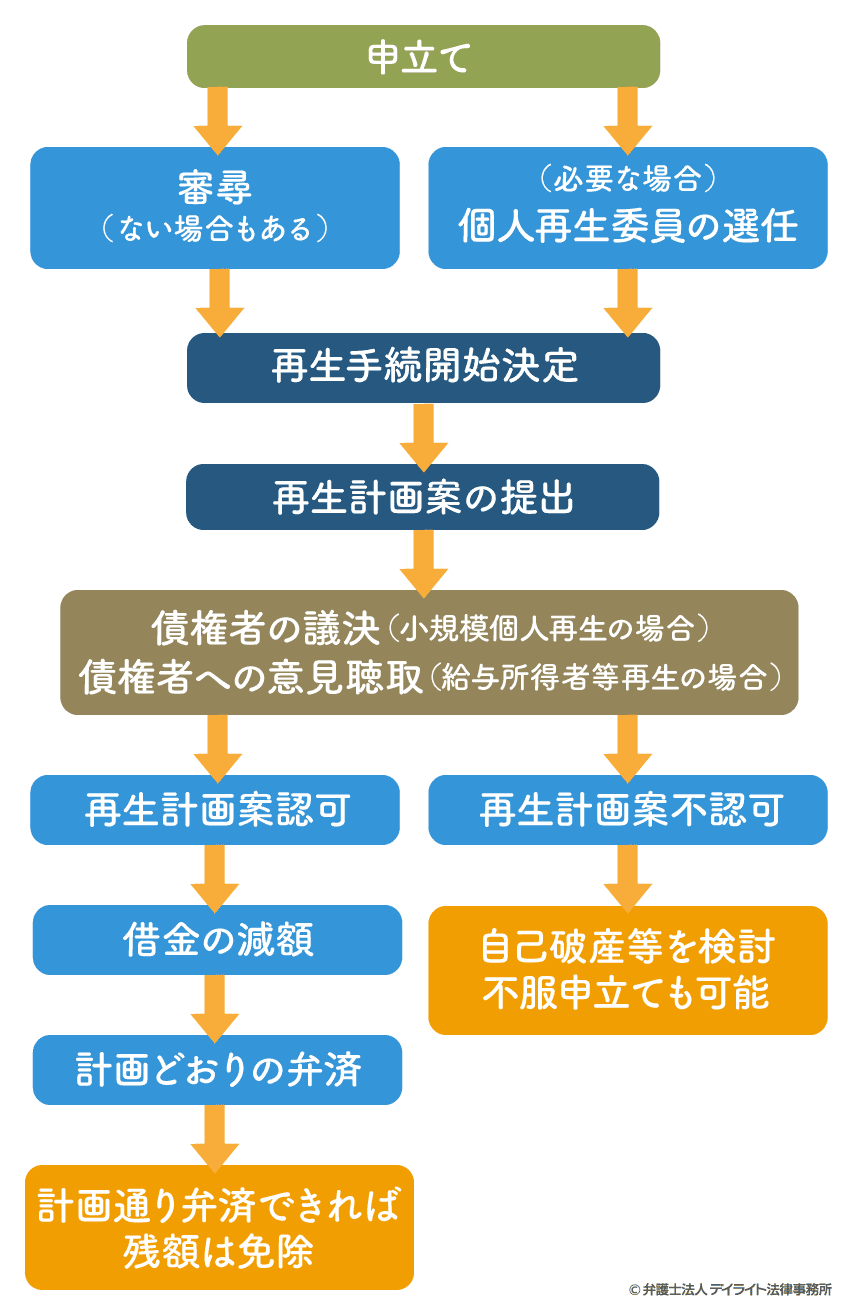

個人再生の進め方は?手続きの流れを解説!

個人再生の手続きは裁判所により大きく異なることもありますが、標準的な流れは以下のとおりです。

上記の各手続きについて解説していきます。

申立て

個人再生を利用するには、まずは自分の住所地を管轄する裁判所に再生手続開始の申立てを行う必要があります。

申立時には、申立書の他、収入一覧及び主要財産一覧、債権者一覧表、住民票等の書類を提出する必要があります。

必要書類や書式は裁判所により異なるため、詳しくは各裁判所の窓口で確認するようにしてください。

個人再生委員の選任

個人再生委員とは、裁判所が必要な場合に選任する人で、申立人(個人再生を申立てた人)の財産・収入・借金の調査や、再生計画(どのくらい借金を圧縮し、どのように返済していくかという計画)についての勧告などの役割を担います。

また、個人再生委員は再生手続開始について裁判所に意見を出します。

申立人に弁護士がついていない場合に選任されることが多いですが、たとえば東京地方裁判所では弁護士の有無にかかわらず全件で選任されており、裁判所により運用は異なります。

審尋

個人再生委員が選任されない場合、裁判所は申立人から個人再生を申立てた事情などを直接聴取します。

これを「審尋」といいます。

裁判所によっては実施されない場合もあります。

再生手続開始決定

裁判所は、提出された申立書類と、個人再生委員の意見または審尋の結果を踏まえ、再生手続開始決定を出します。

これにより、個人再生手続が終了するまでの間、申立人は全ての債権者に返済することが禁止されます。

債権者から申立人に対して取立行為をすることも禁止されます。

また、申立人は裁判所の許可なく財産を処分することもできなくなります。

〈 参考 〉

東京地方裁判所など一部の裁判所では、再生手続開始決定後、申立人は個人再生委員に対し、一定期間(多くの場合6か月間)分割予納金(申立書に記載した毎月の返済予定額)を支払うという運用がされています。これは、個人再生手続によって減額された返済額を毎月支払い続けることができるのかをテスト・リハーサルするための運用です。

この支払いが滞ってしまうと、借金を減額したとしても支払続けることができないと判断され、手続きそのものが廃止されてしまうこともあり得ますので、遅れずに支払続けることが重要です。

再生計画案の提出

「再生計画」とは、どのくらい借金を圧縮し、どのように返済していくかという計画です。

再生計画案は、申立人が個人再生の減額の基準にもとづいて作成する必要があります。

住宅を残したい場合には、「住宅資金特別条項」を再生計画案の一部として提出する必要があります。

再生計画案の認可(不認可)決定

提出された再生計画案について、小規模個人再生手続であれば「債権者の議決」、給与所得者等再生手続であれば「債権者への意見聴取」がなされ、問題がなければ、再生計画案が認可されます。

認可されてからおよそ1か月後に再生計画案は確定し、これによって法的に借金が減額されたことになります。

なお、不認可となった場合には不認可決定に対して不服申立てが可能です。

それでも不認可の結論が覆らない場合、再度の給与所得者等再生手続の申立て(小規模個人再生手続において、債権者の反対によって不認可となった場合)や、他の手段(自己破産や任意整理)の検討をすることになります。

再生計画どおりの返済の開始

再生計画案の確定により減額された借金を、計画どおりに返済し、返済が終われば借金の残額が免除されます。

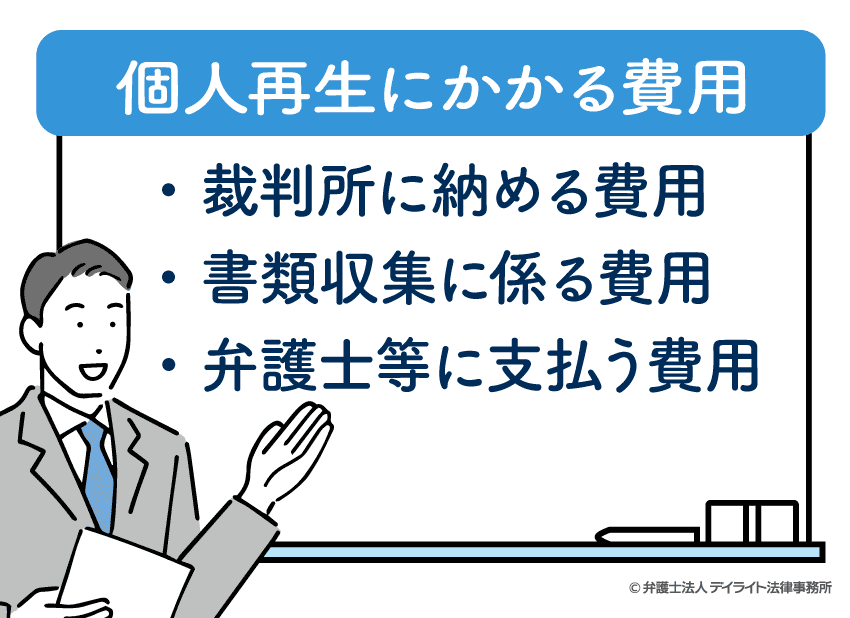

個人再生にかかる費用

個人再生にかかる費用には、以下のようなものがあります。

| 裁判所に納める費用 (東京地方裁判所の場合) ※裁判所により異なります。詳しくは各裁判所窓口でご確認ください。 |

申立手数料(収入印紙) | 1万円 |

|---|---|---|

| 裁判所予納金(官報公告費用) | 1万4000円 | |

| 郵便切手 | 1600円 | |

| 分割予納金(個人再生委員に毎月支払う) ※一部は個人再生委員の報酬(原則15万円)に充てられます |

指定の金額 | |

| 書類収集費用 | 住民票、登記事項証明書などの取り寄せ手数料 | 高くても数万円程度 |

| 弁護士費用など | 弁護士等に依頼する場合の費用 | 事務所による |

当事務所の弁護士費用についてはこちらをご覧ください

まとめ

以上、個人再生について、任意整理や自己破産との違い、メリット・デメリット、手続きの流れなど解説しましたがいかがだったでしょうか。

個人再生は、任意整理よりも借金を大幅に減額できることが多く、自己破産の場合に生じる不利益もカバーできる点に魅力があります。

ただし、利用条件や手続きは厳格・複雑なものになっており、ご自身で対応するのは非常に困難です。

個人再生、任意整理、自己破産等どの方法をとるかも含め、借金問題でお困りの場合は、まずは債務整理に詳しい地元の弁護士に相談されることをお勧めします。

この記事が個人再生についての疑問解消にお役に立てれば幸いです。