弁護士法人デイライト法律事務所 パートナー弁護士

個人再生をすると、ローンが残っている車は引き上げられてしまう場合があります。

逆に、ローンが残っていない車は、引き上げられることはありません。

また、ローンが残っていたとしても、「所有権留保」などの担保権が設定されていないケースでは、引き上げられることはありません。

「足が悪い」「地域の交通の便が悪い」「仕事に車が欠かせない」といった事情で、どうしても車を手放したくない方もおられると思います。

そのような状況にある方には、個人再生などの債務整理をしたくとも車がどうなるか気になる・・・という方も多くおられるでしょう。

この記事では個人再生をして車を引き上げられるかどうかの見分け方、車を引き上げられないようにする方法を解説します。

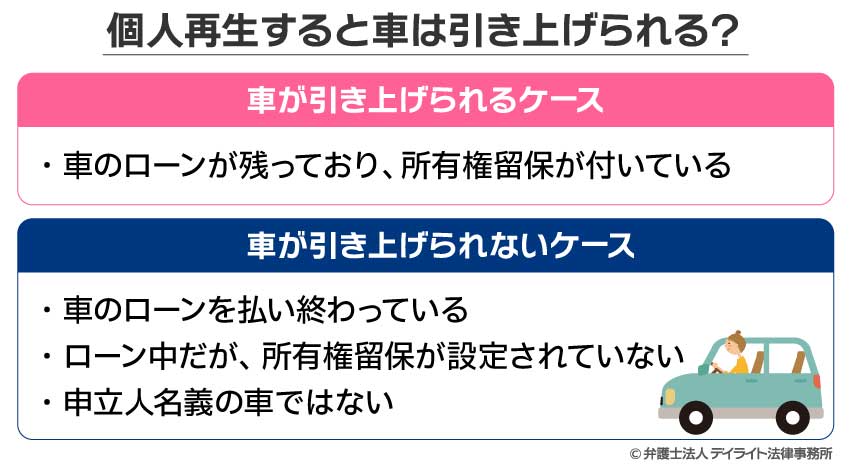

個人再生すると車は引き上げられる?

個人再生をすると、車が引き上げられるケースと、そうでない(手元に残せる)ケースがあります。

それぞれについて、解説いたします。

車を引き上げられるケースとは

車のローンが残っており「所有権留保」が付いている

車を購入する際、ローンを組む人は多いです。

ローンを組む際、車に「所有権留保」という担保権を付けることがあります。

「所有権留保」とは、車を買った人が代金を全て払い終わるまで、車の所有権は販売者(ディーラー)のもとに留めておく、というものです。

所有権留保がある場合、ローンの完済前に個人再生の申立てをすると、車を引き上げられてしまう可能性が高いです。

車を引き上げられると、その車の中古車としての評価額分(または売却価格分)だけ車のローン残額が減ります。

そして、残りのローンは他の借金と同様、再生計画に従って減額されます。

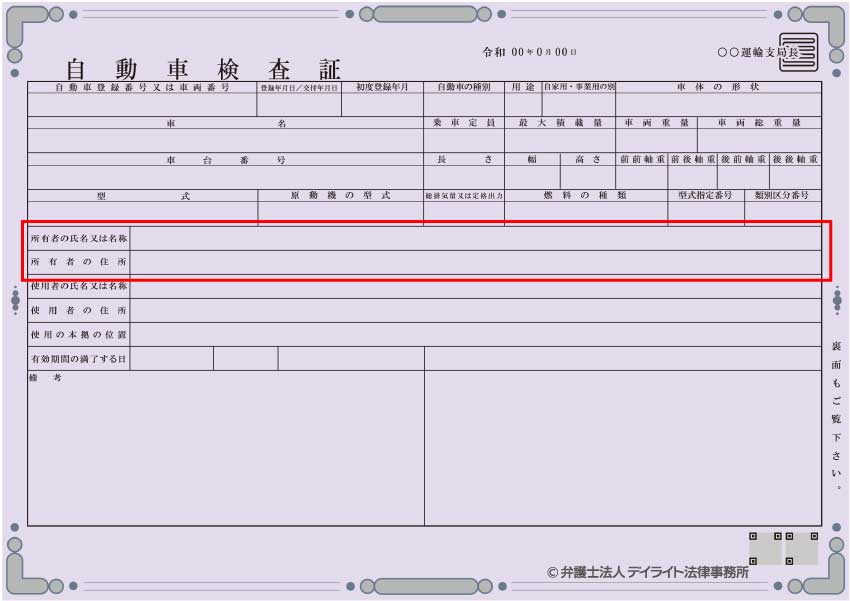

車に所有権留保が付けられているかどうかは車検証を見れば分かりますので、確認してみてください。

所有者としてディーラー又は信販会社の名前が記載されている場合は、所有権留保が設定されています。

所有者の欄に書かれているのが自分の名前であれば、所有権留保は設定されていません。

車をディーラーが提携している信販会社でローンを組むと、所有権留保が設定されていることがほとんどです。

車を銀行ローンで購入する場合は所有権留保が設定されていないことが多いです。

車を引き上げられないケースとは

車を引き上げられないケースは以下の3つが考えられます。

車のローンを払い終わっている

まず、購入した車にローンが残っていない場合、個人再生をしても車を引き上げられることはありません。

ローンを支払い終わっているのですから、貸し付けた業者が車を引き上げる理由(法的な根拠)がないと考えられるためです。

ローン中だが、所有権留保が設定されていない

次にローンの支払いが残っていても、上で解説した「所有権留保」が設定されていなければ、引き上げられることはありません。

なぜならば、車の所有権が留保されていないということは、車は完全にあなたの物となっているからです。

ここで、ローンが返済中の場合、車は売り主の物ではないのか、と疑問を持たれるかもしれません。

しかし、車を購入するための借金の問題と、所有権はまったく別物です。

車の所有権は売買契約と同時に、原則として買主に移ります。

「所有権留保」というのは、上記の原則の例外です。

この例外がなければ、車の所有権は完全に買主のものとなっているのです。

申立人名義の車ではない

個人再生をする本人名義ではなく、家族など他の人の名義である場合には、ローンが残っていたとしても車を引き上げられることはありません。

ただし、個人再生を申し立てる前に勝手に家族など他の人の名義に変更することはやめましょう。

このようなことをしてしまうと、「財産を隠した」として、「不当な目的で再生手続開始の申立てがされた」「申立てが誠実にされたものでない」(民事再生法第25条4号)ということになり、個人再生の申立てが認められなくなるおそれがあります。

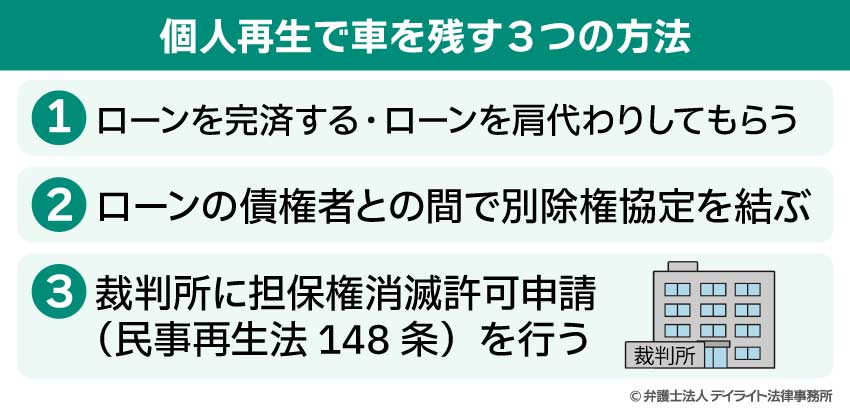

個人再生で車を残す3つの方法

車にローンが残っている場合でも、場合によっては車を残すことができます。

それぞれの方法について見ていきましょう。

ローンを完済する・ローンを肩代わりしてもらう

個人再生の申立てをする前に車のローンを完済してしまえば、車を引き上げられることはなくなります。

しかし、この場合、後々問題とならないように注意が必要です。

たくさんいる債権者の中から特定の債権者にだけ弁済をすることは、偏頗弁済(へんぱべんさい)といわれ、個人再生や自己破産では禁止されています。

個人再生や自己破産をする場合には、全ての債権者を平等に取り扱わなければならないという原則があるからです。

偏頗弁済をしてしまうと、個人再生の申立てが認められなくなるおそれもあります。

仮に申立てが認められたとしても、偏頗弁済のために支払ったお金は財産に残っているものとして、保有している財産の価値(清算価値)に上乗せされてしまいます。

そうすると、再生計画で最低限返済しなければならない金額が大きくなってしまう可能性があります。

親族の協力が得られるのであれば、親族からローンを返済してもらう、又はローンを肩代わりしてもらう(親に契約をし直してもらい、自分は債務者から外れる)のも一つの方法です。

同居している家族から返済などをしてもらうと、「財布は一つ」として申立人本人による偏頗弁済とされてしまうことがありますので、避けた方が良いでしょう。

親族から返済してもらう場合にも、親族から直接信販会社に支払いをしてもらわなければならないなど、注意すべき点があります。

詳しくは弁護士に相談し、その指示をしっかり守るようにしてください。

偏頗弁済については、以下のサイトでも解説しています。

別除権協定

別除権協定とは、簡単にいうと、担保となっている車を受け戻し(民事再生法41条1項9号)、評価額分のお金を担保権者に優先的に随時支払う(共益債権とする。同法119条5号)こととして、担保権を実行するのを待ってもらう約束のことです。

具体的には以下のようになります。

具体例 担保に入っている車 80万円相当 ローン残高 50万円の場合

担保権者との間で、「車を受け戻して50万円を優先的に随時支払う代わりに、車を引き上げるのを待つ」との合意(別除権協定)を結ぶ。

別除権協定を締結できれば、車を手放さずに済むという点でメリットがあります。

しかし、以下のようなデメリットもあります。

車のローンについては車の評価額分を支払わなければならない(減額が見込めない)

別除権協定を締結すると、車のローンについては、少なくとも車の評価額分は全額支払わなければならなくなります。

別除権協定で決まった支払いと、再生計画で減額された借金の返済とを並行して行うことが難しそうだと、再生計画の認可自体が難しくなります。

先ほどの例だと個人再生で借金が5分の1になる場合、協定をしないのであれば、50万円ではなく10万円の支払いですみますが、車をどうしても維持したいがために別除権協定をする場合、50万円を払わなければなりません。

場合によっては、車を諦めて、ローンを減額してもらった方が有利な場合もあるでしょう。

オーバーローンの場合、別除権協定に応じてくれる可能性が低い

ローン残額より車の評価額の方が低い(オーバーローン)場合、別除権協定を結んでも残ローンを回収しきれないので、相手が別除権協定に応じてくれる可能性は低くなってしまいます。

協定が締結できるかは担保権者次第

たとえ車の評価額がローン残高より高い場合でも、別除権協定を締結するかどうかは結局のところ担保権者の意思にゆだねられるので、締結できない可能性も高いです。

支払いが本当になされるか不確定な別除権協定を結ぶより、車を引き上げて売却し、確実にローン残額を回収したい、と、債権者が考える場合もあり、別除権協定が実現するかは難しいものがあります。

裁判所の許可を得なければならない(東京地裁の場合)

東京地裁では、別除権協定によって車を残すためには、別除権協定について裁判所の許可を得る必要があります。(他の裁判所では、裁判所の許可までは必要ないとの運用がなされている場合も多くあります。詳しくは、弁護士などにお尋ねください。)

裁判所は、「車が事業継続に不可欠か」という観点から判断します。

たとえば、タクシーやトラックの運転手である場合などには、車が事業継続に不可欠だということで、別除権協定に許可が得られる場合が多いです。

他方、単に交通の便が悪い、通勤で使っている、という程度では、許可が得られないことが多いです。

担保権消滅許可申請

別除権協定を締結できない場合は、裁判所に担保権消滅許可申請(民事再生法148条)をすることになります。

担保権消滅許可とは、担保に入っている物の価額に相当する金額を裁判所に納付して、裁判所から担保権を消滅させる許可を出してもらう、というものです。

事業の継続のために車が必要不可欠だ(タクシー運転手、トラック運転手など)という場合に、担保権消滅許可を受けることができます。

ただ、担保権消滅許可を受けるには、担保となっている車の評価額分を一括で裁判所に納めなければなりません(民事再生法152条)。

債務整理を考えている状況の方にとっては、お金の準備ができるかどうか、その後の再生計画に従った返済に支障を生じないか、といった点で難しさがあります。

このように、個人再生を行うときに、ローンの残った車を残す手段もありますが、経済的負担が大きいなどのデメリットもあります。

方針を決定する際は、弁護士などの専門家とよく相談し、慎重に考えましょう。

その他の債務整理で車の売却は必要?

個人再生以外にも、任意整理、自己破産、といった債務整理の手続きがあります。

これらの手続きでは車はどうなるのか、解説していきたいと思います。

任意整理の場合

任意整理は、裁判所の手続を使わず、個別に債権者と交渉して返済期限を延ばしてもらったり、利息・遅延損害金をカットしてもらうなどすることで、借金を整理する方法です。

任意整理では、個人再生や自己破産のような「債権者を平等に扱わなければならない」「全ての債権者を対象にしなければならない」という厳密な決まりはありません。

そのため、車を引き上げられないように、車のローンについては任意整理の対象とせずそのまま支払い続けることができます。

ローンを契約どおりに支払っている限り、債権者から担保権を実行されて車を引き上げられるおそれはありません。

任意整理では、もっとも容易に車を手元に残せるといえるでしょう。

自己破産の場合

自己破産は、債務者の財産を処分し、そうして得たお金を債権者に分けてしまい、残った借金については免責してもらう、という手続です。

自己破産の場合には財産は処分しなければなりませんので、たとえローンが残っていなくても、車を手元に残すことはできないのが原則です。

ただし、多くの裁判所では、車を購入してから5~7年経過していると、車の価値はもはや0円であると評価し、売却してお金に換えることもしない運用となっています。

ただし、例外的に、ハイブリッド車、電気自動車、外国製自動車、排気量2500ccを超えるものなどは、5年以上経過していても価値があると評価され、お金に換えなければならなくなる(=手放さなければならなくなる)可能性があります。

なお、車のローンが残っており、所有権留保も設定されているという場合は、自己破産の手続とは関係なく担保権を実行されてしまうので、購入後5~7年以上経っている車であっても、手元に置くことはできない可能性が高いです。

自己破産の場合に手元に残せる財産、車の扱いについては、以下のサイトで詳しく解説しています。

自動車についてのよくあるQ&A

ローンがついている車はいつ引き上げられますか?

多くの場合、弁護士などから「受任通知」を送った後、数週間~2か月程度で、車の引き上げが行われます。

多くの場合、弁護士などから「受任通知」を送った後、数週間~2か月程度で、車の引き上げが行われます。

個人再生は複雑な難しい手続なので、弁護士などの専門家に依頼して行うことが大半です。

弁護士に依頼すると、弁護士から「受任通知」を債権者に対して送り、借金の取立てを止め、返済もストップし、借金額の調査を行います。

この受任通知を受け取ると、債権者には「この人はもう借金を普通には返せない状況だ」と分かってしまいますし、実際にローンの返済も止まってしまうので、車の引き上げを行い、少しでも貸したお金を回収しようとします。

車の引き上げには準備も必要なので、受任通知を送ってから大体数週間~2か月後に引き上げが実行されるのです。

個人再生後に車を買うときローンを組めますか?

弁護士が受任通知を送ったり、個人再生の申立てをすると、信用情報機関に事故情報として登録され(いわゆるブラックリストに載った状態)、その後一定期間、ローンを組むことはできなくなります。

信用情報機関は、貸金業者、ローン会社などに、それぞれの人の信用情報(借りたお金を遅滞なく返しているか、破産などをしていないかなど)を提供する機関です。

信用情報に「個人再生の申立てをした」「弁護士が介入した」との情報が載っていると、車のローンを含めて新たな借入れはできなくなります。

カーリースも、信用情報を照会して審査していることが多いので、利用できなくなると考えた方がよいでしょう。

この事故情報も、時間がたてば消去されます。

信用情報機関には以下の3つがあり、それぞれの機関で掲載期間は違うのですが、だいたい5~10年で消去されていきます。

- 株式会社日本信用情報機関(JICC)

- 株式会社シー・アイ・シー(CIC)

- 全国銀行個人信用情報センター(KSC)

いずれの信用情報機関も、本人への信用情報の開示を行っています。

新たに車のローンを組みたいときは、信用情報機関に信用情報の開示を請求し、もはや事故情報が掲載されていないところを探しましょう。

事故情報が載っていない信用情報機関に加盟している金融機関であれば、ローンを組むこともできることが多いです。

信用情報の開示請求の方法、各信用情報機関に加盟している金融機関の情報は、それぞれの信用情報機関のHPに掲載されています。

ただし、個人再生の際に債務をカットしてもらった業者とその関連会社では、個人再生をした事実が独自に共有されている場合があります。

そのような会社では、信用情報機関では事故情報が消された後も審査を通らない場合があります。

個人再生後に新たに借入れをする場合は、個人再生で債務をカットしてもらった会社やその関連会社は避けるのが無難です。

個人再生と信用情報については、以下のサイトもご覧ください。

車を家族名義に変更できないですか?

個人再生などの債務整理を考えているときに、車を失いたくないがために家族名義に勝手に変更することは絶対にしてはいけません。

後々個人再生や自己破産の手続きをしようとしたときに、こうした行為を発見されると、「財産を隠した」と評価されてしまいます。

そうすると、個人再生の場合は、不当な目的での申立てである、申立てが誠実にされていない(民事再生法第25条4号)などとして、申立てが認められなくなるおそれがあります。

自己破産の場合は、免責不許可事由(破産法252条1項一号)に当たるとして、免責が認められなくなる可能性があります。

債務整理の前に車を家族名義に変更することは、その後の債務整理が上手くいかなくなるおそれのある危険な行為ですので、やめておきましょう。

まとめ

今回は、個人再生をして車を引き上げられるかどうかの見分け方、車を引き上げられないようにする方法、他の債務整理では車はどうなるのか、といった点について解説しました。

車は、人によっては生活に不可欠なものであり、引き上げられないようにしたい方も多いかと思います。

自分の愛車に対して特別な愛着のある方もおられるでしょう。

どのようにすれば債務整理に支障を生じさせずに車を残せるか、車を残すことが本当に適切な解決策なのか、といったことは、一般の方では的確に判断することが難しいです。

債務整理と車に関するお悩みは、ぜひ債務整理に詳しい弁護士にご相談下さい。

早めにご相談いただくほど、より自由度の高い任意整理の方法を選択できる可能性が高まり、車を手元に残せる可能性が高まります。

当事務所では、借金問題に注力する弁護士により構成された破産再生チームが対応に当たっています。

LINEでのご予約も可能です。お困りの方は当事務所までお気軽にご相談ください。